Новости

Эксклюзивные аналитические статьи с последними обновлениями рынка и своевременными новостными лентами.

![[SMM анализ] Новый налог на потребление литиевых батарей в Китае: влияние на сектор переработанных ресурсов](https://imgqn.smm.cn/usercenter/zWZVI20251217171730.jpg)

[SMM анализ] Новый налог на потребление литиевых батарей в Китае: влияние на сектор переработанных ресурсов

Объявление № 20 от 2026 года официально вступило в силу, уточняя, что Китай возобновит взимание налога на потребление с литий-ионных аккумуляторов с 1 сентября 2026 года. Политика предусматривает ступенчатую шкалу налоговых ставок: период с сентября 2026 года по август 2027 года станет переходным, и ставка налога на потребление составит 2%; с 1 сентября 2027 года ставка будет официально повышена до 4%.

28 Jul 2026 14:26

[Анализ SMM] Почему Индия становится активным покупателем на мировом рынке медного лома?

[Анализ SMM: Почему Индия может сохранять высокие ставки на импортный медный лом?] Импорт медного лома в Индию растет, поскольку внутреннее предложение не удовлетворяет растущий спрос со стороны электросетей, кабельной промышленности и производства. Нулевая базовая таможенная пошлина, гибкая переработка, низкие затраты на переработку и преимущества по стоимости фрахта позволяют делать более высокие заявки. Однако ограниченное глобальное предложение и повышенные выплаты могут продолжить сжимать маржу.

27 Jul 2026 15:45

Индонезия, как сообщается, задержала груз глинозема из-за редкоземельных металлов. Вот что на самом деле говорят правила

Сообщается, что партия глинозёма, задержанная индонезийской таможней, привлекла внимание к возможным регуляторным последствиям обнаружения редкоземельных элементов в глинозёме. Это оставляет вопросы о том, как эти нормативные акты могут применяться в случаях, когда в глинозёме, в остальном соответствующем требованиям, выявляется измеримое содержание редкоземельных элементов.

27 Jul 2026 15:22

Последние новости

![Ожидания по политике не оправдались, усугубляемые углубляющейся отрицательной обратной связью, на следующей неделе может продолжиться консолидация на низких уровнях [Еженедельный отчёт SMM по цепочке стальной промышленности]](https://imgqn.smm.cn/usercenter/eEmCr20251217171746.jpg)

Ожидания по политике не оправдались, усугубляемые углубляющейся отрицательной обратной связью, на следующей неделе может продолжиться консолидация на низких уровнях [Еженедельный отчёт SMM по цепочке стальной промышленности]

31 Jul 2026 18:30

Трамп задействует Закон об оборонном производстве для ограничения экспорта извлекаемых критически важных материалов

31 Jul 2026 15:28

![Цены на медь резко подскочили в конце недели, выжидательные настроения переработчиков усилились [SMM: Ежедневный обзор вторичной меди]](https://imgqn.smm.cn/usercenter/AbRbz20251217171711.jpg)

Цены на медь резко подскочили в конце недели, выжидательные настроения переработчиков усилились [SMM: Ежедневный обзор вторичной меди]

31 Jul 2026 15:05

Укрепление цен из-за издержек, жара и отпуска сдерживают спрос, рост ADC12 ограничен [Еженедельный обзор рынка алюминиевого лома и вторичного алюминия]

[Еженедельный обзор рынка алюминиевого лома и вторичного алюминия: укрепление цен под влиянием затрат, спад спроса из-за отпусков в жару, рост ADC12 ограничен] На этой неделе рыночные цены ADC12 сначала стабилизировались, а затем выросли. Цены SMM ADC12 в начале недели держались на уровне 24 000 юаней/т, под влиянием затрат они повышались два дня подряд в середине недели и по состоянию на четверг составили 24 200 юаней/т, что на 200 юаней/т выше, чем в прошлый четверг. Стоимостной фактор оставался основным драйвером повышения цен на этой неделе.

31 Jul 2026 14:13

Убытки нефтеперерабатывающих заводов усугубляются; ожидается дальнейшее снижение закупочной цены на лом аккумуляторов.

31 Jul 2026 13:43

Настроения на рынке определялись макроэкономическими и новостными факторами, а котировки самого ликвидного фьючерса на олово на Шанхайской бирже (SHFE) выросли, после чего консолидировались на высоких уровнях [SMM: Дневной обзор рынка олова]

[Комментарий SMM по олову на полдень: рыночные настроения под влиянием макроэкономических факторов и новостей, центр самого торгуемого контракта на олово на SHFE сместился вверх, затем консолидировался на высоких уровнях]

31 Jul 2026 13:06

[Анализ SMM] Рынок алюминиевого лома в Юго-Восточной Азии остается в диапазоне; ADC12 под давлением, в центре внимания — CBAM

Ситуация на рынке вторичного алюминия в Юго-Восточной Азии на этой неделе оставалась неоднозначной. Цены на алюминиевый лом в основном сохраняли стабильность, тогда как ADC12 продолжал испытывать давление из-за слабого спроса со стороны переработчиков. Покупательская активность оставалась сдержанной, хотя лом алюминиевых банок (UBC) держался твёрдо на фоне ограниченного предложения и устойчивого спроса на переработку. Внимание рынка также переключилось на Механизм пограничной углеродной корректировки ЕС (CBAM), при этом всё больше внимания уделяется отчётности по выбросам углерода, содержанию переработанных материалов и прослеживаемости цепочки поставок по мере ужесточения нормативных требований.

31 Jul 2026 10:37

[SMM Analysis] США и Европа расширяют мощности по переработке меди на фоне тенденции к локализации переработки лома

[SMM Анализ: США и Европа наращивают мощности по переработке меди на фоне локализации лома] США и Европа расширяют мощности по переработке, ужесточая ресурсную политику, чтобы удержать больше медного лома внутри своих регионов. Проекты Aurubis в Гамбурге и Джорджии увеличат переработку сложного сырья, а экспортные ограничения могут ещё сильнее ограничить торговые потоки. Азиатские покупатели могут столкнуться с более высокими премиями, удлинением сроков поставок и ужесточением предложения.

30 Jul 2026 17:31

A00 продолжил расти, прибавив ещё 230 юаней/т, цены на алюминиевый лом в целом последовали повышению [Ежедневный обзор рынка алюминиевого лома]

30 Jul 2026 15:44

Межсезонье, конец месяца: недостаточный рыночный спрос [SMM Secondary Copper Daily Review]

30 Jul 2026 15:43

Спрос и предложение выжидают, рынок аккумуляторного лома сохраняет тенденцию к колебаниям

30 Jul 2026 13:39

![Решение ФРС США получено, наиболее торгуемый контракт на олово на Шанхайской фьючерсной бирже утром резко взлетел, а затем откатился под давлением [SMM Полуденный обзор рынка олова]](https://imgqn.smm.cn/usercenter/Ftgzr20251217171751.jpg)

Решение ФРС США получено, наиболее торгуемый контракт на олово на Шанхайской фьючерсной бирже утром резко взлетел, а затем откатился под давлением [SMM Полуденный обзор рынка олова]

30 Jul 2026 13:16

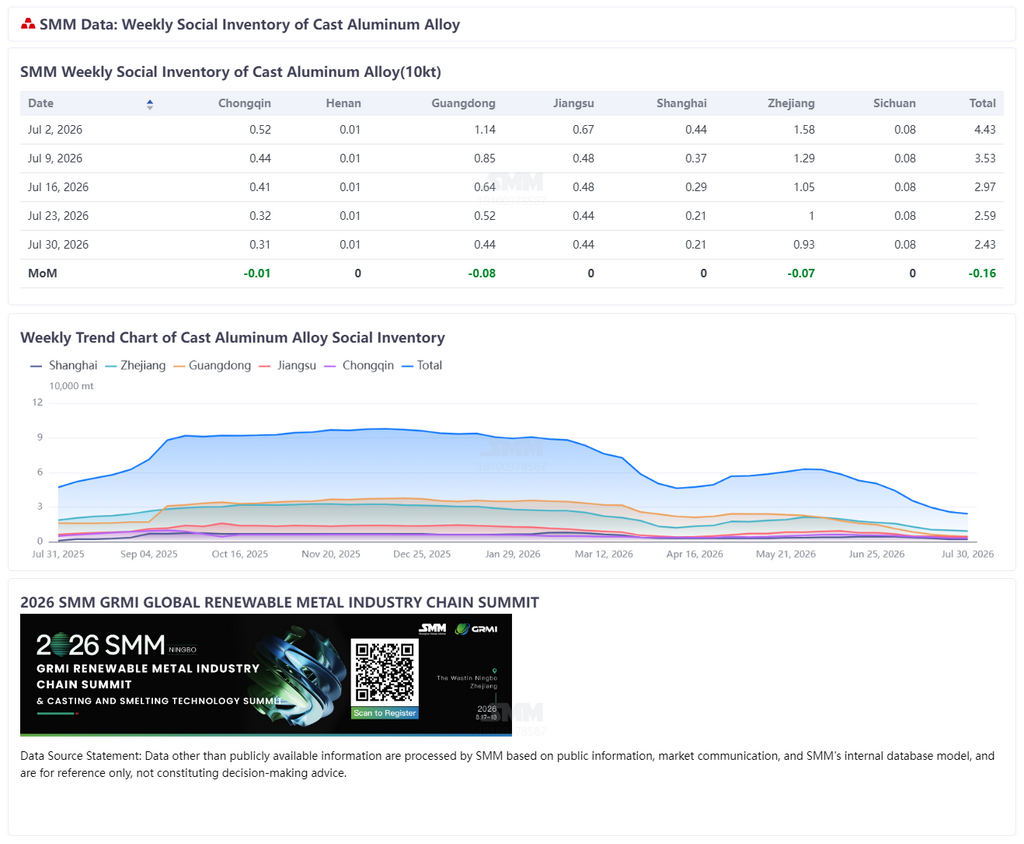

Запасы литейного алюминиевого сплава в Китае сокращаются девятую неделю подряд, но темпы снижения замедляются

30 Jul 2026 11:41

[SMM Analysis] Южная Корея планирует ужесточить декларирование экспорта медного лома — изменятся ли азиатские торговые потоки?

[Анализ SMM: Южная Корея планирует ужесточить требования к экспортным декларациям на медный лом — могут ли измениться азиатские торговые потоки?] Южная Корея планирует ввести обязательное экспортное декларирование лома черных и цветных металлов с 2027 года. Эта мера направлена на борьбу с недостоверным декларированием, а не на ограничение легальной торговли. Поскольку на Китай, Малайзию и Таиланд приходится 95,86% экспорта 2025 года, влияние на соответствующие требованиям поставки высококачественного лома будет ограниченным, но более существенным для смешанного и сложного лома.

29 Jul 2026 16:31

Сегодня цена A00 выросла на 200 юаней за тонну, а цены на алюминиевый лом в целом последовали этому росту [Ежедневный обзор рынка алюминиевого лома]

29 Jul 2026 15:00

Цены на медь ослабевают, активность торгов на рынке медного лома спадает [SMM Ежедневный обзор вторичной меди]

29 Jul 2026 15:00

Вторичный рафинированный свинец удерживает цены стабильными, но сделки вялые; рынок аккумуляторного лома остается застойным.

29 Jul 2026 13:27

Сильный макроэкономический выжидательный настрой переплетается с вялыми спотовыми сделками; наиболее ликвидный фьючерс на олово на SHFE движется в боковом тренде [SMM Tin Midday Review].

[Обзор SMM по олову на середину дня: сильные макроэкономические выжидательные настроения переплетаются с посредственной спотовой торговлей; наиболее торгуемый контракт на олово на SHFE движется в боковом тренде]

29 Jul 2026 12:51

Rongxin Shoji Co., Ltd. поддерживает SMM в создании «Карты распределения глобальной промышленности вторичной меди на 2026 год»

29 Jul 2026 11:02

Запасы вторичных алюминиевых сплавов в слитках в Китае сократились на 169 тонн, снижение отмечено в Фошане и Нинбо.

[SMM Aluminum Flash] Сегодня дневные запасы вторичных алюминиевых сплавов в слитках в основных регионах потребления Китая составили 8 442 т, что на 169 т меньше, чем в предыдущий торговый день. В Фошане запасы сократились на 136 т, в Нинбо — на 33 т.

29 Jul 2026 09:12

Китай вносит организации ЕС в контрольный список экспортного контроля, нацеливаясь на цепочки поставок редкоземельных металлов【Анализ SMM】

24 июля 2026 года Министерство коммерции КНР опубликовало Объявление № 30 от 2026 года, включив 14 базирующихся в ЕС организаций, включая Lafert S.p.A., Rheinmetall AG, InPACT S.A. и Vigo Photonics S.A., в контрольный список экспортного контроля. Данное объявление, принятое в соответствии с Законом КНР об экспортном контроле и Положением об экспортном контроле товаров двойного назначения, предписывает

29 Jul 2026 19:06

![США ужесточают доступ для новых подключаемых инверторов: Каково влияние на текущий рынок? [SMM Analysis]](https://imgqn.smm.cn/usercenter/VEROo20251217171737.jpg)

США ужесточают доступ для новых подключаемых инверторов: Каково влияние на текущий рынок? [SMM Analysis]

29 Jul 2026 16:48

![[SMM Analysis] Южная Корея планирует ужесточить декларирование экспорта медного лома — изменятся ли азиатские торговые потоки?](https://imgqn.smm.cn/usercenter/MXbup20251217171745.jpg)

[SMM Analysis] Южная Корея планирует ужесточить декларирование экспорта медного лома — изменятся ли азиатские торговые потоки?

29 Jul 2026 16:31

![[Анализ SMM] Затраты CBAM вступают в силу, а возможности проверки отстают: что нужно знать экспортерам нержавеющей стали](https://imgqn.smm.cn/usercenter/yUOUz20251217171732.jpg)

[Анализ SMM] Затраты CBAM вступают в силу, а возможности проверки отстают: что нужно знать экспортерам нержавеющей стали

29 Jul 2026 13:53

[SMM анализ] Новый налог на потребление литиевых батарей в Китае: влияние на сектор переработанных ресурсов

28 Jul 2026 14:26

[Анализ SMM] Почему Индия становится активным покупателем на мировом рынке медного лома?

27 Jul 2026 15:45

Индонезия, как сообщается, задержала груз глинозема из-за редкоземельных металлов. Вот что на самом деле говорят правила

27 Jul 2026 15:22

Последние новости

Ожидания по политике не оправдались, усугубляемые углубляющейся отрицательной обратной связью, на следующей неделе может продолжиться консолидация на низких уровнях [Еженедельный отчёт SMM по цепочке стальной промышленности]

31 Jul 2026 18:30

Трамп задействует Закон об оборонном производстве для ограничения экспорта извлекаемых критически важных материалов

31 Jul 2026 15:28

Цены на медь резко подскочили в конце недели, выжидательные настроения переработчиков усилились [SMM: Ежедневный обзор вторичной меди]

31 Jul 2026 15:05

Укрепление цен из-за издержек, жара и отпуска сдерживают спрос, рост ADC12 ограничен [Еженедельный обзор рынка алюминиевого лома и вторичного алюминия]

31 Jul 2026 14:13

Убытки нефтеперерабатывающих заводов усугубляются; ожидается дальнейшее снижение закупочной цены на лом аккумуляторов.

31 Jul 2026 13:43

Настроения на рынке определялись макроэкономическими и новостными факторами, а котировки самого ликвидного фьючерса на олово на Шанхайской бирже (SHFE) выросли, после чего консолидировались на высоких уровнях [SMM: Дневной обзор рынка олова]

31 Jul 2026 13:06

[Анализ SMM] Рынок алюминиевого лома в Юго-Восточной Азии остается в диапазоне; ADC12 под давлением, в центре внимания — CBAM

31 Jul 2026 10:37

[SMM Analysis] США и Европа расширяют мощности по переработке меди на фоне тенденции к локализации переработки лома

30 Jul 2026 17:31

A00 продолжил расти, прибавив ещё 230 юаней/т, цены на алюминиевый лом в целом последовали повышению [Ежедневный обзор рынка алюминиевого лома]

30 Jul 2026 15:44

Межсезонье, конец месяца: недостаточный рыночный спрос [SMM Secondary Copper Daily Review]

30 Jul 2026 15:43

Спрос и предложение выжидают, рынок аккумуляторного лома сохраняет тенденцию к колебаниям

30 Jul 2026 13:39

Решение ФРС США получено, наиболее торгуемый контракт на олово на Шанхайской фьючерсной бирже утром резко взлетел, а затем откатился под давлением [SMM Полуденный обзор рынка олова]

30 Jul 2026 13:16

Запасы литейного алюминиевого сплава в Китае сокращаются девятую неделю подряд, но темпы снижения замедляются

30 Jul 2026 11:41

[SMM Analysis] Южная Корея планирует ужесточить декларирование экспорта медного лома — изменятся ли азиатские торговые потоки?

29 Jul 2026 16:31

Сегодня цена A00 выросла на 200 юаней за тонну, а цены на алюминиевый лом в целом последовали этому росту [Ежедневный обзор рынка алюминиевого лома]

29 Jul 2026 15:00

Цены на медь ослабевают, активность торгов на рынке медного лома спадает [SMM Ежедневный обзор вторичной меди]

29 Jul 2026 15:00

Вторичный рафинированный свинец удерживает цены стабильными, но сделки вялые; рынок аккумуляторного лома остается застойным.

29 Jul 2026 13:27

Сильный макроэкономический выжидательный настрой переплетается с вялыми спотовыми сделками; наиболее ликвидный фьючерс на олово на SHFE движется в боковом тренде [SMM Tin Midday Review].

29 Jul 2026 12:51

Rongxin Shoji Co., Ltd. поддерживает SMM в создании «Карты распределения глобальной промышленности вторичной меди на 2026 год»

29 Jul 2026 11:02

Запасы вторичных алюминиевых сплавов в слитках в Китае сократились на 169 тонн, снижение отмечено в Фошане и Нинбо.

29 Jul 2026 09:12