Новости

Эксклюзивные аналитические статьи с последними обновлениями рынка и своевременными новостными лентами.

![[SMM анализ] Новый налог на потребление литиевых батарей в Китае: влияние на сектор переработанных ресурсов](https://imgqn.smm.cn/usercenter/zWZVI20251217171730.jpg)

[SMM анализ] Новый налог на потребление литиевых батарей в Китае: влияние на сектор переработанных ресурсов

Объявление № 20 от 2026 года официально вступило в силу, уточняя, что Китай возобновит взимание налога на потребление с литий-ионных аккумуляторов с 1 сентября 2026 года. Политика предусматривает ступенчатую шкалу налоговых ставок: период с сентября 2026 года по август 2027 года станет переходным, и ставка налога на потребление составит 2%; с 1 сентября 2027 года ставка будет официально повышена до 4%.

28 Jul 2026 14:26

[Анализ SMM] Почему Индия становится активным покупателем на мировом рынке медного лома?

[Анализ SMM: Почему Индия может сохранять высокие ставки на импортный медный лом?] Импорт медного лома в Индию растет, поскольку внутреннее предложение не удовлетворяет растущий спрос со стороны электросетей, кабельной промышленности и производства. Нулевая базовая таможенная пошлина, гибкая переработка, низкие затраты на переработку и преимущества по стоимости фрахта позволяют делать более высокие заявки. Однако ограниченное глобальное предложение и повышенные выплаты могут продолжить сжимать маржу.

27 Jul 2026 15:45

Индонезия, как сообщается, задержала груз глинозема из-за редкоземельных металлов. Вот что на самом деле говорят правила

Сообщается, что партия глинозёма, задержанная индонезийской таможней, привлекла внимание к возможным регуляторным последствиям обнаружения редкоземельных элементов в глинозёме. Это оставляет вопросы о том, как эти нормативные акты могут применяться в случаях, когда в глинозёме, в остальном соответствующем требованиям, выявляется измеримое содержание редкоземельных элементов.

27 Jul 2026 15:22

Последние новости

Феррохром набирает обороты, а сырой хром теряет позиции на фоне 84,7%-ного роста экспорта полезных ископаемых Зимбабве

31 Jul 2026 23:44

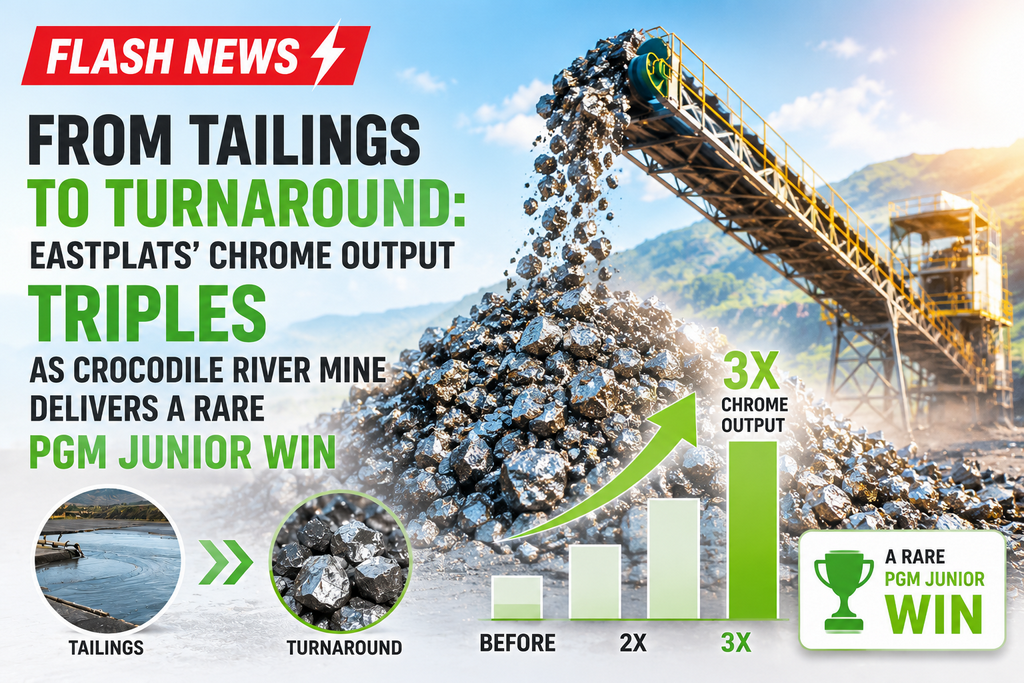

От хвостов к перелому: Eastplats утраивает выпуск хрома благодаря редкой победе юниора по МПГ на руднике Крокодайл-Ривер

31 Jul 2026 21:58

【Анализ SMM】 Межсезонное напряжение: запасы Si-Mn растут, сокращение производства сохранится

31 Jul 2026 21:07

Борьба с незаконной добычей хрома в Лимпопо расширяется: в 2026 году растёт число арестов, конфискаций грузовиков и изъятия активов.

[SMM Express] Борьба с незаконной добычей хрома в южноафриканской провинции Лимпопо активизировалась в течение 2026 года: 12–13 июля спецподразделение «Ястребы» задержало пятерых подозреваемых в возрасте от 43 до 50 лет на нелегальном хромовом руднике в районе Табазимби. В операции, проведённой группой по расследованию тяжких организованных преступлений Лимпопо совместно с местными подразделениями Южноафриканской полицейской службы, криминалистическим центром и Департаментом минеральных и нефтяных ресурсов, подозреваемым предъявлены обвинения в незаконной добыче и нарушении природоохранного законодательства; 14 июля они предстали перед мировым судом Табазимби.

Эти аресты — часть системной кампании, а не единичный случай. В конце мая Подразделение по конфискации активов добилось судебного приказа о взыскании 4,5 млн рандов, под который попали грузовики и прицепы, связанные с незаконной добычей хрома в округе Секхукхуне, а в начале июля отдельное судебное решение позволило властям изъять семь гружёных хромовой рудой грузовиков с другого нелегального объекта. Все эти эпизоды указывают на устойчивые скоординированные действия по всему хромовому поясу Лимпопо, направленные на грузовой транспорт, места добычи и доходы от безлицензионной добычи хрома.

31 Jul 2026 19:52

Рыночный выжидательный настрой остается сильным, спотовая цена продолжает медленно снижаться [SMM SiMn Недельный обзор]

На эту пятницу спотовая цена SiMn 6517 в северном Китае составляла 5 650–5 700 юаней/т, без изменений за неделю; в южном Китае спотовая цена SiMn 6517 была 5 700–5 750 юаней/т, не изменившись WoW по сравнению с прошлой пятницей; спотовая цена SiMn 6014 в южном Китае держалась на уровне 5 350–5 400 юаней/т, без изменений за неделю.

В последнее время фьючерсы на SiMn двигались в боковом тренде в рамках слабого рынка, рыночные настроения были крайне осторожными, цены снижались, а фьючерсные котировки в основном синхронизировались со спотовыми.

31 Jul 2026 18:55

[Еженедельный обзор SMM по марганцевой руде] Зарубежный рынок в целом упал на фоне слабого спроса, и трейдеры предпочли продавать по сниженным ценам.

Отчет от 31 июля:

Порты Северного Китая: австралийские куски 46% — 40,5–41 юань/т, снижение за неделю; южноафриканский полукарбонат — 33,5–34 юань/т, снижение за неделю; габонская — 38,3–38,7 юань/т, снижение за неделю; южноафриканская высокожелезистая — 28,8–29,3 юань/т, снижение за неделю; южноафриканская среднежелезистая — 36–36,5 юань/т, без изменений за неделю.

Порты Южного Китая: австралийские куски 46% — 42,9–43,4 юань/т, без изменений за неделю; южноафриканский полукарбонат — 36,5–37 юань/т, снижение за неделю; габонская — 41,1–41,6 юань/т, рост за неделю; южноафриканская высокожелезистая — 31,2–31,7 юань/т, снижение за неделю; южноафриканская среднежелезистая — 38–38,5 юань/т, без изменений за неделю.

Цены на марганцевую руду продолжают медленно снижаться, конечный спрос остается слабым, трейдеры нередко продают по более низким ценам.

31 Jul 2026 18:51

Стагнация сделок, тренды феррохрома и хромовой руды расходятся [Анализ SMM]

31 июля 2026 г. — На этой неделе торги на рынке феррохрома были вялыми, а цены снизились; рынок хромовой руды был пассивным, с ограниченным количеством запросов......

31 Jul 2026 18:44

Aluminum Alloy Futures Consolidated at Highs, Closed Lower in Late Trading; Spot Aluminum Quotes Steady [ADC12 Daily Price Review]

[ADC12 Price Daily: Aluminum Alloy Futures Consolidate at Highs, Close Lower; Spot ADC12 Prices Hold Steady] Today, ADC12 market prices were largely stable. The cost side did not show any noticeable changes, still providing some support to prices. However, the demand side was weak, and insufficient orders exerted some pressure on the market, with some enterprises showing a slight willingness to cut prices.

31 Jul 2026 15:54

Укрепление цен из-за издержек, жара и отпуска сдерживают спрос, рост ADC12 ограничен [Еженедельный обзор рынка алюминиевого лома и вторичного алюминия]

[Еженедельный обзор рынка алюминиевого лома и вторичного алюминия: укрепление цен под влиянием затрат, спад спроса из-за отпусков в жару, рост ADC12 ограничен] На этой неделе рыночные цены ADC12 сначала стабилизировались, а затем выросли. Цены SMM ADC12 в начале недели держались на уровне 24 000 юаней/т, под влиянием затрат они повышались два дня подряд в середине недели и по состоянию на четверг составили 24 200 юаней/т, что на 200 юаней/т выше, чем в прошлый четверг. Стоимостной фактор оставался основным драйвером повышения цен на этой неделе.

31 Jul 2026 14:13

Сокращение предложения, вызванное убытками, разогревает противостояние быков и медведей на рынке промышленного кремния [Анализ SMM]

В целом, производители сырья удерживают цены, несмотря на убытки и рост заводских запасов; трейдеры среднего звена непрерывно сокращают запасы, а конечные покупатели настаивают на закупках по низким ценам. Многомерная рыночная игра ослабила общую торговую ликвидность. Себестоимость формирует прочную поддержку спотовых цен снизу, в то время как высокие заводские запасы и вялый спрос в межсезонье ограничивают восходящий ценовой импульс. Продолжительное снижение рынка может подтолкнуть поставщиков к дальнейшему активному сокращению производства.

31 Jul 2026 10:41

TCL Zhonghuan, Gokin Solar, Jinko, TrinaSolar и еще 6 компаний вошли в пул предварительной квалификации поставщиков фотоэлектрических модулей мощностью 1 ГВт компании Shenzhen Energy.

31 Jul 2026 10:31

Northam Platinum присоединяется к Sibanye-Stillwater и Bengwenyama в наращивании производства хрома, поскольку производители МПГ ищут новый источник дохода

30 Jul 2026 20:45

Нигерийский рынок танталового концентрата: цены, сорта и покупатели

30 Jul 2026 20:16

Производство под давлением, предложение показывает незначительное сокращение; структурные тенденции для металлического кремния расходятся [SMM Silicon Industry Weekly Review]

[Производство под давлением, незначительное сокращение предложения, структурное расхождение трендов на рынке металлического кремния]: Цепочка производства металлического кремния демонстрировала явную игру участников со структурным расхождением между добывающим и перерабатывающим сегментами. Со стороны предложения производители кремния несли убытки по денежному потоку, и лишь немногие прибегали к техобслуживанию и остановке производства; при этом ограниченные фактические сокращения не повлияли на рыночные настроения. Производители твёрдо удерживали цены и не шли на снижение котировок ради увеличения заказов, а заводские запасы в отрасли накапливались. В среднем звене социальные запасы последовательно сокращались в последние недели. Торговые компании, работающие как на спотовом, так и на фьючерсном рынках, фиксировали рост сделок при низких фьючерсных ценах, а запасы в каналах обращения продолжали уменьшаться. Сужение доступного предложения усилило спотово-фьючерсный ценовой спред, и спотовый металлический кремний проявил бóльшую устойчивость к падению, чем фьючерсы.

30 Jul 2026 19:03

Низкие поступления, в основном самовывоз; рыночные запасы металлического кремния продолжают сокращаться [SMM Silicon Inventory]

[SMM: Низкие поступления, в основном отгрузка, социальные запасы металлического кремния продолжают тенденцию к сокращению] Статистика SMM по состоянию на 30 июля показывает, что социальные запасы металлического кремния в основных регионах снизились на 13 тыс. тонн в недельном исчислении.

30 Jul 2026 18:00

GAM запускает передовой процесс очистки, повышая выход сверхпроводящего ниобия на 18%

【Экспресс-обзор SMM по танталу и ниобию】Компания Global Advanced Metals (GAM), ведущий североамериканский производитель высокочистого тантала и ниобия, в июне этого года официально ввела в эксплуатацию на своей площадке в Бойертауне (штат Пенсильвания) модернизированный процесс металлургической очистки. Интегрированный оптимизированный процесс кардинально меняет традиционные технологии электронно-лучевой плавки и жидкостной экстракции, позволяя точно контролировать следовые количества кислорода, углерода и металлических примесей в исходном сырье. По результатам многопартийных промышленных испытаний выход сверхпроводящего ниобия для компонентов термоядерных магнитов вырос на 18 процентных пунктов по сравнению с исходным процессом. Сверхпроводящий ниобий требует крайне низкого содержания примесей для обеспечения сверхвысокого коэффициента остаточного сопротивления и является незаменимым сырьём для сверхпроводящих катушек Nb₃Sn ИТЭР. GAM подписала многолетнее рамочное соглашение о фиксированных поставках с General Atomics — генеральным подрядчиком по изготовлению компонентов ИТЭР в США. Новый процесс также повышает эффективность очистки высокочистых танталовых слитков полупроводникового класса, сокращая цикл производства одной партии на 22% и значительно снижая потери материала. Сейчас мировые поставки ниобия для термоядерных применений ограничены, и данная модернизация позволяет GAM нарастить стабильные поставки для ИТЭР и других крупных проектов ускорителей частиц. Компания заявила, что к 2027 году дополнительно расширит очистные линии, чтобы удовлетворить стремительно растущий спрос на сверхпроводящие металлы со стороны мировой термоядерной энергетики и индустрии высококачественных полупроводников.

30 Jul 2026 17:59

Некоторые отдельные цены на кремний-уголь всё ещё незначительно снижались, в то время как рынок нефтяного кокса сохранял консолидацию на сильной ноте [Еженедельный обзор SMM по сырью для металлического кремния]

30 Jul 2026 16:50

Большинство предприятий по производству силиконовых мономеров приостановили котировки, цены на DMC восстановились. [SMM Еженедельный обзор рынка силиконов]

[SMM Еженедельный обзор рынка силиконов: Большинство производителей мономеров приостановили котировки, цены DMC отскочили и выросли] На этой неделе цены DMC удерживались на высоком уровне и резко выросли, котировки были в диапазоне 12 500–12 800 юаней/т, что на 1 050 юаней/т выше, чем на прошлой неделе. Со стороны спроса, ранее цены упали до локальных минимумов, а запасы сырья на предприятиях среднего и нижнего звеньев также сократились до низкого уровня, что побудило некоторых клиентов выйти на рынок для поэтапных закупок для пополнения запасов. Это привело к сокращению запасов у производителей мономеров, а предзаказы были распланированы до конца августа. Используя этот портфель заказов, большинство производителей мономеров приостановили котировки, ожидая единой корректировки после августовского совещания Hanye. Лишь несколько производителей предлагали спотовые партии, работая на условиях индивидуальных переговоров по каждому заказу. Предложение по низким ценам на рынке продолжало сокращаться, значительно сужая пространство для переговоров для покупателей.

30 Jul 2026 16:37

Поликремний ожидает план совещания по затратам, цены на модули стабилизируются благодаря готовности защищать прибыль [Еженедельный обзор SMM]

[Еженедельный обзор SMM: поликремний ожидает плана совещания по затратам, цены на модули стабилизируются на фоне стремления защитить прибыль] На этой неделе цены на модули в Китае показали признаки стабилизации. Из-за слабых финансовых показателей ряда компаний в середине года и их продолжающихся убытков стремление конкурировать за счёт цены ослабело, и акцент сместился с прежней гонки за отгрузками на приоритетную защиту прибыли. Цены на модули начали стабилизироваться. Однако под влиянием темпов вывода со складов низкоэффективных модулей на рынке всё ещё сохранялись заказы по низким ценам, а цены в распределённом сегменте были довольно разрозненными. В централизованном сегменте в последнее время было мало тендеров, и восстановление спроса шло медленнее ожиданий.

30 Jul 2026 13:31

Фьючерсы на алюминиевые сплавы резко выросли, оказались под давлением и откатились, спотовый алюминий последовал вверх на фоне вялых сделок [Ежедневный обзор цен на ADC12]

[Ежедневный обзор цен ADC12: Фьючерсы на алюминиевый сплав резко взлетели, попали под давление и откатились; спотовый алюминий последовал примеру на фоне вялых торгов] Контракт на алюминиевый сплав 2609 сегодня открылся на уровне 23 140 юаней за тонну, внутридневной максимум составил 23 290 юаней за тонну, минимум — 23 055 юаней за тонну.

30 Jul 2026 13:07

Китай вносит организации ЕС в контрольный список экспортного контроля, нацеливаясь на цепочки поставок редкоземельных металлов【Анализ SMM】

24 июля 2026 года Министерство коммерции КНР опубликовало Объявление № 30 от 2026 года, включив 14 базирующихся в ЕС организаций, включая Lafert S.p.A., Rheinmetall AG, InPACT S.A. и Vigo Photonics S.A., в контрольный список экспортного контроля. Данное объявление, принятое в соответствии с Законом КНР об экспортном контроле и Положением об экспортном контроле товаров двойного назначения, предписывает

29 Jul 2026 19:06

![США ужесточают доступ для новых подключаемых инверторов: Каково влияние на текущий рынок? [SMM Analysis]](https://imgqn.smm.cn/usercenter/VEROo20251217171737.jpg)

США ужесточают доступ для новых подключаемых инверторов: Каково влияние на текущий рынок? [SMM Analysis]

29 Jul 2026 16:48

![[SMM Analysis] Южная Корея планирует ужесточить декларирование экспорта медного лома — изменятся ли азиатские торговые потоки?](https://imgqn.smm.cn/usercenter/MXbup20251217171745.jpg)

[SMM Analysis] Южная Корея планирует ужесточить декларирование экспорта медного лома — изменятся ли азиатские торговые потоки?

29 Jul 2026 16:31

![[Анализ SMM] Затраты CBAM вступают в силу, а возможности проверки отстают: что нужно знать экспортерам нержавеющей стали](https://imgqn.smm.cn/usercenter/yUOUz20251217171732.jpg)

[Анализ SMM] Затраты CBAM вступают в силу, а возможности проверки отстают: что нужно знать экспортерам нержавеющей стали

29 Jul 2026 13:53

[SMM анализ] Новый налог на потребление литиевых батарей в Китае: влияние на сектор переработанных ресурсов

28 Jul 2026 14:26

[Анализ SMM] Почему Индия становится активным покупателем на мировом рынке медного лома?

27 Jul 2026 15:45

Индонезия, как сообщается, задержала груз глинозема из-за редкоземельных металлов. Вот что на самом деле говорят правила

27 Jul 2026 15:22

Последние новости

Феррохром набирает обороты, а сырой хром теряет позиции на фоне 84,7%-ного роста экспорта полезных ископаемых Зимбабве

31 Jul 2026 23:44

От хвостов к перелому: Eastplats утраивает выпуск хрома благодаря редкой победе юниора по МПГ на руднике Крокодайл-Ривер

31 Jul 2026 21:58

【Анализ SMM】 Межсезонное напряжение: запасы Si-Mn растут, сокращение производства сохранится

31 Jul 2026 21:07

Борьба с незаконной добычей хрома в Лимпопо расширяется: в 2026 году растёт число арестов, конфискаций грузовиков и изъятия активов.

31 Jul 2026 19:52

Рыночный выжидательный настрой остается сильным, спотовая цена продолжает медленно снижаться [SMM SiMn Недельный обзор]

31 Jul 2026 18:55

[Еженедельный обзор SMM по марганцевой руде] Зарубежный рынок в целом упал на фоне слабого спроса, и трейдеры предпочли продавать по сниженным ценам.

31 Jul 2026 18:51

Стагнация сделок, тренды феррохрома и хромовой руды расходятся [Анализ SMM]

31 Jul 2026 18:44

Aluminum Alloy Futures Consolidated at Highs, Closed Lower in Late Trading; Spot Aluminum Quotes Steady [ADC12 Daily Price Review]

31 Jul 2026 15:54

Укрепление цен из-за издержек, жара и отпуска сдерживают спрос, рост ADC12 ограничен [Еженедельный обзор рынка алюминиевого лома и вторичного алюминия]

31 Jul 2026 14:13

Сокращение предложения, вызванное убытками, разогревает противостояние быков и медведей на рынке промышленного кремния [Анализ SMM]

31 Jul 2026 10:41

TCL Zhonghuan, Gokin Solar, Jinko, TrinaSolar и еще 6 компаний вошли в пул предварительной квалификации поставщиков фотоэлектрических модулей мощностью 1 ГВт компании Shenzhen Energy.

31 Jul 2026 10:31

Northam Platinum присоединяется к Sibanye-Stillwater и Bengwenyama в наращивании производства хрома, поскольку производители МПГ ищут новый источник дохода

30 Jul 2026 20:45

Нигерийский рынок танталового концентрата: цены, сорта и покупатели

30 Jul 2026 20:16

Производство под давлением, предложение показывает незначительное сокращение; структурные тенденции для металлического кремния расходятся [SMM Silicon Industry Weekly Review]

30 Jul 2026 19:03

Низкие поступления, в основном самовывоз; рыночные запасы металлического кремния продолжают сокращаться [SMM Silicon Inventory]

30 Jul 2026 18:00

GAM запускает передовой процесс очистки, повышая выход сверхпроводящего ниобия на 18%

30 Jul 2026 17:59

Некоторые отдельные цены на кремний-уголь всё ещё незначительно снижались, в то время как рынок нефтяного кокса сохранял консолидацию на сильной ноте [Еженедельный обзор SMM по сырью для металлического кремния]

30 Jul 2026 16:50

Большинство предприятий по производству силиконовых мономеров приостановили котировки, цены на DMC восстановились. [SMM Еженедельный обзор рынка силиконов]

30 Jul 2026 16:37

Поликремний ожидает план совещания по затратам, цены на модули стабилизируются благодаря готовности защищать прибыль [Еженедельный обзор SMM]

30 Jul 2026 13:31

Фьючерсы на алюминиевые сплавы резко выросли, оказались под давлением и откатились, спотовый алюминий последовал вверх на фоне вялых сделок [Ежедневный обзор цен на ADC12]

30 Jul 2026 13:07