Actualités

Article d'analyse exclusif avec les dernières mises à jour du marché et des flux d'actualités en temps réel.

![Les États-Unis durcissent l'accès pour les nouveaux onduleurs connectés : quel est l'impact sur le marché actuel ? [Analyse SMM]](https://imgqn.smm.cn/usercenter/VEROo20251217171737.jpg)

Les États-Unis durcissent l'accès pour les nouveaux onduleurs connectés : quel est l'impact sur le marché actuel ? [Analyse SMM]

Le 28 juillet, heure locale, la Commission fédérale des communications (FCC) des États-Unis a mis à jour sa liste des équipements couverts pour y inclure les dispositifs robotiques avancés produits à l’étranger et les onduleurs connectés. Selon les nouvelles règles, les modèles n’ayant pas encore obtenu l’autorisation d’équipement de la FCC seront interdits sur le marché américain, tandis que les modèles déjà autorisés ne sont pas immédiatement concernés. Dans ce contexte, quel est l’impact pour les acteurs actuels du marché ?

29 Jul 2026 16:48

[Analyse SMM] La Corée du Sud prévoit des déclarations d’exportation de déchets de cuivre plus strictes — Les flux commerciaux asiatiques pourraient-ils être modifiés ?

[Analyse SMM : La Corée du Sud prévoit de renforcer les déclarations d’exportation de déchets de cuivre — Les flux commerciaux asiatiques pourraient-ils changer ?] La Corée du Sud prévoit d’exiger des déclarations d’exportation pour les déchets ferreux et non ferreux à partir de 2027. Cette mesure vise les fausses déclarations plutôt que de restreindre le commerce légal. La Chine, la Malaisie et la Thaïlande représentant 95,86 % des exportations en 2025, l’impact devrait être limité pour les cargaisons conformes de haute qualité, mais plus important pour les déchets mélangés et complexes.

29 Jul 2026 16:31

[SMM Analysis] Les coûts du CBAM entrent en vigueur, la capacité de vérification est à la traîne : ce que les exportateurs d’acier inoxydable doivent savoir

La hausse des coûts de conformité, un goulot d’étranglement en matière de vérification et le resserrement des quotas d’importation de l’UE se conjuguent pour redessiner le paysage concurrentiel des fournisseurs asiatiques d’acier inoxydable en Europe à partir de 2026. Le CBAM de l’UE est entré dans sa phase de mise en œuvre définitive le 1er janvier 2026 — passant d’un simple exercice de déclaration à un mécanisme aux conséquences réelles sur les coûts commerciaux.

29 Jul 2026 13:53

Dernières actualités

Les prix du cuivre atteignent un sommet de deux mois alors que les flux entrants américains augmentent avant la décision sur les droits de douane.

il y a 20 minutes

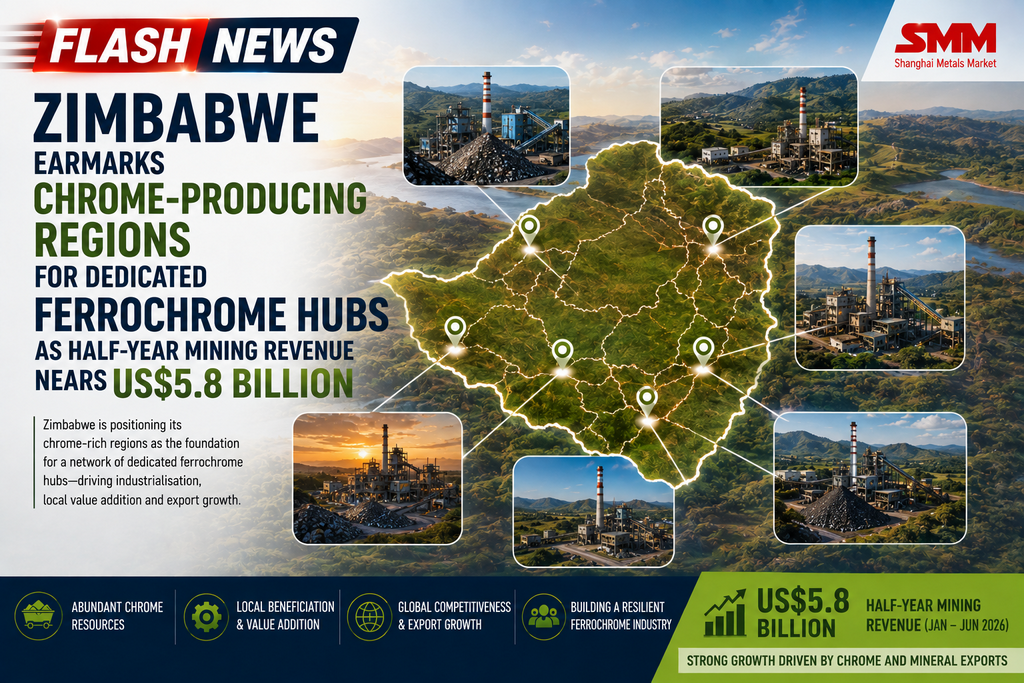

Le Zimbabwe destine les régions productrices de chrome à des pôles dédiés au ferrochrome, alors que les revenus miniers du S1 approchent les 5,8 milliards de dollars américains

il y a 1 heure

Au-delà de la croissance de la production : Ce qui a propulsé la performance exceptionnelle de Valterra Platinum au premier semestre 2026

il y a 2 heures

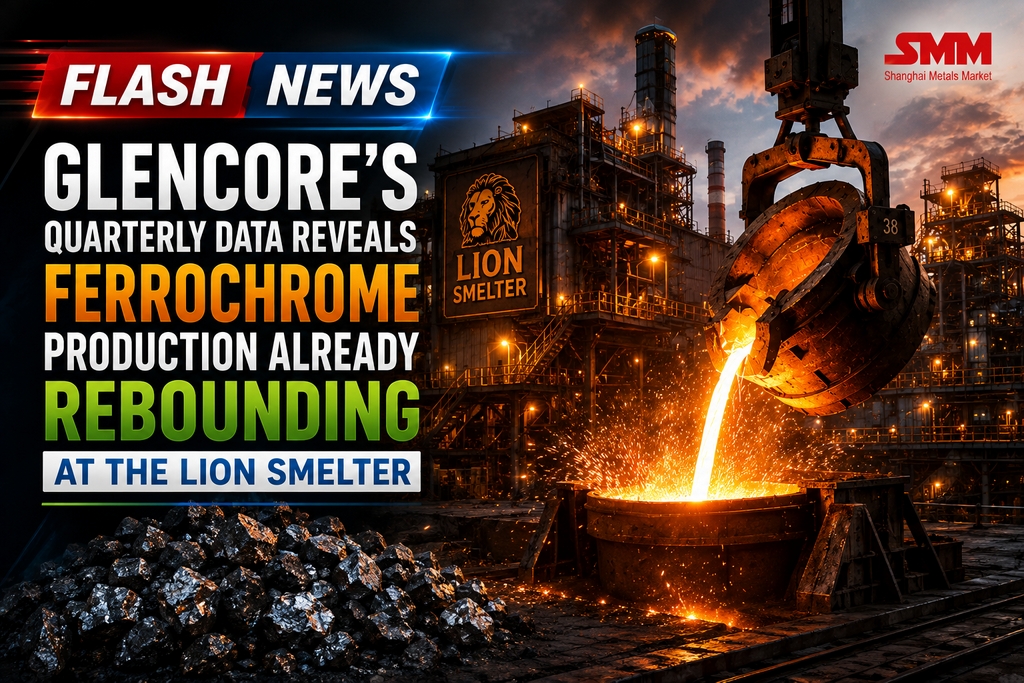

Les données trimestrielles de Glencore révèlent que la production de ferrochrome rebondit déjà à la fonderie Lion

Le rapport de production semestriel H1 2026 de Glencore indique une production attribuable de ferrochrome — sa part de 79,5 % dans la coentreprise Glencore-Merafe Chrome Venture — de seulement 110 000 tonnes, en baisse de 75 % (323 000 tonnes) par rapport aux 433 000 tonnes du H1 2025, la société notant que la fusion du chrome « est restée en grande partie en phase d’entretien et de maintenance durant le H1 2026 ». Pris isolément, ce chiffre phare donne l’impression d’une poursuite de l’effondrement déjà documenté chez Merafe Resources. Mais la ventilation trimestrielle fournie par Glencore ajoute un détail invisible dans le seul chiffre semestriel : la production est passée de 156 kt au T2 2025 à seulement 3 kt au T3 2025 et à pratiquement zéro au T4 2025, avant de remonter à 13 kt au T1 2026 puis de bondir à 97 kt au T2 2026 — soit une multiplication par près de sept par rapport au trimestre précédent.

Glencore lie explicitement ce rebond à « une reprise progressive des opérations à la fonderie de Lion », confirmant que la production a atteint un point bas vers la fin 2025 et se redressait déjà bien avant la clôture du semestre. Confrontés au rapport de Merafe — qui fait état de suspensions continues à Wonderkop et Boshoek mais seulement d’une suspension partielle à Lion —, les chiffres de Glencore confirment que Lion est la première des fonderies de la coentreprise à redémarrer. L’ampleur de la baisse en glissement annuel au premier semestre atténue donc quelque peu la trajectoire d’amélioration à l’intérieur même de la période, positionnant le H2 2026 comme un test plus significatif pour déterminer si la reprise s’étendra également à Wonderkop et Boshoek.

il y a 3 heures

[Les prix des distributeurs de modules PV devraient signaler une tendance à la hausse]

Les prix de certains distributeurs devraient être revus à la hausse aujourd'hui, principalement en raison de la hausse des prix des matières premières en amont. Les producteurs de modules prévoient d'augmenter leurs prix, ce qui tire les prix des distributeurs à la hausse. Cependant, le soutien des commandes actuelles est relativement faible et les prix devraient rester dans un bras de fer.

il y a 5 heures

[SMM Transaction quotidienne bobine laminée à chaud] Les transactions au comptant progressent légèrement

[Transaction quotidienne de bobines laminées à chaud SMM] Le 5 août, le volume quotidien combiné des transactions de bobines laminées à chaud des entreprises échantillonnées dans les quatre villes de SMM (Shanghai, Lecong, Tianjin, Ningbo) s’est établi à 11 210 tonnes, en hausse de 990 tonnes en glissement journalier (+10,0 %), en baisse de 13,97 % en glissement annuel (calendrier solaire) et en baisse de 2,86 % en glissement annuel (calendrier lunaire).

il y a 6 heures

Samsung SDI cible le marché des BBU pour centres de données IA avec des batteries cylindriques

Samsung SDI a annoncé le 4 août son intention de renforcer sa percée sur le marché des unités de secours par batterie (BBU) pour centres de données d’IA, grâce à ses batteries cylindriques offrant compacité, haute puissance et sécurité.

L’entreprise prévoit d’étendre l’application de ses batteries cylindriques, des outils électriques et de l’électroménager aux BBU pour les centres de données d’intelligence artificielle (IA).

il y a 6 heures

Le comté de Fayette reprendra la délivrance des permis et les inspections pour l'usine de batteries américaine LG Energy Solution-Honda.

Selon les médias locaux américains, le conseil des commissaires du comté de Fayette, dans l'Ohio, a approuvé à l'unanimité le 29 juin une proposition visant à ce que le service du bâtiment du comté reprenne l'examen des permis de construire et les inspections de chantier pour l'usine de la société L-H Battery.

Cette tâche était auparavant assurée par le gouvernement de l'État. Suite à cette décision, la compétence en matière de permis de construire et d'inspections de chantier pour l'usine de batteries près de Jeffersonville sera transférée au comté de Fayette.

il y a 6 heures

Véhicules électriques exclus du crédit d’impôt « Korean IRA »

Dans le plan de réforme fiscale annoncé le 3 août, le gouvernement sud-coréen a limité le crédit d’impôt pour la production nationale à six secteurs : semi-conducteurs, batteries secondaires, composants de robots à intelligence artificielle (IA), matériaux critiques, énergie solaire et énergie éolienne.

Par conséquent, les véhicules électriques ont été exclus du dispositif de crédit d’impôt pour la production nationale, souvent appelé « Korean IRA ».

il y a 6 heures

Les futures grimpent et retombent, la confiance vacille sur fond d'attentes mitigées

[SMM Nickel Flash] Le 5 août, les contrats à terme ont bondi avant de replonger rapidement, ce qui a refroidi la confiance du marché à poursuivre la hausse et à acheter, et affaibli le sentiment général des échanges. Les attentes du marché étaient nettement partagées : certains participants tablaient sur une hausse future, mais l'attitude dominante était prudente, voire baissière.

il y a 6 heures

Flash SMM Nickel : Baisse du moral du marché du NPI haut de gamme, amont stable, aval en léger repli

il y a 6 heures

![[SMM Computing Power Daily] Construction Chaos and Soaring High-End Card Prices: Computing Power Market’s Hot and Cold Overlap](https://imgqn.smm.cn/usercenter/fNuSg20251217171735.jpg)

[SMM Computing Power Daily] Construction Chaos and Soaring High-End Card Prices: Computing Power Market’s Hot and Cold Overlap

il y a 6 heures

![SHFE aluminum consolidates on a strong note and stands firm above moving averages, alumina rebounds with position reduction and weakness eases [SMM Aluminum Brief Review]](https://imgqn.smm.cn/usercenter/XLWyP20251217171654.jpg)

SHFE aluminum consolidates on a strong note and stands firm above moving averages, alumina rebounds with position reduction and weakness eases [SMM Aluminum Brief Review]

il y a 7 heures

Rapport quotidien MMi sur le minerai de fer (5 août)

Aujourd'hui, les contrats à terme sur le minerai de fer du DCE ont progressé. Le contrat I2609 le plus traité du DCE a clôturé à 706 yuans/tonne, en hausse de 0,93 % par rapport à la séance précédente. Les prix au comptant au port de Qingdao ont augmenté de 3 à 8 yuans/tonne par rapport au jour de bourse précédent. Les négociants ont coté activement, tandis que les aciéries ont acheté selon leurs besoins, laissant les échanges au comptant modérés dans l'ensemble.

il y a 7 heures

[Thai Nguyen promeut l'utilisation de l'acier local, 14 investisseurs signent des accords pour 168 000 t]

Les autorités de Thai Nguyen ont appelé les entreprises et les investisseurs à privilégier l’acier produit localement lorsque les produits répondent aux exigences de qualité, de délai de livraison et de coût. Le 31 juillet, la société par actions de fer et d’acier de Thai Nguyen a signé des accords de coopération avec 14 entreprises et investisseurs, portant sur une consommation prévue de 168 000 tonnes d’acier pour des projets et des travaux de construction dans la province. L’entreprise s’est engagée à des prix compétitifs, une coopération flexible et un soutien technique et après-vente renforcé. Cette initiative devrait élargir la demande du marché pour l’acier national, renforcer les liens entre les sidérurgistes et les entreprises de construction, et soutenir la croissance de la production ainsi que l’économie locale.

il y a 7 heures

【SMM Flash】Prix contractuels du soufre pour août au Moyen-Orient publiés

KPC a fixé le prix du soufre koweïtien d'août (KSP) à 865 $/mt FOB, en baisse de 85 $/mt par rapport au KSP de juillet de 950 $/mt ; QatarEnergy a maintenu inchangé son prix du soufre qatari d'août (QSP) à 890 $/mt FOB par rapport à juillet ; ADNOC a maintenu inchangé son prix de vente officiel (OSP) d'août pour le sous-continent indien à 1 000 $/mt FOB Ruwais par rapport à juillet.

il y a 7 heures

Le marché du lingot de magnésium recule légèrement dans le marasme, la demande intérieure et extérieure restant faible de concert [SMM Magnesium Ingot Spot Report]

[Marché du lingot de magnésium dans le marasme, dérive à la baisse ; la demande intérieure et hors Chine reste faible] Aujourd’hui, le prix central du lingot de magnésium a légèrement fléchi, se consolidant dans le marasme. Les offres des producteurs sont restées fermes, mais la marge de négociation sur les commandes réelles s’est élargie. Les acheteurs en aval n’ont procédé qu’à des achats sporadiques pour répondre à une demande rigide, conjugués à une activité d’achat atone en raison des congés d’été hors de Chine et à d’intenses négociations de prix par les acheteurs étrangers. La rareté de l’offre de produits à bas prix a soutenu le marché. À court terme, le marché maintiendra une configuration de consolidation étroite sur une note atone.

il y a 7 heures

5 août : Commentaire de l’après-midi sur les transactions de terres rares de SMM

il y a 7 heures

[Flash info] Tata Motors renforce sa capacité de recyclage de véhicules

il y a 7 heures

[SMM Point sur la puissance de calcul] Chaos dans l’investissement et la construction de la puissance de calcul, des entreprises concurrentes prennent en charge la construction complète

SMM a appris que des irrégularités apparaissent progressivement dans le secteur actuel de l’investissement et de la construction de la puissance de calcul : certaines entreprises au capital social relativement élevé mais impliquées dans des litiges juridiques prennent en charge des projets de centres de données selon un mode « garanti » et s’efforcent de les achever et de les mettre en service en un mois. SMM estime que, bien que la puissance financière de ces entités semble abondante, les risques de conformité et d’exécution ne peuvent être négligés, et les parties investisseuses et constructrices doivent examiner l’avancement de leurs litiges ainsi que leurs capacités contractuelles réelles pour se prémunir contre les risques liés au calendrier et au capital.

il y a 7 heures

SMM visite la Fédération malaisienne de l'industrie du fer et de l'acier (MISIF) pour promouvoir conjointement la synergie de l'industrie des métaux ferreux de l'ASEAN

Kuala Lumpur, 3 août – À l’heure où le secteur mondial des métaux ferreux connaît une restructuration permanente, l’ASEAN s’impose comme un pôle de croissance clé pour l’industrie sidérurgique, porté par une forte demande des marchés finaux, une capacité de production en expansion rapide et l’évolution des échanges transfrontaliers. Les modernisations des infrastructures régionales, le renouvellement des capacités locales et l’ajustement des politiques commerciales entraînent conjointement des mutations continues de la structure offre-demande, du système de prix et de la chaîne d’approvisionnement du marché de l’acier de l’ASEAN. L’industrie a un besoin urgent d’une plateforme de dialogue internationale spécialisée pour résoudre les points douloureux du développement et débloquer des opportunités commerciales mondiales. Dans ce contexte sectoriel, une délégation de Shanghai Metals Market (SMM) a rendu une visite spéciale à la Fédération malaisienne de l'industrie sidérurgique (MISIF) le 31 juillet et a été chaleureusement accueillie par Tan Ai Joo, PDG de MISIF, et Eveline Chu, responsable. Les deux parties ont eu des discussions approfondies sur des sujets clés tels que la coordination des ressources transfrontalières, la coopération en matière d'expositions, le partage d'informations industrielles et la co-construction des tendances du marché, en mettant l'accent sur le déploiement industriel de SMM dans la région de l'ASEAN et la construction d'un écosystème de coopération transfrontalière. Concernant la coopération à long terme, les deux parties ont engagé des discussions approfondies sur un mécanisme de coopération régulière mutuellement bénéfique, gagnant-gagnant et durable, jetant les bases d'une future valorisation conjointe de l'industrie sidérurgique en Malaisie et dans l'ASEAN. La coopération en matière de données sectorielles et de services de marché était l'une des priorités centrales de cette discussion. MISIF a partagé l'état de développement du marché malaisien de l'acier, les caractéristiques des statistiques sectorielles et les plans de publication de rapports. SMM a détaillé le modèle de service d'abonnement conforme de sa plateforme, qui protège strictement les données opérationnelles confidentielles des entreprises et peut fournir des aperçus sectoriels personnalisés, des analyses de marché et des services de recherche sur les tendances adaptés aux caractéristiques du marché local malaisien et aux besoins spécifiques des entreprises. Par ailleurs, les deux parties ont échangé leurs points de vue sur les écarts de données du commerce transfrontalier mondial, les caractéristiques statistiques douanières de divers pays et les variables du marché du commerce international, etc. Grâce à son système complet de surveillance des données portuaires, SMM peut fournir des services de partage de données tels que les stocks portuaires réels en Chine mis à jour à haute fréquence. Les deux parties sont parvenues à un consensus pour établir un mécanisme de communication régulier à l'avenir, afin de mener des échanges collaboratifs continus sur l'information sectorielle, les données de marché et les tendances de l'industrie. SMM a officiellement invité MISIF à venir avec ses entreprises membres au Sommet SMM des métaux ferreux de l’ASEAN 2026, qui se tiendra les 26 et 27 novembre 2026 à Kuala Lumpur, en Malaisie, pour partager des perspectives sectorielles et construire conjointement une plateforme de dialogue multilatéral pour l'industrie des métaux ferreux reliant plusieurs pays de l’ASEAN. À propos du SMM est ravi d'annoncer que le Sommet SMM des métaux ferreux de l’ASEAN 2026 aura lieu les 26 et 27 novembre 2026 à Kuala Lumpur, en Malaisie. Cet événement est la plateforme de premier ordre sur le marché des métaux ferreux de l'ASEAN qui réunit plus de 400 décideurs issus de mines, d'aciéries, de sociétés de négoce, de transformateurs, de fournisseurs d'équipements et de technologies, et d'opérateurs logistiques autour d'une même table – précisément au moment où l'ordre régional est en train d'être redéfini. Points forts de la conférence 1. Perspectives du marché de l'acier de l'ASEAN Analyse approfondie de la demande régionale d'acier, avec une consommation prévue de 87,9 millions de tonnes métriques en 2026, tirée principalement par le Vietnam, l'Indonésie et les Philippines. 2. Restructuration des échanges et de la chaîne d'approvisionnement Chine-ASEAN Examen de l'évolution des flux de bobines laminées à chaud (HRC), de billettes, de brames et d'autres produits sidérurgiques dans un contexte de modification des schémas d'approvisionnement, de mesures de défense commerciale et de dynamiques régionales. 3. Expansion des capacités et transition de la production Analyse de l'évolution du paysage sidérurgique de l'ASEAN, y compris la croissance des capacités en haut fourneau-convertisseur (BF-BOF), le développement des fours électriques à arc (EAF), les investissements étrangers et les nouveaux pôles de production régionaux. 4. Politiques commerciales et accès au marché Évaluation des mesures antidumping, des droits de douane, des opportunités liées au RCEP (Partenariat économique régional global) et des évolutions réglementaires qui redéfinissent le commerce de l'acier dans l'ASEAN. 5. Demande à forte croissance et opportunités de produits Identification des opportunités provenant des infrastructures, de la construction, de l'automobile et des applications avancées de l'acier, avec un accent sur l'Indonésie, le Vietnam et d'autres marchés émergents. 6. Réseautage de dirigeants et coopération régionale Mise en relation des principaux producteurs, négociants, acheteurs, investisseurs, associations, décideurs politiques et experts du secteur à travers l'ASEAN, la Chine et les marchés mondiaux. Intervenants de haut niveau 2026 Images des conférences précédentes Programme de la conférence Contact : Horin Dong WhatsApp : +8618721310824 Email : horindong@smm.cn Scannez le QR code pour les détails de la conférence et plus d'informations sur les réductions À propos de SMM SMM est depuis longtemps profondément impliqué dans les services de l'industrie mondiale des matières premières, en approfondissant continuellement ses liens de coopération avec les institutions gouvernementales et entrepreneuriales et les associations sectorielles de divers pays, et en élargissant régulièrement son réseau mondial de services industriels. S'appuyant sur un modèle de collaboration mature avec le gouvernement, les entreprises et les associations indonésiens, SMM a mis en place un écosystème complet en boucle fermée pour le partage d'informations sur les salons et conférences à l'étranger, en itérant et en modernisant continuellement son système de mégadonnées industrielles pour parvenir à un échange d'informations efficace sur le marché mondial et à la construction et au partage conjoints de ressources. SMM organise plus de 50 événements professionnels chaque année, y compris des sommets sectoriels, des forums sectoriels et des visites sur le terrain. Parmi ceux-ci, 40 sont profondément ancrés sur le marché chinois, près de 10 sont précisément positionnés sur les principaux marchés d'Asie du Sud-Est, et un petit nombre couvre l'Europe et l'Afrique. Les événements à l'étranger ont acquis une reconnaissance mondiale dans l'industrie grâce à des listes d'invités sectoriels de premier plan, des données d'enquêtes sectorielles solides et des services précis de mise en relation offre-demande. SMM a organisé une série de sommets de haut niveau en Indonésie en coopération avec les autorités locales telles que le ministère des Affaires étrangères et l'Association des mineurs de nickel d'Indonésie (APNI), réunissant plus de 300 experts du secteur, et ces sommets ont été complétés par des activités professionnelles de visites sur le terrain tout au long de la chaîne industrielle à l'étranger, renforçant de manière globale les échanges régionaux et le jumelage commercial.

3 Aug 2026 10:16

SMM AICE en visite à VAFIE : comprendre la logique de l'expansion des entreprises chinoises de l'aluminium au Vietnam

il y a 14 heures

SMM visite VPG : Quels signaux clés ce groupe vietnamien envoie-t-il aux entreprises chinoises de l'aluminium ?

3 Aug 2026 16:42

La Chine inscrit des entités de l'UE sur une liste de surveillance du contrôle des exportations, visant les chaînes d'approvisionnement en terres rares【Analyse SMM】

29 Jul 2026 19:06

Les États-Unis durcissent l'accès pour les nouveaux onduleurs connectés : quel est l'impact sur le marché actuel ? [Analyse SMM]

29 Jul 2026 16:48

![[Analyse SMM] La Corée du Sud prévoit des déclarations d’exportation de déchets de cuivre plus strictes — Les flux commerciaux asiatiques pourraient-ils être modifiés ?](https://imgqn.smm.cn/usercenter/MXbup20251217171745.jpg)

[Analyse SMM] La Corée du Sud prévoit des déclarations d’exportation de déchets de cuivre plus strictes — Les flux commerciaux asiatiques pourraient-ils être modifiés ?

29 Jul 2026 16:31

![[SMM Analysis] Les coûts du CBAM entrent en vigueur, la capacité de vérification est à la traîne : ce que les exportateurs d’acier inoxydable doivent savoir](https://imgqn.smm.cn/usercenter/yUOUz20251217171732.jpg)

[SMM Analysis] Les coûts du CBAM entrent en vigueur, la capacité de vérification est à la traîne : ce que les exportateurs d’acier inoxydable doivent savoir

29 Jul 2026 13:53

Dernières actualités

Les prix du cuivre atteignent un sommet de deux mois alors que les flux entrants américains augmentent avant la décision sur les droits de douane.

il y a 20 minutes

Le Zimbabwe destine les régions productrices de chrome à des pôles dédiés au ferrochrome, alors que les revenus miniers du S1 approchent les 5,8 milliards de dollars américains

il y a 1 heure

Au-delà de la croissance de la production : Ce qui a propulsé la performance exceptionnelle de Valterra Platinum au premier semestre 2026

il y a 2 heures

Les données trimestrielles de Glencore révèlent que la production de ferrochrome rebondit déjà à la fonderie Lion

il y a 3 heures

[Les prix des distributeurs de modules PV devraient signaler une tendance à la hausse]

il y a 5 heures

[SMM Transaction quotidienne bobine laminée à chaud] Les transactions au comptant progressent légèrement

il y a 6 heures

Samsung SDI cible le marché des BBU pour centres de données IA avec des batteries cylindriques

il y a 6 heures

Le comté de Fayette reprendra la délivrance des permis et les inspections pour l'usine de batteries américaine LG Energy Solution-Honda.

il y a 6 heures

Véhicules électriques exclus du crédit d’impôt « Korean IRA »

il y a 6 heures

Les futures grimpent et retombent, la confiance vacille sur fond d'attentes mitigées

il y a 6 heures

Flash SMM Nickel : Baisse du moral du marché du NPI haut de gamme, amont stable, aval en léger repli

il y a 6 heures

[SMM Computing Power Daily] Construction Chaos and Soaring High-End Card Prices: Computing Power Market’s Hot and Cold Overlap

il y a 6 heures

SHFE aluminum consolidates on a strong note and stands firm above moving averages, alumina rebounds with position reduction and weakness eases [SMM Aluminum Brief Review]

il y a 7 heures

Rapport quotidien MMi sur le minerai de fer (5 août)

il y a 7 heures

[Thai Nguyen promeut l'utilisation de l'acier local, 14 investisseurs signent des accords pour 168 000 t]

il y a 7 heures

【SMM Flash】Prix contractuels du soufre pour août au Moyen-Orient publiés

il y a 7 heures

Le marché du lingot de magnésium recule légèrement dans le marasme, la demande intérieure et extérieure restant faible de concert [SMM Magnesium Ingot Spot Report]

il y a 7 heures

5 août : Commentaire de l’après-midi sur les transactions de terres rares de SMM

il y a 7 heures

[Flash info] Tata Motors renforce sa capacité de recyclage de véhicules

il y a 7 heures

[SMM Point sur la puissance de calcul] Chaos dans l’investissement et la construction de la puissance de calcul, des entreprises concurrentes prennent en charge la construction complète

il y a 7 heures