Berita

Artikel analisis eksklusif dengan pembaruan pasar terkini dan umpan berita tepat waktu.

![[Analisis SMM] Pajak Konsumsi Baterai Litium Baru Tiongkok: Dampak pada Sektor Sumber Daya Daur Ulang](https://imgqn.smm.cn/usercenter/zWZVI20251217171730.jpg)

[Analisis SMM] Pajak Konsumsi Baterai Litium Baru Tiongkok: Dampak pada Sektor Sumber Daya Daur Ulang

Pengumuman Nomor 20 Tahun 2026 telah resmi berlaku, menjelaskan bahwa Tiongkok akan kembali memberlakukan pajak konsumsi atas baterai litium-ion mulai 1 September 2026. Kebijakan ini mengadopsi mekanisme tarif pajak bertingkat: periode September 2026 hingga Agustus 2027 menjadi masa transisi kebijakan, dengan tarif pajak konsumsi sebesar 2%; mulai 1 September 2027, tarif tersebut resmi dinaikkan menjadi 4%.

28 Jul 2026 14:26

[Analisis SMM] Mengapa India Muncul sebagai Pembeli Aktif di Pasar Skrap Tembaga Global?

[SMM Analysis: Mengapa India Dapat Mempertahankan Penawaran Tinggi untuk Skrap Tembaga Luar Negeri?] Impor skrap tembaga India meningkat karena pasokan domestik tidak mampu memenuhi permintaan yang terus tumbuh dari jaringan listrik, kabel, dan manufaktur. Bea masuk nol, pemrosesan yang fleksibel, biaya pengolahan yang lebih rendah, serta keunggulan biaya angkut mendukung penawaran yang lebih tinggi. Namun, pasokan global yang ketat dan tingginya persentase pembayaran (payability) dapat terus menekan margin.

27 Jul 2026 15:45

Indonesia Dilaporkan Menahan Kargo Alumina karena Logam Tanah Jarang. Berikut Isi Peraturannya yang Sebenarnya.

Pengiriman alumina yang dikabarkan ditahan oleh bea cukai Indonesia menyoroti potensi implikasi regulasi dari terdeteksinya unsur tanah jarang (REE) dalam alumina. Hal ini menimbulkan pertanyaan tentang bagaimana kerangka regulasi tersebut diterapkan dalam kasus di mana kandungan REE terdeteksi pada alumina yang sebaliknya telah memenuhi ketentuan.

27 Jul 2026 15:22

Berita Terbaru

UBS Memperkirakan Surplus Pasar Paladium, Memangkas Proyeksi Harga Menjadi US$1.100 per Ons

31 Jul 2026 20:57

Platinum Bertahan di Atas US$1.600/oz karena Minat Beli Mengimbangi Tekanan Jual

31 Jul 2026 20:35

ARM Memajukan Proyek Bokoni dan Nkomati Meskipun Sentimen Investor Beragam

31 Jul 2026 20:20

[Ekspres Logam Mulia SMM]

SMM melaporkan pada 31 Juli bahwa pada Juli 2026, produksi perak nitrat SMM mencapai 646 mt, turun 11,0% dibandingkan bulan sebelumnya dan 28,93% dibandingkan tahun sebelumnya, terutama disebabkan oleh penjadwalan produksi yang hati-hati dari perusahaan sel surya, pesanan yang lemah di pabrik pasta perak, dan pendinginan transmisi permintaan hilir untuk perak nitrat; ditambah dengan penetrasi berkelanjutan teknologi pengurangan perak pada PV, permintaan perak industri menurun. Penurunan tajam secara tahunan berasal dari basis permintaan yang tinggi pada periode yang sama tahun lalu, dikombinasikan dengan pengurangan perak yang sedang berlangsung di sektor PV.

31 Jul 2026 18:31

SMM: Produksi Ingot Perak Juli 2026 Turun, Persediaan Naik karena Pemeliharaan Smelter

[SMM Silver Express] SMM, 31 Juli: Produksi perak batangan SMM 1# pada Juli 2026 mencapai 1.556 ton, turun 0,38% bulan-ke-bulan dan 3,59% tahun-ke-tahun, dengan pertumbuhan kumulatif 5,3% dalam tujuh bulan pertama. Persediaan produsen naik 22,2% bulan-ke-bulan. Penurunan ini terutama disebabkan oleh pemeliharaan berkelanjutan di smelter tembaga, timbal, dan seng, dengan sebagian persediaan dicadangkan untuk ekspor perdagangan pengolahan.

31 Jul 2026 18:08

Emas dan Perak Selama Resesi: Bagaimana Kinerja Logam Mulia Sebenarnya?

31 Jul 2026 17:27

Xingye Silver & Tin: Yinman Mining telah menangguhkan sistem penambangan dan sistem tailing pengolahannya.

31 Jul 2026 16:47

Harga platinum bertahan dengan baik, restoking hilir mencukupi, pasokan dan permintaan di pasar spot sama-sama lemah [Komentar Harian SMM]

31 Jul 2026 13:48

Pelemahan dolar AS dan pendinginan PCE beresonansi, harga perak terus terkonsolidasi di level rendah [Ulasan harian SMM]

[SMM Tinjauan Harian: Dolar Melemah dan Pendinginan PCE Sejalan, Harga Perak Terus Konsolidasi di Level Rendah] SMM 31 Juli: Dolar anjlok di bawah 100, PCE mendingin, tetapi kondisi untuk pergeseran tren kenaikan suku bunga belum terpenuhi, dan harga perak berkonsolidasi. Pasokan dan permintaan kargo spot di akhir bulan sama-sama lemah, transaksi lesu. Perhatian tertuju pada pemeliharaan bulan depan dan pemulihan permintaan.

31 Jul 2026 10:25

Implats Menangguhkan Tambang Platinum Rustenburg Setelah Korban Jiwa Memicu Peninjauan Keselamatan

Impala Platinum Holdings (Implats) untuk sementara menangguhkan kegiatan penambangan di kompleks andalannya Rustenburg di Afrika Selatan, menyusul enam kematian pekerja sepanjang tahun lalu dan meningkatnya insiden keselamatan bawah tanah yang serius. Perusahaan memulai penyetelan ulang keselamatan menyeluruh pada 24–28 Juli guna memperkuat pengendalian operasional dan mencegah insiden lebih lanjut.

Rustenburg merupakan salah satu kompleks penambangan logam golongan platina (PGM) terbesar di dunia dan operasi terbesar Implats, dengan sekitar 51.500 pekerja. Tambang ini menyumbang hampir setengah dari total produksi PGM Implats dan diperkirakan menghasilkan sekitar 1,67–1,76 juta ons PGM enam unsur pada tahun keuangan 2026.

Penghentian sementara ini diperkirakan berdampak pada produksi sekitar delapan hari, dengan perusahaan menyatakan bahwa dampak akhir terhadap output akan dinilai setelah operasi dilanjutkan. Stok yang ada diharapkan dapat membantu memitigasi dampak pasokan jangka pendek.

Dampak jangka pendek terhadap pasokan platina global diperkirakan tetap terbatas karena singkatnya durasi penghentian dan ketersediaan persediaan. Namun, kekhawatiran keselamatan yang kembali muncul di operasi-operasi besar Afrika Selatan dapat memberikan dukungan tambahan terhadap harga platina, menyoroti potensi risiko sisi pasokan yang dihadapi wilayah penghasil PGM terkemuka di dunia.

30 Jul 2026 22:04

Pasar Anoda Titanium Ruthenium-Iridium Diperkirakan Meningkat Lebih dari Dua Kali Lipat pada 2034

30 Jul 2026 19:21

Chifeng Gold: Proyek SND di tambang emas-tembaga Sepon di Laos diperkirakan akan meningkatkan kandungan logam setara emasnya menjadi 260 metrik ton

30 Jul 2026 18:13

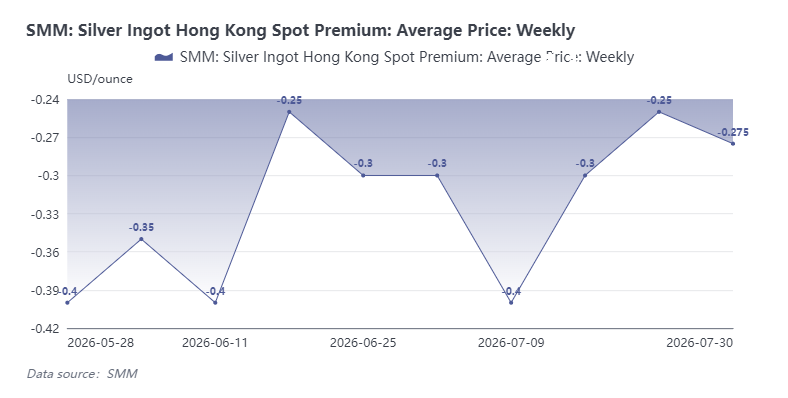

SMM Silver Express: Premi Spot Hong Kong Merosot di Tengah Lesunya Permintaan Musiman

30 Jul 2026 17:28

Fed Tahan Suku Bunga, tetapi Hawks Menguat, Membebani Logam Mulia di Tengah Imbal Hasil Tinggi dan Penguatan Dolar

30 Jul 2026 17:27

Platinum dan Palladium Mengalami Konsolidasi Sepanjang Pekan, Berakhir Lebih Rendah Secara Keseluruhan; The Fed AS Pertahankan Sikap Hawkish Suku Bunga Tidak Berubah [SMM Platinum and Palladium Weekly Review]

Pekan ini, platinum dan paladium mula-mula turun, lalu rebound, kemudian terkoreksi, ditutup melemah setelah berayun liar. Di awal pekan, gencatan senjata singkat AS-Iran menyebabkan premi risiko aset safe-haven menyusut, dan ditambah dengan meningkatnya ekspektasi kenaikan suku bunga, menyeret harga lebih rendah. Setelah menyentuh titik terendah, pembelian akibat jenuh jual dan permintaan safe-haven di tengah gesekan perdagangan memicu rebound. Menjelang akhir pekan, keputusan hawkish The Fed AS (suara terbelah 9-3, dengan tiga suara menyerukan kenaikan suku bunga) kembali menekan harga. Di GFEX, platinum ditutup pada 391,65 yuan per gram dan paladium pada 297,05 yuan per gram. Premi spot secara umum tetap stabil, sementara permintaan lesu. Dalam jangka pendek, volatilitas geopolitik dan gesekan perdagangan dapat memberikan dukungan intermiten, tetapi sikap hawkish The Fed yang memperkuat ekspektasi kenaikan suku bunga, rebound harga minyak yang mendorong inflasi, dan permintaan hilir yang lemah terus membatasi kenaikan. Cermati perkembangan situasi AS-Iran dan jalur kebijakan September.

30 Jul 2026 17:23

Valterra Platinum Laporkan Produksi H1 Lebih Tinggi karena Harga PGM Kuat Menopang Pendapatan

[SMM PGM Express] Valterra Platinum melaporkan peningkatan kinerja operasional dan keuangan pada semester I 2026, dengan total produksi PGM terkelola naik 4% YoY menjadi 1,519 juta ons dan produksi tambang sendiri naik 9% menjadi 1,012 juta ons. Produksi PGM yang dimurnikan (tidak termasuk tolling) naik 25% menjadi 1,742 juta ons, sementara volume penjualan PGM meningkat 18% menjadi 1,737 juta ons.

Kinerja yang lebih kuat ini didukung oleh harga PGM yang jauh lebih tinggi. Harga keranjang PGM realisasi Valterra rata-rata US$2.801/ons, naik 85% YoY, berkontribusi pada EBITDA operasional sebesar R33,4 miliar, dibandingkan dengan R6,6 miliar pada semester I 2025.

Perusahaan mencatat bahwa harga rata-rata platinum lebih dari dua kali lipat menjadi US$2.060/ons, paladium naik 60% menjadi US$1.560/ons, rodium meningkat 93% menjadi US$10.040/ons, iridium naik 65% menjadi US$7.020/ons, dan rutenium mencatat kinerja terkuat, naik 165% menjadi US$1.530/ons.

Ke depan, Valterra memperkirakan platinum akan tetap dalam defisit struktural, paladium akan bergerak secara bertahap menuju keseimbangan pasar, dan permintaan untuk PGM minor akan tetap didukung baik oleh standar emisi kendaraan yang semakin ketat, teknologi hidrogen, elektronik, dan aplikasi industri terkait AI yang berkembang.

30 Jul 2026 17:07

Perak Terkonsolidasi dalam Pola N dan Ditutup Datar Minggu Ini, saat Geopolitik dan Ekspektasi Kenaikan Suku Bunga Saling Tarik-Menarik [SMM Tinjauan Mingguan Perak]

Tinjauan Mingguan Perak SMM: Konsolidasi berbentuk N pada perak ditutup datar minggu ini di tengah tarik ulur berulang antara ekspektasi geopolitik dan kenaikan suku bunga. Harga perak menunjukkan tren berbentuk N pekan ini. Di awal pekan, ekspektasi gencatan senjata mendorong harga naik. Selanjutnya, bank sentral AS yang hawkish mempertahankan suku bunga, ditambah ketegangan Timur Tengah yang berulang, harga perak terkonsolidasi dan ditutup pada 14.286 yuan/kg. Pasokan dan permintaan perak spot sama-sama lemah, dan transaksi tetap pada paritas. Dari sisi persediaan, total persediaan sosial bertambah menjadi 3.658 metrik ton, sementara open interest ETF sedikit menurun. Dalam jangka pendek, diperkirakan akan bergerak menyamping dengan kecenderungan menurun.

30 Jul 2026 16:53

Federal Reserve AS Pertahankan Suku Bunga Tetap saat Kekuatan Bullish dan Bearish Terus Bertarung di Pasar Logam Mulia [Analisis Makro Logam Mulia SMM]

30 Jul 2026 15:09

Chengtun Mining: Laba Bersih Semester I Naik 71,37% YoY, Segmen Tembaga-Kobalt di DRC Mencapai Output Stabil

30 Jul 2026 13:46

[SMM Ekspres Logam Mulia]

Data resmi terbaru menunjukkan bahwa ekspor mineral Zimbabwe melonjak 84%, dengan logam golongan platina (PGM) tetap menjadi pilar terbesar. Pada semester pertama 2026, pendapatan ekspor mineral Zimbabwe mencapai rekor $2,532 miliar, meningkat tajam 84% dibandingkan $1,376 miliar pada periode yang sama tahun lalu, menunjukkan momentum ekspansi pesat industri pertambangan dan pengolahan ekspornya. Di antaranya, PGM menyumbang 33,93%, masih menjadi sumber pendapatan ekspor terbesar, sementara konsentrat PGM berkontribusi 13,73%. Patut dicatat bahwa Zimbabwe tidak lagi puas hanya mengekspor bijih mentah, dan secara bertahap bergerak menuju pengolahan, peningkatan nilai tambah, dan perpanjangan rantai industri. Seiring meningkatnya permintaan global akan PGM dan mineral penting untuk energi terbarukan, Zimbabwe sedang memperce

30 Jul 2026 13:39

China Tempatkan Entitas Uni Eropa dalam Daftar Pantauan Kontrol Ekspor, Targetkan Rantai Pasokan Logam Tanah Jarang【Analisis SMM】

Pada 24 Juli 2026, Kementerian Perdagangan Tiongkok (MOFCOM) mengeluarkan Pengumuman No. 30 Tahun 2026, menempatkan 14 entitas berbasis UE—termasuk Lafert S.p.A., Rheinmetall AG, InPACT S.A., dan Vigo Photonics S.A.—dalam Daftar Pengawasan Pengendalian Ekspor. Pengumuman tersebut, yang dikeluarkan berdasarkan Undang-Undang Pengendalian Ekspor Republik Rakyat Tiongkok dan Peraturan Pengendalian Ekspor Barang-Barang Dual-Use, mewajibkan

29 Jul 2026 19:06

![AS Perketat Akses untuk Inverter Terhubung Baru: Apa Dampaknya terhadap Pasar Saat Ini? [Analisis SMM]](https://imgqn.smm.cn/usercenter/VEROo20251217171737.jpg)

AS Perketat Akses untuk Inverter Terhubung Baru: Apa Dampaknya terhadap Pasar Saat Ini? [Analisis SMM]

29 Jul 2026 16:48

![[Analisis SMM] Korea Selatan Rencanakan Deklarasi Ekspor Skrap Tembaga Lebih Ketat—Akankah Arus Perdagangan Asia Bergeser?](https://imgqn.smm.cn/usercenter/MXbup20251217171745.jpg)

[Analisis SMM] Korea Selatan Rencanakan Deklarasi Ekspor Skrap Tembaga Lebih Ketat—Akankah Arus Perdagangan Asia Bergeser?

29 Jul 2026 16:31

![[SMM Analysis] Biaya CBAM Mulai Berlaku, Kapasitas Verifikasi Tertinggal: Yang Perlu Diketahui Eksportir Baja Tahan Karat](https://imgqn.smm.cn/usercenter/yUOUz20251217171732.jpg)

[SMM Analysis] Biaya CBAM Mulai Berlaku, Kapasitas Verifikasi Tertinggal: Yang Perlu Diketahui Eksportir Baja Tahan Karat

29 Jul 2026 13:53

[Analisis SMM] Pajak Konsumsi Baterai Litium Baru Tiongkok: Dampak pada Sektor Sumber Daya Daur Ulang

28 Jul 2026 14:26

[Analisis SMM] Mengapa India Muncul sebagai Pembeli Aktif di Pasar Skrap Tembaga Global?

27 Jul 2026 15:45

Indonesia Dilaporkan Menahan Kargo Alumina karena Logam Tanah Jarang. Berikut Isi Peraturannya yang Sebenarnya.

27 Jul 2026 15:22

Berita Terbaru

UBS Memperkirakan Surplus Pasar Paladium, Memangkas Proyeksi Harga Menjadi US$1.100 per Ons

31 Jul 2026 20:57

Platinum Bertahan di Atas US$1.600/oz karena Minat Beli Mengimbangi Tekanan Jual

31 Jul 2026 20:35

ARM Memajukan Proyek Bokoni dan Nkomati Meskipun Sentimen Investor Beragam

31 Jul 2026 20:20

[Ekspres Logam Mulia SMM]

31 Jul 2026 18:31

SMM: Produksi Ingot Perak Juli 2026 Turun, Persediaan Naik karena Pemeliharaan Smelter

31 Jul 2026 18:08

Emas dan Perak Selama Resesi: Bagaimana Kinerja Logam Mulia Sebenarnya?

31 Jul 2026 17:27

Xingye Silver & Tin: Yinman Mining telah menangguhkan sistem penambangan dan sistem tailing pengolahannya.

31 Jul 2026 16:47

Harga platinum bertahan dengan baik, restoking hilir mencukupi, pasokan dan permintaan di pasar spot sama-sama lemah [Komentar Harian SMM]

31 Jul 2026 13:48

Pelemahan dolar AS dan pendinginan PCE beresonansi, harga perak terus terkonsolidasi di level rendah [Ulasan harian SMM]

31 Jul 2026 10:25

Implats Menangguhkan Tambang Platinum Rustenburg Setelah Korban Jiwa Memicu Peninjauan Keselamatan

30 Jul 2026 22:04

Pasar Anoda Titanium Ruthenium-Iridium Diperkirakan Meningkat Lebih dari Dua Kali Lipat pada 2034

30 Jul 2026 19:21

Chifeng Gold: Proyek SND di tambang emas-tembaga Sepon di Laos diperkirakan akan meningkatkan kandungan logam setara emasnya menjadi 260 metrik ton

30 Jul 2026 18:13

SMM Silver Express: Premi Spot Hong Kong Merosot di Tengah Lesunya Permintaan Musiman

30 Jul 2026 17:28

Fed Tahan Suku Bunga, tetapi Hawks Menguat, Membebani Logam Mulia di Tengah Imbal Hasil Tinggi dan Penguatan Dolar

30 Jul 2026 17:27

Platinum dan Palladium Mengalami Konsolidasi Sepanjang Pekan, Berakhir Lebih Rendah Secara Keseluruhan; The Fed AS Pertahankan Sikap Hawkish Suku Bunga Tidak Berubah [SMM Platinum and Palladium Weekly Review]

30 Jul 2026 17:23

Valterra Platinum Laporkan Produksi H1 Lebih Tinggi karena Harga PGM Kuat Menopang Pendapatan

30 Jul 2026 17:07

Perak Terkonsolidasi dalam Pola N dan Ditutup Datar Minggu Ini, saat Geopolitik dan Ekspektasi Kenaikan Suku Bunga Saling Tarik-Menarik [SMM Tinjauan Mingguan Perak]

30 Jul 2026 16:53

Federal Reserve AS Pertahankan Suku Bunga Tetap saat Kekuatan Bullish dan Bearish Terus Bertarung di Pasar Logam Mulia [Analisis Makro Logam Mulia SMM]

30 Jul 2026 15:09

Chengtun Mining: Laba Bersih Semester I Naik 71,37% YoY, Segmen Tembaga-Kobalt di DRC Mencapai Output Stabil

30 Jul 2026 13:46

[SMM Ekspres Logam Mulia]

30 Jul 2026 13:39