Berita

Artikel analisis eksklusif dengan pembaruan pasar terkini dan umpan berita tepat waktu.

![[Analisis SMM] Pajak Konsumsi Baterai Litium Baru Tiongkok: Dampak pada Sektor Sumber Daya Daur Ulang](https://imgqn.smm.cn/usercenter/zWZVI20251217171730.jpg)

[Analisis SMM] Pajak Konsumsi Baterai Litium Baru Tiongkok: Dampak pada Sektor Sumber Daya Daur Ulang

Pengumuman Nomor 20 Tahun 2026 telah resmi berlaku, menjelaskan bahwa Tiongkok akan kembali memberlakukan pajak konsumsi atas baterai litium-ion mulai 1 September 2026. Kebijakan ini mengadopsi mekanisme tarif pajak bertingkat: periode September 2026 hingga Agustus 2027 menjadi masa transisi kebijakan, dengan tarif pajak konsumsi sebesar 2%; mulai 1 September 2027, tarif tersebut resmi dinaikkan menjadi 4%.

28 Jul 2026 14:26

[Analisis SMM] Mengapa India Muncul sebagai Pembeli Aktif di Pasar Skrap Tembaga Global?

[SMM Analysis: Mengapa India Dapat Mempertahankan Penawaran Tinggi untuk Skrap Tembaga Luar Negeri?] Impor skrap tembaga India meningkat karena pasokan domestik tidak mampu memenuhi permintaan yang terus tumbuh dari jaringan listrik, kabel, dan manufaktur. Bea masuk nol, pemrosesan yang fleksibel, biaya pengolahan yang lebih rendah, serta keunggulan biaya angkut mendukung penawaran yang lebih tinggi. Namun, pasokan global yang ketat dan tingginya persentase pembayaran (payability) dapat terus menekan margin.

27 Jul 2026 15:45

Indonesia Dilaporkan Menahan Kargo Alumina karena Logam Tanah Jarang. Berikut Isi Peraturannya yang Sebenarnya.

Pengiriman alumina yang dikabarkan ditahan oleh bea cukai Indonesia menyoroti potensi implikasi regulasi dari terdeteksinya unsur tanah jarang (REE) dalam alumina. Hal ini menimbulkan pertanyaan tentang bagaimana kerangka regulasi tersebut diterapkan dalam kasus di mana kandungan REE terdeteksi pada alumina yang sebaliknya telah memenuhi ketentuan.

27 Jul 2026 15:22

Berita Terbaru

![Ekspektasi Kebijakan Gagal Terwujud, Diperparah oleh Umpan Balik Negatif yang Semakin Dalam, Pekan Depan Mungkin Akan Terus Berkonsolidasi di Level Rendah [Laporan Mingguan Rantai Industri Baja SMM]](https://imgqn.smm.cn/usercenter/eEmCr20251217171746.jpg)

Ekspektasi Kebijakan Gagal Terwujud, Diperparah oleh Umpan Balik Negatif yang Semakin Dalam, Pekan Depan Mungkin Akan Terus Berkonsolidasi di Level Rendah [Laporan Mingguan Rantai Industri Baja SMM]

31 Jul 2026 18:30

Trump Gunakan Undang-Undang Produksi Pertahanan untuk Membatasi Ekspor Bahan Kritis yang Dapat Dipulihkan

31 Jul 2026 15:28

![Harga Tembaga Melonjak di Akhir Minggu, Sentimen Wait-and-see di Sektor Hilir Meningkat [SMM Secondary Copper Daily Review]](https://imgqn.smm.cn/usercenter/AbRbz20251217171711.jpg)

Harga Tembaga Melonjak di Akhir Minggu, Sentimen Wait-and-see di Sektor Hilir Meningkat [SMM Secondary Copper Daily Review]

31 Jul 2026 15:05

Kekuatan harga didorong biaya, liburan gelombang panas menghambat permintaan, kenaikan ADC12 terbatas [Tinjauan Mingguan Skrap Aluminium dan Aluminium Sekunder]

[Tinjauan Mingguan Aluminium Bekas dan Aluminium Sekunder: Penguatan Harga Didorong Biaya, Libur Suhu Tinggi Menekan Permintaan, Kenaikan ADC12 Terbatas] Minggu ini, harga pasar ADC12 mula-mula stabil lalu naik. Harga ADC12 SMM bertahan di 24.000 yuan/ton pada awal minggu, dinaikkan dua hari berturut-turut di pertengahan minggu karena dorongan biaya, dan berada di 24.200 yuan/ton pada Kamis, naik 200 yuan/ton dari Kamis lalu. Sisi biaya tetap menjadi pendorong utama kenaikan harga minggu ini.

31 Jul 2026 14:13

Kerugian Kilang Memburuk; Penurunan Harga Beli Aki Bekas Diperkirakan Berlanjut

31 Jul 2026 13:43

Sentimen pasar didorong oleh faktor makro dan pemberitaan, dan titik tengah kontrak timah SHFE paling aktif diperdagangkan naik sebelum terkonsolidasi di level tinggi [Ulasan Tengah Hari Timah SMM]

[Komentar Tengah Hari Timah SMM: Sentimen Pasar Didorong oleh Faktor Makro dan Berita, Pusat Harga Kontrak Timah SHFE Teraktif Naik Kemudian Terkonsolidasi di Level Tinggi]

31 Jul 2026 13:06

[Analisis SMM] Pasar Skrap Aluminium Asia Tenggara Tetap Bergerak dalam Rentang Sempit; ADC12 Tetap Tertekan, CBAM Jadi Sorotan

Pasar aluminium sekunder Asia Tenggara tetap beragam minggu ini. Harga skrap aluminium sebagian besar stabil, sementara ADC12 tetap berada di bawah tekanan akibat permintaan hilir yang lemah. Aktivitas pembelian masih berhati-hati, meskipun skrap UBC bertahan kuat karena pasokan yang lebih ketat dan permintaan daur ulang yang stabil. Perhatian pasar juga beralih ke Mekanisme Penyesuaian Batas Karbon (CBAM) Uni Eropa, dengan fokus yang meningkat pada pelaporan karbon, kandungan daur ulang, dan ketertelusuran rantai pasok seiring terus berkembangnya persyaratan kepatuhan.

31 Jul 2026 10:37

[Analisis SMM] AS dan Eropa Memperluas Kapasitas Daur Ulang Tembaga Seiring Lokalisasi Skrap Mulai Terbentuk

[Analisis SMM: AS dan Eropa Perluas Kapasitas Daur Ulang Tembaga seiring Lokalisasi Skrap Mulai Terbentuk] AS dan Eropa memperluas kapasitas daur ulang dan memperketat kebijakan sumber daya untuk mempertahankan lebih banyak skrap tembaga secara lokal. Proyek Aurubis di Hamburg dan Georgia akan meningkatkan pemrosesan bahan baku kompleks, sementara kontrol ekspor kemungkinan akan semakin membatasi arus perdagangan. Pembeli Asia mungkin menghadapi biaya yang lebih tinggi, waktu pengiriman yang lebih lama, dan pasokan yang lebih ketat.

30 Jul 2026 17:31

A00 terus naik sebesar 230 yuan/mt, harga skrap aluminium secara keseluruhan mengikuti kenaikan [Tinjauan Harian Skrap Aluminium]

30 Jul 2026 15:44

Akhir Bulan Musim Sepi, Permintaan Pasar Kurang [Tinjauan Harian Tembaga Sekunder SMM]

30 Jul 2026 15:43

Pasokan dan Permintaan Sama-sama Tunggu dan Lihat, Pasar Baterai Bekas Pertahankan Tren Fluktuatif

30 Jul 2026 13:39

![Keputusan The Fed AS diumumkan, kontrak timah SHFE paling likuid melonjak cepat di pagi hari kemudian terkoreksi karena tekanan [SMM Tin Midday Review]](https://imgqn.smm.cn/usercenter/Ftgzr20251217171751.jpg)

Keputusan The Fed AS diumumkan, kontrak timah SHFE paling likuid melonjak cepat di pagi hari kemudian terkoreksi karena tekanan [SMM Tin Midday Review]

30 Jul 2026 13:16

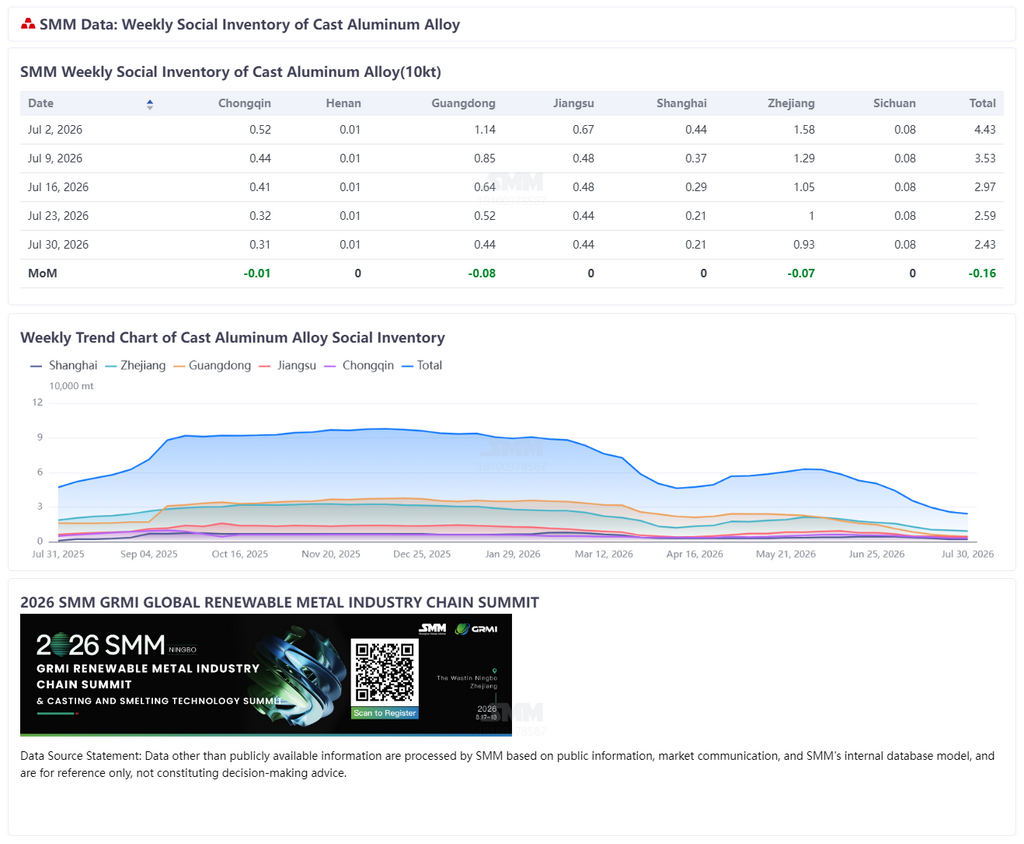

Stok Paduan Aluminium Cor Tiongkok Turun Selama 9 Minggu, Momentum Melambat

30 Jul 2026 11:41

[Analisis SMM] Korea Selatan Rencanakan Deklarasi Ekspor Skrap Tembaga Lebih Ketat—Akankah Arus Perdagangan Asia Bergeser?

[SMM Analysis: Korea Selatan Rencana Perketat Deklarasi Ekspor Skrap Tembaga—Akankah Arus Perdagangan Asia Bergeser?] Korea Selatan berencana mewajibkan deklarasi ekspor untuk skrap besi dan non-besi mulai 2027. Langkah ini menyasar kesalahan deklarasi, bukan membatasi perdagangan legal. Dengan China, Malaysia, dan Thailand menyerap 95,86% ekspor pada 2025, dampak bagi kargo bermutu tinggi yang patuh seharusnya terbatas, tetapi lebih besar untuk skrap campuran dan kompleks.

29 Jul 2026 16:31

A00 naik 200 yuan/ton hari ini, dan harga skrap aluminium secara umum mengikuti kenaikan tersebut [Tinjauan Harian Skrap Aluminium]

29 Jul 2026 15:00

Harga Tembaga Melemah, Panas Perdagangan di Pasar Tembaga Bekas Mereda [SMM Secondary Copper Daily Review]

29 Jul 2026 15:00

Harga Timbal Sekunder yang Dimurnikan Tetap Kuat, tetapi Transaksi Lemah; Pasar Aki Bekas Tetap Stagnan.

29 Jul 2026 13:27

Sentimen wait-and-see makro yang kuat bercampur dengan perdagangan spot yang biasa-biasa saja, kontrak timah SHFE yang paling banyak diperdagangkan bergerak mendatar [Ulasan Tengah Hari Timah SMM].

[Ulasan Tengah Hari Timah SMM: Sentimen Wait-and-See Makro yang Kuat Terjalin dengan Perdagangan Spot yang Biasa-biasa Saja, Kontrak Timah SHFE Paling Aktif Bergerak Mendatar]

29 Jul 2026 12:51

Rongxin Shoji Co., Ltd. Mendukung SMM dalam Membuat "Peta Distribusi Industri Tembaga Sekunder Global 2026"

29 Jul 2026 11:02

Persediaan Ingot Paduan Aluminium Sekunder China Menurun 169 MT, Foshan dan Ningbo Mengalami Penurunan

[SMM Sekilas Aluminium] Hari ini, inventaris harian ingot paduan aluminium sekunder di daerah konsumsi utama di China adalah 8.442 mt, turun 169 mt dari hari perdagangan sebelumnya. Foshan mengurangi stok 136 mt, dan Ningbo mengurangi stok 33 mt.

29 Jul 2026 09:12

China Tempatkan Entitas Uni Eropa dalam Daftar Pantauan Kontrol Ekspor, Targetkan Rantai Pasokan Logam Tanah Jarang【Analisis SMM】

Pada 24 Juli 2026, Kementerian Perdagangan Tiongkok (MOFCOM) mengeluarkan Pengumuman No. 30 Tahun 2026, menempatkan 14 entitas berbasis UE—termasuk Lafert S.p.A., Rheinmetall AG, InPACT S.A., dan Vigo Photonics S.A.—dalam Daftar Pengawasan Pengendalian Ekspor. Pengumuman tersebut, yang dikeluarkan berdasarkan Undang-Undang Pengendalian Ekspor Republik Rakyat Tiongkok dan Peraturan Pengendalian Ekspor Barang-Barang Dual-Use, mewajibkan

29 Jul 2026 19:06

![AS Perketat Akses untuk Inverter Terhubung Baru: Apa Dampaknya terhadap Pasar Saat Ini? [Analisis SMM]](https://imgqn.smm.cn/usercenter/VEROo20251217171737.jpg)

AS Perketat Akses untuk Inverter Terhubung Baru: Apa Dampaknya terhadap Pasar Saat Ini? [Analisis SMM]

29 Jul 2026 16:48

![[Analisis SMM] Korea Selatan Rencanakan Deklarasi Ekspor Skrap Tembaga Lebih Ketat—Akankah Arus Perdagangan Asia Bergeser?](https://imgqn.smm.cn/usercenter/MXbup20251217171745.jpg)

[Analisis SMM] Korea Selatan Rencanakan Deklarasi Ekspor Skrap Tembaga Lebih Ketat—Akankah Arus Perdagangan Asia Bergeser?

29 Jul 2026 16:31

![[SMM Analysis] Biaya CBAM Mulai Berlaku, Kapasitas Verifikasi Tertinggal: Yang Perlu Diketahui Eksportir Baja Tahan Karat](https://imgqn.smm.cn/usercenter/yUOUz20251217171732.jpg)

[SMM Analysis] Biaya CBAM Mulai Berlaku, Kapasitas Verifikasi Tertinggal: Yang Perlu Diketahui Eksportir Baja Tahan Karat

29 Jul 2026 13:53

[Analisis SMM] Pajak Konsumsi Baterai Litium Baru Tiongkok: Dampak pada Sektor Sumber Daya Daur Ulang

28 Jul 2026 14:26

[Analisis SMM] Mengapa India Muncul sebagai Pembeli Aktif di Pasar Skrap Tembaga Global?

27 Jul 2026 15:45

Indonesia Dilaporkan Menahan Kargo Alumina karena Logam Tanah Jarang. Berikut Isi Peraturannya yang Sebenarnya.

27 Jul 2026 15:22

Berita Terbaru

Ekspektasi Kebijakan Gagal Terwujud, Diperparah oleh Umpan Balik Negatif yang Semakin Dalam, Pekan Depan Mungkin Akan Terus Berkonsolidasi di Level Rendah [Laporan Mingguan Rantai Industri Baja SMM]

31 Jul 2026 18:30

Trump Gunakan Undang-Undang Produksi Pertahanan untuk Membatasi Ekspor Bahan Kritis yang Dapat Dipulihkan

31 Jul 2026 15:28

Harga Tembaga Melonjak di Akhir Minggu, Sentimen Wait-and-see di Sektor Hilir Meningkat [SMM Secondary Copper Daily Review]

31 Jul 2026 15:05

Kekuatan harga didorong biaya, liburan gelombang panas menghambat permintaan, kenaikan ADC12 terbatas [Tinjauan Mingguan Skrap Aluminium dan Aluminium Sekunder]

31 Jul 2026 14:13

Kerugian Kilang Memburuk; Penurunan Harga Beli Aki Bekas Diperkirakan Berlanjut

31 Jul 2026 13:43

Sentimen pasar didorong oleh faktor makro dan pemberitaan, dan titik tengah kontrak timah SHFE paling aktif diperdagangkan naik sebelum terkonsolidasi di level tinggi [Ulasan Tengah Hari Timah SMM]

31 Jul 2026 13:06

[Analisis SMM] Pasar Skrap Aluminium Asia Tenggara Tetap Bergerak dalam Rentang Sempit; ADC12 Tetap Tertekan, CBAM Jadi Sorotan

31 Jul 2026 10:37

[Analisis SMM] AS dan Eropa Memperluas Kapasitas Daur Ulang Tembaga Seiring Lokalisasi Skrap Mulai Terbentuk

30 Jul 2026 17:31

A00 terus naik sebesar 230 yuan/mt, harga skrap aluminium secara keseluruhan mengikuti kenaikan [Tinjauan Harian Skrap Aluminium]

30 Jul 2026 15:44

Akhir Bulan Musim Sepi, Permintaan Pasar Kurang [Tinjauan Harian Tembaga Sekunder SMM]

30 Jul 2026 15:43

Pasokan dan Permintaan Sama-sama Tunggu dan Lihat, Pasar Baterai Bekas Pertahankan Tren Fluktuatif

30 Jul 2026 13:39

Keputusan The Fed AS diumumkan, kontrak timah SHFE paling likuid melonjak cepat di pagi hari kemudian terkoreksi karena tekanan [SMM Tin Midday Review]

30 Jul 2026 13:16

Stok Paduan Aluminium Cor Tiongkok Turun Selama 9 Minggu, Momentum Melambat

30 Jul 2026 11:41

[Analisis SMM] Korea Selatan Rencanakan Deklarasi Ekspor Skrap Tembaga Lebih Ketat—Akankah Arus Perdagangan Asia Bergeser?

29 Jul 2026 16:31

A00 naik 200 yuan/ton hari ini, dan harga skrap aluminium secara umum mengikuti kenaikan tersebut [Tinjauan Harian Skrap Aluminium]

29 Jul 2026 15:00

Harga Tembaga Melemah, Panas Perdagangan di Pasar Tembaga Bekas Mereda [SMM Secondary Copper Daily Review]

29 Jul 2026 15:00

Harga Timbal Sekunder yang Dimurnikan Tetap Kuat, tetapi Transaksi Lemah; Pasar Aki Bekas Tetap Stagnan.

29 Jul 2026 13:27

Sentimen wait-and-see makro yang kuat bercampur dengan perdagangan spot yang biasa-biasa saja, kontrak timah SHFE yang paling banyak diperdagangkan bergerak mendatar [Ulasan Tengah Hari Timah SMM].

29 Jul 2026 12:51

Rongxin Shoji Co., Ltd. Mendukung SMM dalam Membuat "Peta Distribusi Industri Tembaga Sekunder Global 2026"

29 Jul 2026 11:02

Persediaan Ingot Paduan Aluminium Sekunder China Menurun 169 MT, Foshan dan Ningbo Mengalami Penurunan

29 Jul 2026 09:12