Berita

Artikel analisis eksklusif dengan pembaruan pasar terkini dan umpan berita tepat waktu.

![[Analisis SMM] Pajak Konsumsi Baterai Litium Baru Tiongkok: Dampak pada Sektor Sumber Daya Daur Ulang](https://imgqn.smm.cn/usercenter/zWZVI20251217171730.jpg)

[Analisis SMM] Pajak Konsumsi Baterai Litium Baru Tiongkok: Dampak pada Sektor Sumber Daya Daur Ulang

Pengumuman Nomor 20 Tahun 2026 telah resmi berlaku, menjelaskan bahwa Tiongkok akan kembali memberlakukan pajak konsumsi atas baterai litium-ion mulai 1 September 2026. Kebijakan ini mengadopsi mekanisme tarif pajak bertingkat: periode September 2026 hingga Agustus 2027 menjadi masa transisi kebijakan, dengan tarif pajak konsumsi sebesar 2%; mulai 1 September 2027, tarif tersebut resmi dinaikkan menjadi 4%.

28 Jul 2026 14:26

[Analisis SMM] Mengapa India Muncul sebagai Pembeli Aktif di Pasar Skrap Tembaga Global?

[SMM Analysis: Mengapa India Dapat Mempertahankan Penawaran Tinggi untuk Skrap Tembaga Luar Negeri?] Impor skrap tembaga India meningkat karena pasokan domestik tidak mampu memenuhi permintaan yang terus tumbuh dari jaringan listrik, kabel, dan manufaktur. Bea masuk nol, pemrosesan yang fleksibel, biaya pengolahan yang lebih rendah, serta keunggulan biaya angkut mendukung penawaran yang lebih tinggi. Namun, pasokan global yang ketat dan tingginya persentase pembayaran (payability) dapat terus menekan margin.

27 Jul 2026 15:45

Indonesia Dilaporkan Menahan Kargo Alumina karena Logam Tanah Jarang. Berikut Isi Peraturannya yang Sebenarnya.

Pengiriman alumina yang dikabarkan ditahan oleh bea cukai Indonesia menyoroti potensi implikasi regulasi dari terdeteksinya unsur tanah jarang (REE) dalam alumina. Hal ini menimbulkan pertanyaan tentang bagaimana kerangka regulasi tersebut diterapkan dalam kasus di mana kandungan REE terdeteksi pada alumina yang sebaliknya telah memenuhi ketentuan.

27 Jul 2026 15:22

Berita Terbaru

UBS Memperkirakan Surplus Pasar Paladium, Memangkas Proyeksi Harga Menjadi US$1.100 per Ons

31 Jul 2026 20:57

Platinum Bertahan di Atas US$1.600/oz karena Minat Beli Mengimbangi Tekanan Jual

31 Jul 2026 20:35

ARM Memajukan Proyek Bokoni dan Nkomati Meskipun Sentimen Investor Beragam

31 Jul 2026 20:20

Harga platinum bertahan dengan baik, restoking hilir mencukupi, pasokan dan permintaan di pasar spot sama-sama lemah [Komentar Harian SMM]

31 Jul 2026 13:48

Implats Menangguhkan Tambang Platinum Rustenburg Setelah Korban Jiwa Memicu Peninjauan Keselamatan

Impala Platinum Holdings (Implats) untuk sementara menangguhkan kegiatan penambangan di kompleks andalannya Rustenburg di Afrika Selatan, menyusul enam kematian pekerja sepanjang tahun lalu dan meningkatnya insiden keselamatan bawah tanah yang serius. Perusahaan memulai penyetelan ulang keselamatan menyeluruh pada 24–28 Juli guna memperkuat pengendalian operasional dan mencegah insiden lebih lanjut.

Rustenburg merupakan salah satu kompleks penambangan logam golongan platina (PGM) terbesar di dunia dan operasi terbesar Implats, dengan sekitar 51.500 pekerja. Tambang ini menyumbang hampir setengah dari total produksi PGM Implats dan diperkirakan menghasilkan sekitar 1,67–1,76 juta ons PGM enam unsur pada tahun keuangan 2026.

Penghentian sementara ini diperkirakan berdampak pada produksi sekitar delapan hari, dengan perusahaan menyatakan bahwa dampak akhir terhadap output akan dinilai setelah operasi dilanjutkan. Stok yang ada diharapkan dapat membantu memitigasi dampak pasokan jangka pendek.

Dampak jangka pendek terhadap pasokan platina global diperkirakan tetap terbatas karena singkatnya durasi penghentian dan ketersediaan persediaan. Namun, kekhawatiran keselamatan yang kembali muncul di operasi-operasi besar Afrika Selatan dapat memberikan dukungan tambahan terhadap harga platina, menyoroti potensi risiko sisi pasokan yang dihadapi wilayah penghasil PGM terkemuka di dunia.

30 Jul 2026 22:04

Pasar Anoda Titanium Ruthenium-Iridium Diperkirakan Meningkat Lebih dari Dua Kali Lipat pada 2034

[SMM Express] Pasar anoda titanium rutenium-iridium global diproyeksikan tumbuh dari USD 1,2 miliar pada tahun 2025 menjadi USD 2,5 miliar pada tahun 2034, yang menunjukkan tingkat pertumbuhan tahunan majemuk (CAGR) sebesar 9,3% selama periode 2026-2034, menurut laporan pasar industri terkini.

Permintaan diperkirakan akan didukung oleh perluasan aplikasi di bidang produksi klor-alkali, elektrolisis, pelapisan listrik, pengolahan air limbah, sel bahan bakar, dan teknologi baterai, seiring dengan upaya industri untuk mencari material elektroda yang lebih tahan lama dan hemat energi. Anoda titanium rutenium-iridium dihargai karena ketahanan korosinya, stabilitas elektrokimia, dan umur operasi yang panjang di lingkungan industri yang agresif.

Produksi hidrogen hijau dianggap sebagai salah satu pendorong pertumbuhan jangka panjang terkuat, di samping peraturan lingkungan yang lebih ketat yang mendorong pengolahan air tingkat lanjut dan manufaktur kimia yang lebih bersih. Pertumbuhan di sektor elektronik, semikonduktor, dan energi juga diperkirakan akan mendukung permintaan.

Namun, pasar terus menghadapi tantangan dari biaya tinggi dan ketersediaan terbatas rutenium dan iridium, dengan pasokan yang terkonsentrasi di sejumlah kecil negara penghasil.

30 Jul 2026 19:21

Fed Tahan Suku Bunga, tetapi Hawks Menguat, Membebani Logam Mulia di Tengah Imbal Hasil Tinggi dan Penguatan Dolar

30 Jul 2026 17:27

Platinum dan Palladium Mengalami Konsolidasi Sepanjang Pekan, Berakhir Lebih Rendah Secara Keseluruhan; The Fed AS Pertahankan Sikap Hawkish Suku Bunga Tidak Berubah [SMM Platinum and Palladium Weekly Review]

Pekan ini, platinum dan paladium mula-mula turun, lalu rebound, kemudian terkoreksi, ditutup melemah setelah berayun liar. Di awal pekan, gencatan senjata singkat AS-Iran menyebabkan premi risiko aset safe-haven menyusut, dan ditambah dengan meningkatnya ekspektasi kenaikan suku bunga, menyeret harga lebih rendah. Setelah menyentuh titik terendah, pembelian akibat jenuh jual dan permintaan safe-haven di tengah gesekan perdagangan memicu rebound. Menjelang akhir pekan, keputusan hawkish The Fed AS (suara terbelah 9-3, dengan tiga suara menyerukan kenaikan suku bunga) kembali menekan harga. Di GFEX, platinum ditutup pada 391,65 yuan per gram dan paladium pada 297,05 yuan per gram. Premi spot secara umum tetap stabil, sementara permintaan lesu. Dalam jangka pendek, volatilitas geopolitik dan gesekan perdagangan dapat memberikan dukungan intermiten, tetapi sikap hawkish The Fed yang memperkuat ekspektasi kenaikan suku bunga, rebound harga minyak yang mendorong inflasi, dan permintaan hilir yang lemah terus membatasi kenaikan. Cermati perkembangan situasi AS-Iran dan jalur kebijakan September.

30 Jul 2026 17:23

Valterra Platinum Laporkan Produksi H1 Lebih Tinggi karena Harga PGM Kuat Menopang Pendapatan

[SMM PGM Express] Valterra Platinum melaporkan peningkatan kinerja operasional dan keuangan pada semester I 2026, dengan total produksi PGM terkelola naik 4% YoY menjadi 1,519 juta ons dan produksi tambang sendiri naik 9% menjadi 1,012 juta ons. Produksi PGM yang dimurnikan (tidak termasuk tolling) naik 25% menjadi 1,742 juta ons, sementara volume penjualan PGM meningkat 18% menjadi 1,737 juta ons.

Kinerja yang lebih kuat ini didukung oleh harga PGM yang jauh lebih tinggi. Harga keranjang PGM realisasi Valterra rata-rata US$2.801/ons, naik 85% YoY, berkontribusi pada EBITDA operasional sebesar R33,4 miliar, dibandingkan dengan R6,6 miliar pada semester I 2025.

Perusahaan mencatat bahwa harga rata-rata platinum lebih dari dua kali lipat menjadi US$2.060/ons, paladium naik 60% menjadi US$1.560/ons, rodium meningkat 93% menjadi US$10.040/ons, iridium naik 65% menjadi US$7.020/ons, dan rutenium mencatat kinerja terkuat, naik 165% menjadi US$1.530/ons.

Ke depan, Valterra memperkirakan platinum akan tetap dalam defisit struktural, paladium akan bergerak secara bertahap menuju keseimbangan pasar, dan permintaan untuk PGM minor akan tetap didukung baik oleh standar emisi kendaraan yang semakin ketat, teknologi hidrogen, elektronik, dan aplikasi industri terkait AI yang berkembang.

30 Jul 2026 17:07

[SMM Ekspres Logam Mulia]

Data resmi terbaru menunjukkan bahwa ekspor mineral Zimbabwe melonjak 84%, dengan logam golongan platina (PGM) tetap menjadi pilar terbesar. Pada semester pertama 2026, pendapatan ekspor mineral Zimbabwe mencapai rekor $2,532 miliar, meningkat tajam 84% dibandingkan $1,376 miliar pada periode yang sama tahun lalu, menunjukkan momentum ekspansi pesat industri pertambangan dan pengolahan ekspornya. Di antaranya, PGM menyumbang 33,93%, masih menjadi sumber pendapatan ekspor terbesar, sementara konsentrat PGM berkontribusi 13,73%. Patut dicatat bahwa Zimbabwe tidak lagi puas hanya mengekspor bijih mentah, dan secara bertahap bergerak menuju pengolahan, peningkatan nilai tambah, dan perpanjangan rantai industri. Seiring meningkatnya permintaan global akan PGM dan mineral penting untuk energi terbarukan, Zimbabwe sedang memperce

30 Jul 2026 13:39

![Divergensi Sikap Suku Bunga The Fed AS Melebar, Pasar Spot Tetap Lesu [Ulasan Harian SMM]](https://imgqn.smm.cn/usercenter/JYbQQ20251217171736.jpg)

Divergensi Sikap Suku Bunga The Fed AS Melebar, Pasar Spot Tetap Lesu [Ulasan Harian SMM]

30 Jul 2026 11:54

FOMC Menahan Suku Bunga, Tiga Suara Tidak Setuju Mendukung Kenaikan; Dolar Melemah, Emas dan Perak Melonjak Kembali

30 Jul 2026 09:25

Sibanye-Stillwater Menargetkan Biaya Lebih Rendah seiring Operasi PGM AS Kembali Menguntungkan

29 Jul 2026 20:09

Harga platinum bergerak sideways intraday, pasokan dan permintaan pasar spot sama-sama lemah [Komentar Harian SMM]

29 Jul 2026 12:06

Ketegangan Geopolitik Mereda, Harga Platinum Konsolidasi, Perdagangan Pasar Spot Normal [SMM Daily Review]

28 Jul 2026 12:25

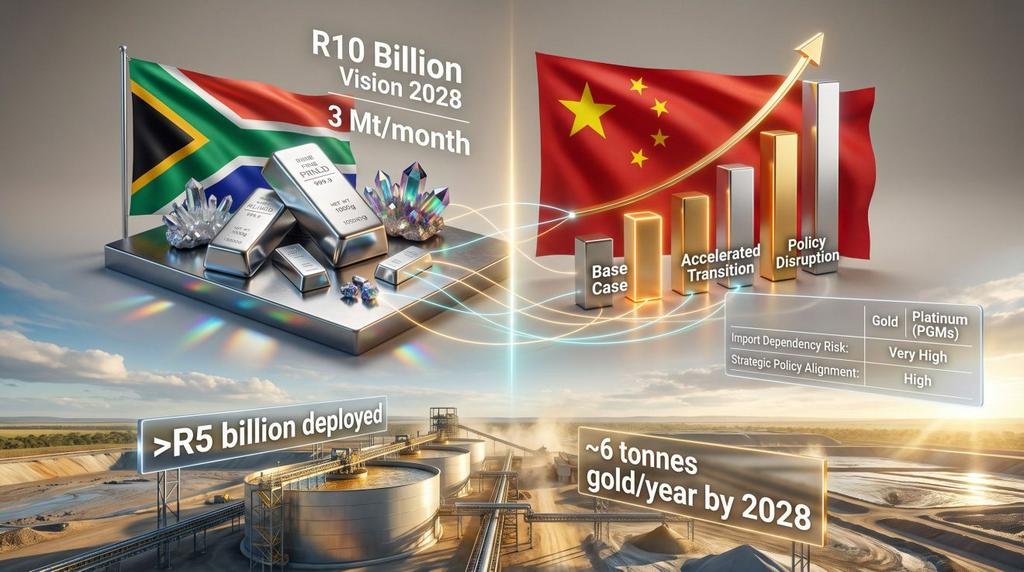

Rencana Lima Tahun ke-15 Tiongkok Mengangkat PGMs, Mendorong Investasi Pertambangan Afrika Selatan

[SMM PGM Express] Rencana Lima Tahun ke-15 Tiongkok telah menaikkan status logam golongan platina (PGM) sebagai bahan strategis karena pentingnya dalam teknologi sel bahan bakar hidrogen, elektronik canggih, infrastruktur kecerdasan buatan, dan sistem pengendalian emisi. Dengan sumber daya PGM domestik yang terbatas, Tiongkok tetap sangat bergantung pada impor, terutama dari daerah penghasil utama seperti Afrika Selatan dan Rusia, sehingga meningkatkan pentingnya keamanan pasokan dan strategi pengadaan jangka panjang.

Pada saat yang sama, Afrika Selatan terus memperkuat posisinya dalam rantai pasokan logam global. Program ekspansi Vision 2028 milik DRDGold, senilai sekitar R10 miliar, bertujuan meningkatkan kapasitas pengolahan ulang limbah tambang dari 2,15 juta ton per bulan menjadi 3 juta ton per bulan dan mengerek produksi emas tahunan menjadi sekitar enam ton pada 2028. Lebih dari R5 miliar dilaporkan telah dikerahkan, dengan persetujuan izin penggunaan air untuk infrastruktur Far West Gold Recoveries tetap menjadi tonggak penting.

Kombinasi meningkatnya permintaan Tiongkok akan mineral kritis dan investasi berkelanjutan dalam kapasitas pengolahan di Afrika Selatan mencerminkan upaya industri yang lebih luas untuk mengamankan pasokan dan meningkatkan efisiensi sumber daya. Meskipun peluang masih signifikan, pelaku pasar terus memantau risiko termasuk perubahan kebijakan, volatilitas mata uang, tekanan biaya operasional, dan potensi substitusi teknologi dalam aplikasi PGM di masa depan.

27 Jul 2026 22:53

Valterra Platinum dan Umicore MDS Bermitra untuk Teknologi Pelapisan Listrik Logam Golongan Platina di Sektor Elektronik

[SMM PGM Express] Valterra Platinum dan Metal Deposition Solutions (MDS) milik Umicore telah meluncurkan kemitraan riset dan pengembangan (R&D) serta komersialisasi multi-tahun yang bertujuan memperluas aplikasi logam golongan platina (PGM) dalam elektroplating industri.

Kolaborasi ini awalnya akan berfokus pada teknologi elektroplating platina berkecepatan tinggi untuk sektor elektronik, termasuk aplikasi konektor, di mana platina dapat menjadi alternatif yang tahan lama dan hemat biaya dibandingkan emas. Dengan permintaan emas industri melebihi 9,5 juta ons per tahun, kemitraan ini menyoroti potensi platina untuk meraih peluang permintaan baru dalam aplikasi bernilai tinggi.

Berdasarkan perjanjian, Valterra Platinum akan menyediakan pendanaan selama tiga tahun pertama, sementara Umicore MDS akan menyumbangkan keahlian R&D dalam kimia material, teknologi permukaan, dan pengembangan proses skala industri untuk memajukan solusi dari penelitian laboratorium menuju kesiapan komersial.

Inisiatif ini merupakan bagian dari upaya lebih luas para produsen PGM untuk mendiversifikasi permintaan di luar pasar tradisional dan menciptakan penggunaan industri baru bagi platina. Meningkatnya adopsi elektronik canggih serta pencarian alternatif logam mulia yang lebih efisien dapat mendukung pertumbuhan permintaan di masa depan.

Kemitraan ini juga mencerminkan upaya berkelanjutan di sektor PGM untuk menjawab tantangan pasar jangka panjang dengan mengembangkan aplikasi inovatif yang meningkatkan daya saing platina dan memperluas perannya dalam teknologi baru.

27 Jul 2026 22:37

Permainan Perdagangan Logam Mulia Berlanjut, Konsumsi Pasar Spot Platina Lesu [Tinjauan Harian SMM]

27 Jul 2026 11:55

African Rainbow Minerals (ARM) menginvestasikan $927 juta dalam pengembangan kembali Tambang Platinum Bokoni.

[SMM PGM Express] African Rainbow Minerals (ARM) telah menyetujui investasi hampir USD 1 miliar untuk mengembangkan kembali tambang platinum Bokoni di Afrika Selatan, yang menandakan pulihnya keyakinan terhadap prospek jangka panjang platinum di tengah perbaikan harga dan kondisi pasokan yang mengetat.

Perusahaan berencana menginvestasikan sekitar USD 927 juta dalam pengembangan kembali bertahap Bokoni, yang diharapkan menjadi sumber signifikan logam golongan platinum (PGM). Setelah beroperasi penuh, tambang ini diproyeksikan memproduksi sekitar 350.000–400.000 ons PGM enam elemen per tahun, memperkuat basis pasokan platinum Afrika Selatan.

Investasi ini terjadi saat pasar platinum global terus menghadapi tantangan pasokan. Afrika Selatan tetap menjadi produsen platinum dominan, tetapi peningkatan biaya operasional, keterbatasan listrik, dan periode harga rendah sebelumnya telah menyebabkan penutupan tambang, pengurangan produksi, serta penundaan proyek. Perbaikan harga platinum baru-baru ini mendorong para produsen untuk mempertimbangkan kembali investasi yang sebelumnya tertunda.

24 Jul 2026 19:48

Paladium Merosot ke $1.255,30/ons karena Lemahnya Permintaan dan Risiko Pasokan

[SMM Express] Kontrak berjangka paladium NYMEX bulan Juli ditutup pada USD 1,255.30/oz pada 23 Juli, mencerminkan pelemahan berkelanjutan di pasar paladium di tengah permintaan industri yang hati-hati dan sentimen yang lebih lunak di seluruh logam mulia.

Meskipun terjadi penurunan baru-baru ini, fundamental pasar paladium tetap terkait erat dengan konsumsi industri. Lebih dari separuh permintaan global didorong oleh sektor otomotif, di mana logam ini digunakan dalam konverter katalitik untuk mengurangi emisi kendaraan. Permintaan tambahan dari aplikasi elektronik, perhiasan, dan kimia terus memberikan dukungan mendasar.

Di sisi pasokan, produksi global masih terkonsentrasi di Rusia dan Afrika Selatan, dengan output yang relatif terbatas dari Kanada. Tantangan operasional, termasuk kendala pasokan listrik dan gangguan terkait tenaga kerja di Afrika Selatan, terus menimbulkan potensi risiko pasokan.

24 Jul 2026 15:55

China Tempatkan Entitas Uni Eropa dalam Daftar Pantauan Kontrol Ekspor, Targetkan Rantai Pasokan Logam Tanah Jarang【Analisis SMM】

Pada 24 Juli 2026, Kementerian Perdagangan Tiongkok (MOFCOM) mengeluarkan Pengumuman No. 30 Tahun 2026, menempatkan 14 entitas berbasis UE—termasuk Lafert S.p.A., Rheinmetall AG, InPACT S.A., dan Vigo Photonics S.A.—dalam Daftar Pengawasan Pengendalian Ekspor. Pengumuman tersebut, yang dikeluarkan berdasarkan Undang-Undang Pengendalian Ekspor Republik Rakyat Tiongkok dan Peraturan Pengendalian Ekspor Barang-Barang Dual-Use, mewajibkan

29 Jul 2026 19:06

![AS Perketat Akses untuk Inverter Terhubung Baru: Apa Dampaknya terhadap Pasar Saat Ini? [Analisis SMM]](https://imgqn.smm.cn/usercenter/VEROo20251217171737.jpg)

AS Perketat Akses untuk Inverter Terhubung Baru: Apa Dampaknya terhadap Pasar Saat Ini? [Analisis SMM]

29 Jul 2026 16:48

![[Analisis SMM] Korea Selatan Rencanakan Deklarasi Ekspor Skrap Tembaga Lebih Ketat—Akankah Arus Perdagangan Asia Bergeser?](https://imgqn.smm.cn/usercenter/MXbup20251217171745.jpg)

[Analisis SMM] Korea Selatan Rencanakan Deklarasi Ekspor Skrap Tembaga Lebih Ketat—Akankah Arus Perdagangan Asia Bergeser?

29 Jul 2026 16:31

![[SMM Analysis] Biaya CBAM Mulai Berlaku, Kapasitas Verifikasi Tertinggal: Yang Perlu Diketahui Eksportir Baja Tahan Karat](https://imgqn.smm.cn/usercenter/yUOUz20251217171732.jpg)

[SMM Analysis] Biaya CBAM Mulai Berlaku, Kapasitas Verifikasi Tertinggal: Yang Perlu Diketahui Eksportir Baja Tahan Karat

29 Jul 2026 13:53

[Analisis SMM] Pajak Konsumsi Baterai Litium Baru Tiongkok: Dampak pada Sektor Sumber Daya Daur Ulang

28 Jul 2026 14:26

[Analisis SMM] Mengapa India Muncul sebagai Pembeli Aktif di Pasar Skrap Tembaga Global?

27 Jul 2026 15:45

Indonesia Dilaporkan Menahan Kargo Alumina karena Logam Tanah Jarang. Berikut Isi Peraturannya yang Sebenarnya.

27 Jul 2026 15:22

Berita Terbaru

UBS Memperkirakan Surplus Pasar Paladium, Memangkas Proyeksi Harga Menjadi US$1.100 per Ons

31 Jul 2026 20:57

Platinum Bertahan di Atas US$1.600/oz karena Minat Beli Mengimbangi Tekanan Jual

31 Jul 2026 20:35

ARM Memajukan Proyek Bokoni dan Nkomati Meskipun Sentimen Investor Beragam

31 Jul 2026 20:20

Harga platinum bertahan dengan baik, restoking hilir mencukupi, pasokan dan permintaan di pasar spot sama-sama lemah [Komentar Harian SMM]

31 Jul 2026 13:48

Implats Menangguhkan Tambang Platinum Rustenburg Setelah Korban Jiwa Memicu Peninjauan Keselamatan

30 Jul 2026 22:04

Pasar Anoda Titanium Ruthenium-Iridium Diperkirakan Meningkat Lebih dari Dua Kali Lipat pada 2034

30 Jul 2026 19:21

Fed Tahan Suku Bunga, tetapi Hawks Menguat, Membebani Logam Mulia di Tengah Imbal Hasil Tinggi dan Penguatan Dolar

30 Jul 2026 17:27

Platinum dan Palladium Mengalami Konsolidasi Sepanjang Pekan, Berakhir Lebih Rendah Secara Keseluruhan; The Fed AS Pertahankan Sikap Hawkish Suku Bunga Tidak Berubah [SMM Platinum and Palladium Weekly Review]

30 Jul 2026 17:23

Valterra Platinum Laporkan Produksi H1 Lebih Tinggi karena Harga PGM Kuat Menopang Pendapatan

30 Jul 2026 17:07

[SMM Ekspres Logam Mulia]

30 Jul 2026 13:39

Divergensi Sikap Suku Bunga The Fed AS Melebar, Pasar Spot Tetap Lesu [Ulasan Harian SMM]

30 Jul 2026 11:54

FOMC Menahan Suku Bunga, Tiga Suara Tidak Setuju Mendukung Kenaikan; Dolar Melemah, Emas dan Perak Melonjak Kembali

30 Jul 2026 09:25

Sibanye-Stillwater Menargetkan Biaya Lebih Rendah seiring Operasi PGM AS Kembali Menguntungkan

29 Jul 2026 20:09

Harga platinum bergerak sideways intraday, pasokan dan permintaan pasar spot sama-sama lemah [Komentar Harian SMM]

29 Jul 2026 12:06

Ketegangan Geopolitik Mereda, Harga Platinum Konsolidasi, Perdagangan Pasar Spot Normal [SMM Daily Review]

28 Jul 2026 12:25

Rencana Lima Tahun ke-15 Tiongkok Mengangkat PGMs, Mendorong Investasi Pertambangan Afrika Selatan

27 Jul 2026 22:53

Valterra Platinum dan Umicore MDS Bermitra untuk Teknologi Pelapisan Listrik Logam Golongan Platina di Sektor Elektronik

27 Jul 2026 22:37

Permainan Perdagangan Logam Mulia Berlanjut, Konsumsi Pasar Spot Platina Lesu [Tinjauan Harian SMM]

27 Jul 2026 11:55

African Rainbow Minerals (ARM) menginvestasikan $927 juta dalam pengembangan kembali Tambang Platinum Bokoni.

24 Jul 2026 19:48

Paladium Merosot ke $1.255,30/ons karena Lemahnya Permintaan dan Risiko Pasokan

24 Jul 2026 15:55