Análisis de la Interacción entre las Tendencias del Volumen de Importaciones de la UE y las Políticas de Cuotas

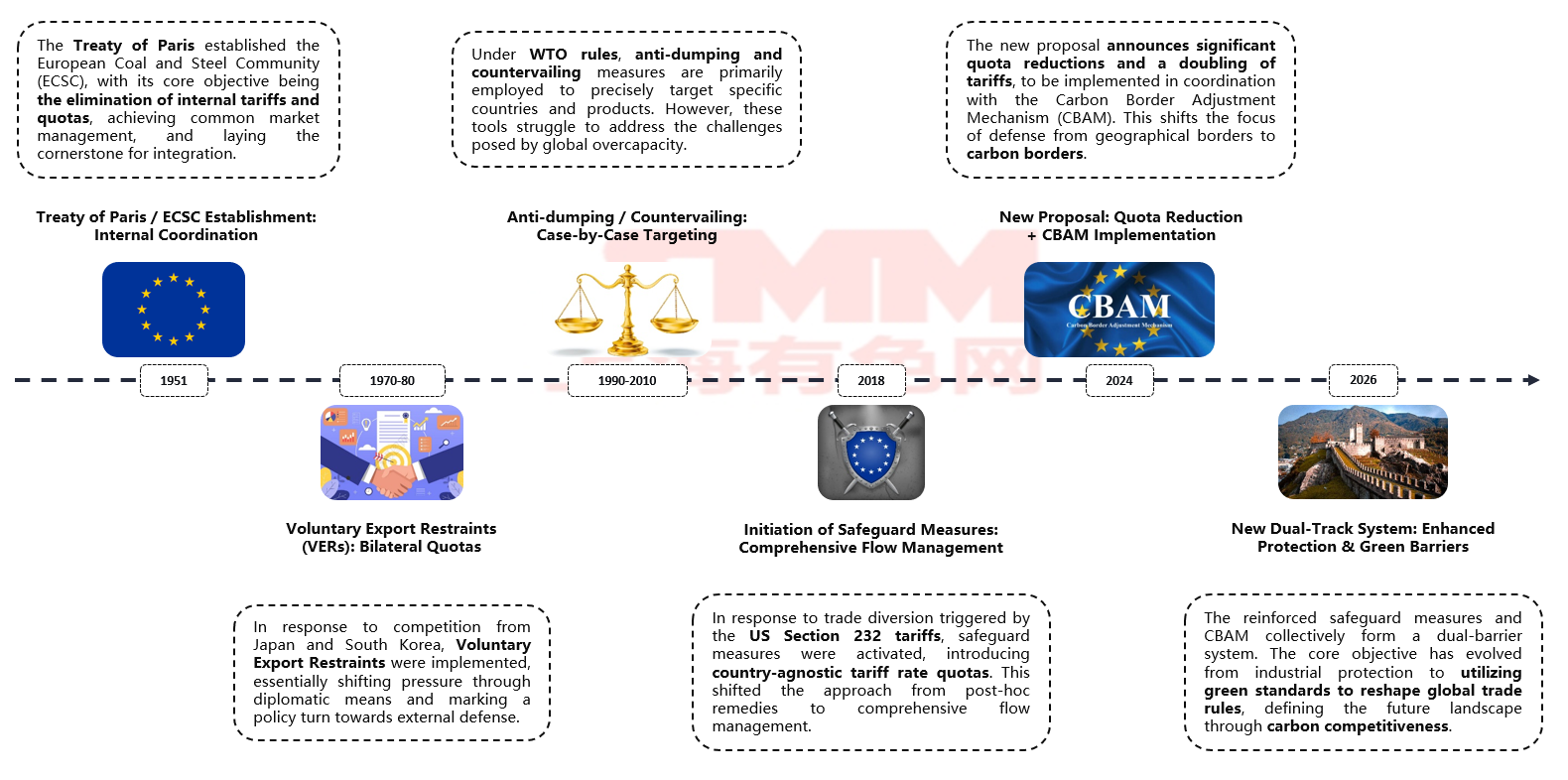

El 7 de octubre de 2025, la Unión Europea planea anunciar sus "Nuevas Medidas para las Restricciones a la Importación de Acero", lo que señala su intención de reconfigurar el panorama de las políticas de importación de acero utilizando estándares verdes. Desde 2010, la evolución de estas políticas puede dividirse claramente en dos fases:

Fuente: SMM, WSA

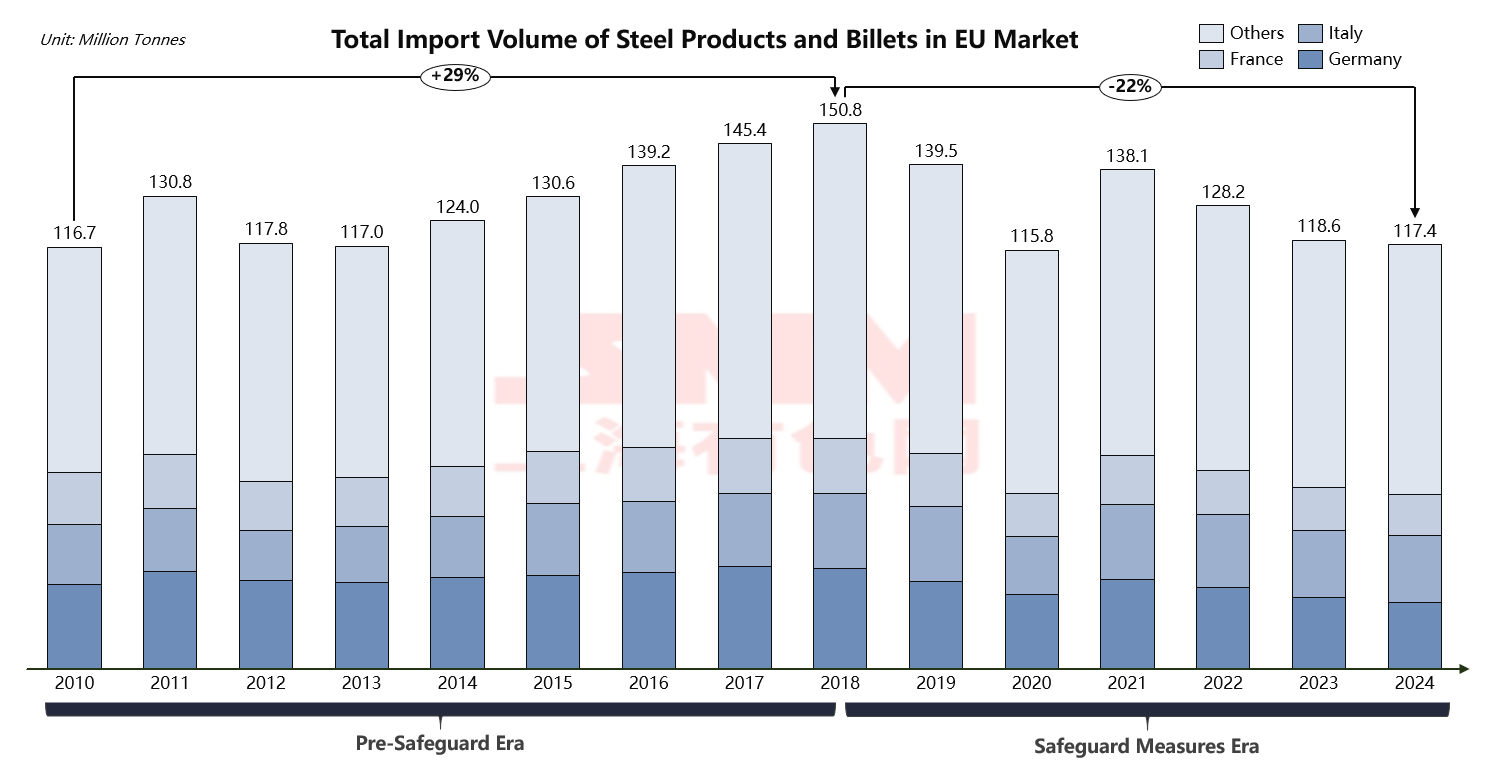

Durante la Era Previa a las Medidas de Salvaguardia (2010-2018), las importaciones de acero de la UE aumentaron constantemente de 117 millones de toneladas a un pico histórico de 151 millones de toneladas. Esta trayectoria de crecimiento sostenido subraya las limitaciones de las herramientas tradicionales de defensa comercial de la UE para abordar la sobrecapacidad global del acero.

Fuente: SMM, EUROFER

En 2018, como respuesta directa a la sobrecapacidad global, la UE inició sus pioneras Medidas de Salvaguardia para el Acero, marcando la entrada de la política comercial en una nueva fase de gestión integral de flujos. Mediante la implementación de Contingentes Arancelarios Globales (TRQ) y la imposición de un arancel del 25% a las importaciones que exceden la cuota, la UE logró exitosamente una gestión ordenada de los volúmenes totales de importación. Cabe destacar que, tras la implementación de las medidas de salvaguardia, el volumen total de importaciones de la UE disminuyó gradualmente de 151 millones de toneladas en 2018 a 117 millones de toneladas en 2024. Esta tendencia demuestra claramente el efecto regulatorio de la política de cuotas. Para una comparabilidad histórica precisa, los datos de importación de 2020 a 2024 han excluido al Reino Unido (con importaciones anuales de aproximadamente 5 a 7 millones de toneladas), proporcionando una reflexión más precisa de la situación real de importación de la UE-27.

Mecanismo del Sistema de Cuotas

De acuerdo con datos oficiales de la Comisión Europea, el contingente arancelario global anual total bajo las medidas de salvaguardia vigentes asciende a aproximadamente 33 millones de toneladas, cubriendo 26 categorías de productos de acero meticulosamente clasificadas. Estas categorías incluyen casi todos los productos de acero, como bobinas en caliente, bobinas en frío, chapas revestidas, barras corrugadas, tubos soldados y perfiles. La asignación de cuotas para cada categoría sigue el principio fundamental de ser determinada por los datos históricos de comercio del período de referencia 2015-2017. Los países con mayores volúmenes de exportación a la UE durante este período reciben cuotas más grandes. Es importante señalar que, durante el período de referencia 2015-2017, las exportaciones chinas de acero laminado en caliente a la UE ya habían disminuido significativamente debido a los derechos antidumping. Como resultado, China no recibió una cuota individual específica por país. Los exportadores chinos deben competir con otros países por una parte de la cuota agrupada de "Otros Países".

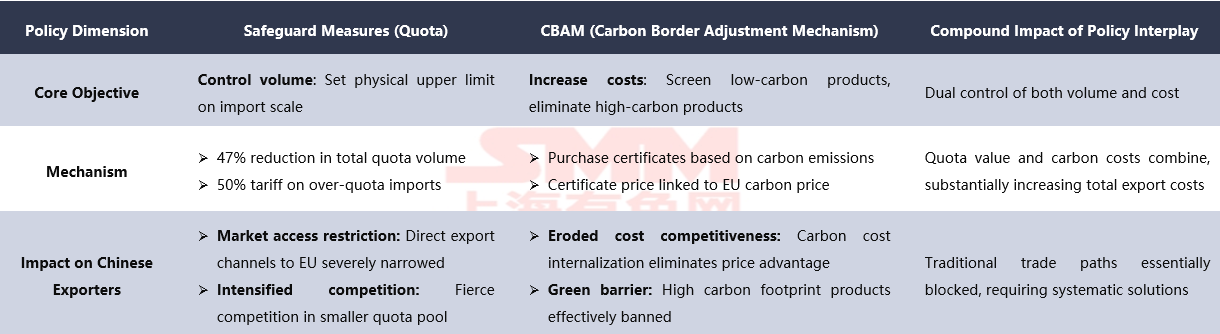

Por ejemplo, la cuota para la Categoría 1A (Láminas y Tiras de Acero Laminado en Caliente No Aleado y Otras Aleaciones) para el año de cuota de julio de 2024 a junio de 2025 se establece en 4,949 millones de toneladas, con una cuota trimestral promedio de aproximadamente 1,237 millones de toneladas. Este diseño protege los patrones comerciales tradicionales mientras permite una flexibilidad limitada para los cambios en los flujos comerciales. El sistema de cuotas opera sobre una base de gestión trimestral y sigue un principio de primero en llegar, primero en ser servido. Una vez que el volumen global de importación para cualquier categoría de producto alcanza el límite de la cuota trimestral, la UE impone un arancel de salvaguardia del 25% a todas las importaciones posteriores. Este mecanismo garantiza una gestión ordenada del flujo de importaciones e influye profundamente en el panorama del comercio global de acero a través de asignaciones de cuotas diferenciadas por país. Sin embargo, las medidas proteccionistas de la UE se están acelerando. El nuevo plan propuesto tiene como objetivo reducir la cuota anual de importación de acero a 18,3 millones de toneladas, un recorte significativo, mientras duplica el arancel por exceder la cuota a 50% e introduce normas de origen más estrictas de "fundido y colado". Esta actualización de la política significa un cambio en el enfoque defensivo de la UE, del mero control de volumen a una combinación de compresión de volumen y estándares verdes.

Esta política está profundamente interconectada con el Mecanismo de Ajuste Fronterizo de Carbono (CBAM), formando juntos un sistema de doble barrera. En el futuro, los productos de acero que ingresen al mercado de la UE deberán poseer tanto asignaciones de cuota como certificaciones bajas en carbono.

Patrones comerciales de la UE y el auge y los desafíos de Turquía como centro de procesamiento

Fuente: SMM, TradeMap, UN Comtrade

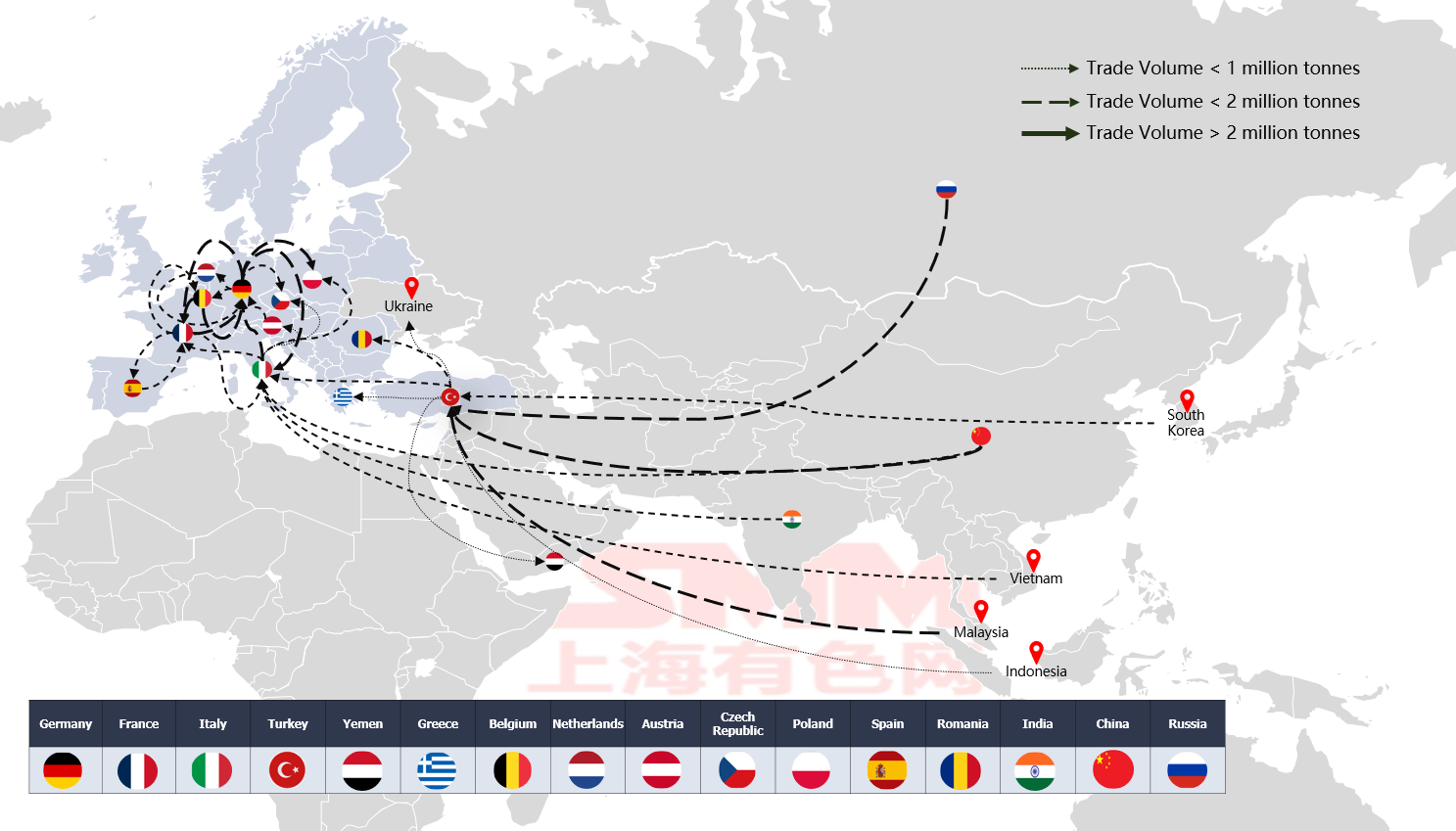

El comercio de acero de la UE ha configurado un sofisticado ecosistema de tres niveles que opera eficientemente mediante un modelo de doble vía de circulación interna y conectividad externa.

Alemania sigue siendo el núcleo de la cadena de suministro, representando el 23 % de las importaciones de Francia y el 19 % de las de Italia. Domina la circulación de productos siderúrgicos técnicos con artículos de alto valor añadido como laminados recubiertos (27 %) y laminados en caliente (22 %). Francia compensa un déficit de suministro de 1,35 millones de toneladas mediante importaciones mientras se centra en exportar chapas de gama alta. Italia, que opera con un modelo de «grandes importaciones, grandes exportaciones», mantiene una importación neta de 3,68 millones de toneladas mientras se especializa en exportar productos de alto valor añadido como tubos de acero. Turquía, aprovechando sus ventajas geográficas únicas, ha desarrollado un modelo de importar productos semielaborados y exportar productos terminados. Sus importaciones consisten en 43 % de palanquillas y 22 % de laminados en caliente, mientras que sus exportaciones están dominadas por armaduras (26 %) y tubos de acero (14 %). El foco de su cadena de suministro se ha desplazado hacia el este, con China y Rusia que en conjunto representan el 41 % de sus importaciones. La UE se conecta globalmente a través de Turquía al tiempo que mantiene canales comerciales directos. Las limitadas pero precisas exportaciones no comunitarias de Alemania y la participación de más del 30 % de las importaciones de Asia de Italia conforman juntas una red diversificada de conectividad con mercados externos.

Este sistema de tres niveles, con su precisa división del trabajo, garantiza la circulación eficiente del acero técnico dentro de la región al tiempo que logra una conectividad flexible con los mercados globales mediante la función de centro de procesamiento de Turquía, creando un ecosistema comercial de acero que equilibra eficiencia y resiliencia.

Fuente: SMM, WSA

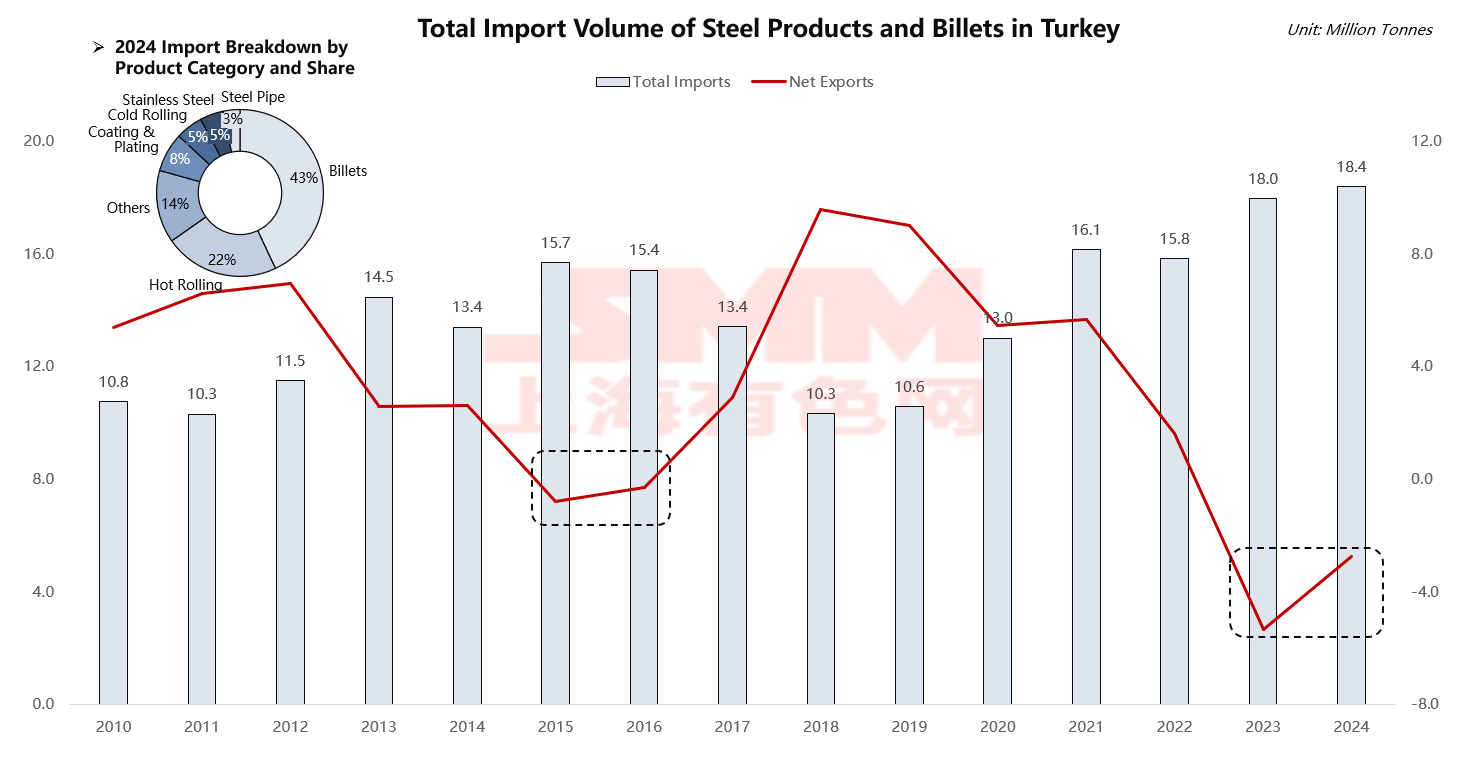

El aspecto más singular de este sistema radica en el papel de Turquía como centro estratégico de procesamiento. El gráfico muestra que sus exportaciones netas se volvieron negativas en 2015-2016 y 2023-2024, evidenciando precisamente el éxito de su modelo de negocio de importar productos semielaborados, procesarlos y exportar productos terminados. Un análisis en profundidad revela que el 43% de las importaciones de Turquía en 2024 fueron palanquillas, junto con un 22% de chapas laminadas en caliente, lo que significa que dos tercios de sus importaciones son productos primarios para su posterior procesamiento. Por el contrario, sus exportaciones están dominadas por productos terminados de grado constructivo como barras corrugadas (26%), tubos de acero (14%) y perfiles (12%). Turquía importa productos semielaborados de regiones con ventajas competitivas en costes, como China, Rusia y Malasia, aprovechando sus costes energéticos y manufactureros relativamente bajos para el laminado o procesamiento, y luego exporta a la UE, Oriente Medio y el norte de África. Cuando la producción nacional o la demanda de exportación es fuerte, el volumen de importaciones de productos semielaborados supera significativamente al de productos primarios exportados directamente, lo que resulta en exportaciones netas negativas.

Fluctuaciones cíclicas económicas y de demanda:

-

2015-2016: Un auge en la industria de la construcción doméstica de Turquía, junto con una fuerte demanda de regiones vecinas (por ejemplo, Oriente Medio), impulsó importaciones masivas de materias primas para cumplir con los pedidos de procesamiento y exportación.

-

2023-2024: Este fenómeno se ha intensificado nuevamente. Por un lado, puede derivarse de la recuperación económica pospandemia y la demanda de reconstrucción. Por otro lado, los fabricantes turcos podrían estar almacenando estratégicamente materias primas en anticipación a futuras tensiones en la cadena de suministro debido a las nuevas políticas de cuotas de la UE y el CBAM.

Si bien este modelo de negocio asegura la posición única de Turquía en la cadena de suministro global, también enfrenta desafíos significativos. Las próximas regulaciones de la UE "Reducción de Cuotas + CBAM" representan un golpe dual:

-

Las reducciones de cuotas limitarán directamente el volumen de productos terminados que Turquía puede exportar a la UE.

-

El CBAM apuntará a la relativamente alta huella de carbono de sus procesos de producción. Debido a su dependencia de combustibles fósiles y al extenso uso de palanquillas importadas de alto contenido de carbono, el CBAM impondrá costos adicionales sustanciales, socavando gravemente su competitividad como centro de procesamiento.

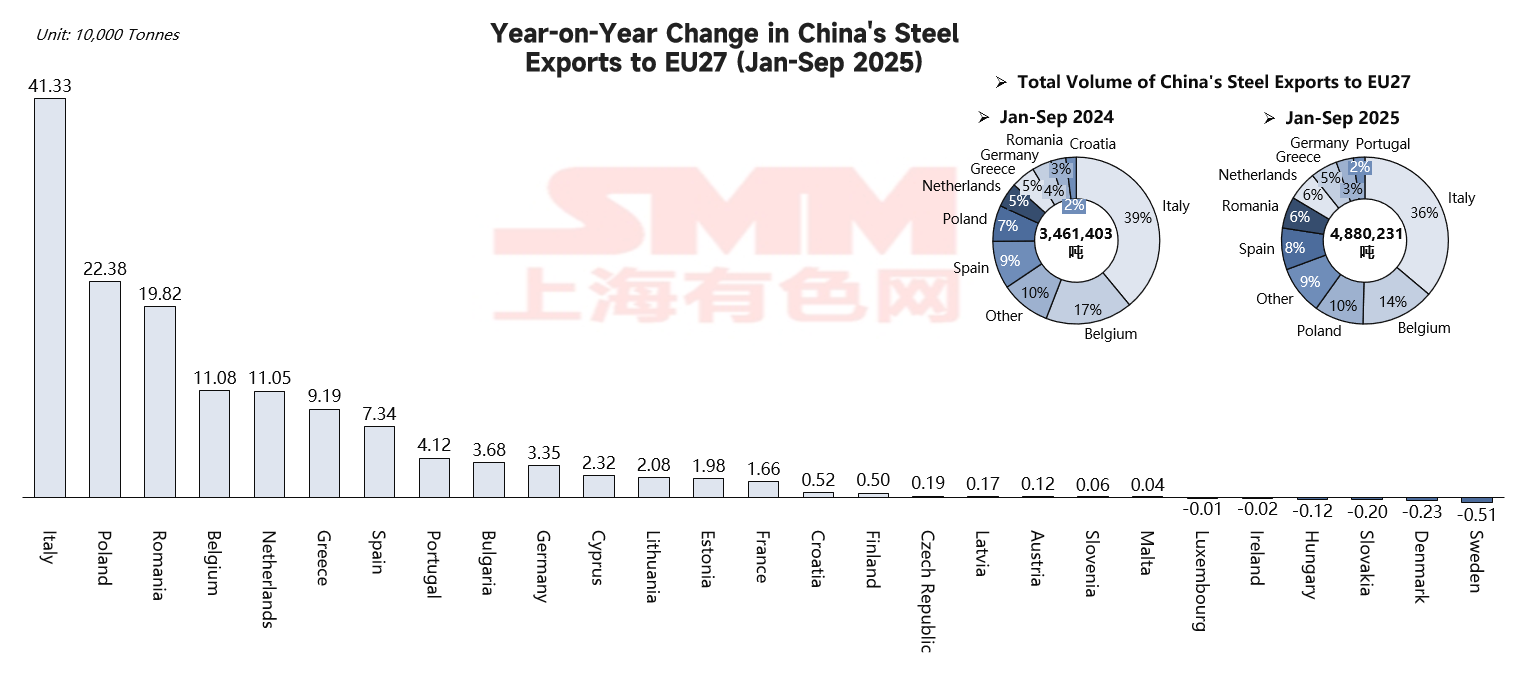

Estado Actual de las Exportaciones de China a la UE—La Última Juerga Antes del Límite de Cupo

Fuente: SMM, TradeMap

Los datos revelan una imagen contradictoria y de advertencia. En superficie, las exportaciones de acero de China a la UE de enero a septiembre de 2025 muestran una vitalidad notable, con un crecimiento interanual significativo a varios países:

-

Italia: +413,3 mil toneladas (+31%)

-

Polonia: +223,8 mil toneladas (+93%)

-

Rumania: +198,2 mil toneladas (+197%)

-

Bélgica: +110,8 mil toneladas (+19%)

-

Países Bajos: +110,5 mil toneladas (+67%)

Sin embargo, esto no señala una recuperación en la competitividad del acero chino. En cambio, representa la "calma antes de la tormenta" y una "última juerga bajo el sistema de cupos." Esta aparente prosperidad surge de tres factores:

-

Ciclos de utilización concentrada de cupos: Los exportadores se apresuran a enviar dentro de los períodos de cupo válidos para evitar aranceles altos.

-

Acumulación anticipada en la cadena de suministro: Los usuarios finales de la UE, previendo tensiones en la cadena de suministro y aumentos de costos posteriores a 2026, están construyendo inventarios por adelantado.

-

Ajustes a nivel micro en la estructura del mercado: El crecimiento se concentra en países de Europa del Este, ya que los mercados tradicionales de Europa Occidental enfrentan una intensa competencia o cupos agotados.

En anticipación a un deterioro drástico en el entorno comercial en 2026, los exportadores chinos están realizando un impulso estratégico para utilizar el espacio limitado de cupo restante bajo las medidas de salvaguardia actuales. Una vez que las nuevas regulaciones de la UE entren en vigor en 2026, los flujos comerciales actuales enfrentarán impactos severos. Un arancel del 50% por exceder el cupo será una barrera de costos insuperable para el acero chino, lo que significa que la ruta tradicional de suministro directo al mercado de la UE se verá gravemente obstaculizada.

Perspectiva Futura: Nuevas Normas Bajo las Dobles Barreras y el Camino a Seguir para la Industria Siderúrgica China

Las dobles barreras de Cuotas + Mecanismo de Ajuste Fronterizo por Carbono (CBAM) que está construyendo la UE marcan una transformación fundamental en las normas globales del comercio de acero.

La UE planea reducir su cuota de importación de acero en un 47% a aproximadamente 18,3 millones de toneladas a partir de 2026, mientras eleva el arancel por exceso de cuota del 25% al 50%. Mientras las cuotas restringen el volumen, el Mecanismo de Ajuste Fronterizo por Carbono (CBAM) filtrará la "calidad" de los productos importados desde una perspectiva de costos. A partir de 2026, los importadores necesitarán adquirir certificados CBAM, cuyos precios estarán vinculados a los precios de los permisos del Sistema de Comercio de Emisiones de la UE (EU ETS). Esto significa que el acero que ingrese al mercado de la UE debe poseer tanto asignaciones de cuota como certificaciones bajas en carbono. El objetivo central de esta combinación de políticas va mucho más allá de la protección comercial tradicional. Por un lado, busca prevenir la "fuga de carbono" —la reubicación de industrias a regiones con estándares ambientales más bajos debido a los altos costos de carbono dentro de la UE. Por otro lado, la UE espera aprovechar su poder de mercado para elevar sus normas de fijación de precios del carbono de un estándar regional a uno global mediante el "Efecto Bruselas", apoderándose así del dominio en la configuración de las futuras normas globales de comercio verde.

Impactos Inmediatos en la Industria Siderúrgica China:

-

Rutas de exportación directa severamente obstaculizadas: La reducción de cuotas significa que todos los países proveedores enfrentarán una competencia más feroz por las cuotas. Una vez que se excedan las cuotas, el arancel del 50% será una barrera de costos insoportable para cualquier acero chino.

-

Los costos de carbono erosionan significativamente la ventaja de precio de China: Dado que la producción de acero de China aún depende en gran medida de las rutas de alto horno-oxígeno básico (BF-BOF) con una alta huella de carbono, el CBAM impondrá costos correspondientes basados en las emisiones reales.

-

Desencadenar efectos de onda expansiva global: El acero bloqueado del mercado de la UE inundará otros mercados, como el sudeste asiático y Oriente Medio, intensificando la competencia global y deprimiendo los precios globales del acero.

Estrategias sistemáticas de respuesta para la industria siderúrgica china:

-

Amortiguación a corto plazo: Utilizar eficazmente el período de transición y las cuotas, abogar por amortiguadores políticos y establecer sistemas de alerta temprana y apoyo. Antes de que las nuevas normas entren plenamente en vigor en 2026, optimizar la eficiencia del uso de las cuotas existentes y buscar arreglos de transición más razonables a través de las asociaciones industriales.

-

Soluciones fundamentales a largo plazo: Adoptar proactivamente la revolución baja en carbono, elevando la transición baja en carbono a un imperativo estratégico para la supervivencia. Esto incluye acelerar el desarrollo de la siderurgia de proceso corto por horno de arco eléctrico (EAF), explorar activamente tecnologías avanzadas como la metalurgia basada en hidrógeno, y aumentar la proporción de electricidad verde en el consumo energético. Simultáneamente, construir capacidades centrales de gestión de carbono mediante el establecimiento de sistemas de contabilidad de datos de carbono precisos y trazables para cumplir con los complejos requisitos de reporte del CBAM.

-

Coordinación a nivel industrial: Acelerar la reforma del mercado nacional de comercio de emisiones de carbono, construyendo un sistema de fijación de precios del carbono alineado con los estándares internacionales. Participar activamente en las negociaciones sobre mecanismos de ajuste fronterizo de carbono en la OMC y otras organizaciones internacionales para ganar voz.

Las normas globales del comercio siderúrgico están siendo remodeladas sistemáticamente, con cambios fundamentales en las dimensiones de competencia

La UE está impulsando una revolución industrial orientada por políticas. Su combinación de Cuota + CBAM establece un nuevo conjunto de reglas de acceso al mercado. Esto significa que los productos siderúrgicos que ingresen al mercado de la UE en el futuro deben poseer simultáneamente dos elementos clave: Asignaciones de Cuota (permiso de acceso al mercado) y Certificación Baja en Carbono (permiso de competitividad de costos). En consecuencia, la competencia en el comercio global de acero está evolucionando desde la competencia bidimensional tradicional de precio y calidad hacia una nueva era tridimensional de precio, calidad y huella de carbono.

Impacto central en China: Rutas tradicionales bloqueadas, la transición verde se transforma de opción a necesidad

Bajo las nuevas normas de 2026, la ruta tradicional de exportaciones directas y a gran escala a la UE mediante comercio general está esencialmente bloqueada para el acero chino. Esto no solo se debe a la fuerte contracción del pool de cuotas, sino también a que el CBAM erosionará por completo la ventaja de costos basada en una alta huella de carbono. Por lo tanto, para la industria siderúrgica de China, la transición baja en carbono ya no es una opción, sino la única vía para la supervivencia y el desarrollo futuro. Esta es una batalla de modernización industrial forzada por normas externas.

Impacto profundo en el panorama global: reconfiguración de las cadenas de suministro, exportación de nuevas normas, desvío comercial

-

Reconfiguración de la cadena de suministro: Como ilustra el caso de Turquía, todos los eslabones de la cadena de suministro con alta huella de carbono (incluidos los centros de procesamiento) enfrentarán graves desafíos. La cadena industrial siderúrgica global se reorganizará en torno a lo "verde" y el "costo".

-

Exportación de normas: La medida de la UE busca convertir sus normas de fijación de precios del carbono y comercio en estándares globales mediante el efecto Bruselas, apoderándose del terreno elevado y del poder discursivo en la futura economía verde.

-

Ondas expansivas globales: La capacidad de producción de acero bloqueada del mercado de la UE inundará otros mercados, intensificando la competencia en otras regiones y planteando desafíos a la estabilidad del mercado siderúrgico mundial.

![El volumen de recogida en puerto repuntó hasta 3 millones de t, pero el mineral de hierro cerró ligeramente a la baja [Resumen diario de SMM sobre mineral importado]](https://imgqn.smm.cn/usercenter/NtHAJ20251217171719.jpg)

![[Breve reseña del mercado de mineral de hierro de China] Los precios del concentrado de mineral de hierro en el oeste de Liaoning podrían fluctuar la próxima semana](https://imgqn.smm.cn/usercenter/niwZw20251217171715.jpg)

![[Revisión semanal del cromo de SMM] Débil desempeño de la demanda, el mercado se mantuvo estancado](https://imgqn.smm.cn/usercenter/wSpkX20251217171718.png)