Se Connecter

ENActualités

Article d'analyse exclusif avec les dernières mises à jour du marché et des flux d'actualités en temps réel.

【Analyse SMM】Marché indien de l’acier 2026 : une croissance tirée par la demande redessine les flux commerciaux et l’équilibre du marché

Le marché indien de l’acier devrait rester équilibré en 2026, la demande dépassant légèrement l’offre. La consommation intérieure absorbera l’essentiel de la production, tandis que les importations reculeront globalement et que les exportations augmenteront modestement comme mécanisme d’équilibrage. Soutenue par une forte croissance et les investissements dans les infrastructures, l’Inde évolue vers un marché de l’acier tiré par la demande, avec un solide potentiel à long terme.

30 Mar 2026 15:19

[Analyse SMM] Aperçu du marché étranger de l’acier inoxydable : résonance des politiques internationales et moteurs des coûts

Les nouveaux droits de douane sur le nickel en Indonésie et le MACF européen ont fortement augmenté les coûts de l’acier inoxydable à l’étranger, poussant les aciéries asiatiques à relever leurs prix. La demande en aval reste contrastée : le Japon et la Corée du Sud font preuve de résilience, tandis que la région de Taïwan, en Chine, subit des pressions. Méfiants face aux hausses rapides des prix, les acheteurs limitent leurs achats aux besoins incompressibles. Le marché restera prudent jusqu’à ce que les détails tarifaires et la demande réelle soient confirmés.

30 Mar 2026 15:04

Le repli, une opportunité : les analystes relèvent leur prévision sur l’or à 6 300 $ !

L’or a nettement reculé ces dernières semaines, mais pour Wells Fargo, cela ne change apparemment guère la perspective à long terme. La banque américaine a réaffirmé sa vision positive du métal précieux et relevé de manière significative son objectif de prix pour l’année en cours.

1 Apr 2026 11:10

Dernières actualités

Le projet de vanadium de Jiaozuo du groupe LB démarre, vise 1,767 milliard de yuans de revenus annuels

2 Apr 2026 15:57

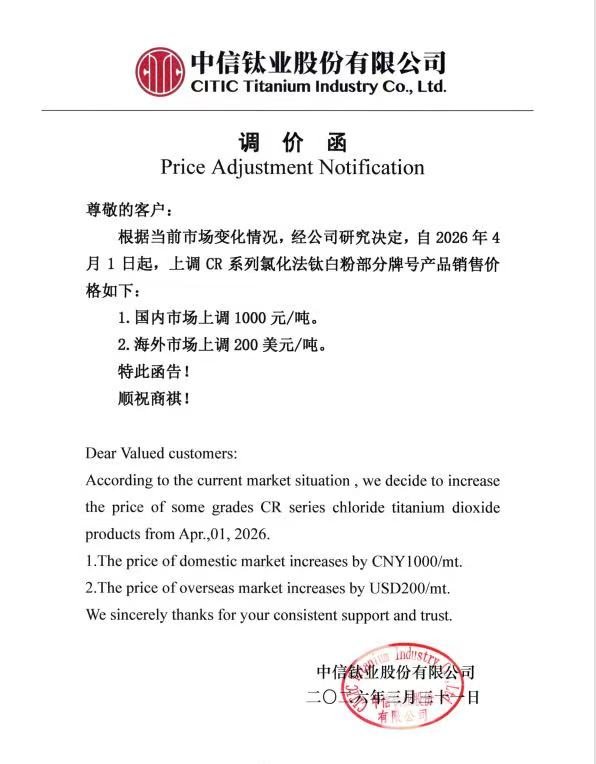

CITIC Titanium relève à nouveau les prix du TiO₂, marquant la troisième hausse consécutive du secteur ce mois-ci

2 Apr 2026 15:47

![[Analyse SMM] Les prix du dioxyde de titane augmentent sous l’effet des pressions sur les coûts et des tensions géopolitiques](https://imgqn.smm.cn/usercenter/QmrGh20251217171725.jpg)

[Analyse SMM] Les prix du dioxyde de titane augmentent sous l’effet des pressions sur les coûts et des tensions géopolitiques

24 Mar 2026 14:35

Les hausses des prix du dioxyde de titane motivées par les coûts sont entrées en vigueur, les ajustements des prix du marché ont envoyé des signaux de hausse [Revue hebdomadaire du titane SMM]

[Revue hebdomadaire SMM du titane : les hausses de prix du dioxyde de titane tirées par les coûts sont entrées en vigueur, le marché a envoyé des signaux de reprise] Cette semaine, la chaîne industrielle du titane a affiché une évolution contrastée. Le marché du concentré de titane est resté morose, les prix du minerai importé continuant de baisser sous la double pression des efforts des acheteurs en aval pour obtenir des baisses de prix et de l’accumulation des stocks portuaires. Parallèlement, le dioxyde de titane a connu, à la mi-mois, un deuxième tour d’ajustements collectifs des prix, dans un contexte de coûts durablement élevés de l’acide sulfurique. Les principales entreprises chinoises ont relevé leurs prix intérieurs de 500 yuans/t et leurs prix à l’exportation de 100 dollars/t, portant le centre des cotations à 14 000-14 500 yuans/t, bien que le suivi de la demande intérieure soit resté médiocre et que les commandes du commerce extérieur aient montré une nette divergence. Le marché du laitier de titane est resté atone, les prix subissant des pressions sous l’effet de la faiblesse des coûts et de la demande. Sur le marché de l’éponge de titane, les entreprises de tête ont pris l’initiative de relever leurs prix, avec une hausse de 2 000 yuans/t sur le marché intérieur et de 300 dollars/t à l’international. Soutenu par la demande de reconstitution des stocks de matériaux en titane et par de faibles niveaux de stocks, le marché a montré une forte volonté de maintenir les prix, mais les segments de transformation en aval ont continué d’adopter une attitude attentiste, et les prix des lingots de titane ainsi que des tôles/bandes de titane n’ont progressé que légèrement. Dans l’ensemble, le soutien des coûts et la divergence structurelle de la demande ont coexisté, et l’évolution future des prix dépendra encore d’une amélioration substantielle de l’offre et de la demande.

20 Mar 2026 17:58

Marché du minerai de titane importé sous pression, la faiblesse des ventes portuaires contraint les négociants à baisser les prix des cargaisons [Bulletin éclair SMM du marché au comptant du titane]

[Flash du marché au comptant du titane SMM : le marché du minerai de titane importé est resté sous pression, la faiblesse des ventes dans les ports a contraint les négociants à baisser leurs prix d’expédition] Actualités SMM, 19 mars : Les prix du minerai de titane importé sont restés sous pression aujourd’hui. Les cotations du concentré de titane d’origine mozambicaine avec TiO₂≥46 % étaient de 1 670 à 1 730 yuans/t, en baisse de 30 yuans par rapport à hier ; les cotations du concentré de titane d’origine nigériane avec TiO₂≥50 % étaient de 1 780 à 1 830 yuans/t, en baisse de 25 yuans par rapport à hier ; les cotations du concentré de titane d’origine australienne avec TiO₂≥50 % étaient de 1 830 à 1 880 yuans/t, en baisse de 25 yuans par rapport à hier.

19 Mar 2026 11:42

Les coûts élevés ont entraîné une deuxième hausse des prix du TiO2 au cours du mois, tandis que la divergence entre la demande intérieure et extérieure a mis à l’épreuve la pérennité de cette hausse [Bulletin éclair SMM du marché au comptant du titane]

[Mise à jour SMM du marché au comptant du titane : la hausse des coûts entraîne une deuxième augmentation du prix du dioxyde de titane dans le mois, tandis que la divergence entre la demande intérieure et extérieure met à l’épreuve la durabilité de cette hausse] À la mi-mars, les producteurs chinois de dioxyde de titane ont collectivement publié une deuxième série d’avis de hausse des prix dans le mois, relevant les prix intérieurs de 500 yuans/tonne et les prix à l’exportation de 100 $/tonne, principalement parce que la hausse des prix de l’acide sulfurique a imposé une répercussion des coûts. À l’heure actuelle, les entreprises fonctionnent à pleine capacité, mais la faiblesse de la demande intérieure et le commerce extérieur freiné par des facteurs géopolitiques ont accentué la divergence du marché. Les anticipations d’un resserrement de l’offre d’acide sulfurique soutiennent encore la confiance pour maintenir la fermeté des prix, mais la pérennité de cette hausse reste à confirmer par l’évolution de la demande

17 Mar 2026 11:25

Titanium Market Structure Becomes Clearer: Upstream Consolidates at Weak Levels, Midstream and Downstream Strength Expected [SMM Titanium Weekly Review]

[SMM Titanium Weekly Review: Titanium Dioxide Showed Signs of Recovery; Diverging Strength Across the Titanium Industry Chain Market This Week] This week, the titanium industry chain in China showed pronounced structural divergence, with the tug-of-war between sellers and buyers across upstream and downstream segments intensifying and cost pass-through facing obstacles. Overall, the sector was characterized by a combination of weak recovery and localized strong support. Trading in upstream titanium ore and titanium slag was sluggish. Downstream processing enterprises tightly controlled costs, with procurement consistently maintained at a pace driven by rigid demand. Coupled with inventory at high levels across the industry, the raw material end remained under pressure, enterprises’ willingness to operate stayed weak, capacity release was constrained, and the supply-demand imbalance continued to stand out.

In the midstream titanium dioxide segment, pressure from elevated costs of raw materials and energy sharply increased production-side strain. Enterprises held prices firm and showed a strong willingness to sell, and while domestic trade demand did not see a noticeable increase in volume—relying only on rigid-demand support—overseas markets still demonstrated a certain degree of resilience, leaving the overall market running relatively strong. The downstream sponge titanium and titanium products segments performed impressively: sponge titanium inventories remained low, and, together with robust downstream restocking demand, top-tier enterprises proactively adjusted prices, with enterprises showing strong confidence in holding prices firm. The titanium products market saw stable supply and demand: the supply-side operating rate was steady, while demand-side differentiation was evident. Civilian applications were mainly driven by rigid-demand restocking, while orders in high-end fields such as aerospace and military industries were steady. The market recovered steadily, and differences in the pace across segments of the industry chain also set the tone for subsequent market dynamics.

13 Mar 2026 17:49

Le minerai de titane a reculé, les stocks ont subi des pressions, et les prix de l’éponge de titane ont fortement augmenté, soutenus par l’offre et la demande [Bulletin éclair SMM du marché au comptant du titane]

[Bulletin éclair SMM sur le marché spot du titane : les prix du minerai de titane ont reculé sous la pression de stocks élevés, tandis que le titane éponge a fortement augmenté, soutenu par l’offre et la demande] Le 11 mars, SMM a indiqué que les prix du minerai de titane s’étaient légèrement affaiblis, des stocks relativement élevés pesant sur le marché ; soutenues par la demande de réapprovisionnement, les entreprises ont relevé leurs cotations de titane éponge et ont affiché une forte volonté de maintenir les prix fermes.

11 Mar 2026 11:08

[Analyse SMM] Les prix du dioxyde de titane augmentent après les fêtes, les risques géopolitiques assombrissent les perspectives d’exportation

Au 3 mars, les prix intérieurs du dioxyde de titane ont légèrement progressé, portés par les annonces de hausses de prix après les fêtes de la part des producteurs au chlorure comme au sulfate. La hausse est soutenue par l’augmentation des coûts de l’acide sulfurique, l’amélioration de la demande et de faibles niveaux de stocks. Toutefois, l’escalade des tensions géopolitiques a perturbé les routes maritimes, affectant des marchés d’exportation clés, dont l’Inde et le Moyen-Orient. À court terme, l’attention reste centrée sur le réapprovisionnement en aval et l’évolution de la situation géopolitique

3 Mar 2026 13:02

Appel d'offres pour l'industrie du titane et l'approvisionnement en électrodes en graphite de titane national (RP φ700)

27 Feb 2026 18:56

![Marché du titane divergent après les fêtes, le dioxyde de titane en tête des hausses tandis que les produits en titane se redressent progressivement [Revue hebdomadaire du titane SMM]](https://imgqn.smm.cn/usercenter/wUnEn20251217171722.jpeg)

Marché du titane divergent après les fêtes, le dioxyde de titane en tête des hausses tandis que les produits en titane se redressent progressivement [Revue hebdomadaire du titane SMM]

27 Feb 2026 18:24

![[Analyse SMM] L'industrie du titane entame 2026 sur une note stable, l'orientation post-congés détiendra la clé](https://imgqn.smm.cn/usercenter/uSadJ20251217171723.jpeg)

[Analyse SMM] L'industrie du titane entame 2026 sur une note stable, l'orientation post-congés détiendra la clé

10 Feb 2026 15:00

![Marché du dioxyde de titane continue de diverger, attentes de coûts en recul freinent les hausses futures de prix [Rapport Spot SMM Titane]](https://imgqn.smm.cn/usercenter/hSSxt20251217171722.jpeg)

Marché du dioxyde de titane continue de diverger, attentes de coûts en recul freinent les hausses futures de prix [Rapport Spot SMM Titane]

22 Jan 2026 18:33

Chaîne industrielle du titane maintenue en faible stabilité cette semaine, divergence structurelle entre amont et aval [Revue hebdomadaire du titane SMM]

[ Revue hebdomadaire du titane SMM : La filière du titane est restée atone cette semaine, avec des divergences structurelles entre l'amont et l'aval ] Cette semaine, la chaîne industrielle du titane a globalement présenté un schéma de stabilisation en amont et de divergence structurelle au niveau des maillons intermédiaire et aval. Les prix du concentré de titane ont légèrement augmenté dans les principales régions productrices, mais la faible demande en aval a limité la hausse globale ; le marché du dioxyde de titane (maillon intermédiaire) a fluctué à des niveaux élevés, soutenu par un allègement des pressions sur les coûts et les anticipations de stockage pré-fêtes ; les producteurs de scories de titane ont généralement enregistré des pertes, avec des taux d'activité bas ; les prix du titane spongieux se sont affaiblis et ont corrigé à la baisse, la pression des stocks restant présente ; le marché des produits en titane (aval), soutenu par les coûts, a vu une demande ferme et de légères hausses de prix dans les segments haut de gamme (par exemple, les lingots de titane de qualité aéronautique), tandis que la faible demande civile a freiné la progression des produits standard, maintenant un équilibre offre-demande globalement faible.

16 Jan 2026 18:36

Prix du titane éponge en faible consolidation, demande atone post-fêtes freine la reprise [Express Spot Titane SMM]

[Rapport Spot SMM Titane : Les prix de l'éponge de titane faibles et en consolidation, la faiblesse de la demande post-fêtes freine la reprise] SMM 15 janvier – Après les fêtes, le marché de l'éponge de titane a continué de s'affaiblir, les prix réels des transactions pour les produits de grade 0 se situant généralement entre 44 000 et 45 000 yuans/tonne. Bien que certaines entreprises aient tenté de relever leurs offres pour enrayer la baisse, les stocks élevés des usines et la faible demande en aval pour les matériaux en titane ont ramené le marché à un schéma de consolidation faible. Les prix devraient maintenir une tendance fluctuante à court terme, leurs évolutions futures dépendant d'une éventuelle amélioration de la demande finale après le Nouvel An chinois.

15 Jan 2026 14:09

Progrès des forages à la mine de magnétite vanadium-titane de Radale au Canada

8 Jan 2026 10:08

Analyse SMM : Bilan annuel 2025 de la filière du titane et perspectives pour 2026

En 2025, le marché chinois du titane a connu un paysage complexe marqué par des déséquilibres entre l'offre et la demande, des pressions sur la transmission des coûts et des tendances de demande divergentes. Tous les segments de la chaîne industrielle ont été confrontés à des défis significatifs : les prix du concentré de titane en amont ont fléchi tant au niveau national qu'international ; le dioxyde de titane en milieu de chaîne a dû faire face à la double pression de l'inversion des coûts et d'exportations atones ; en aval, l'éponge de titane et les matériaux en titane, malgré l'expansion des capacités, dépendaient fortement de la demande haut de gamme pour leur soutien. Cependant, les marchés civils et à l'exportation sont restés durablement atones, maintenant globalement une configuration de consolidation structurelle.

5 Jan 2026 18:11

Exportations de l'industrie du titane en novembre : Les exportations de dioxyde de titane résistent au ralentissement du marché, tandis que la demande en titane métal faiblit [Analyse SMM]

En novembre 2025, la chaîne industrielle du titane en Chine a montré des divergences structurelles. Les exportations de dioxyde de titane ont enregistré une croissance en volume et en prix, portées par les stocks de fin d'année à l'étranger et la demande du marché, mais les pressions sur les coûts et la prime limitée pour les produits au procédé au chlorure ont freiné la reprise des bénéfices. Les exportations de titane métal ont chuté brutalement en raison du durcissement des politiques d'exportation, d'une concurrence étrangère accrue et d'une faible demande civile. La structure globale des échanges reflète une « reprise au niveau intermédiaire et des pressions en aval », les défis structurels restant prédominants.

26 Dec 2025 18:00

Divergence structurelle dans la chaîne industrielle du titane persiste, avec plusieurs variables influençant les tendances futures du marché [Revue hebdomadaire du titane SMM]

[SMM Revue Hebdomadaire du Titane : La divergence structurelle de la chaîne industrielle du titane persiste, de multiples variables influencent les tendances futures] Cette semaine, la chaîne industrielle du titane a présenté une configuration notable de « faiblesse en amont, stabilité au milieu de chaîne et pression en aval », avec des divergences marquées dans les dynamiques opérationnelles des différents segments.

26 Dec 2025 17:58

Le marché du titane dans son ensemble a maintenu un schéma morose, avec un déséquilibre offre-demande entre les coûts et la demande qui s'intensifie. [Revue Hebdomadaire du Titane SMM]

[ Revue Hebdomadaire du Titane SMM : Le marché du titane maintient un schéma global faible et stable, le déséquilibre coût-demande s'intensifie ] Cette semaine, la chaîne industrielle du titane a globalement affiché un schéma de consolidation faible. Le marché des concentrés de titane en amont a poursuivi sa tendance à la baisse, les prix des minerais nationaux et importés ayant légèrement baissé sous la pression des baisses de prix en aval. Les prix du dioxyde de titane en milieu de chaîne sont restés stables, mais le déséquilibre entre les coûts et la demande est devenu marqué ; la pression des coûts de la méthode à l'acide sulfurique a persisté, tandis que la demande nationale et externe est restée atone, entraînant une forte attitude attentiste sur le marché. L'offre de scories de titane a connu un certain rebond, mais un soutien insuffisant de la demande a maintenu les prix sous pression continue. En revanche, le marché du titane spongieux est resté relativement ferme, avec de faibles stocks soutenant une légère hausse des prix dans la stabilité. En aval, les matériaux en titane, affectés par une demande faible dans le secteur civil, n'ont bénéficié que d'un soutien limité des domaines d'application haut de gamme, les prix globaux maintenant une consolidation à bas niveau.

19 Dec 2025 17:50

![[Analyse SMM] Qu’est-ce qui a stimulé les marchés mondiaux du tungstène en mars ? Les prix offshore ont augmenté de 30 %, la Chine entre en phase de consolidation](https://imgqn.smm.cn/usercenter/eGQFu20251217171723.jpeg)

[Analyse SMM] Qu’est-ce qui a stimulé les marchés mondiaux du tungstène en mars ? Les prix offshore ont augmenté de 30 %, la Chine entre en phase de consolidation

En mars, les prix européens de l’APT ont bondi de 30 %, sous l’effet de pénuries d’approvisionnement persistantes, creusant l’écart de prix avec la Chine à plus de 400 $/mtu. Les marchés de ferrailles de tungstène ont connu des ventes paniques au milieu du mois, avant de se stabiliser vers la fin du mois. La Chine est entrée dans une phase de consolidation après la publication des quotas miniers, mais la solidité des fondamentaux laisse entrevoir une nouvelle hausse à venir.

30 Mar 2026 15:23

L’industrie coréenne des batteries passe de la concurrence entre produits à la concurrence entre chaînes d’approvisionnement

31 Mar 2026 19:58

【Analyse SMM】 Les ventes de VE ne sont plus le seul pilier de la demande de batteries de puissance

30 Mar 2026 18:05

![[Analyse SMM] La fusion du cuivre fait face à des tests extrêmes sur les TC, tandis que l’acide sulfurique et la géopolitique deviennent des variables clés](https://imgqn.smm.cn/production/admin/news/cn/thumb/cWPFD20180621153942.png?imageView2/1/w/176/h/110/q/100)

[Analyse SMM] La fusion du cuivre fait face à des tests extrêmes sur les TC, tandis que l’acide sulfurique et la géopolitique deviennent des variables clés

30 Mar 2026 12:20

【Analyse SMM】Marché indien de l’acier 2026 : une croissance tirée par la demande redessine les flux commerciaux et l’équilibre du marché

30 Mar 2026 15:19

![[Analyse SMM] Aperçu du marché étranger de l’acier inoxydable : résonance des politiques internationales et moteurs des coûts](https://imgqn.smm.cn/usercenter/VstiG20251217171732.jpeg)

[Analyse SMM] Aperçu du marché étranger de l’acier inoxydable : résonance des politiques internationales et moteurs des coûts

30 Mar 2026 15:04

Le repli, une opportunité : les analystes relèvent leur prévision sur l’or à 6 300 $ !

1 Apr 2026 11:10

Dernières actualités

Le projet de vanadium de Jiaozuo du groupe LB démarre, vise 1,767 milliard de yuans de revenus annuels

2 Apr 2026 15:57

CITIC Titanium relève à nouveau les prix du TiO₂, marquant la troisième hausse consécutive du secteur ce mois-ci

2 Apr 2026 15:47

[Analyse SMM] Les prix du dioxyde de titane augmentent sous l’effet des pressions sur les coûts et des tensions géopolitiques

24 Mar 2026 14:35

Les hausses des prix du dioxyde de titane motivées par les coûts sont entrées en vigueur, les ajustements des prix du marché ont envoyé des signaux de hausse [Revue hebdomadaire du titane SMM]

20 Mar 2026 17:58

Marché du minerai de titane importé sous pression, la faiblesse des ventes portuaires contraint les négociants à baisser les prix des cargaisons [Bulletin éclair SMM du marché au comptant du titane]

19 Mar 2026 11:42

Les coûts élevés ont entraîné une deuxième hausse des prix du TiO2 au cours du mois, tandis que la divergence entre la demande intérieure et extérieure a mis à l’épreuve la pérennité de cette hausse [Bulletin éclair SMM du marché au comptant du titane]

17 Mar 2026 11:25

Titanium Market Structure Becomes Clearer: Upstream Consolidates at Weak Levels, Midstream and Downstream Strength Expected [SMM Titanium Weekly Review]

13 Mar 2026 17:49

Le minerai de titane a reculé, les stocks ont subi des pressions, et les prix de l’éponge de titane ont fortement augmenté, soutenus par l’offre et la demande [Bulletin éclair SMM du marché au comptant du titane]

11 Mar 2026 11:08

[Analyse SMM] Les prix du dioxyde de titane augmentent après les fêtes, les risques géopolitiques assombrissent les perspectives d’exportation

3 Mar 2026 13:02

Appel d'offres pour l'industrie du titane et l'approvisionnement en électrodes en graphite de titane national (RP φ700)

27 Feb 2026 18:56

Marché du titane divergent après les fêtes, le dioxyde de titane en tête des hausses tandis que les produits en titane se redressent progressivement [Revue hebdomadaire du titane SMM]

27 Feb 2026 18:24

[Analyse SMM] L'industrie du titane entame 2026 sur une note stable, l'orientation post-congés détiendra la clé

10 Feb 2026 15:00

Marché du dioxyde de titane continue de diverger, attentes de coûts en recul freinent les hausses futures de prix [Rapport Spot SMM Titane]

22 Jan 2026 18:33

Chaîne industrielle du titane maintenue en faible stabilité cette semaine, divergence structurelle entre amont et aval [Revue hebdomadaire du titane SMM]

16 Jan 2026 18:36

Prix du titane éponge en faible consolidation, demande atone post-fêtes freine la reprise [Express Spot Titane SMM]

15 Jan 2026 14:09

Progrès des forages à la mine de magnétite vanadium-titane de Radale au Canada

8 Jan 2026 10:08

Analyse SMM : Bilan annuel 2025 de la filière du titane et perspectives pour 2026

5 Jan 2026 18:11

Exportations de l'industrie du titane en novembre : Les exportations de dioxyde de titane résistent au ralentissement du marché, tandis que la demande en titane métal faiblit [Analyse SMM]

26 Dec 2025 18:00

Divergence structurelle dans la chaîne industrielle du titane persiste, avec plusieurs variables influençant les tendances futures du marché [Revue hebdomadaire du titane SMM]

26 Dec 2025 17:58

Le marché du titane dans son ensemble a maintenu un schéma morose, avec un déséquilibre offre-demande entre les coûts et la demande qui s'intensifie. [Revue Hebdomadaire du Titane SMM]

19 Dec 2025 17:50