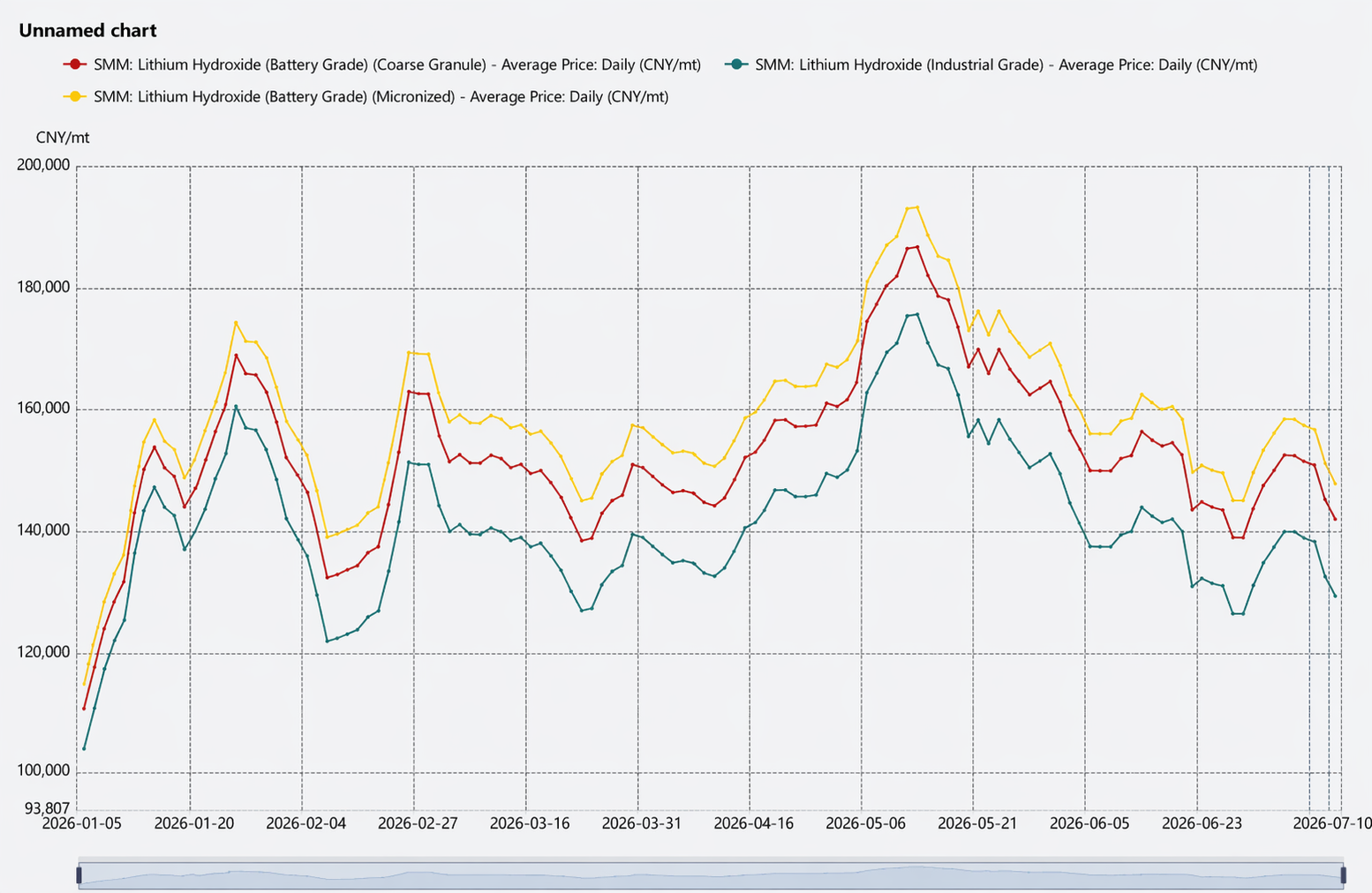

Цена

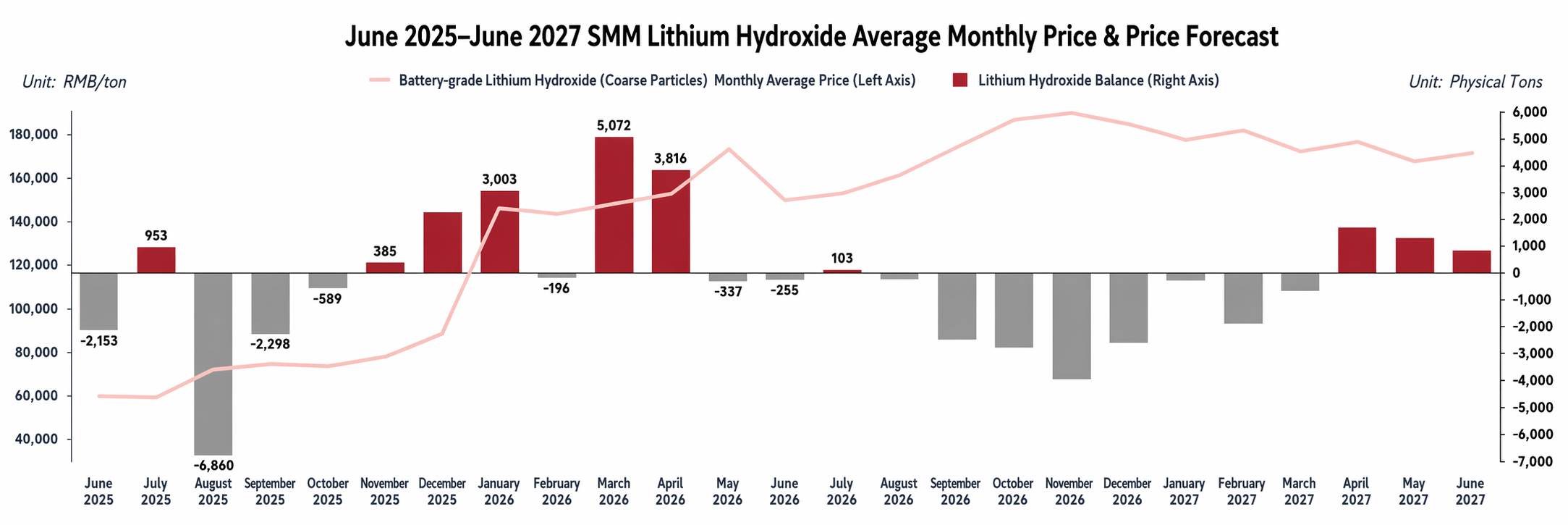

В первом полугодии цены на гидроксид лития в Китае демонстрировали динамику «рывок — консолидация на максимумах — ослабление и откат», при этом ценовой центр сначала повышался, а затем снижался под влиянием множества факторов.

В январе цены резко выросли. Массовые ремонты на ведущих литиевых заводах сократили спотовое предложение, а продолжающийся рост стоимости карбоната лития и литиевой руды побудил производителей удерживать цены на высоком уровне. В результате среднемесячная цена гидроксида лития взлетела на 65% мес./мес. Хотя предприятия по выпуску тройных катодных материалов закупали сырьё по мере необходимости и с осторожностью относились к спотовым заказам, а разница цен на китайском и зарубежном рынках привела к некоторому обратному притоку импорта, эпизодический дефицит и поддержка со стороны себестоимости всё же подтолкнули цены к максимумам.

В феврале цены консолидировались на высоких уровнях, а торговая активность снизилась. Макроэкономические настроения в целом давили на стоимость лития, однако плавильные заводы сохраняли твёрдую ценовую позицию. Производители тройных катодных материалов располагали достаточными запасами, часть из них ушла на ремонт, что ослабило дефицит сырья, а закупки велись в основном по среднемесячным ценам. В период Китайского Нового года перевозки гидроксида лития, являющегося опасным грузом, были приостановлены, и рынок вошёл в сезонное затишье. После праздников спрос на пополнение запасов оказался умеренным, цены лишились восходящего импульса, что привело к резким колебаниям в течение месяца.

В марте рост цен существенно замедлился. Темпы выборки продукции аккумуляторными заводами не оправдали ожиданий, новых заказов на тройные катодные материалы было мало, а рост доли давальческого сырья в середине месяца привёл к резкому падению спотовых заказов. Торговля на рынке была вялой, восходящий ценовой канал оказался заблокирован, и среднемесячная цена увеличилась лишь на 3,4% мес./мес.

В апреле цены сначала снизились, а затем выросли. В первой половине месяца скудные новые заказы на тройные катодные материалы ограничили спрос на спотовых объёмах, и цены оказались под умеренным давлением. Во второй половине под влиянием предпраздничного накопления запасов и поступления новых заказов производители тройных катодных материалов активизировали запросы, а на фоне резкого удорожания карбоната лития и литиевой руды цены на гидроксид лития укрепились, при этом среднемесячная цена выросла на 2,73% мес./мес.

В мае цены откатились после быстрого роста. В первой половине ожидания улучшения спроса и перебои с поставками толкали вверх котировки карбоната лития и литиевой руды, увлекая за собой и гидроксид лития. Во второй половине настроения на литиевом рынке ослабли, трейдеры и производители материалов нарастили объём сделок с привязкой к текущим ценам, а с учётом уже определившегося тренда спроса на тройные материалы твёрдая ценовая позиция поставщиков смягчилась, что привело к небольшой коррекции. Среднемесячная цена достигла 174 000 юаней/т, увеличившись на 13,6% мес./мес.

В июне цены заметно снизились при возросшей волатильности в ценовом диапазоне. На стороне литиевого сырья часто возникали перебои, и рыночные колебания значительно усилились. Поставщики стали осторожны, выставляя котировки в соответствии с рыночной конъюнктурой. Участники верхнего передела гибко корректировали цены, а трейдеры удерживали глубокие скидки (дисконт более 15 000 юаней/т к наиболее ликвидному фьючерсу на карбонат лития). Что касается спроса, совокупный объём потребления тройных катодных материалов в месячном исчислении оставался слабым, однако в диапазоне 135 000–145 000 юаней/т потребители активно наращивали запасы на минимумах, создавая определённую нижнюю поддержку и усиливая консолидацию в пределах ценового диапазона. Среднемесячная цена упала на 11,52% мес./мес.

С точки зрения ценовой динамики за последние полгода усилилась взаимосвязь между ценами на гидроксид лития и фьючерсами на карбонат лития. С одной стороны, производители верхнего передела использовали подход «цена карбоната лития × коэффициент дисконта» в качестве минимальной цены; с другой — трейдеры, играя на разнице цен между карбонатом и гидроксидом лития и ценовых расхождениях на внутреннем и внешнем рынках, импортировали гидроксид лития и продавали его с привязкой к фьючерсам на карбонат лития, ещё больше укрепляя эту взаимосвязь.

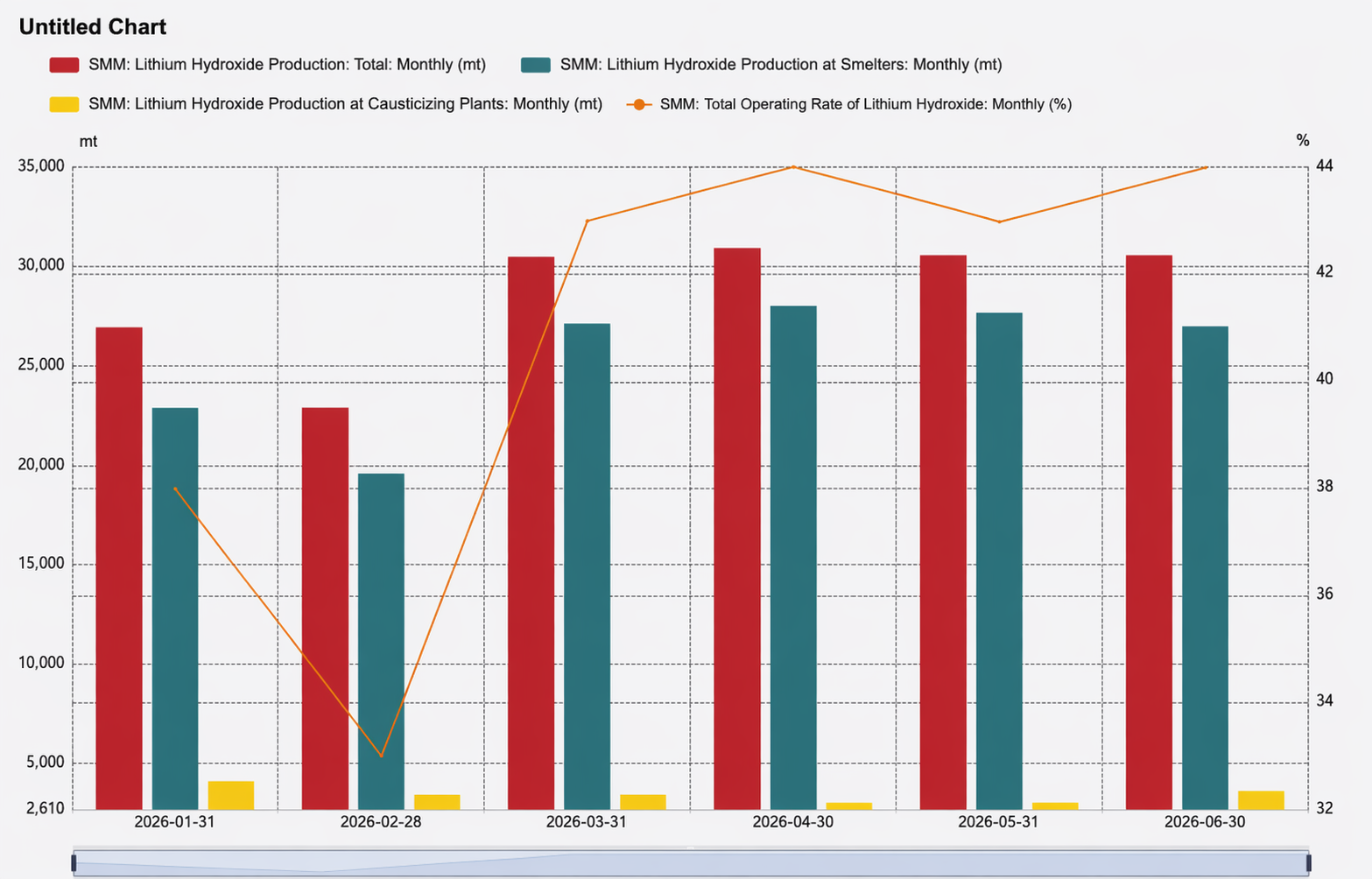

Производство

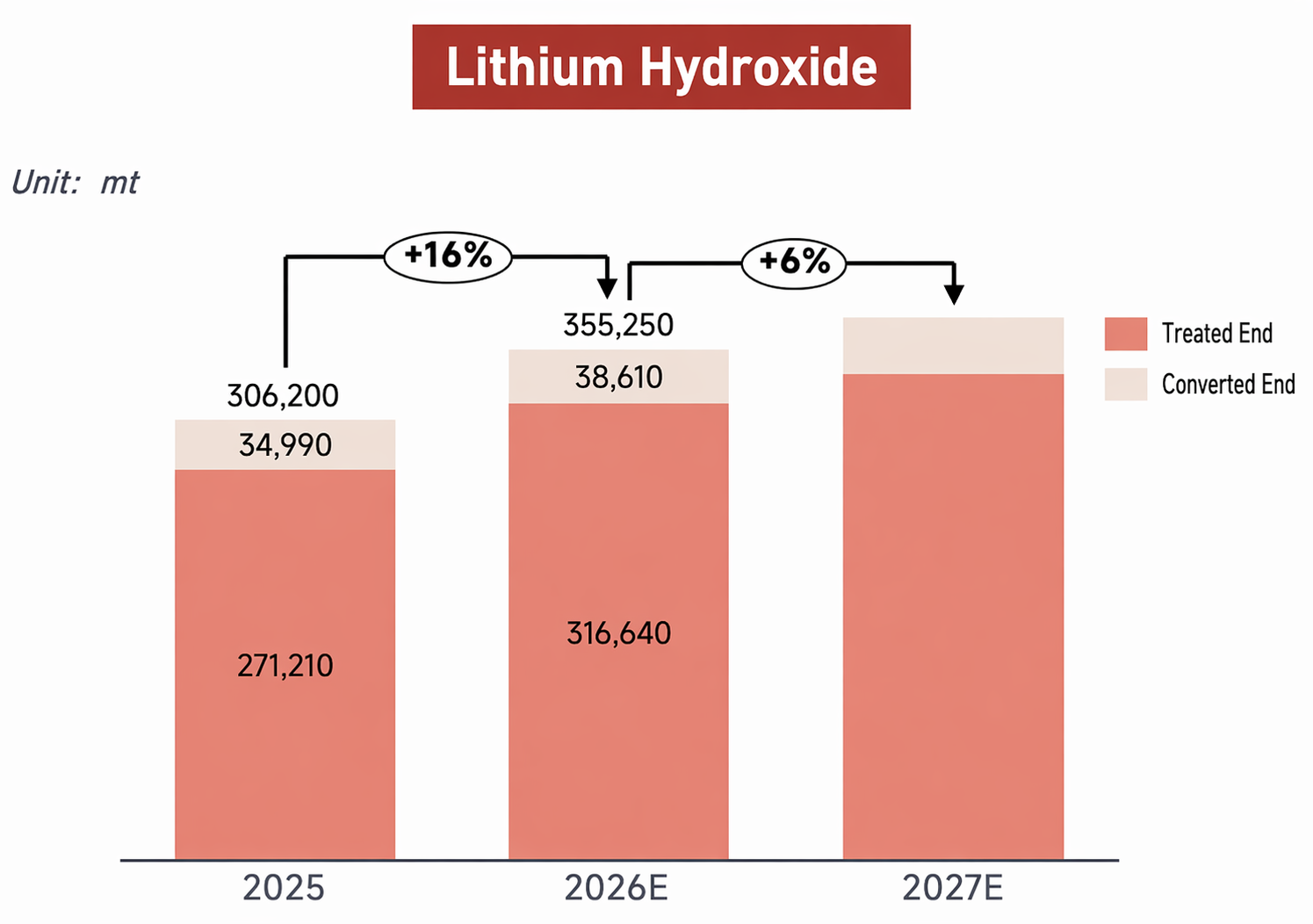

Производственная сторона: В первом полугодии 2026 года общий выпуск гидроксида лития в Китае достиг 172 000 т, увеличившись на 21% год к году, при этом относительно устойчивый спрос со стороны переработчиков обеспечил заметный рост. По структуре выпуска на плавильный сегмент пришлась наибольшая доля — около 88%. Среди него наращивание производства на новых линиях ведущих игроков добавило объёмы, тогда как остальные предприятия в основном опирались на заказы потребителей для стабильной работы; в целом производство в плавильном сегменте выросло на 18% по сравнению с аналогичным периодом прошлого года. В сегменте каустификации большинство действующих предприятий сохраняли стабильный выпуск, а показатель CR5 за полугодие достиг 72%, что говорит о высокой рыночной концентрации.

Что касается загрузки мощностей, то хотя часть мощностей уже была переведена на производство карбоната лития, коэффициент использования в отрасли гидроксида лития на протяжении всего первого полугодия оставался ниже 50%, а тенденция избытка мощностей сохранялась.

Затраты и рентабельность: В плавильном сегменте в первом полугодии 2026 года литиевое рудное сырьё было относительно дефицитным, цены на руду сохранялись на сравнительно высоком уровне и тесно коррелировали с котировками карбоната лития, обеспечивая сильную затратную поддержку гидроксиду лития. В результате неинтегрированные производители испытывали значительное давление при продажах, а цены на их продукцию со скидкой не снижались дополнительно, оказывая минимальную поддержку марже на текущих ценовых уровнях. В сегменте каустификации за последние полгода увеличилось предложение литиевых химикатов из соляных озёр, и сырьё для каустификации было относительно доступным; связь между фактическими закупочными расходами предприятий и котировками технического карбоната лития ослабла, что в определённой степени снизило затратное давление на предприятия, закупающие карбонат лития на стороне, а фактическая рентабельность каустификационного сегмента оказалась выше теоретических оценок.

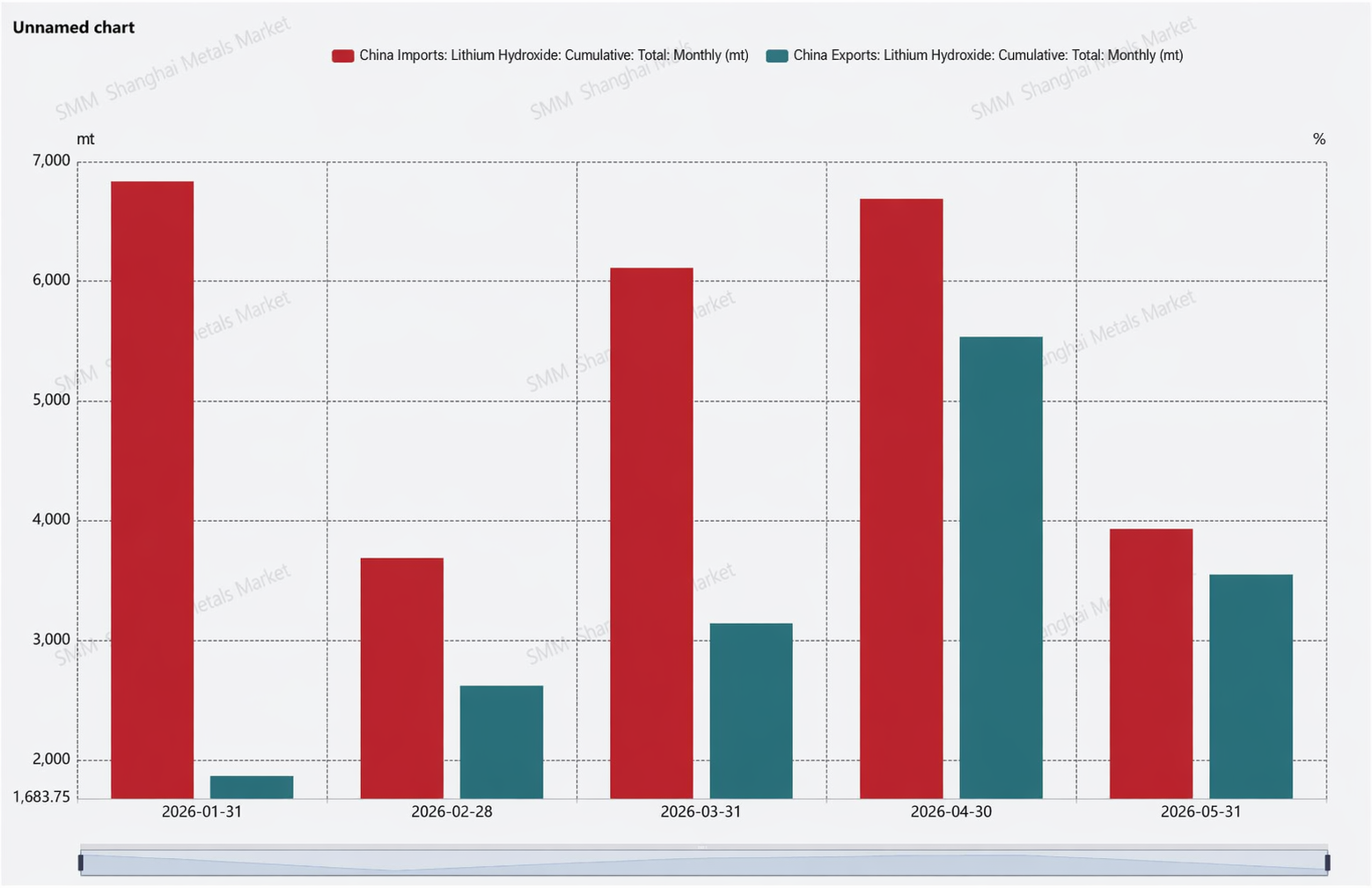

Импорт и экспорт

Структура импорта и экспорта также претерпела заметный разворот. В части экспорта, начиная со второго полугодия 2025 года, некоторые зарубежные предприятия по выпуску тройных материалов перевели переработку на внутренние толлинговые заводы, в результате чего продукция, ранее предназначавшаяся для экспорта, стала поставляться на внутренний рынок, фактически сокращая вывоз. Одновременно зарубежный спрос на тройные катодные материалы оставался вялым, переработчики за рубежом снижали готовность закупать китайский гидроксид лития, а локальные производственные линии вне Китая постепенно наращивали выпуск, что в совокупности удерживало экспорт на низких уровнях в последние шесть месяцев. В части импорта, под влиянием слабого внешнего спроса, высоких складских запасов и арбитражных возможностей, объёмы ввоза оставались на относительно высоком уровне, укрепляя тренд чистого импорта.

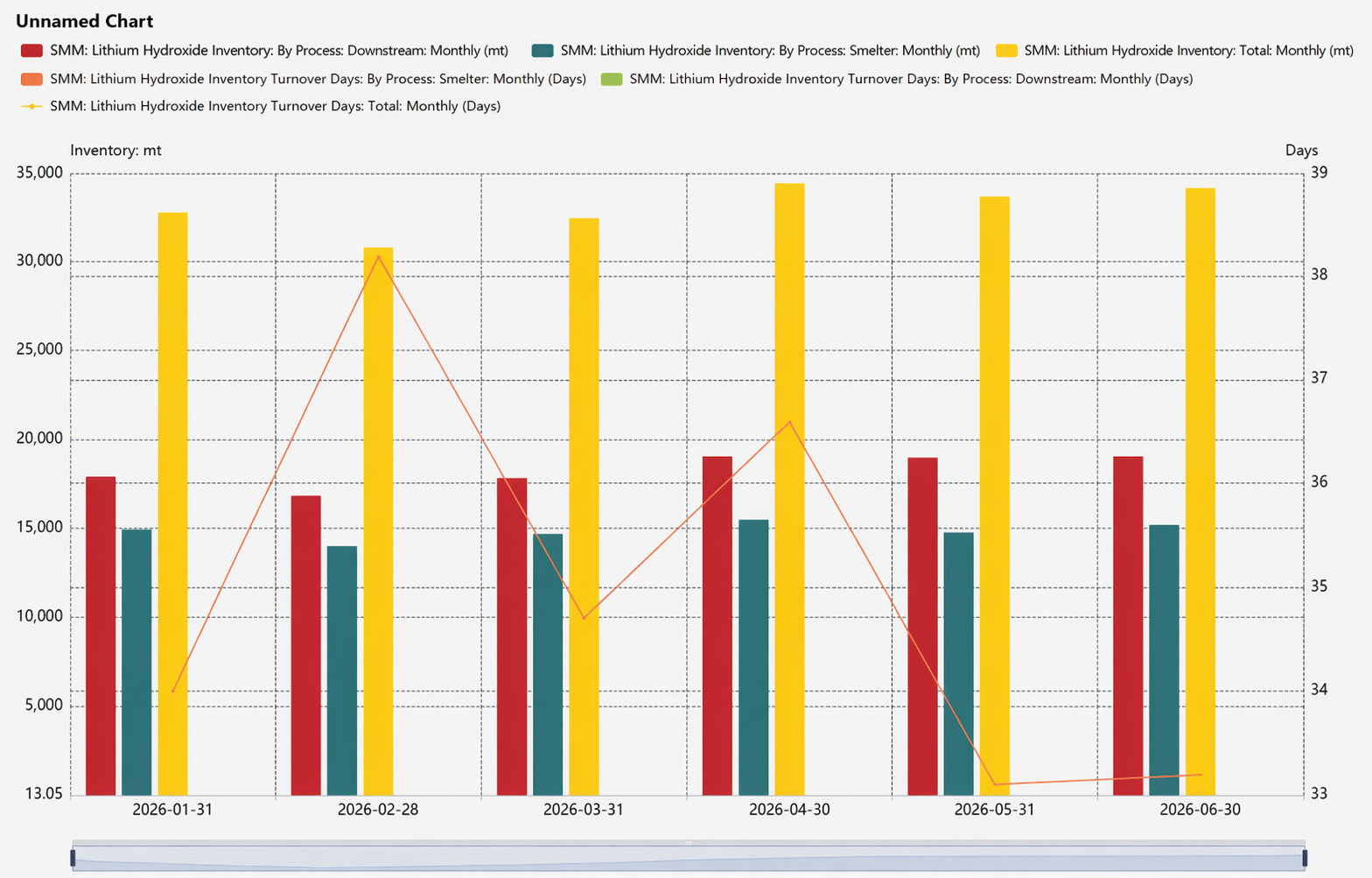

Баланс и запасы

Резкий рост данных по импорту привёл к избытку предложения над спросом в большинстве месяцев первого полугодия. Однако с точки зрения непосредственно используемой продукции гидроксида лития, рынок в целом сохранял относительно напряжённый баланс, что обеспечивало эффективную поддержку контроля цен в верхнем звене цепочки поставок.

Наконец, в отношении запасов: текущий уровень запасов гидроксида лития заметно улучшился по сравнению с аналогичным периодом прошлого года, что обусловлено двумя факторами: во-первых, часть запасов была поглощена за счёт конверсии в карбонат лития и поступления на рынок; во-вторых, работающие предприятия гибко корректировали темпы производства, поддерживая оборачиваемость запасов на уровне примерно одного месяца.

Перспективы

Заглядывая вперёд, хотя маршрут LFP продолжает вытеснять тройной маршрут, тройной катодный материал по-прежнему не имеет конкурентов в сегменте с высоким содержанием никеля. Кроме того, ценовое преимущество материалов NCM 6-й серии открывает больше возможностей для тройного направления. Исходя из производственных планов конечных потребителей, спрос на тройные тяговые аккумуляторы во втором полугодии 2026 года останется высоким, увеличившись примерно на 36% по сравнению с первым полугодием. Это также приведёт к росту выпуска тройных катодных материалов во втором полугодии примерно на 7% относительно первого полугодия. Поскольку тройные материалы продолжают развиваться в сторону увеличения содержания никеля, это создаёт определённую тенденцию к росту спроса на гидроксид лития. Между тем, учитывая, что большинство производственных линий гидроксида лития обладают возможностью гибкого переключения или очистки карбонизацией, ожидается, что спрос на гидроксид лития вырастет примерно на 6% по сравнению с первым полугодием. В сочетании с умеренным восстановлением спроса на тройные материалы за пределами Китая, баланс спроса и предложения гидроксида лития, как ожидается, останется напряжённым с 2026 по 2027 год.

Что касается цен: в условиях высокой концентрации предложения цены на гидроксид лития в первую очередь определяются соотношением спроса и предложения в собственной отраслевой цепочке и тесно следуют за трендами цен на литиевую руду и литийсодержащие химикаты, в настоящее время двигаясь в боковом диапазоне выше 150 000 юаней за тонну.

Наконец, в отношении фьючерсов на гидроксид лития: во втором квартале наблюдалось множество событий.

GFEX и Литиевая отраслевая ассоциация Китайской ассоциации цветной металлургии (CNIA) чётко заявили о намерении продолжать укреплять сотрудничество и совместно продвигать листинг фьючерсов на гидроксид лития и другие продукты цепочки литий-ионных аккумуляторов. Проект финансового «15-го пятилетнего плана» Гуанчжоу также прямо предложил поддержать GFEX в листинге фьючерсов на новую энергетику, включая гидроксид лития.

Отраслевые игроки быстро последовали примеру, интенсивно развернув подготовку. В июне компании Yahua, Chengxin Lithium и Tianqi Lithium объявили о согласии подать заявку в GFEX на получение статуса назначенного склада завода-поставщика для гидроксида лития. Кроме того, собрание акционеров MILKYWAY одобрило предложение о подаче заявки дочерней компанией на получение статуса назначенного склада для гидроксида лития аккумуляторного качества на GFEX. Согласно сообщениям СМИ, литиевые химические заводы (Ganfeng Lithium, Tianqi Lithium, Yahua Group и др.) уже развернули систему заводских складов, однако из-за крайне опасных требований к хранению гидроксида лития — сильной коррозионной активности, выделения тепла при контакте с водой и необходимости защиты инертным газом — логистические компании ранее не выходили в этот сегмент.

На рыночном уровне некоторые трейдеры уже заранее заняли позиции в ожидании листинга фьючерсов, и число трейдеров, участвующих в импортной торговле гидроксидом лития, значительно выросло.

В целом, подготовка к листингу фьючерсов на гидроксид лития идет планомерно, сопровождаясь позитивными заявлениями официальных лиц и ускоренной поддержкой со стороны отрасли.

![[Анализ SMM] Обзор результатов за середину 2026 года: гидроксид лития](https://imgqn.smm.cn/usercenter/PPLUj20251217171727.jpg)

![Цена рафинированного кобальта в I полугодии выросла более чем на 97% г/г; спрос остаётся в центре внимания; чего ожидать рынку в будущем? [Еженедельный обзор]](https://imgqn.smm.cn/usercenter/oVqJl20251217171730.jpg)