Тенденции цен

В первой половине 2026 года внутренние цены на гидроксид лития следовали траектории «резкий рост – высокая волатильность – постепенное снижение», при этом ценовой центр сначала повысился, а затем понизился под воздействием множества факторов.

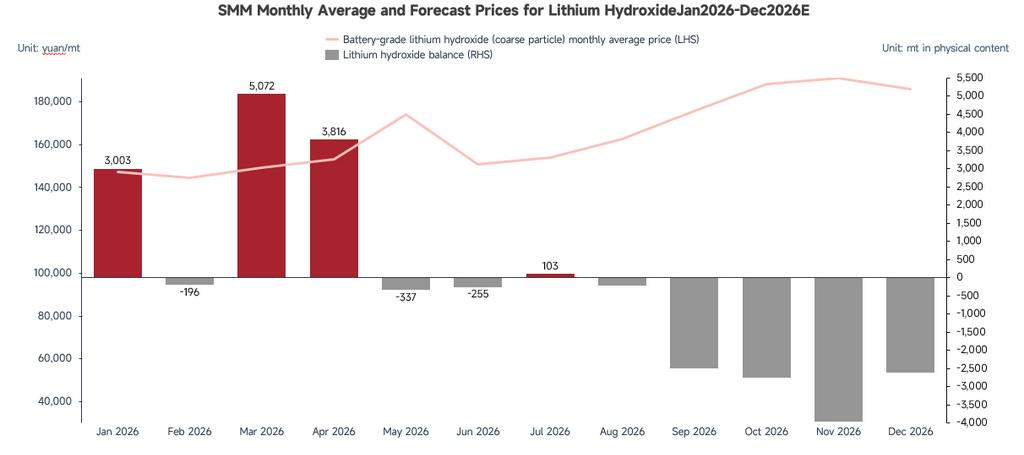

Январь: Цены резко выросли. Концентрированные остановки на техническое обслуживание у крупных производителей литиевых солей привели к сокращению спотового предложения. В сочетании с устойчивым ростом стоимости карбоната лития и литиевой руды производители литиевых солей твердо удерживали цены, что привело к росту среднемесячной цены на 65% по сравнению с предыдущим месяцем. Хотя производители тройных материалов сохраняли закупки «точно в срок» и проявляли осторожность в отношении спотовых заказов, а часть импорта вернулась из-за разницы цен на внутреннем и внешнем рынках, дефицит предложения и поддержка затрат все же привели цены к высокому уровню.

Февраль: Цены колебались на высоком уровне при снижении объемов торгов. Макроэкономические настроения толкали общие цены на литий вниз, но производители сохраняли твердую позицию. У переработчиков тройных материалов запасы были достаточными, а некоторые перешли на техобслуживание, что ослабило дефицит сырья; закупки в основном осуществлялись по среднемесячным ценам. Во время празднования Китайского Нового года транспортировка гидроксида лития, классифицируемого как опасный груз, приостановилась, что привело к сезонному затишью; после праздников спрос на пополнение запасов был вялым, ограничивая потенциал роста, и цены в течение месяца широко колебались.

Март: Рост заметно сузился. Отбор производителей аккумуляторов не оправдал ожиданий, а новые заказы на тройные материалы были ограничены. Кроме того, увеличение поставок материалов, предоставляемых клиентами, в середине месяца резко сократило спотовый спрос, что привело к снижению активности торгов и остановке повышательного ценового канала. Среднемесячная цена выросла лишь на 3,4% по сравнению с предыдущим месяцем.

Апрель: Сначала снижение, затем рост. В первой половине ограниченное число новых заказов на тройные материалы и низкий спотовый спрос оказывали умеренное давление на цены; во второй половине предпраздничное пополнение запасов и новые заказы стимулировали рост запросов со стороны производителей тройных материалов, а резкое повышение цен на карбонат лития и руду потянуло за собой гидроксид лития. Среднемесячная цена выросла на 2,73% к предыдущему месяцу.

Май: Рост, затем снижение. В первой половине позитивные ожидания спроса и перебои на стороне предложения подняли цены на карбонат лития и руду, что также потянуло вверх гидроксид лития; во второй половине настроения ослабли, при этом сделки чаще заключались путем переговоров между трейдерами и переработчиками. По мере прояснения тенденций спроса на тройные материалы производители upstream ослабили поддержку цен, что привело к умеренному откату. Среднемесячная цена достигла 174 000 юаней за тонну, что на 13,6% выше, чем месяцем ранее.

Июнь: Цены заметно снизились, при этом волатильность в диапазоне усилилась. Частые перебои с поставками литиевого сырья значительно увеличили рыночную волатильность, заставив держателей действовать осторожно и котировать цены в соответствии с рыночной конъюнктурой. Производители upstream гибко корректировали цены, а трейдеры сохраняли высокий дисконт (более 15 000 юаней за тонну к основному фьючерсному контракту на карбонат лития). Что касается спроса, общий спрос на тройные материалы оставался слабым по сравнению с предыдущим месяцем, но в диапазоне 135 000–145 000 юаней за тонну покупатели downstream демонстрировали сильное желание пополнять запасы на спадах, что обеспечивало некоторую поддержку снизу и усиливало колебания в установленном диапазоне. Среднемесячная цена упала на 11,52% к предыдущему месяцу.

Анализируя динамику цен, корреляция между ценами на гидроксид лития и фьючерсами на карбонат лития за последние шесть месяцев усилилась. Отчасти это объясняется тем, что производители upstream используют формулу «цена карбоната лития × дисконтный коэффициент» в качестве минимальной цены. С другой стороны, трейдеры используют ценовые спреды между внутренним и зарубежным гидроксидом лития, а также между гидроксидом и карбонатом, импортируя гидроксид лития и устанавливая цены продаж с привязкой к фьючерсам на карбонат лития, что дополнительно укрепляет эту связь.

Производство

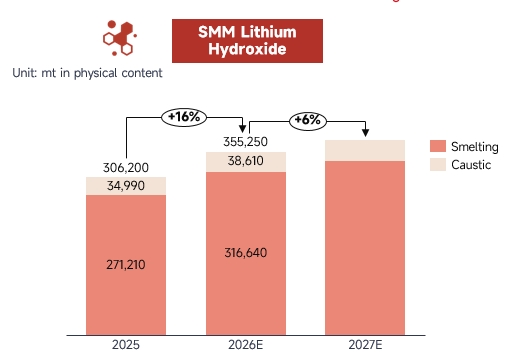

В первой половине 2026 года общий внутренний выпуск гидроксида лития достиг 172 тыс. тонн, что на 21% больше по сравнению с аналогичным периодом прошлого года благодаря относительно устойчивому спросу downstream и заметному приросту. По структуре производства наибольшую долю занимал сегмент рафинирования — около 88%. В этом сегменте постепенное наращивание новых производственных линий ведущими компаниями добавило некоторый объем, в то время как другие предприятия поддерживали стабильный выпуск, обеспеченный заказами downstream, что привело к общему росту сегмента рафинирования на 18% в годовом исчислении. В сегменте каустификации большинство активных производителей сохраняли стабильную работу, а отраслевой показатель CR5 в первом полугодии достиг 72%, что указывает на сохраняющуюся высокую концентрацию рынка.

С точки зрения загрузки мощностей, хотя часть мощностей была переключена на производство карбоната лития, коэффициент использования в отрасли гидроксида лития в последние шесть месяцев стабильно держался ниже 50%, отражая сохраняющуюся тенденцию к избытку мощностей.

Затраты и маржа: В сегменте рафинирования литиевая руда в качестве сырья в первой половине 2026 года оставалась относительно дефицитной, цены на руду сохранялись высокими и тесно коррелировали с ценами на карбонат лития, что обеспечивало сильную затратную поддержку для гидроксида лития. В результате неинтегрированные производители испытывали заметное давление на стороне продаж, и их дисконтные цены на продукцию не снижались дальше, что, в свою очередь, оказывало маржинальную поддержку прибыли при текущем уровне цен. В сегменте каустификации поставки литиевых солей из соляных озер за последние шесть месяцев увеличились, что сделало сырье для каустификации относительно доступным. Связь между фактическими затратами на закупку и котировками карбоната промышленного сорта ослабла, что уменьшило затратное давление на предприятия, закупающие карбонат лития на стороне, в результате чего фактическая прибыльность сегмента каустификации оказалась лучше теоретических оценок.

Импорт и экспорт

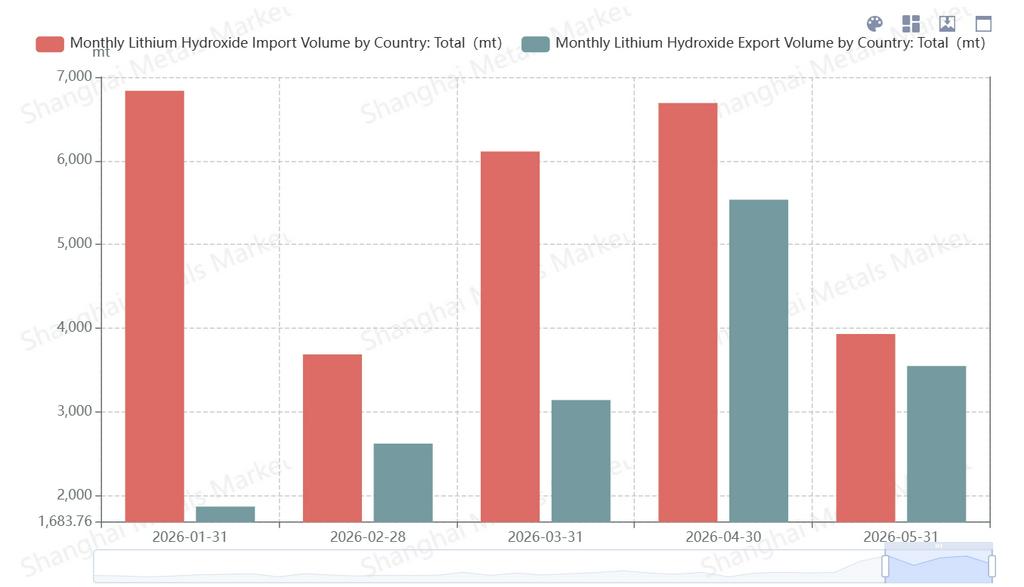

Ситуация с импортом и экспортом претерпела заметный разворот. Что касается экспорта, то со второй половины 2025 года некоторые зарубежные производители тройных материалов перешли к размещению заказов на внутренних переработчиках-толлерах, в результате чего продукция, которая должна была экспортироваться, стала поставляться на внутренний рынок, что фактически подавило экспортные объемы. В то же время зарубежный спрос на тройные материалы оставался устойчиво слабым, что снизило заинтересованность иностранных покупателей в китайском гидроксиде лития. Это, в сочетании с постепенным наращиванием местных производственных линий за рубежом, в совокупности удерживало экспортные объемы на низком уровне в последние шесть месяцев. Что касается импорта, то слабый зарубежный спрос, высокие накопленные запасы и арбитражные возможности привели к тому, что импортные объемы оставались относительно высокими, дополнительно усиливая тенденцию к чистому импорту.

Баланс спроса и предложения и запасы

Резкий рост импортных данных привел к тому, что в большинстве месяцев первой половины года предложение превышало спрос. Однако с точки зрения непосредственно доступных для использования продуктов гидроксида лития рынок в целом оставался в состоянии относительно сбалансированного дефицита, что обеспечивало эффективную поддержку для контроля цен со стороны производителей upstream.

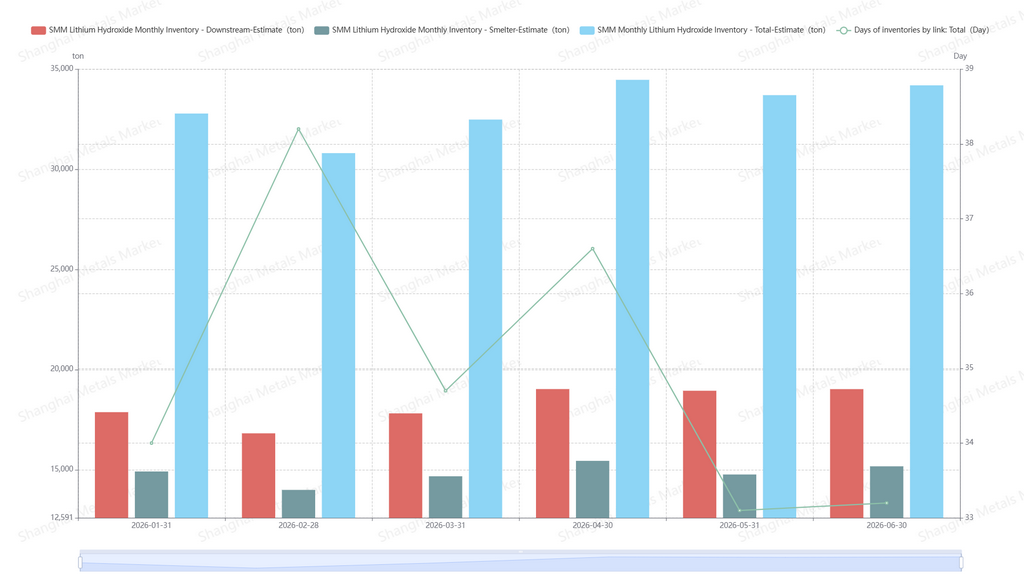

Что касается запасов, текущие уровни запасов гидроксида лития значительно улучшились по сравнению с аналогичным периодом прошлого года. Это объясняется двумя факторами: во-первых, часть запасов была поглощена рынком за счет конверсии в карбонат лития; во-вторых, активные производители гибко корректировали темпы выпуска, поддерживая текущие запасы на уровне примерно одного месяца.

Прогноз на будущее

В перспективе, хотя LFP-технология продолжает теснить тройную технологию, тройные материалы пока не имеют конкурентов в сегменте с высоким содержанием никеля. Кроме того, ценовые преимущества материалов серии 6 открывают больше возможностей для тройной технологии. Исходя из производственных планов конечных пользователей, спрос на тройные материалы для энергетических целей во второй половине 2026 года, как ожидается, сохранит хорошие показатели, вырастет примерно на 36% по сравнению с первой половиной. Это приведет к последовательному росту производства тройных материалов во второй половине примерно на 7%. По мере дальнейшего увеличения содержания никеля в тройных материалах появляется тенденция к росту спроса на гидроксид лития. В то же время, учитывая, что большинство линий по производству гидроксида лития обладают возможностью гибкого переключения или карбонизационной очистки, ожидается, что выпуск гидроксида лития вырастет примерно на 6% в последовательном выражении. В сочетании с умеренным восстановлением зарубежного спроса на тройные материалы баланс спроса и предложения гидроксида лития, вероятно, останется напряженным в 2026–2027 годах.

С точки зрения цен, в условиях рыночной структуры с высокой концентрацией предложения цены на гидроксид лития в основном определяются динамикой спроса и предложения в его собственной производственной цепочке и тесно следуют за тенденциями цен на литиевую руду и литиевые соли. В настоящее время цены колеблются в диапазоне выше 150 000 юаней за тонну.

Развитие фьючерсов

Что касается фьючерсов на гидроксид лития, во втором квартале произошел ряд связанных с ними событий.

Гуанчжоуская фьючерсная биржа (GFEX) и Литиевое отделение Китайской ассоциации цветной металлургии четко заявили, что продолжат укреплять сотрудничество и совместно продвигать листинг гидроксида лития и других фьючерсных продуктов литиевой цепочки. Проект документа для общественного обсуждения «Пятнадцатого пятилетнего плана» Гуанчжоу в финансовой сфере также явно поддерживает GFEX в листинге фьючерсов на новую энергетику, таких как гидроксид лития.

Со стороны промышленности компании быстро отреагировали. В июне Yahua Group, Shengxin Lithium Energy и Tianqi Lithium объявили о намерении подать заявку в GFEX на получение статуса назначенного заводского склада для гидроксида лития. Кроме того, собрание акционеров Milkyway одобрило предложение о том, чтобы ее дочерняя компания подала заявку на получение статуса назначенного склада доставки для аккумуляторного гидроксида лития на GFEX. Согласно сообщениям СМИ, производители литиевых солей (Ganfeng Lithium, Tianqi Lithium, Yahua Group и др.) уже заняли позиции в системе заводских складов. Однако из-за высокорисковых требований к хранению гидроксида лития — таких как высокая коррозионная активность, экзотермическая реакция с водой и необходимость защиты инертным газом — ни один игрок, ориентированный на логистику, ранее не входил в эту категорию.

Что касается рынка, некоторые трейдеры уже заранее подготовились в ожидании листинга фьючерсов, и число торговых посредников, участвующих в импорте гидроксида лития, заметно возросло.

Таким образом, подготовка к листингу фьючерсов на гидроксид лития продвигается упорядоченно, с позитивными сигналами от официальных структур и ускорением развития промышленной инфраструктуры.

![Цена рафинированного кобальта в I полугодии выросла более чем на 97% г/г; спрос остаётся в центре внимания; чего ожидать рынку в будущем? [Еженедельный обзор]](https://imgqn.smm.cn/usercenter/oVqJl20251217171730.jpg)

![[SMM Analysis] Оседлав ветры внутри и за пределами Китая, разрушая железный закон старых циклов: Полугодовой обзор и прогноз по аккумуляторным элементам для хранения энергии на 2026 год](https://imgqn.smm.cn/usercenter/WBREf20251217171728.png)