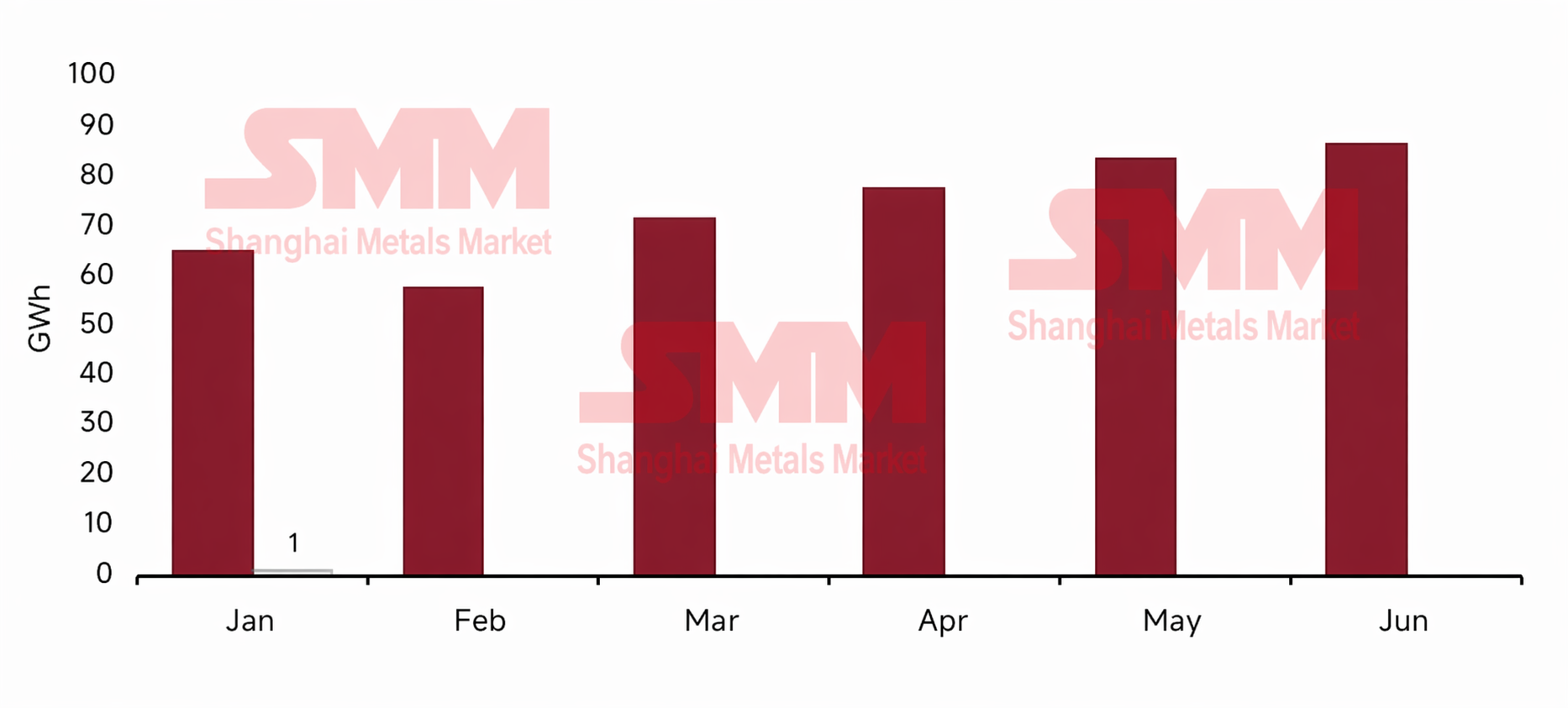

В первом полугодии 2026 года мировой рынок аккумуляторных ячеек для систем накопления энергии (СНЭ) сохранял высокий рост и состояние напряжённого баланса. Под влиянием эффекта перелива от резкого увеличения заказов на промышленные СНЭ как внутри Китая, так и за его пределами со второго полугодия прошлого года, существующие мощности столкнулись с огромным давлением поставок. С января по июнь производители ячеек ускорили производственные графики, в результате совокупный выпуск ячеек для СНЭ в отрасли достиг 437,8 ГВт·ч при среднемесячном сложном темпе роста 6%. Хотя темпы производства значительно возросли, общие запасы ячеек оставались на крайне низком уровне и продолжали сокращаться. Суммарный отраслевой запас сейчас составляет лишь около 28 ГВт·ч, а период покрытия запасами резко сжат до 0,36 месяца.

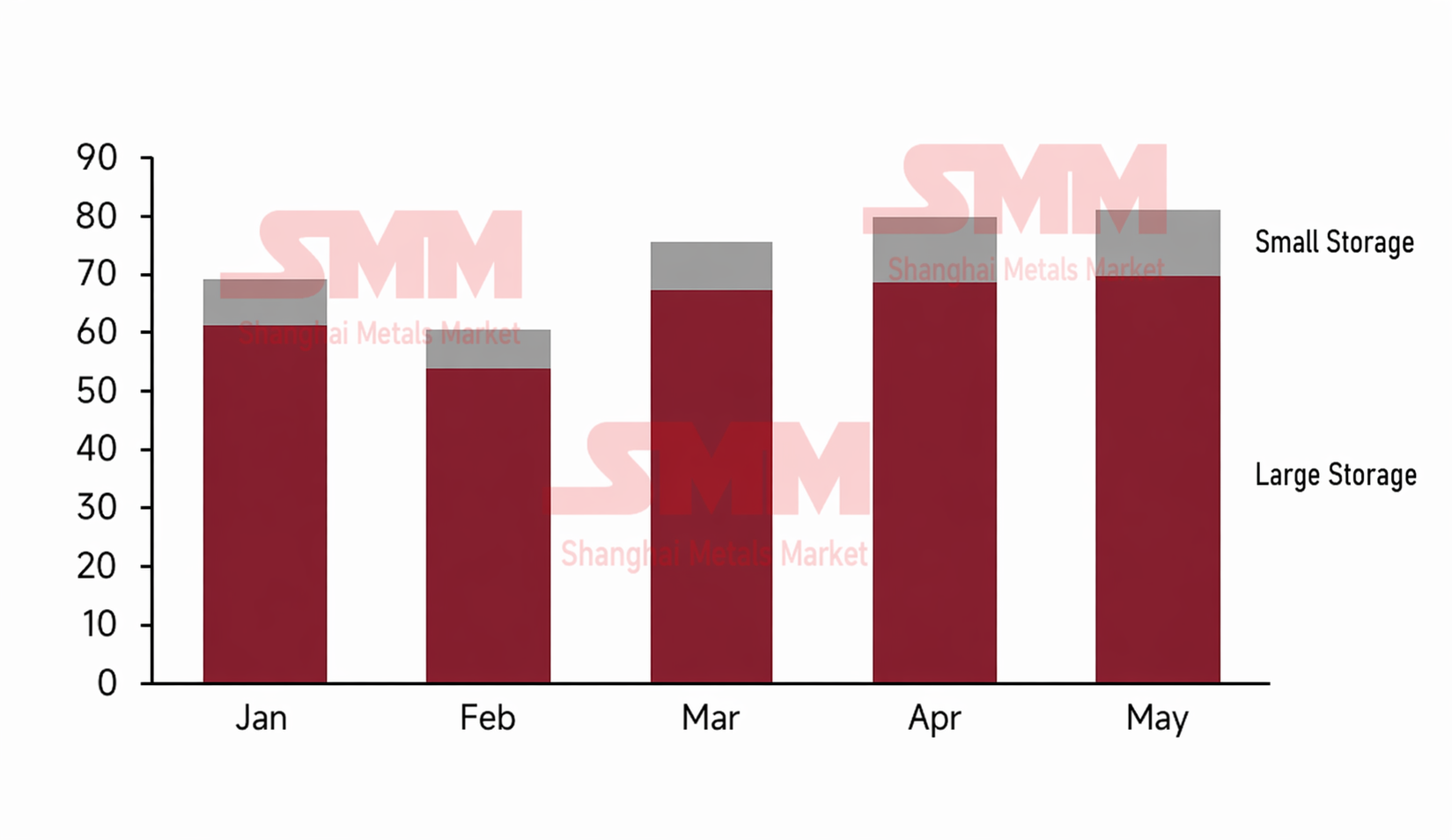

Напряжённый баланс спроса и предложения по мощностям напрямую ограничил возможности ведущих игроков по приёму новых заказов. Портфели заказов большинства предприятий первого и второго уровня теперь выходят за пределы третьего квартала этого года, а некоторые лидеры даже подписали контракты до 2027 года, что делает спотовые партии практически недоступными. С января по май общий объём отгрузок ячеек для СНЭ достиг 366 ГВт·ч и рос месяц за месяцем, начиная с китайского Нового года. Стоит отметить, что рынок изначально ожидал поэтапного снижения отгрузок после стандартного срока подключения к сети (30 марта) и сокращения экспортных налоговых вычетов в апреле. Однако на фоне переполненных долгосрочных контрактов и выхода мощностей на предел, узкое место в поставках полностью переместилось на сторону предложения, из-за чего динамика отгрузок в этом году не последовала исторической модели спада после быстрого роста. Более того, благодаря возросшему спросу на домашние СНЭ за пределами Китая, доля ячеек для бытовых систем накопления энергии восстановилась примерно до 14%, а технологическая дорожная карта ускоряется в сторону больших ёмкостей, постепенно переходя от традиционных 100 А·ч к 314 А·ч и даже к 392 А·ч.

На стыке расширения мощностей и смены поколений продукции рынок демонстрирует значительные структурные противоречия. В начале года отрасль широко ожидала, что новые мощности в сегменте промышленных СНЭ будут быстро переведены на формат 500 А·ч и более. Однако фактические контрольные опросы в первом полугодии показывают, что запуск и наращивание производства сверхбольших ячеек у большинства производителей в целом не оправдали ожиданий, а масштабный выход объёмов теперь прогнозируется не ранее четвёртого квартала и будет в основном обеспечен игроками среднего звена отрасли. Тем временем расширение производства крупных ячеек часто требует модернизации существующих линий по выпуску 314 А·ч, что приводит к временной потере мощностей 314 А·ч; в то же время на рынке конечного потребления основной поставляемой спецификацией остается именно 314 А·ч. Это несоответствие на фоне резкого роста заказов напрямую вызвало структурный дефицит ячеек 314 А·ч. Чтобы восполнить дефицит, некоторые производители начали срочно инвестировать в новые мощности по выпуску 314 А·ч, и ожидается, что в течение года будет введено дополнительно 40 ГВт·ч соответствующих мощностей.

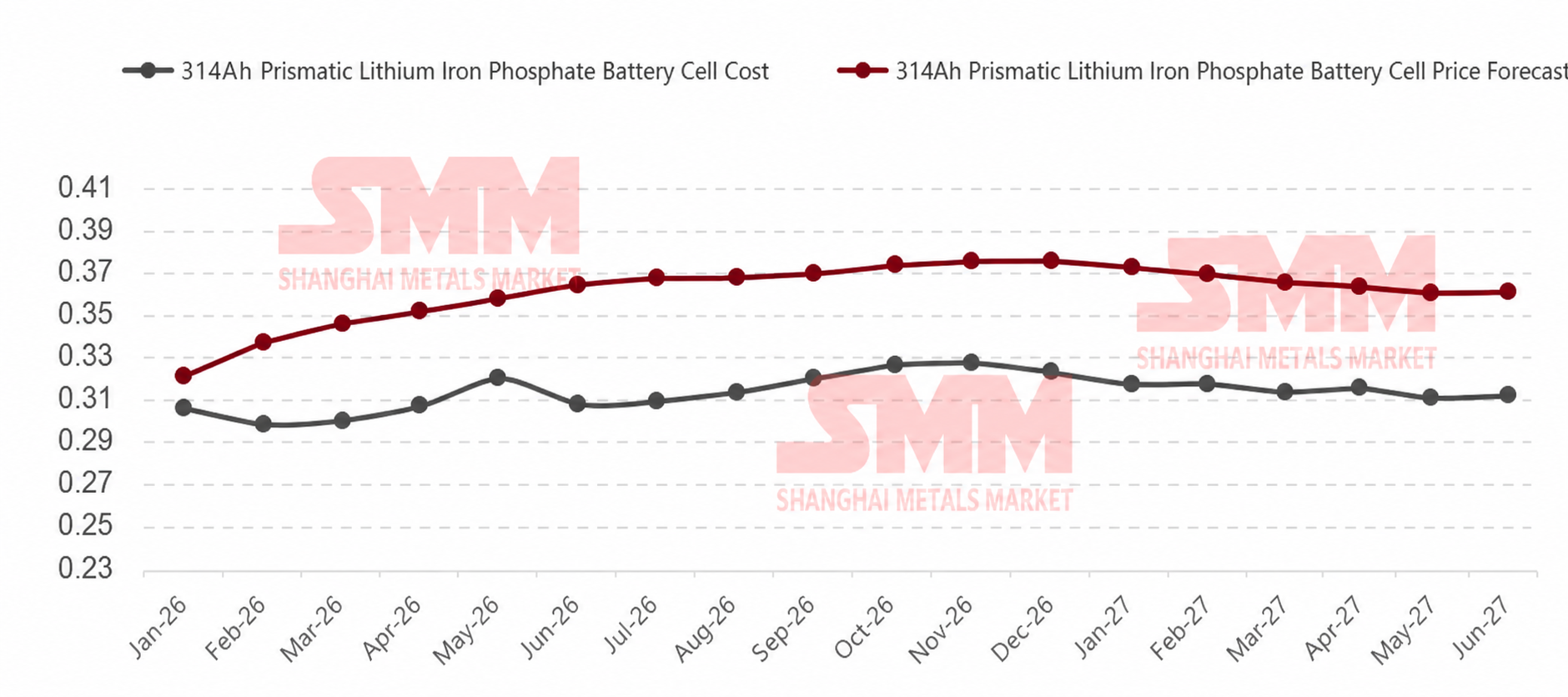

Перелом в соотношении спроса и предложения и колебания затрат на сырье напрямую способствовали значительному восстановлению цен на ячейки. В настоящее время цены на ячейки 314 А·ч стабильно выросли с 0,32 юаня/Вт·ч в начале года до примерно 0,365 юаня/Вт·ч. Основными движущими силами этого роста цен являются увеличение стоимости сырья и дисбаланс спроса и предложения. Согласно стандартному для отрасли механизму привязки к цене карбоната лития, каждое увеличение цены карбоната лития на 10 тысяч юаней за тонну повышает себестоимость ячеек приблизительно на 0,006 юаня/Вт·ч. С учётом того, что цены на карбонат лития выросли с 120 тысяч юаней за тонну в начале января до 180 тысяч юаней за тонну в мае, вместе с одновременным повышением стоимости других вспомогательных материалов, совокупный рост общих затрат на производство ячеек превысил 0,04 юаня/Вт·ч. Что касается распределения прибыли, средняя по отрасли валовая маржа по спотовым заказам на 314 А·ч сейчас восстановилась примерно до 10%; некоторые производители, чтобы прочно привязать ключевых крупных клиентов, стратегически снизили валовую маржу по долгосрочным контрактам до 6–8%; в то же время, учитывая крайне ограниченное спотовое предложение, небольшие клиенты по спотовым заказам часто вынуждены соглашаться на надбавку к валовой марже свыше 15% для обеспечения поставок.

Нынешний взрывной рост рынка накопителей энергии объясняется интенсивным высвобождением политических дивидендов как внутри Китая, так и за его пределами, а также постоянным совершенствованием рыночных механизмов. Внутри страны, хотя субсидии в некоторых регионах были сокращены, реализация Документа № 114 усовершенствовала механизм ценообразования на мощность, эффективно закрепив гарантированный минимальный доход для автономных систем накопления энергии; в сочетании с дивидендами от оказания вспомогательных услуг и дальнейшим развитием спотового рынка электроэнергии это ещё больше подняло потолок прибыльности для проектов. Рынки за пределами Китая демонстрируют динамику роста по многим направлениям. В США продление политики ITC до 2033 года, модернизация сетей и волна развития инфраструктуры ИИ придают сильную определённость крупномасштабным сетевым накопителям энергии (ESS) на стороне сети. В Европе, хотя рост бытовых накопителей замедлился из-за высокой базы и падения цен на электроэнергию, эстафету уверенно перенимают крупные сетевые системы на фоне углубления рыночных механизмов и высокой доли ВИЭ. В Австралии двойной драйвер — гарантированный доход в рамках Программы инвестиций в мощности и расширение схемы бытовых батарей — способствует значительному росту. Тем временем на Ближнем Востоке мощный импульс задают национальные стратегии и суверенный капитал; в Латинской Америке слабые электросети стимулируют появление дивидендов от аукционов мощности; а в Африке жёсткий спрос на надёжность снабжения в условиях острого дефицита электроэнергии даёт толчок развитию — развивающиеся рынки стремительно раскрывают дополнительный потенциал роста.

Исходя из сильной динамики первого полугодия, мировое производство аккумуляторных элементов для ESS, по прогнозам, достигнет 1 033 ГВт·ч по итогам 2026 года, а совокупный спрос за год — 946 ГВт·ч; высокая нагрузка на поставки сохранится в течение всего года. С наступлением III квартала, поскольку у разных производителей различаются временные лаги в зафиксированных механизмах привязки цен, ценовое давление от высоких майских котировок карбоната лития будет постепенно передаваться вниз по цепочке, вызывая умеренный рост цен на элементы. В преддверии IV квартала, с учётом полной отмены возврата НДС при экспорте в следующем году, неизбежно возникнет чрезвычайно сильный всплеск экспортных поставок, что ещё больше перегрузит и без того напряжённую цепочку поставок аккумуляторных элементов; к тому моменту цены на них, скорее всего, достигнут годового пика. Что касается следующего года, то по мере фактического ввода новых мощностей различных игроков и выхода на полную загрузку напряжённая ситуация со спросом и предложением ослабнет, а с учётом ожиданий возможного снижения ценового центра сырья цены на массовые элементы, такие как 314 А·ч, разумно скорректируются вниз.

Отдел исследований новой энергетической отрасли SMM

Ван Цун 021-51666838

Ма Жуй 021-51595780

Фэн Дишэн 021-51666714

Люй Яньлинь 021-20707875

Чжан Хаохань 021-51666752

Ван Цзыхань 021-51666914

Ван Цзе 021-51595902

Сюй Ян 021-51666760

Чэнь Болинь 021-51666836

Ян Лэ 021-51595898

Ли Иша 021-51666730

Хуан Чэньцун 021-51595860

![[SMM Lithium Policy] Замбия продвигает Панафриканскую биржу полезных ископаемых, что скажется на торговле литием в Африке](https://imgqn.smm.cn/usercenter/ajAmi20251217171726.jpg)