Опубликовано: 20 марта 2026 года

- Золото переживает свой третий крупный бычий рынок с 1971 года

- Драгоценный металл откатился на одну шестую от январского исторического максимума

- Во время первых двух бычьих циклов также наблюдалось несколько крупных откатов

- Госдолг, геополитика, доллар и инфляция ещё могут повлиять на дальнейшую динамику цен

«Статус золота как защитного актива теперь, возможно, потускнел в глазах части инвесторов, поскольку драгоценный металл дешевеет даже на фоне войны, сотрясающей Ближний Восток и финансовые рынки, и некоторые, возможно, уже готовы сказать, что третий крупный бычий рынок этого сырьевого актива с 1971 года завершён», — говорит инвестиционный директор AJ Bell Расс Моулд.

«Ни сохранение высоких процентных ставок на более длительный срок, ни укрепление доллара не способствуют привлекательности вложений в драгоценные металлы, однако и в ходе бычьих рынков 1971–1980 и 2001–2010 годов было несколько откатов, которые в конечном итоге не отменили и не помешали значительному росту, так что, возможно, пока ещё рано списывать золото со счетов.

«Скептики, которые по-прежнему считают золото варварским пережитком, бесполезным куском металла без доходности или даже активом, владение которым сейчас обходится в 3,75% из-за недополученных процентов по наличным, будут согласно кивать, пока металл отступает от январского исторического максимума. Пауза в снижении ставок или даже осторожные разговоры о новых повышениях также могут лишить золото блеска, увеличив эти издержки владения, но долгосрочных быков это может не так легко отпугнуть, поскольку они знают: золото уже проходило через подобное.

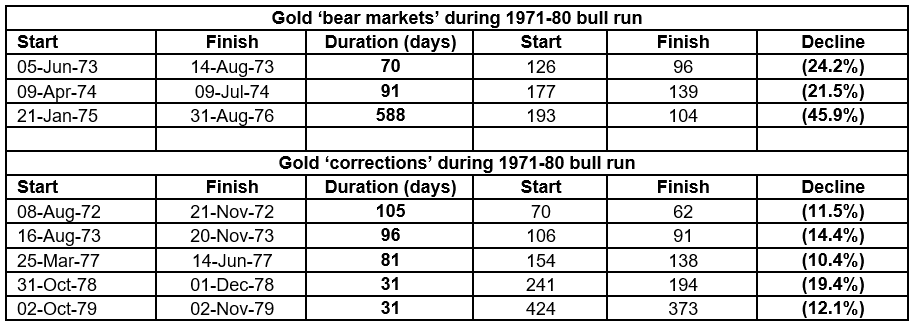

«Первый бычий рынок драгоценного металла начался, когда президент Ричард М. Никсон отвязал доллар США от золотого стандарта и положил конец Бреттон-Вудской валютной системе, действовавшей с окончания Второй мировой войны. Когда Никсон начал наращивать дефицит федерального бюджета США, а инфляция ускорилась, чему дополнительно способствовали два нефтяных шока, золото взлетело с 35 долларов за унцию в августе 1971 года до пика в 835 долларов в январе 1980 года.

Источник: данные LSEG Refinitiv

«Это помогло инвесторам защититься от разрушительного воздействия инфляции, но путь всё равно был неровным. Даже этот позолоченный взлёт 1970-х включал не менее трёх мини-медвежьих рынков, когда золото падало более чем на 20%: в 1973 году, в 1974 году и в период, продолжавшийся более восемнадцати месяцев, с января 1975 года до лета 1976 года. Чтобы ещё сильнее испытать стойкость быков, золото также пережило пять коррекций, когда его цена снижалась на 10–20%: в 1972, 1973, 1977, 1978 и 1979 годах. Последние два длились едва месяц, но всё же испытывали решимость поклонников золота, хотя его цена на заключительном этапе стремительного взлёта бычьего рынка росла почти вертикально.

Источник: данные LSEG Refinitiv

«Затем золото впало в спячку, поскольку Федеральная резервная система США под руководством Пола Волкера и правительство Тэтчер в Великобритании поставили перед собой задачу подавить инфляцию. Этому способствовали дерегулирование по обе стороны Атлантики, возвращение мира на Ближний Восток и снижение цен на нефть. Двузначные процентные ставки также сделали альтернативные издержки владения золотом попросту слишком высокими.

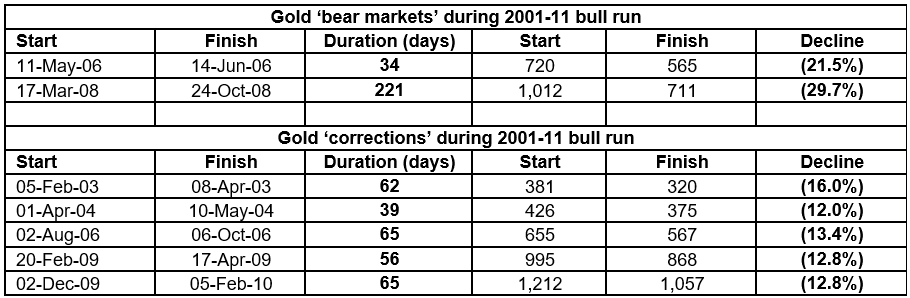

«Однако в 2001 году металл достиг дна чуть выше 250 долларов за унцию, а затем привлёк новое поколение инвесторов, искавших убежище от ультрамягкой денежно-кредитной политики, последовавшей за крахом пузыря в секторах технологий, медиа и телекоммуникаций в 2001–2003 годах, а затем и за мировым финансовым кризисом 2007–2009 годов. На фоне политики нулевых процентных ставок (ZIRP), количественного смягчения (QE) и расширения балансов начались поиски средств сохранения стоимости и защитных активов, и некоторые инвесторы сочли золото хорошим кандидатом.

Источник: данные LSEG Refinitiv

«Даже во время этого второго подъёма золото изо всех сил испытывало терпение своих сторонников: ему сопутствовали два медвежьих рынка — в 2006 и 2008 годах, — а также пять коррекций более чем на 10%: по одной в 2003, 2004, 2006, 2009 и 2010 годах.

Источник: данные LSEG Refinitiv

«Золото достигло пика чуть ниже 1 900 долларов за унцию в 2011 году, а затем незаметно опустилось почти до 1 000 долларов за унцию к 2015 году, поскольку центробанки и политики успешно убедили мир, что после мирового финансового кризиса они снова контролируют ситуацию. Обещание Марио Драги в 2012 году сделать всё необходимое для сохранения конструкции еврозоны также было воспринято как предупреждающий сигнал, а период низкого роста и низкой инфляции убедил многих, что спокойствие вернулось и в услугах золота больше нет необходимости, особенно когда долговой кризис ЕС, казалось, пошёл на спад.

«Тем не менее металл фактически достиг дна в 2015 году и начал незаметно дорожать задолго до появления Covid-19, локдаунов, резкого роста государственных выплат поддержки, не говоря уже о тарифах и военных конфликтах как в Восточной Европе, так и на Ближнем Востоке.

«Война в Иране и её влияние на цены на нефть и газ подогревают опасения по поводу инфляции и того, как это может вынудить центральные банки повысить процентные ставки, как это уже произошло в 2022 году и, в случае Европейского центрального банка, в 2007 году.

«Более жёсткая денежно-кредитная политика подорвёт один из ключевых аргументов в пользу инвестиций в золото, однако ужесточение политики ЕЦБ в 2007 году оказалось крайне несвоевременным, а проблемы стремительно растущего суверенного долга западных правительств и инфляции всё ещё могут сыграть драгоценному металлу на руку.

«В конце концов, инфляция, или стагфляция, 1970-х годов, отчасти вызванная нефтяными шоками 1973 и 1979 годов, привела к тому, что золото оказалось оптимальным выбором для портфеля в то десятилетие. Более того, замедление экономики или рецессия из-за роста стоимости углеводородов наверняка ещё сильнее напряжёт и без того хрупкие государственные финансы, поскольку выплаты по социальному обеспечению вырастут, а налоговые поступления сократятся, и это ещё без учёта дополнительных расходов на оборону или ведение войны.

«Любой внезапный рост государственного долга может усилить аргументы в пользу золота, по крайней мере если центральные банки прибегнут к своим уже привычным мерам реагирования на потрясения в виде снижения процентных ставок и смягчения денежно-кредитной политики с помощью таких инструментов, как количественное смягчение.

Источник: данные LSEG Refinitiv

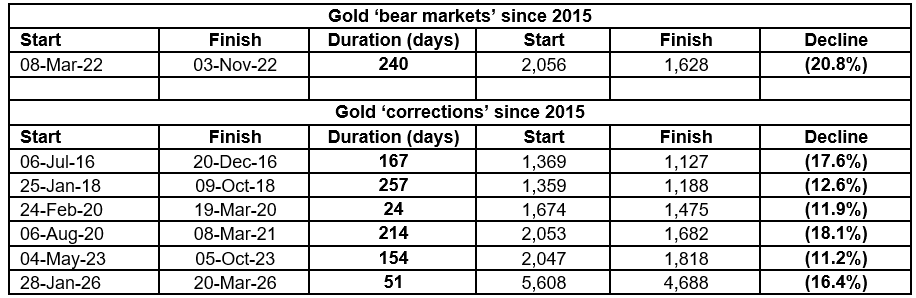

«Этот третий многолетний подъём также сопровождался не только ростом, но и спадами.

«Падение более чем на 20 % застало некоторых оптимистов врасплох в 2022 году, когда мир выходил из локдаунов, а коррекции более чем на 10 % в 2016, 2018, 2020, 2021 и 2023 годах предупреждали, что волатильность всегда была рядом».

Источник: данные LSEG Refinitiv

Источник: