SMM 7월 3일 뉴스:

6월, 나트륨 이온 배터리(이하 "나트륨 배터리") 산업 체인은 견조한 모멘텀을 보였습니다. 최종 수요가 지속적으로 방출되며 상류로 전달되어, 양극재와 하드카본 음극재 모두 높은 성장세를 기록하며 공급 부족 상황을 더욱 심화시켰습니다. SMM 데이터에 따르면 나트륨 배터리 양극재 생산량은 전월 대비 22% 증가, 하드카본 음극재 생산량은 전월 대비 17% 증가했으나, 공급 확대 속도는 여전히 수요 증가를 따라잡지 못해 명백한 판매자 시장이 반영되었습니다.

I. 양극재: 공급 부족 지속, 하반기 갭 압력 발생

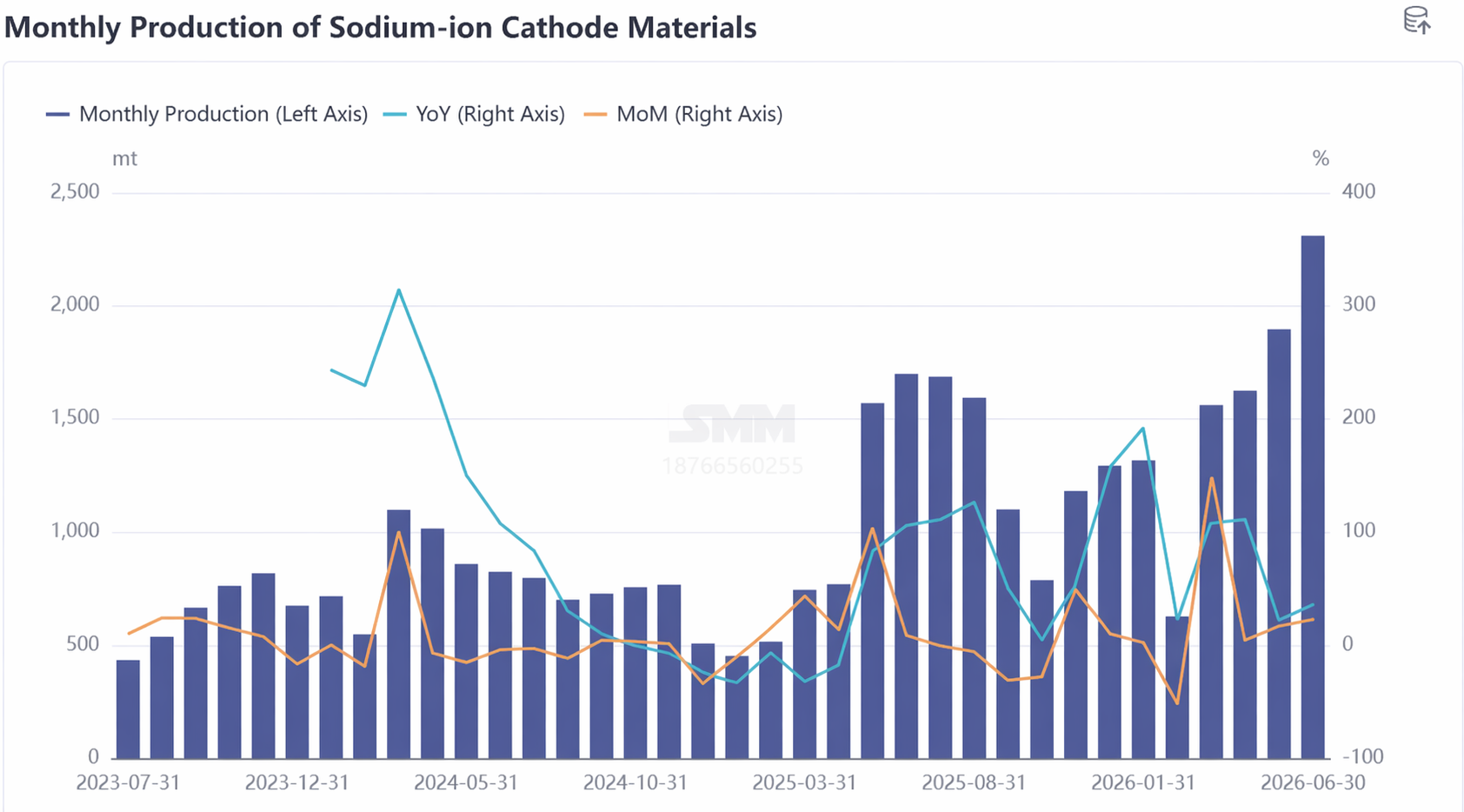

6월 나트륨 배터리 양극재 생산량은 전월 대비 22%, 전년 동기 대비 36% 증가했습니다. 제품 구조 측면에서는 폴리음이온 경로가 82%로 여전히 지배적이었으며, 이는 나트륨 이온 에너지 저장 수요의 강세를 직접적으로 반영합니다.

양극재 시장에서 가장 두드러진 모순은 심각한 공급 부족입니다. 상위 업체들은 대부분 완전 생산 및 판매 상태로 완제품 재고가 극히 낮은 수준까지 떨어졌으며, 일부 기업은 주요 거래처에만 우선 공급할 수밖에 없어 하류 배터리 셀 부문에서 이미 납품 독촉이 발생하고 있습니다.

경쟁 구도 측면에서 나트륨 배터리 양극재는 아직 상업화 초기 단계입니다. 대규모 출하가 가능한 기업은 소수에 불과하며, 업계 월 총 출하량은 수백 톤 수준으로 천 톤 수준의 돌파를 이루지 못했습니다. 이러한 구도는 가까운 시일 내에 양극재 공급업체가 강한 가격 협상력을 유지할 것임을 시사합니다.

하반기를 전망하면 수급 불균형이 더욱 심화될 수 있습니다. 상반기와 하반기가 전환되는 지금, 하류 배터리 셀 기업들은 이미 하류 수요 예측을 상류로 전달했습니다. 하반기에 수요가 집중적으로 방출되면서, SMM은 양극재의 공급 부족 상황이 지속되며 특정 부문에서 주기적인 수급 갭이 발생할 수 있다고 예상합니다.

원가 측면에서도 압력이 있습니다. 6월에는 NFPP(인산철나트륨)의 원재료 비용이 지속 상승했으며, 특히 인산철 가격이 계속 올랐습니다. 상류 인산철 생산업체들은 이제 SMM 인산철 가격을 정산 기준으로 삼을 것을 제안했고, NFPP 양극재 공장들은 공식 기반 가격 책정을 통해 하류 배터리 셀 제조업체에 비용을 전가할 계획입니다. 이러한 움직임은 보다 통제 가능한 비용 전가 메커니즘을 구축하고 산업 체인 내 선순환 상업 사이클을 촉진할 것으로 기대됩니다. 이러한 배경 속에서 6월 NFPP 양극재 가격은 분명히 상승했습니다.

이에 반해 층상 산화물 양극재는 여전히 미온적이며, 차량 탑재 진전이 가속화되어야 합니다. 그러나 하반기에 층상 산화물 경로를 채택한 잠재적 차종이 출시되면서 이 경로의 물량 모멘텀이 강화될 것으로 예상됩니다.

7월 전망: 수요 개선이 지속되며 생산 일정은 더욱 증가할 것으로 예상됩니다. SMM은 7월 나트륨 배터리 양극재 생산량이 전월 대비 8%, 전년 동기 대비 47% 증가할 것으로 전망합니다.

II. 하드카본 음극재: 생산 능력 방출 가속, 고급 제품 부족 지속

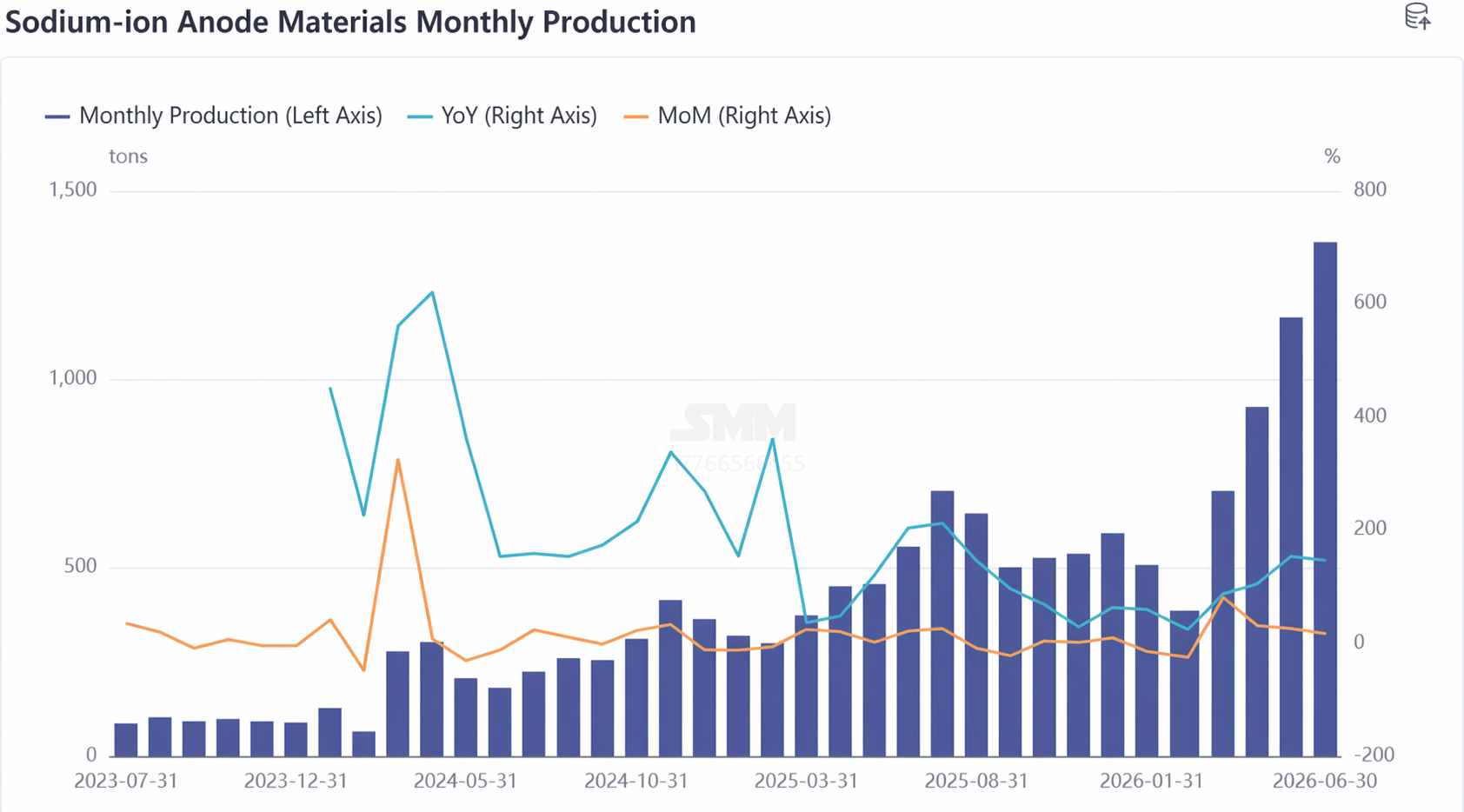

6월 나트륨 이온 전지 하드카본 음극 시장은 공급 부족이 지속되며 생산량이 전월 대비 17% 증가, 전년 동기 대비 145% 급증하는 등 견조한 성장세를 이어갔다.

공급 측면에서는 업계 전반의 재고 수준이 극도로 낮았으며, 완제품은 생산 즉시 출하되고 안전 재고 보유 기간도 매우 짧아 수요 측의 지속적인 강한 견인을 간접적으로 확인해 주었다. 한편 신규 진입 업체들의 라인 시운전 및 증산이 가속화되면서 추가 공급 물량이 유입될 예정이다.

수요 측면에서는 긍정적 신호가 나타나고 있다. 하반기에는 리튬 이온 배터리 업체의 음극 구매 규모가 kt 수준 이상에 도달할 것으로 예상되며, 관련 협의 진전이 하반기에 실질적인 돌파구를 마련해 음극 시장의 추가 물량 증가로 이어질 전망이다.

경쟁 구도 측면에서는 생산능력 제약으로 인해 하드카본 음극 시장은 뚜렷한 판매자 우위 양상을 보이고 있다. 특히 업계 내에서는 일부 상류 기업이 하류 업체와 고객 연계 관계를 맺어 공급량과 우선 공급권을 확보하는 등 미묘한 변화가 일어나고 있다. 생산능력 부족으로 위탁 가공이 점차 늘어나고 있지만, 위탁 가공 모델에서 품질 관리 기준이 일정하지 않은 문제도 대두되면서 하드카본 제품 품질과 전지 성능의 완전한 발현에 일정 부분 영향을 미치고 있다.

7월 전망: 7~8월 시장 물량 증가 기대감은 뚜렷하며 업계의 신뢰도는 비교적 충분하다. 다만 고급 제품의 공급 부족 구도는 지속될 수 있으며, 공정 업그레이드 역량과 안정적 품질 관리를 갖춘 업체가 이번 상승 사이클에서 더 유리한 위치를 선점할 것으로 예상된다. SMM은 7월 하드카본 음극 생산량이 전월 대비 13% 증가, 전년 동기 대비 119% 증가할 것으로 전망한다.

III. 요약: 수급 불일치 지속, 산업 체인에 성장의 기회 창구 열려

전반적으로 나트륨 이온 전지 산업 체인은 6월 높은 호황을 누렸으며, 양극과 음극 양측에서 수급 불일치가 지속되었다. 상류 생산능력 확장이 가속화되고 있지만 단기적으로는 하류의 집중적인 수요 폭발을 충족시키기 어려워 판매자 우위 시장임을 분명히 보여주고 있다.

비용 측면에서는 압력이 점차 상류로 이동하고 가격 결정 메커니즘이 더욱 시장 지향적으로 바뀌어 산업 체인 전반의 이익 분배가 더 균형을 이룰 것으로 보인다. 하반기에는 나트륨 이온 전지 차량 모델 출시 및 인도, 에너지 저장 프로젝트 입찰 가속화, 리튬 이온 배터리 업체의 대규모 구매 확정 등이 현실화되면서 나트륨 이온 전지 산업 체인은 수요가 가속 방출되는 핵심 국면에 진입할 것으로 예상된다. 이 국면에서 생산능력 규모 확대를 착실히 이행하고 안정적 품질 관리와 비용 전가 능력을 갖춘 기업이 경쟁 구도 재편 속에서 먼저 돌파구를 마련할 것이다.

SMM 신에너지 연구팀

왕총 021-51666838

마루이 021-51595780

펑디성 021-51666714

뤼옌린 021-20707875

![[SMM 코발트 모닝 브리핑] 코발트 산업 체인 약세 지속, 3분기 재고 보충은 지켜봐야](https://imgqn.smm.cn/usercenter/cgspx20251217171725.jpg)

![[SMM 코발트-리튬 모닝 회의록] 배터리 소재 가격 엇갈려; 최종 수요 신중 지속](https://imgqn.smm.cn/usercenter/MbKXH20251217171730.jpg)