SMM 7월 3일 뉴스:

금속 시장:

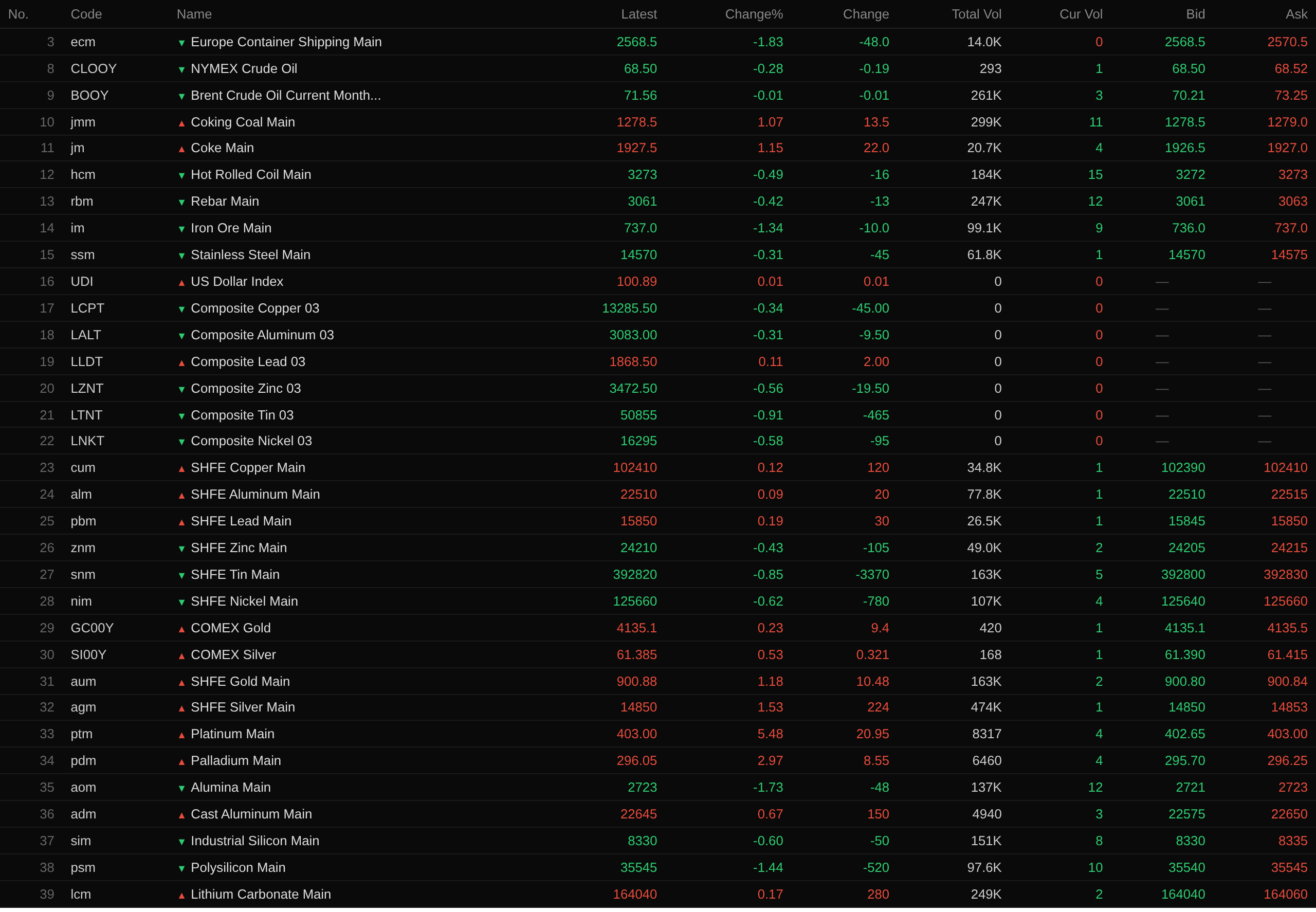

밤사이 국내외 비철금속 시장은 혼조세를 보였다. SHFE 납이 0.19% 상승하며 상승을 주도했고, SHFE 구리는 0.12%, LME 납은 0.11%, SHFE 알루미늄은 0.09% 상승했다. LME 주석이 0.91% 하락하며 하락을 주도했고, SHFE 주석은 0.85% 하락했으며, 기타 금속의 하락폭은 상대적으로 작았다. 거래량이 가장 많은 알루미나 선물은 1.73% 하락한 반면, 알루미늄 캐스트는 0.67% 상승했다.

밤사이 철강 부문에서는 철광석이 1.34% 하락하며 하락을 주도했고, 철근과 열연코일은 약 0.4% 하락했다. 원료탄과 코크스의 경우, 원료탄은 1.07%, 코크스는 1.15% 상승했다.

밤사이 귀금속은 모두 상승했다. COMEX 금은 1.3%, COMEX 은은 1.54% 올랐다. 국내 시장에서는 SHFE 금이 1.18%, SHFE 은이 1.53% 상승했다.

7월 3일 오전 6시 38분 기준, 밤사이 종가:

거시경제 동향

중국:

[국가에너지국: 심부 석탄층 메탄 탐사·개발 적극 추진] 7월 1일, 국가에너지국은 베이징에서 심부 석탄층 메탄 탐사 개발 특별 회의를 개최했다. 이 회의는 국가 에너지 안보를 핵심 과제로 삼고, 심부 석탄층 메탄의 탐사 개발을 적극 추진하여 에너지 공급 기반을 지속적으로 강화해야 한다고 지적했다. 회의는 관련 계획의 이행을 강조하며, 석탄층 메탄(탄광 가스) 개발 및 이용을 위한 "15차 5개년 계획"과 주요 지역의 매장량 및 생산량 증대를 위한 실행 계획을 발표 및 시행하고, 각 기업과 각 석탄층 메탄 구역별로 세부 과제를 할당하여 탐사 개발 투자를 확대하고 주요 프로젝트 건설을 가속화할 것을 촉구했다. (국가에너지국)

[국가발전개혁위원회 류강, 샤오미 그룹 업무 조사 실시] 국가발전개혁위원회(NDRC) 가격모니터링센터 부주임 류강 씨가 팀을 이끌고 샤오미 그룹을 방문해 업무 조사를 진행했다. 이번 조사에서는 신에너지차(NEV)와 휴대전화의 가격 동향을 살펴보고, 업계가 직면한 주요 문제점을 파악했으며, 자동차 산업 관행 표준화와 질서 있는 경쟁 촉진 방안에 대한 의견과 제안을 수렴했다. (국가발전개혁위원회 가격감시센터)

미국 달러:

간밤 종가 기준 달러 지수는 0.54% 하락한 100.86을 기록했다. 6월 미국 비농업 고용은 5만7천 명 증가해 월가 예상치를 밑돌았다. 3개월 연속 예상보다 강한 고용 증가세를 보인 후, 6월 고용 둔화로 시장은 연준의 추가 금리 인상 가능성을 낮게 평가했다. 미 노동통계국이 목요일 발표한 자료에 따르면, 5월에서 하향 조정된 6월 고용 증가분 12만9천 건은 급감한 수치이며 블룸버그 설문조사 이코노미스트들의 전망치 11만5천 건도 하회했다. 이 보고서는 예상을 웃돈 3개월간의 고용 증가 후 노동시장이 현저히 둔화됐음을 시사한다. 고용 증가 속도는 둔화했지만 2025년 월 평균 목표치인 1만 건을 크게 웃돌았다. 실업률은 5월 4.3%에서 4.2%로 소폭 하락했다. 투자자들이 추가 금리 인상 베팅을 줄이면서 달러는 약세를 보였다. 선물 트레이더들은 현재 연준이 12월에 금리를 인상할 것으로 예상한다. 이전에는 시장이 10월 인상을 예상했다. (Jin10 Data APP)

CICC 리서치 보고서에 따르면, 6월 미국 비농업 고용은 시장 예상을 밑도는 5만7천 명 증가에 그쳐 고용 증가 가속세가 둔화됐음을 시사한다. 이전 달 수치가 하향 조정된 후에도 최근 3개월 평균 고용 증가는 11만1천 명에 달해 노동시장이 여전히 확장 국면임을 보여준다. 한편 실업률은 4.2%로 하락했고 경제활동 참가율은 계속 하락해, 노동 수요는 안정적인 반면 공급이 줄어들며 전반적인 실업 압력은 상대적으로 낮음을 반영한다. 우리는 이 데이터로 연준이 관망할 시간을 벌었기 때문에 올해 금리 인상이나 인하가 모두 없을 것이라는 견해를 유지한다. 중기적으로 올해 미국 고용 개선은 월드컵과 같은 단기 요인보다 AI 투자가 이끄는 경기 회복에 힘입은 바가 크다. 이는 AI 촉진으로 총수요가 계속 확대된다면 연준이 내년에 금리 인상을 재개할 가능성을 배제할 수 없음을 의미한다. (Jin10 Data APP)

CME 페드워치 툴에 따르면: 연준이 7월에 금리를 동결할 확률은 82.4%, 누적 25bp 인상 확률은 17.6%이다. 9월 회의의 경우 금리 동결 확률은 46.8%, 누적 25bp 인상 확률은 45.6%, 누적 50bp 인상 확률은 7.6%이다. (Jin10 데이터 앱)

거시경제 전망:

오늘 중국의 6월 RatingDog 서비스 PMI, 프랑스 5월 산업생산 전월 대비, 프랑스·독일·유로존·영국의 6월 서비스 PMI 확정치 등이 발표될 예정입니다.

또한 중국은 국내 석유제품에 대한 새 가격 조정 창구를 개시합니다. 크리스틴 라가르드 ECB 총재가 경제 포럼에 참석하고, 앤드루 베일리 BOE 총재는 재정·통화정책 조율에 관해 연설합니다.

주목할 점은, 7월 3일 미국 시장—뉴욕증권거래소(NYSE)가 미국 독립기념일 연휴로 휴장한다는 것입니다. CME는 독립기념일 연휴를 맞아 7월 4일 베이징 시간 01시에 귀금속, 에너지, 외환, 미국 국채, 주가지수 선물 거래를 조기 종료합니다. ICE는 독립기념일 연휴로 7월 4일 베이징 시간 01시 30분에 브렌트유 선물 거래를 조기 마감합니다.

원유:

간밤 유가 양대 지표는 미국 독립기념일 연휴를 앞두고 매수자들이 물량 확보에 나서면서 하락, WTI는 0.17% 내리고 브렌트유는 0.01% 하락했습니다. 사우디아라비아가 페르시아만에서 선적 작업을 재개하면서 원유 수출이 전쟁 전 수준 가까이 급증했습니다. 이는 미국과 이란 간 잠정 평화 합의 후 지역 산유국들의 공급이 회복되고 있음을 더욱 시사합니다. 블룸버그가 집계한 유조선 추적 데이터에 따르면 세계 최대 원유 수출국인 사우디아라비아는 수요일까지 6일 동안 일일 평균 630만 배럴(bpd)의 원유를 수출했습니다. 이는 2025년 평균과 비슷한 수준이며, 사우디와 걸프 인접국들이 공급을 늘렸던 전쟁 전 2월 수준의 90%에 육박합니다. (월스트리트cn 앱에서)

사우디아라비아가 페르시아만에서 유조선 선적과 하역을 재개한 이후 원유 수출이 전쟁 전 수준으로 급증했으며, 이는 미국-이란 잠정 평화 합의 이후 지역 석유 공급이 회복되고 있다는 추가 증거입니다. 블룸버그가 집계한 유조선 추적 데이터에 따르면 세계 최대 원유 수출국인 사우디아라비아는 수요일까지 6일 동안 일일 평균 630만 배럴(bpd)의 원유를 선적했습니다. 이 선적량은 2025년 평균과 대체로 같으며, 전쟁 전 2월 수준의 90%에 도달했습니다. 2월, 이란 전쟁이 발발하기 전, 사우디아라비아와 걸프 이웃 국가들은 원유 공급을 크게 늘렸다. (진10 데이터 앱)

![비철금속 전반 상승; LME 주석 2% 이상 상승; 탄산리튬, SHFE 알루미늄, LME 니켈 상승 주도; 금, 은, 백금, 팔라듐 일제히 랠리 [SMM 중간 시황]](https://imgqn.smm.cn/usercenter/YKilH20251217171735.jpg)

![광둥 아연: 최종 사용자들이 일정 재고를 보유하여 시장 거래량 증가가 어려움 [SMM 정오 코멘트]](https://imgqn.smm.cn/usercenter/CGlrd20251217171755.jpg)

![공급 부족, 공급업체 강세, 가격 고수; 하류 고가 경계, 거래 부진 [SMM 양산 현물 구리]](https://imgqn.smm.cn/usercenter/qBqQv20251217171708.jpg)