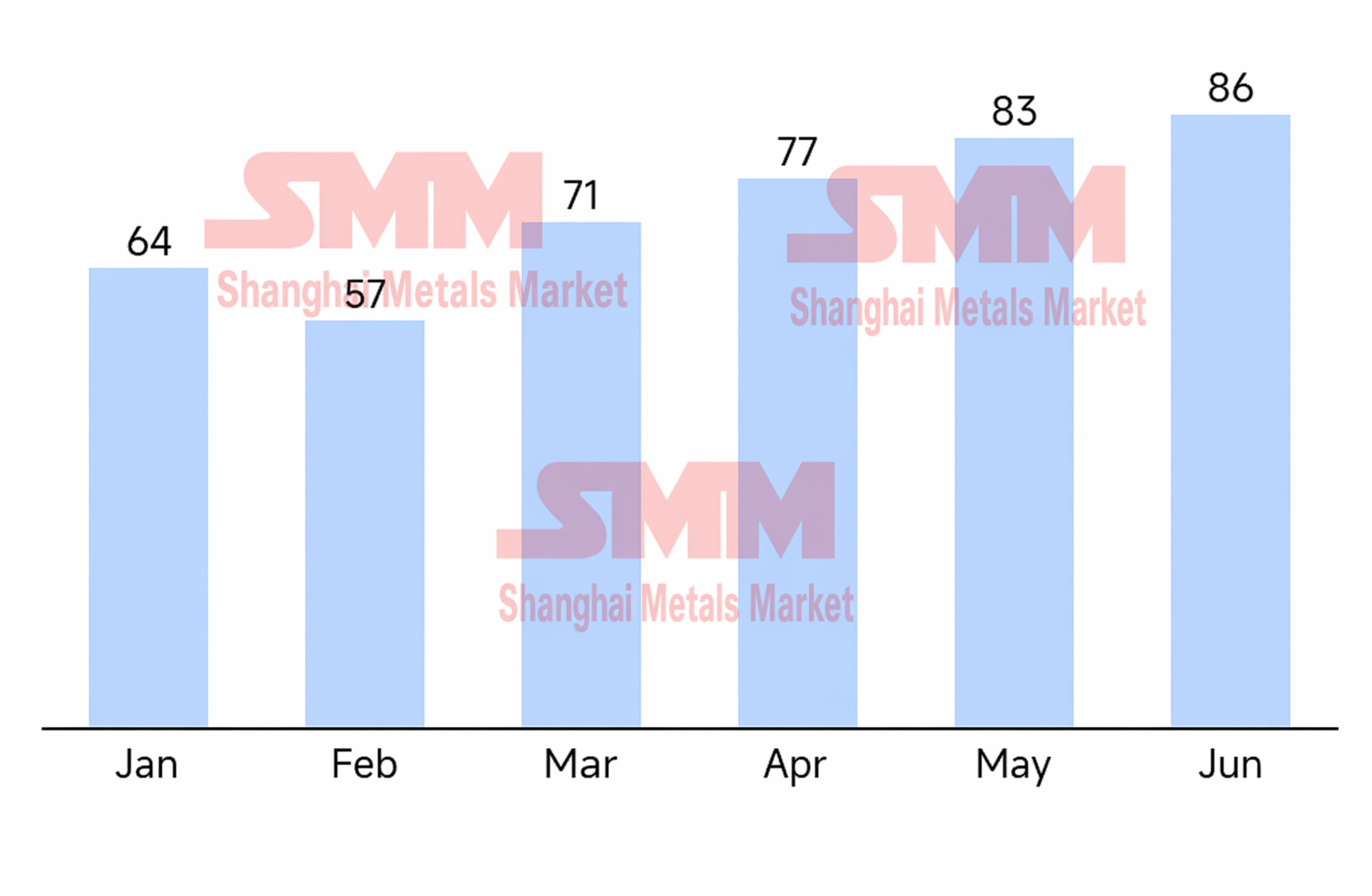

Pada semester pertama 2026, pasar sel baterai ESS global mempertahankan pertumbuhan tinggi dan kondisi keseimbangan yang ketat. Didorong oleh efek limpahan dari lonjakan pesanan ESS skala utilitas baik di dalam maupun di luar Tiongkok sejak semester kedua tahun lalu, kapasitas yang ada menghadapi tekanan pengiriman yang sangat besar. Dari Januari hingga Juni, produsen sel mempercepat jadwal produksi mereka, mendorong produksi kumulatif sel ESS industri menjadi 437,8 GWh, dengan tingkat pertumbuhan gabungan bulanan rata-rata 6%. Meskipun laju produksi meningkat signifikan, persediaan sel secara keseluruhan di industri tetap berada pada tingkat yang sangat rendah dan terus berada dalam fase pengurangan stok. Total persediaan industri saat ini hanya sekitar 28 GWh, dan periode cakupan persediaan telah dikompresi drastis menjadi 0,36 bulan.

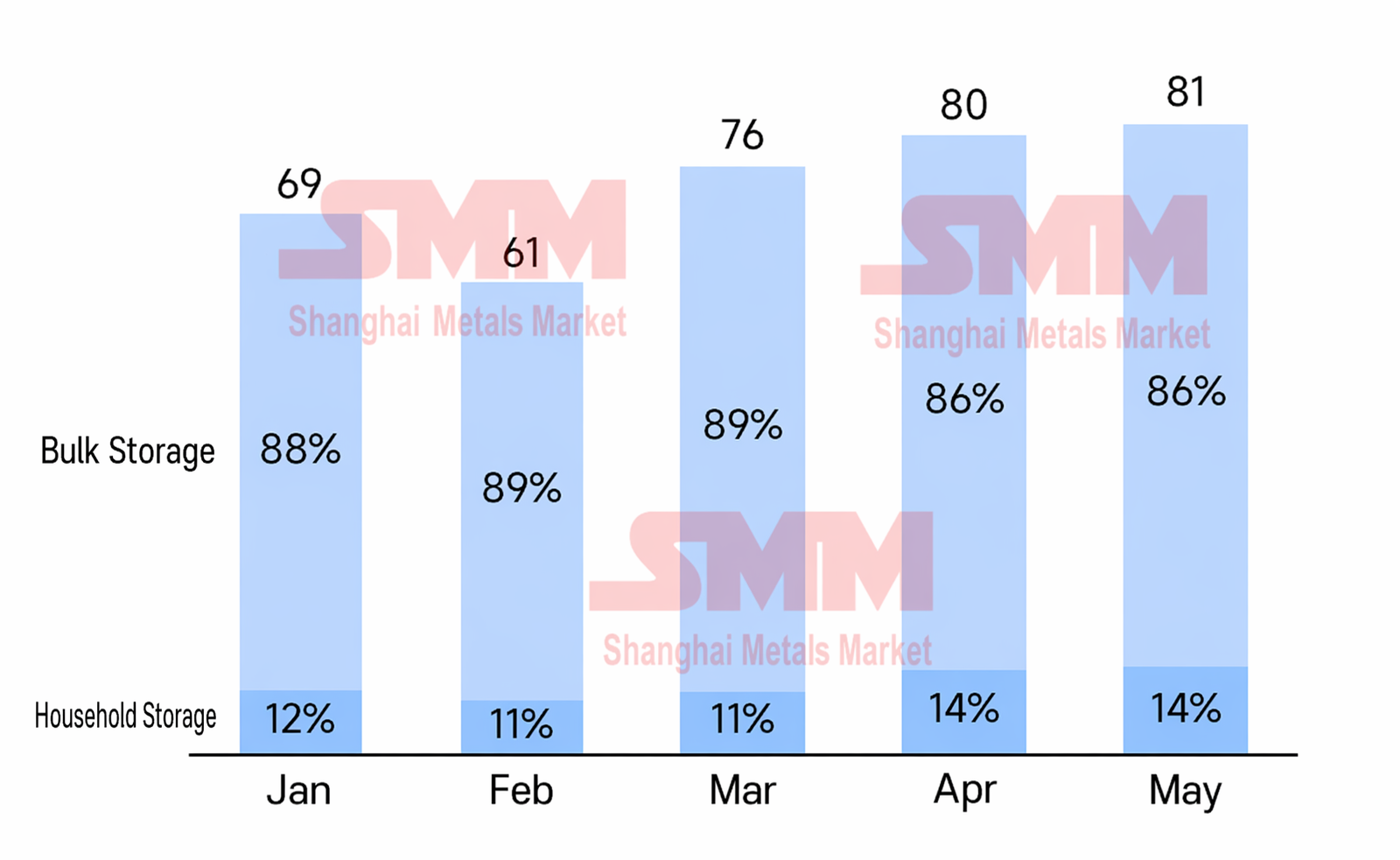

Keseimbangan pasokan-permintaan yang ketat untuk kapasitas secara langsung membatasi ruang penerimaan pesanan bagi pemain lapis atas. Tunggakan pesanan bagi sebagian besar perusahaan lapis pertama dan kedua kini telah melampaui kuartal ketiga tahun ini, dan beberapa pemain terkemuka bahkan telah menandatangani pesanan hingga 2027, sehingga kargo spot sangat sulit didapatkan. Dari Januari hingga Mei, total pengiriman sel ESS mencapai 366 GWh dan terus meningkat dari bulan ke bulan sejak Tahun Baru Imlek. Perlu dicatat bahwa pasar awalnya memperkirakan pengiriman akan mengalami penurunan bertahap setelah batas waktu koneksi jaringan konvensional (30 Maret) dan pengurangan pengembalian pajak ekspor pada bulan April. Namun, dengan latar belakang kontrak jangka panjang yang melimpah dan kapasitas yang mencapai batas atas, kemacetan pengiriman sepenuhnya beralih ke sisi pasokan, menyebabkan laju pengiriman tahun ini tidak mengikuti pola historis penurunan setelah kenaikan cepat. Lebih lanjut, didorong oleh peningkatan permintaan ESS residensial di luar Tiongkok, pangsa sel ESS residensial melonjak kembali menjadi sekitar 14%, dan peta jalan teknologi semakin cepat menuju kapasitas yang lebih besar, secara bertahap berevolusi dari 100Ah tradisional ke 314Ah dan bahkan 392Ah.

Di persimpangan antara ekspansi kapasitas dan transisi produk generasi baru, pasar menunjukkan kontradiksi struktural yang signifikan. Pada awal tahun, industri secara luas memperkirakan bahwa kapasitas baru di segmen ESS skala utilitas akan dengan cepat beralih ke format 500Ah dan lebih besar. Namun, survei tindak lanjut aktual pada semester pertama menunjukkan bahwa kemajuan mulai produksi dan peningkatan kapasitas untuk sel ultra-besar di sebagian besar produsen umumnya tidak sesuai harapan, dan pelepasan volume skala besar kini diperkirakan akan ditunda hingga setelah kuartal ketiga, terutama didorong oleh pemain menengah di industri. Sementara itu, ekspansi sel berkapasitas besar sering kali melibatkan retrofit lini produksi 314Ah yang ada, yang mengakibatkan hilangnya kapasitas 314Ah untuk sementara; namun di pasar penggunaan akhir, spesifikasi pengiriman utama tetap kokoh pada 314Ah. Ketidaksesuaian ini, di tengah lonjakan permintaan, secara langsung memicu kelangkaan struktural sel 314Ah. Untuk mengisi kekosongan, beberapa produsen mulai segera berinvestasi dalam kapasitas 314Ah baru, dan tambahan kapasitas terkait sebesar 40 GWh diharapkan akan beroperasi dalam tahun ini.

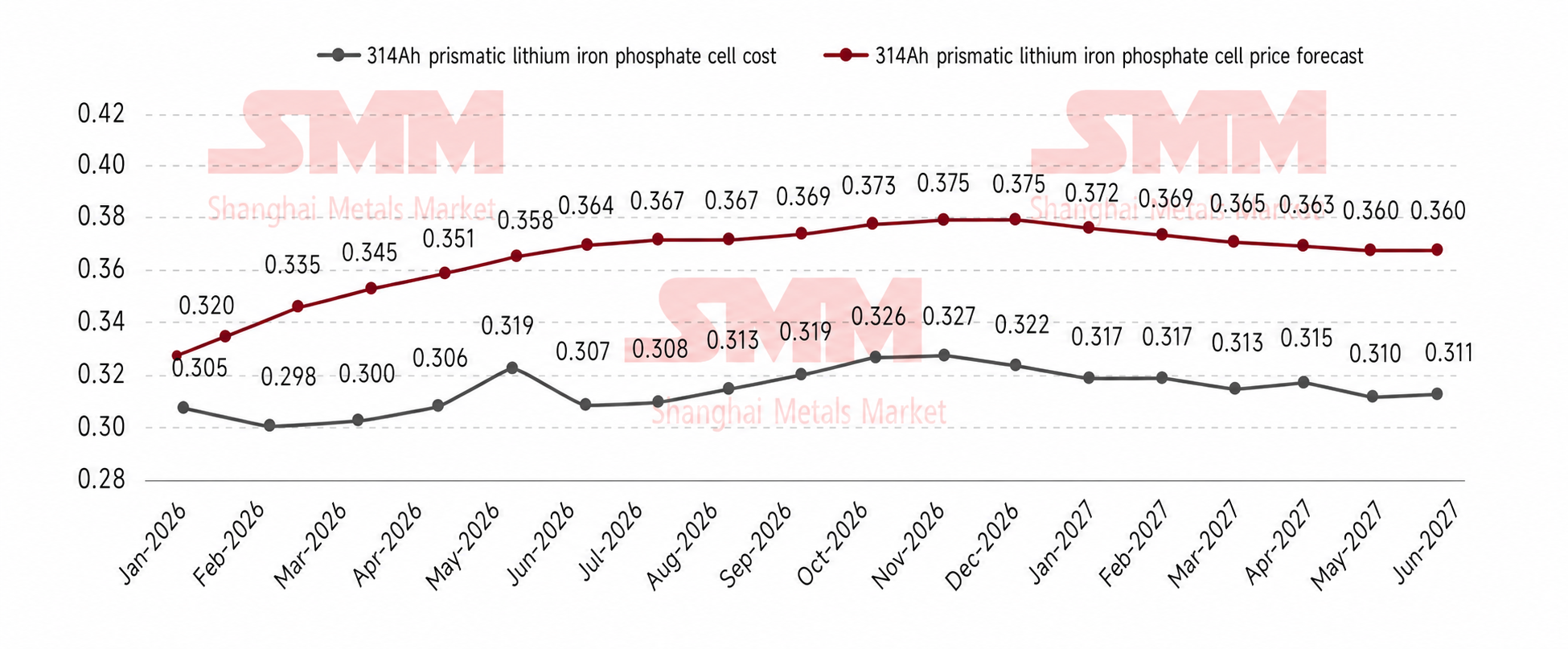

Pemulihan hubungan pasokan-permintaan dan fluktuasi biaya hulu secara langsung mendorong pemulihan harga sel yang kuat. Saat ini, harga sel 314Ah naik secara stabil dari 0,32 Yuan/Wh di awal tahun menjadi sekitar 0,365 Yuan/Wh. Pendorong utama kenaikan harga ini adalah meningkatnya biaya bahan baku dan ketidakseimbangan pasokan-permintaan. Berdasarkan mekanisme keterkaitan harga lithium karbonat standar industri, setiap kenaikan 10.000 yuan/mt pada lithium karbonat meningkatkan biaya sel sekitar 0,006 Yuan/Wh. Dengan harga lithium karbonat yang naik dari 120.000 yuan/mt pada awal Januari menjadi 180.000 yuan/mt pada bulan Mei, ditambah kenaikan biaya material penolong lainnya, peningkatan kumulatif biaya produksi sel secara keseluruhan telah melampaui 0,04 Yuan/Wh. Dalam hal distribusi laba, margin kotor rata-rata industri untuk pesanan spot 314Ah kini pulih ke sekitar 10%; beberapa produsen, demi mengikat erat klien utama, secara strategis menekan margin kotor kontrak jangka panjang menjadi 6%–8%; sementara mengingat pasokan spot yang sangat ketat saat ini, klien pesanan spot berskala kecil sering kali harus memberikan premi margin kotor lebih dari 15% untuk mengamankan pasokan.

Ledakan pasar penyimpanan energi saat ini disebabkan oleh pelepasan dividen kebijakan yang intensif baik di dalam maupun luar Tiongkok serta peningkatan berkelanjutan mekanisme pasar. Di dalam negeri, meskipun subsidi di beberapa wilayah telah dikurangi, implementasi Dokumen No. 114 telah menyempurnakan mekanisme penetapan harga kapasitas, yang secara efektif memperkuat pendapatan minimum terjamin untuk ESS mandiri; ditambah dengan dividen layanan penunjang dan pengembangan lebih lanjut pasar listrik spot, hal ini semakin meningkatkan batas atas laba proyek. Pasar di luar Tiongkok menunjukkan momentum pertumbuhan di berbagai lini. Di AS, perpanjangan kebijakan ITC hingga 2033, renovasi dan peningkatan jaringan listrik, serta gelombang infrastruktur AI telah memberikan kepastian yang kuat untuk ESS skala utilitas di depan meteran. Di Eropa, meskipun pertumbuhan ESS perumahan melambat akibat basis yang tinggi dan penurunan harga listrik, ESS skala utilitas dengan kuat mengambil alih estafet, didorong oleh pendalaman mekanisme pasar listrik dan tingginya tingkat penetrasi energi terbarukan. Di Australia, pendorong ganda berupa pendapatan yang dijamin dalam Skema Investasi Kapasitas dan perluasan skema baterai rumah tangga mendorong pertumbuhan yang signifikan. Sementara itu, Timur Tengah sangat dipimpin oleh strategi nasional dan modal negara, jaringan listrik Amerika Latin yang lemah memaksa munculnya dividen lelang kapasitas, dan permintaan keamanan pasokan yang ketat di tengah kekurangan listrik parah memberikan dorongan bagi Afrika—pasar negara berkembang dengan cepat melepaskan potensi pertumbuhan tambahan.

Berdasarkan momentum kuat di H1, produksi sel ESS global diperkirakan mencapai 1.033 GWh pada tahun penuh 2026, dengan total permintaan sepanjang tahun diperkirakan mencapai 946 GWh, dan tekanan pengiriman yang tinggi akan berlanjut sepanjang tahun. Memasuki Q3, karena berbagai produsen memiliki jeda waktu yang berbeda dalam mekanisme keterkaitan harga yang mereka tandatangani, tekanan biaya dari harga litium karbonat yang tinggi pada bulan Mei secara bertahap akan diteruskan ke hilir, mendorong kenaikan ringan harga sel. Menatap Q4, mengingat kebijakan pengembalian pajak ekspor PPN akan sepenuhnya dibatalkan tahun depan, Q4 pasti akan memicu lonjakan ekspor yang sangat kuat, yang akan semakin membebani rantai pasokan sel yang sudah ketat; pada saat itu harga sel sangat mungkin mencapai puncak tahunannya. Menatap tahun depan, seiring kapasitas baru dari berbagai pemain benar-benar mulai beroperasi dan meningkat ke produksi penuh, situasi penawaran-permintaan yang ketat akan mereda, dan ditambah dengan ekspektasi pergeseran ke bawah potensial pada pusat harga bahan baku, harga sel utama seperti 314Ah diperkirakan akan mundur secara rasional.

Departemen Riset Industri Energi Baru SMM

Wang Cong 021-51666838

Ma Rui 021-51595780

Feng Disheng 021-51666714

Lyu Yanlin 021-20707875

Zhang Haohan 021-51666752

Wang Zihan 021-51666914

Wang Jie 021-51595902

Xu Yang 021-51666760

Chen Bolin 021-51666836

Yang Le 021-51595898

Li Yisha 021-51666730

Huang Chencong 021-51595860

![[Analisis SMM] Tinjauan Setengah Tahunan Pasar Separator 2026: Pola Pasokan-Permintaan Sedikit Mengetat, Pusat Harga Secara Bertahap Naik](https://imgqn.smm.cn/usercenter/gcOsy20251217171726.jpg)

![H1 Harga Kobalt Olahan Melonjak Lebih dari 97% YoY; Permintaan Tetap Menjadi Fokus Saat Ini; Apa yang Dapat Diharapkan Pasar ke Depan? [Observasi Mingguan]](https://imgqn.smm.cn/usercenter/oVqJl20251217171730.jpg)