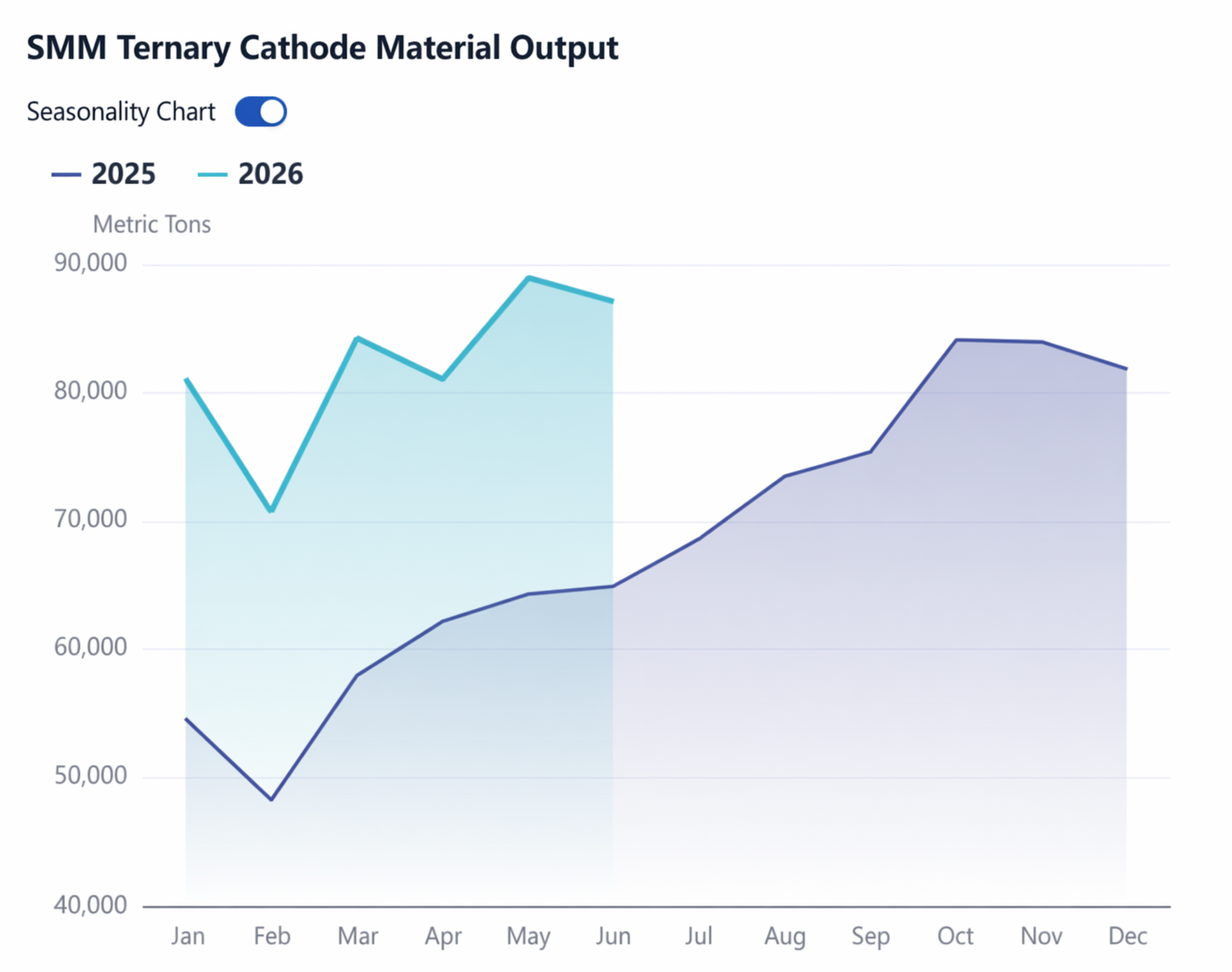

Pada semester kedua tahun lalu, sebelum kebijakan pengurangan pajak pembelian kendaraan dan pengembalian setengahnya diterapkan, pesanan ternary terus melonjak, mencetak rekor baru dari bulan ke bulan. Kala itu, ekspektasi pasar terhadap pertumbuhan ternary pada 2026 umumnya berada di bawah 10%. Namun, performa aktual pada semester pertama tahun ini menceritakan kisah berbeda: data SMM menunjukkan produksi katoda ternary Tiongkok semester pertama mencapai 493.000 ton, dengan pertumbuhan tahunan 40%; produksi katoda ternary global semester pertama mencapai 611.500 ton, naik 24% tahunan. Sementara itu, data CAAM menunjukkan penjualan kendaraan energi baru (NEV) Tiongkok semester pertama 2026 (termasuk ekspor) mencapai 7,445 juta unit, hanya naik 7% tahunan, dengan penjualan domestik bahkan mencatat pertumbuhan negatif (-13%). Mengapa material katoda ternary tumbuh begitu kuat di tengah lesunya pasar otomotif?

Dua alasan utama menonjol: meningkatnya pangsa model kendaraan kelas atas dan pertumbuhan pesat kapasitas baterai kendaraan.

Kebijakan pengurangan dan pengembalian setengah pajak pembelian kendaraan berdampak lebih besar pada mobil berharga murah. Bagi model segmen A00 di bawah 50.000 yuan, pembebasan pajak pembelian penuh yang semula menjadi nilai jual utama kini tergantikan oleh tambahan pajak beberapa ribu yuan, sehingga sangat melemahkan keunggulan efektivitas biayanya. Sebaliknya, pada model menengah ke atas seharga 200.000–300.000 yuan, pembebasan 15.000 yuan masih menutupi sebagian besar beban pajak, sehingga kenaikan biaya yang dirasakan konsumen terbatas. Di sisi lain, subsidi tukar tambah berubah dari nominal tetap menjadi persentase harga jual kendaraan baru—semakin tinggi harga beli, semakin dekat jumlah subsidi ke batas atas. Kebijakan ini sendiri mengarahkan konsumsi ke segmen menengah ke atas. Alhasil, pangsa model segmen B, segmen C, dan SUV di pasar NEV penumpang Tiongkok meningkat dari 68,3% pada 2025 menjadi 73,6% pada semester pertama 2026, dan sel baterai ternary utamanya dipasang pada jenis kendaraan tersebut.

Meningkatnya pangsa model kelas atas juga mendorong langsung peningkatan kapasitas baterai kendaraan. Pada bulan Mei, kapasitas baterai rata-rata mobil penumpang BEV mencapai 62 kWh, naik 11% tahunan; pada mobil penumpang PHEV mencapai 37 kWh, naik 37% tahunan. Selain produsen mobil yang secara proaktif meningkatkan konfigurasi baterai untuk memenuhi permintaan pasar, pendorong yang lebih signifikan tetaplah meningkatnya pangsa model kelas atas. Oleh karena itu, meskipun pertumbuhan pasar otomotif melambat, permintaan material katoda tetap kuat, terutama didorong oleh penggunaan per unit yang lebih tinggi.

Pasar di luar Tiongkok juga menyumbang pertumbuhan. Penjualan NEV Eropa mencapai pertumbuhan tahun-ke-tahun sekitar 30% pada semester pertama, terutama diuntungkan oleh kebijakan subsidi lokal, dampak positif harga minyak yang tinggi terhadap kendaraan energi baru, dan positioning proaktif oleh merek-merek Tiongkok. Pangsa baterai NMC pada NEV penumpang Eropa tetap di atas 60%. Produsen sel baterai terkemuka yang menargetkan pasar Eropa, seperti CATL, EVE Energy, Envision, dan LGES, secara konsisten mempertahankan volume pengadaan domestik yang tinggi untuk katoda NMC tahun ini.

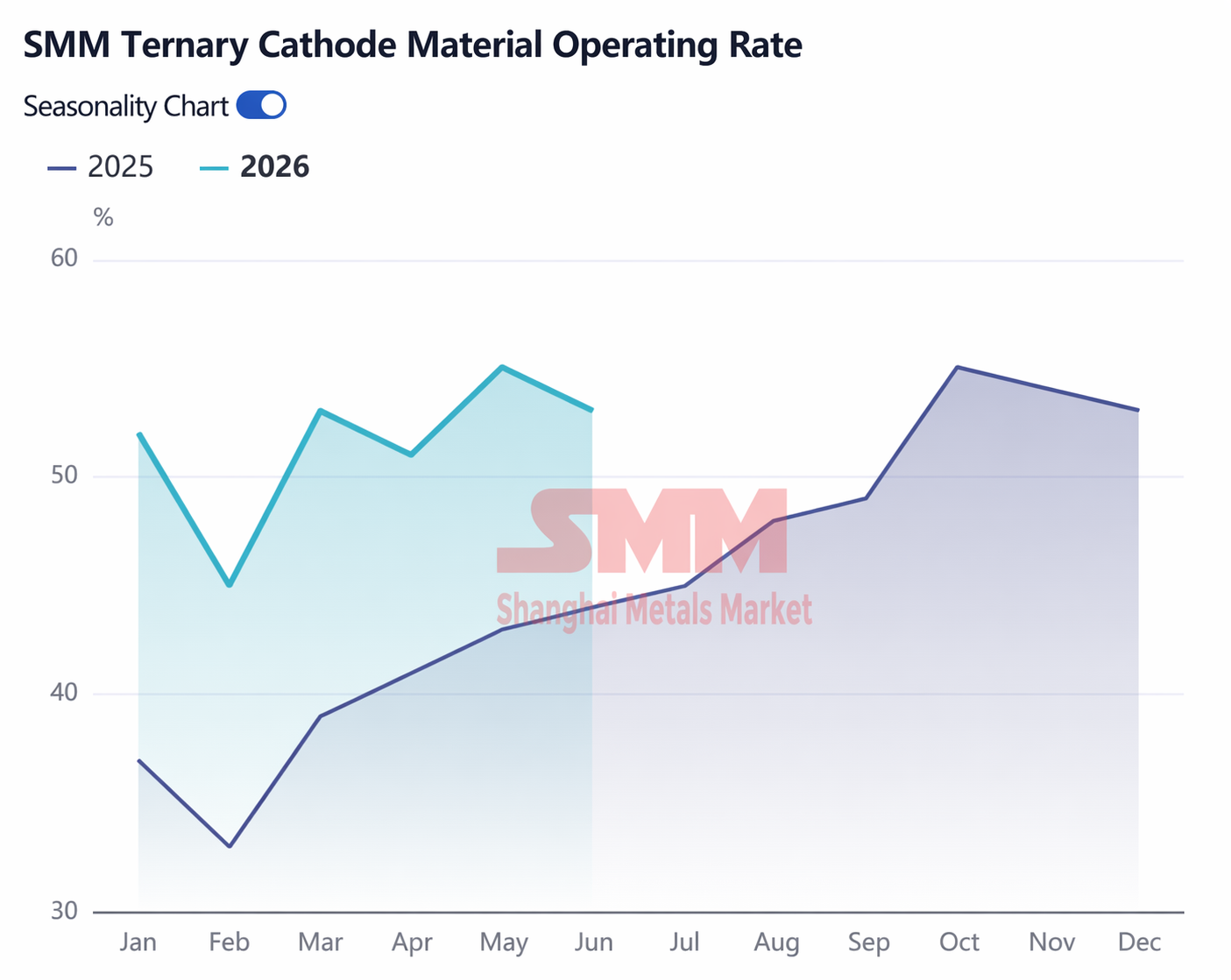

Lebih jauh, karakteristik musiman dari jadwal produksi tahun ini berbeda dari tahun-tahun sebelumnya, terutama dipengaruhi oleh fluktuasi harga bahan baku dan perubahan kebijakan.

Dari sisi bahan baku, pabrik-pabrik di industri sel baterai dan katoda NMC Tiongkok umumnya menetapkan harga berdasarkan model harga logam bulan M-1, yang berarti bahwa selama bulan-bulan ketika harga bahan baku naik dengan cepat, produsen sel baterai memiliki insentif kuat untuk menimbun terlebih dahulu. Pada Januari tahun ini, harga rata-rata bulanan SMM untuk lithium hidroksida tingkat baterai (kasar) naik menjadi 147,1 ribu yuan per ton, sementara harga penyelesaian mengacu pada rata-rata Desember sebesar 88.800 yuan per ton, yang berarti penghematan biaya setidaknya 26.000 yuan per ton material katoda. Akibatnya, meskipun Januari biasanya merupakan musim sepi, produksi katoda NMC tetap tinggi. Logika yang sama terjadi lagi pada bulan Mei, ketika harga rata-rata bulanan lithium hidroksida naik sekitar 20.000 yuan per ton secara bulanan, memicu putaran lain penimbunan terkonsentrasi oleh produsen sel baterai dan mendorong pesanan katoda melampaui ekspektasi.

Dampak kebijakan paling signifikan datang dari penghapusan rabat pajak ekspor untuk material katoda NMC, yang memajukan sejumlah besar pesanan ekspor ke kuartal pertama, mengganggu pola musim sepi tradisional. Produksi Tiongkok pada kuartal pertama mencapai 236.000 ton, tingkat pertumbuhan tahun-ke-tahun sebesar 47%. Setelah rabat resmi dihapus, pesanan ekspor tidak menunjukkan penurunan yang signifikan, dengan kuartal kedua masih mempertahankan tingkat pertumbuhan tahun-ke-tahun sebesar 34%. Di satu sisi, produsen sel baterai di luar Tiongkok masih sangat bergantung pada pemasok katoda terner asal Tiongkok, karena material katoda Tiongkok menawarkan keunggulan jelas dalam performa produk, kemampuan produksi massal yang stabil, dan biaya, sehingga sulit mencari pemasok alternatif dalam jangka pendek. Di sisi lain, dukungan permintaan pengguna akhir yang solid masih bertahan dari pasar di luar Tiongkok: Model-model laris seperti seri VW ID Eropa, BMW Neue Klasse, Renault, seri Hyundai IONIQ, dan Tesla memberikan dorongan positif bagi permintaan terner; di Jepang dan Korea Selatan, model-model utama dari Toyota, Hyundai, Kia, dan Tesla sebagian besar masih berbasis terner. Di tengah volume pesanan yang tinggi dan kebutuhan pengadaan yang mendesak, bahkan jika klien berniat beralih pemasok, menyelesaikan validasi produk dan peningkatan produksi dalam waktu singkat terbukti sulit, sehingga memperkuat hubungan kerja sama yang ada.

Menatap semester kedua, potongan pajak ekspor untuk baterai litium akan dihapus tahun depan, yang secara teoretis dapat mendorong sebagian pesanan masuk ke tahun ini. Namun, pasar telah memperhitungkan pengumuman ini, dan produsen sel baterai memiliki cukup waktu untuk mengatur ritme penimbunan, sehingga lonjakan pesanan tambahan yang terkonsentrasi seperti skenario penghapusan potongan terner tidak mungkin terjadi. Pengurangan dan pengembalian pajak pembelian kendaraan akan tetap setengah tahun depan dan baru pulih penuh tahun berikutnya, sehingga tidak menghasilkan dorongan tambahan untuk kuartal keempat tahun ini. Mengingat pesanan semester pertama telah melampaui ekspektasi dan inventaris sel baterai terus menumpuk, musim puncak tradisional September-Oktober tahun ini mungkin tidak sekuat tahun-tahun sebelumnya. Namun, ritme musiman tradisional tetap ada, dan pasar telah membentuk kebiasaan penimbunan pra-musim, menjadikan kuartal keempat layak dipantau. Ekspektasi SMM saat ini adalah sebagai berikut: Untuk tahun penuh 2026, produksi katoda terner Tiongkok diperkirakan mencapai 1,02 juta metrik ton, naik 24% YoY; produksi di luar Tiongkok diperkirakan mencapai 240.000 metrik ton, turun 2% YoY; produksi global diperkirakan total 1,26 juta metrik ton, naik 18% YoY.

![[Analisis SMM] Tinjauan Setengah Tahunan Pasar Separator 2026: Pola Pasokan-Permintaan Sedikit Mengetat, Pusat Harga Secara Bertahap Naik](https://imgqn.smm.cn/usercenter/gcOsy20251217171726.jpg)

![H1 Harga Kobalt Olahan Melonjak Lebih dari 97% YoY; Permintaan Tetap Menjadi Fokus Saat Ini; Apa yang Dapat Diharapkan Pasar ke Depan? [Observasi Mingguan]](https://imgqn.smm.cn/usercenter/oVqJl20251217171730.jpg)