Dữ liệu mới nhất từ CAAM cho thấy, trong nửa đầu năm 2026, thị trường xe chạy bằng pin nhiên liệu của Trung Quốc thể hiện rõ xu hướng "mở màn cao rồi trượt dốc, cả cung lẫn cầu đều suy giảm". Sau đỉnh cao vào cuối năm 2025, sản lượng và doanh số nửa đầu năm nay chứng kiến sự "sụt giảm kiểu vách đá", toàn ngành bước vào giai đoạn điều chỉnh sâu. Tuy nhiên, nhìn xa hơn những con số, "giai đoạn trầm lắng" này chính là bước ngoặt then chốt để ngành loại bỏ bong bóng và củng cố nền tảng.

I. Dữ liệu Sản xuất và Tiêu thụ Nửa đầu năm: Nhiều Tín hiệu Ẩn sau Sự Ảm đạm

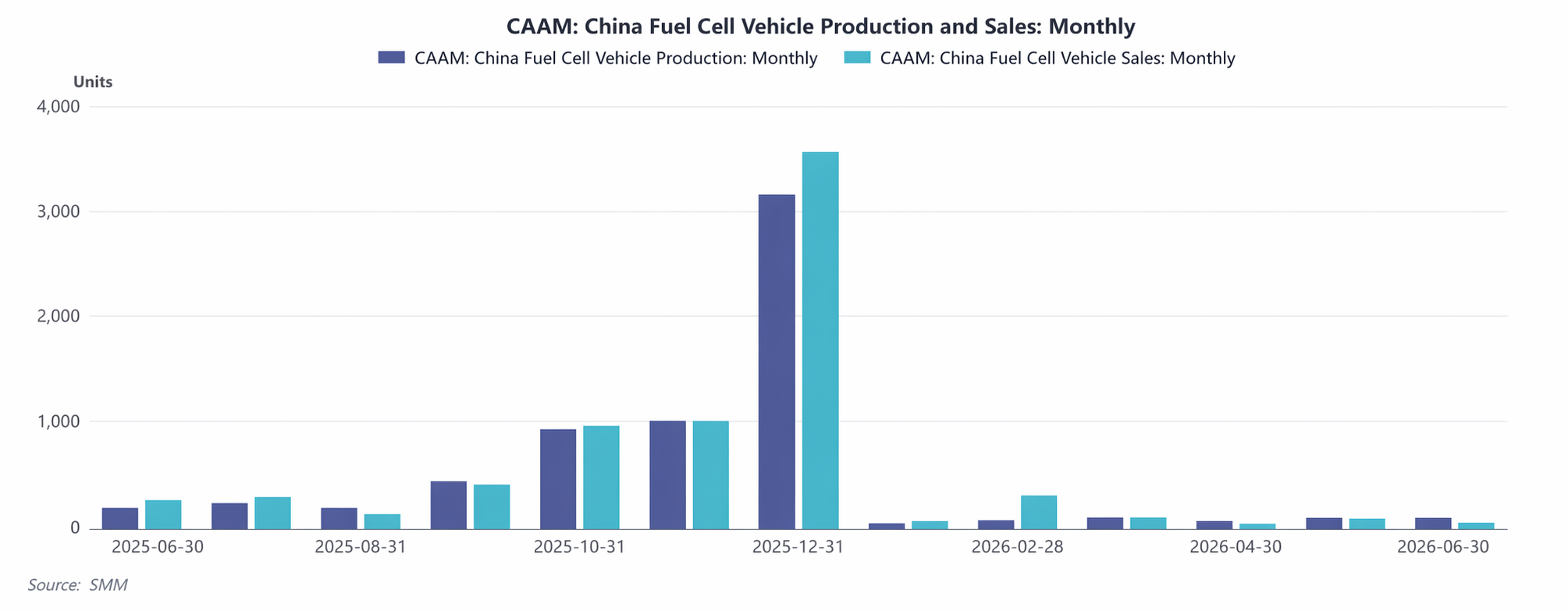

1. Tổng lượng lao dốc: Bức tranh thực tế giữa mùa đông khắc nghiệt

Phía sản xuất: Từ tháng 1 đến tháng 6 năm 2026, tổng sản lượng chỉ đạt 401 chiếc, trung bình chưa đến 70 chiếc mỗi tháng, giảm mạnh 71,8% so với cùng kỳ năm 2025, gần như giảm một nửa.

Phía tiêu thụ: Tổng doanh số đạt 550 chiếc, giảm 63,5% so với cùng kỳ. Đường cong tăng trưởng cao trước đây đột ngột mất đà, và sự hứng khởi của thị trường hạ nhiệt đáng kể.

2. Biến động hàng tháng: Nhịp điệu "băng hỏa" lưỡng thiên hỗn loạn

Khởi đầu đóng băng: Tháng 1, sản xuất và tiêu thụ lao xuống đáy, cộng thêm kỳ nghỉ Tết Nguyên đán và tâm lý chờ đợi trên thị trường.

Sự "phục hồi bất thường" tháng 2: Doanh số tăng vọt lên 300 chiếc, gần gấp bốn lần sản lượng. Điều này có thể xuất phát từ việc bàn giao tập trung các đơn hàng tồn đọng cuối năm 2025, hoặc từ các đơn mua số lượng lớn của một khu vực/khách hàng lớn, tạo nên "thịnh vượng giả".

Từ tháng 3 đến tháng 6, tiếp tục xu hướng giảm: Cả sản xuất và tiêu thụ đều rơi xuống ngưỡng 100 chiếc. Tháng 6, sản xuất giữ ở mức 100 chiếc trong khi doanh số chỉ đạt 50 chiếc, âm thầm đẩy áp lực tồn kho gia tăng.

Chênh lệch so với cùng kỳ: Sức ép kép từ nền so sánh cao và khoảng trống chính sách. "Cuộc vui" nửa cuối năm 2025, đặc biệt là quý 4 khi sản xuất và tiêu thụ hàng tháng vượt 3.000 chiếc, đã tạo ra một cái bẫy nền so sánh cao cho năm 2026. Cùng với việc các khoản trợ cấp chính sách giảm dần và chu kỳ đánh giá mới cho các cụm thành phố trình diễn bắt đầu với các chi tiết chưa rõ ràng, các doanh nghiệp áp dụng nhịp độ sản xuất thận trọng hơn, người dùng cuối rơi vào trạng thái chờ đợi, và thị trường rơi vào "khoảng trống chính sách". "

II. Những Khó Khăn Trong Quá Trình Phát Triển Ngành: Sự Xuất Hiện Của Nhiều Nút Thắt

Nút thắt về chu kỳ chính sách và nhịp độ tài khóa. Xe chạy bằng pin nhiên liệu phụ thuộc nhiều vào chính sách "truyền máu". Sau cơn sốt lắp đặt vào cuối năm 2025 làm tiêu hao nhu cầu, tốc độ giải ngân trợ cấp địa phương chậm lại trong năm 2026, khiến các doanh nghiệp do dự mở rộng sản xuất và người dùng trì hoãn chờ chính sách mới, đẩy thị trường vào thế giằng co chiến lược.

Hạ tầng hydro tụt hậu: Mắt xích yếu kìm hãm toàn bộ hệ thống. Trong khi công nghệ xe đang trưởng thành, việc xây dựng trạm tiếp nhiên liệu hydro vẫn chật vật đáp ứng nhu cầu. Đợt tăng doanh số tháng 2 có thể là hiệu ứng "ốc đảo" tại các thành phố trình diễn, trong khi các khu vực chưa thí điểm đối mặt với bế tắc triển khai do "khó tiếp nhiên liệu," phản ánh thị trường phân mảnh.

Nhiễu loạn theo mùa và phi truyền thống. Kỳ nghỉ Tết Nguyên đán khiến sản lượng sụt giảm trong tháng 1 và tháng 2, nhưng doanh số tháng 2 tăng ngược dòng lại phơi bày sự chi phối của các yếu tố phi truyền thống, như việc khách hàng lớn mua số lượng lớn. Sự trở lại mức thấp bình thường sau đó cho thấy nhu cầu bền vững chưa đủ.

Hạn chế về chi phí và tính khả thi kinh tế. Việc giảm chi phí hệ thống pin nhiên liệu chưa đạt kỳ vọng, cùng với biến động giá hydro, khiến người dùng B-end rất nhạy cảm với chi phí vận hành, kìm hãm ý định mua xe và cản trở giải phóng nhu cầu.

III. Triển vọng H2: Mùa đông sẽ qua, phục hồi trong tầm mắt. Dựa trên diễn biến yếu kém trong nửa đầu năm và các mô hình lịch sử, nửa cuối năm dự kiến sẽ cho thấy xu hướng "thấp trước cao sau, phục hồi nhẹ".

Q3: Giai đoạn tiêu hóa tồn kho và chờ thời cơ. Sản xuất và doanh số hàng tháng có thể duy trì ở mức 100-200 chiếc, khi các doanh nghiệp chờ triển khai chính sách hoặc khởi động dự án trình diễn mới.

Q4: Mùa cao điểm truyền thống kết hợp với giai đoạn cửa sổ chính sách có thể mang đến "cú bật phục hồi". Mặc dù khó tái hiện đỉnh 3.000 chiếc/tháng như năm 2025, nhưng có khả năng cao sản lượng và doanh số hàng tháng sẽ trở lại ngưỡng 500-1.000 chiếc, và ngành sẽ lấy lại đà tăng trưởng.

SMM tin rằng "mùa đông dữ liệu" của nửa đầu năm 2026 là con đường tất yếu để ngành từ bỏ tăng trưởng nóng và quay về lý trí. Sau khi bong bóng bị loại bỏ, năng lực cạnh tranh thực sự sẽ được chắt lọc qua đổi mới công nghệ, cải thiện cơ sở hạ tầng và hiệu quả triển khai kịch bản. Trong nửa cuối năm, khi chính sách hỗ trợ dần xuất hiện và các điểm yếu về cơ sở hạ tầng được khắc phục, thị trường dự kiến sẽ ổn định vào cuối quý 3, với sự phục hồi bắt đầu vào quý 4.

![[Khảo sát SMM] Đánh giá ngành máy điện phân năng lượng hydro hàng tuần, 20260710-0716](https://imgqn.smm.cn/usercenter/wZUBk20251217171729.jpg)

![[SMM Survey] Đánh giá hàng tuần ngành điện phân hydro, 3-9 tháng 7 năm 2026](https://imgqn.smm.cn/usercenter/fblvS20251217171729.png)