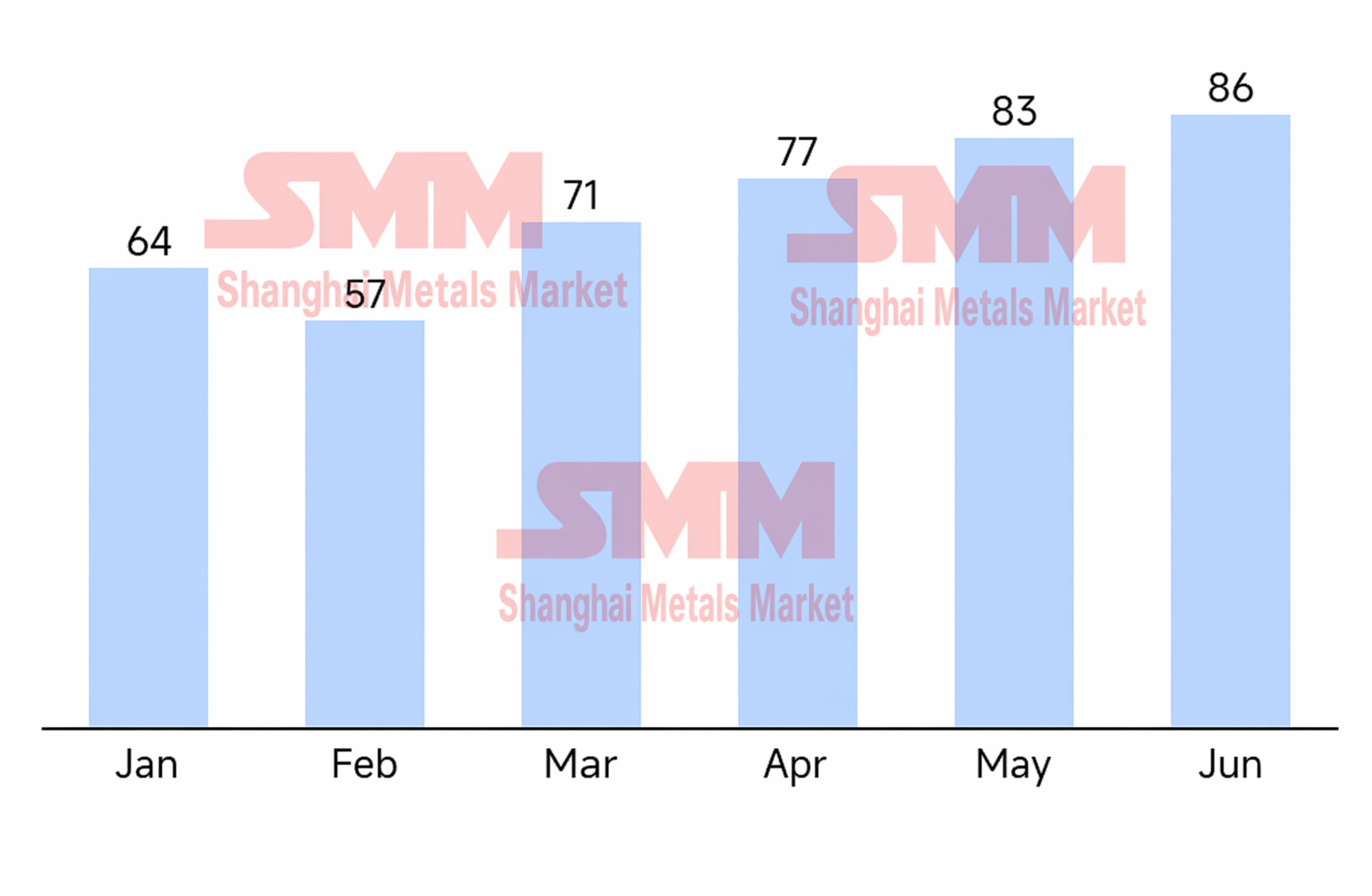

Trong nửa đầu năm 2026, thị trường cell pin ESS toàn cầu duy trì mức tăng trưởng cao và trạng thái cân bằng thắt chặt. Nhờ hiệu ứng lan tỏa từ làn sóng tăng mạnh đơn hàng ESS quy mô tiện ích cả trong và ngoài Trung Quốc kể từ nửa cuối năm ngoái, năng lực sản xuất hiện hữu đối mặt áp lực giao hàng khổng lồ. Từ tháng 1 đến tháng 6, các nhà sản xuất cell đẩy nhanh tiến độ sản xuất, đưa tổng sản lượng cell ESS toàn ngành lên 437,8 GWh, với tốc độ tăng trưởng kép bình quân tháng đạt 6%. Dù nhịp sản xuất tăng tốc đáng kể, tổng lượng tồn kho cell toàn ngành vẫn ở mức cực thấp và tiếp tục giai đoạn giảm tồn kho. Lượng tồn kho toàn ngành hiện chỉ khoảng 28 GWh, thời gian bao phủ hàng tồn kho bị rút ngắn mạnh xuống còn 0,36 tháng.

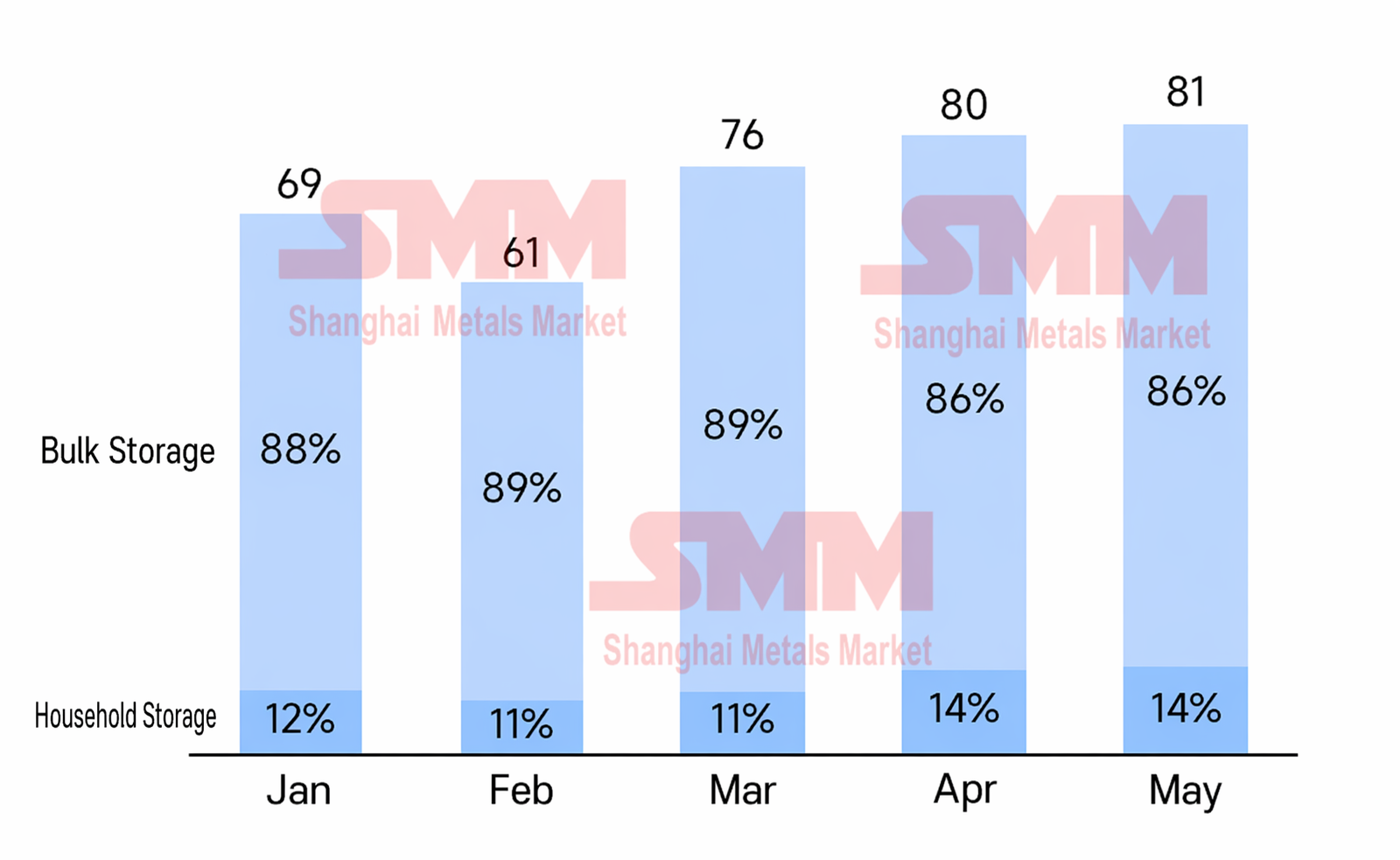

Tình trạng cung – cầu công suất thắt chặt trực tiếp hạn chế dư địa nhận đơn của các doanh nghiệp hàng đầu. Lượng đơn tồn đọng của hầu hết doanh nghiệp cấp một và cấp hai hiện đã kéo dài qua quý III năm nay, một số hãng dẫn đầu thậm chí đã ký đơn đến năm 2027, khiến hàng giao ngay cực kỳ khó kiếm. Từ tháng 1 đến tháng 5, tổng lô hàng cell ESS đạt 366 GWh và liên tục tăng qua từng tháng kể từ dịp Tết Nguyên Đán. Đáng chú ý, thị trường ban đầu dự báo lô hàng sẽ sụt giảm theo chu kỳ sau thời hạn đấu nối lưới truyền thống (30/3) và việc giảm hoàn thuế xuất khẩu hồi tháng 4. Tuy nhiên, trong bối cảnh hợp đồng dài hạn quá tải và công suất chạm trần, nút thắt giao hàng đã hoàn toàn chuyển sang phía cung, khiến nhịp giao hàng năm nay không theo quy luật lịch sử giảm sau khi tăng nóng. Thêm vào đó, nhờ nhu cầu ESS dân dụng bên ngoài Trung Quốc tăng, tỷ trọng cell ESS dân dụng phục hồi lên khoảng 14%, lộ trình công nghệ đang đẩy nhanh sang dung lượng lớn hơn, chuyển dần từ 100 Ah truyền thống sang 314 Ah và thậm chí 392 Ah.

Tại điểm giao thoa giữa mở rộng công suất và chuyển đổi thế hệ sản phẩm, thị trường bộc lộ mâu thuẫn cơ cấu rõ nét. Đầu năm, ngành kỳ vọng rộng rãi rằng năng lực mới trong mảng ESS quy mô tiện ích sẽ nhanh chóng chuyển sang cell 500 Ah trở lên. Tuy nhiên, khảo sát thực tế trong nửa đầu năm cho thấy tiến độ khởi động sản xuất và tăng sản lượng cell cực lớn ở đa số nhà sản xuất nhìn chung không đạt kỳ vọng, việc tung hàng loạt quy mô lớn nay dự kiến lùi sang sau quý III, chủ yếu do các doanh nghiệp hạng trung trong ngành thúc đẩy. Trong khi đó, việc mở rộng cho pin dung lượng lớn thường liên quan đến việc cải tạo các dây chuyền sản xuất 314Ah hiện có, dẫn đến tạm thời mất đi một phần công suất 314Ah; song trên thị trường sử dụng cuối, thông số kỹ thuật giao hàng chủ đạo vẫn giữ vững ở mức 314Ah. Sự không tương xứng này, trong bối cảnh đơn hàng tăng vọt, đã trực tiếp gây ra tình trạng thiếu hụt cơ cấu pin 314Ah. Để lấp đầy khoảng trống, một số nhà sản xuất đã bắt đầu đầu tư khẩn cấp vào công suất 314Ah mới, và dự kiến sẽ có thêm 40 GWh công suất liên quan đi vào hoạt động trong năm nay.

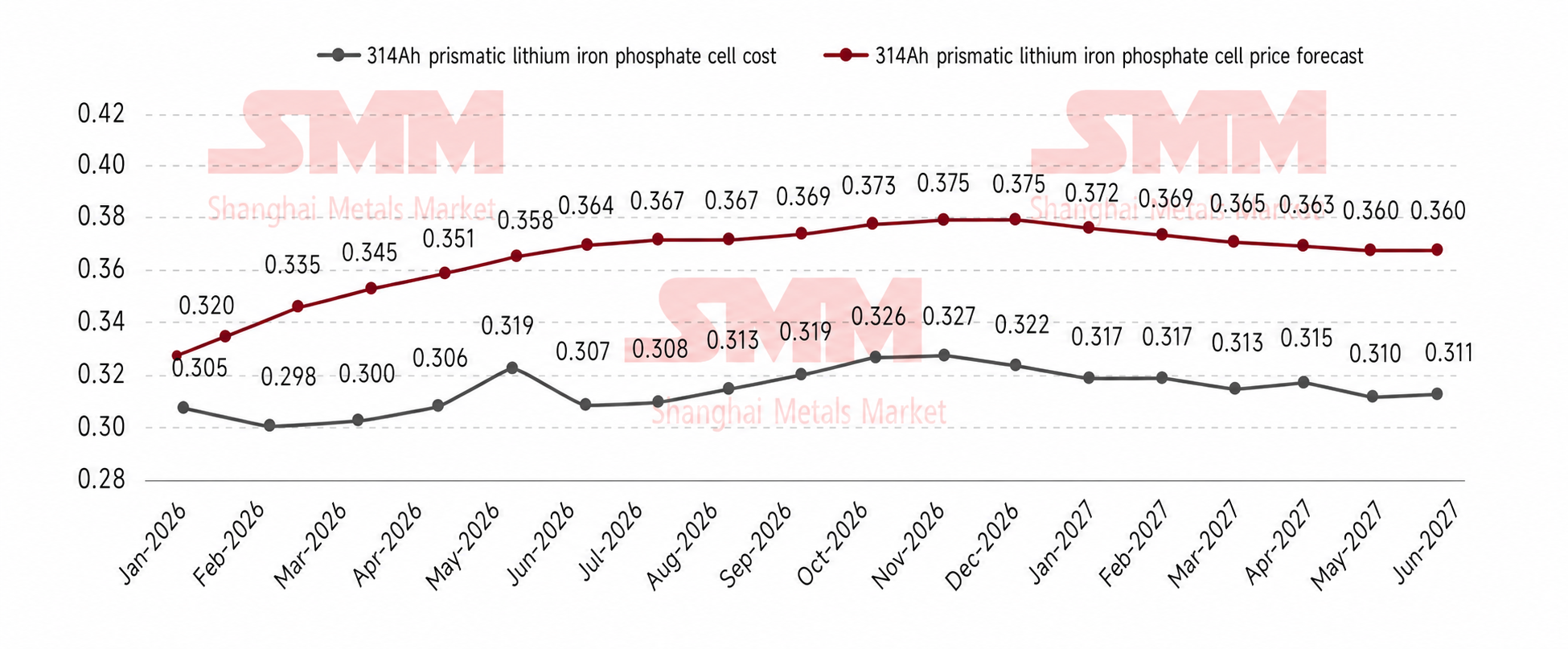

Sự thay đổi trong quan hệ cung cầu và biến động chi phí thượng nguồn đã trực tiếp thúc đẩy sự phục hồi mạnh mẽ của giá pin. Hiện tại, giá pin 314Ah đã tăng đều đặn từ 0,32 Nhân dân tệ/Wh vào đầu năm lên khoảng 0,365 Nhân dân tệ/Wh. Các động lực cốt lõi của đợt tăng giá này là chi phí nguyên liệu thô tăng và sự không tương xứng cung cầu. Theo cơ chế liên kết giá lithium carbonate tiêu chuẩn của ngành, cứ mỗi 10.000 nhân dân tệ/tấn tăng giá lithium carbonate sẽ làm tăng chi phí pin khoảng 0,006 Nhân dân tệ/Wh. Với việc giá lithium carbonate tăng từ 120.000 nhân dân tệ/tấn vào đầu tháng 1 lên 180.000 nhân dân tệ/tấn vào tháng 5, cùng với sự gia tăng đồng thời của các chi phí vật liệu phụ trợ khác, mức tăng lũy kế trong tổng chi phí sản xuất pin đã vượt quá 0,04 Nhân dân tệ/Wh. Về phân phối lợi nhuận, tỷ suất lợi nhuận gộp trung bình ngành cho các đơn hàng giao ngay 314Ah hiện đã phục hồi về khoảng 10%; một số nhà sản xuất, để gắn kết sâu sắc với các khách hàng lớn chủ chốt, đã chủ động nén tỷ suất lợi nhuận gộp hợp đồng dài hạn xuống còn 6%-8%; trong khi đó, do nguồn cung giao ngay hiện đang cực kỳ eo hẹp, các khách hàng giao ngay nhỏ lẻ thường phải chấp nhận mức chênh lệch tỷ suất lợi nhuận gộp trên 15% để đảm bảo nguồn cung.

Sự bùng nổ hiện tại của thị trường lưu trữ năng lượng là nhờ vào sự phát hành tập trung các chính sách ưu đãi cả trong và ngoài Trung Quốc, cùng với sự cải thiện liên tục của các cơ chế thị trường. Trong nước, mặc dù trợ cấp ở một số khu vực đã bị cắt giảm, việc triển khai Văn bản số 114 đã hoàn thiện cơ chế định giá công suất, củng cố hiệu quả doanh thu tối thiểu đảm bảo cho các hệ thống lưu trữ năng lượng độc lập; cùng với lợi ích từ các dịch vụ phụ trợ và sự phát triển hơn nữa của thị trường điện giao ngay, điều này càng nâng cao mức trần lợi nhuận cho các dự án. Các thị trường bên ngoài Trung Quốc đang thể hiện đà tăng trưởng trên nhiều mặt. Tại Mỹ, việc gia hạn chính sách ITC đến năm 2033, nâng cấp lưới điện và làn sóng cơ sở hạ tầng AI đã tạo ra sự chắc chắn mạnh mẽ cho hệ thống lưu trữ năng lượng (ESS) quy mô tiện ích phía trước công tơ. Tại châu Âu, mặc dù tăng trưởng ESS dân dụng chậm lại do nền tảng cao và giá điện giảm, ESS quy mô tiện ích đang tiếp quản mạnh mẽ nhờ cơ chế thị trường điện ngày càng sâu sắc và tỷ lệ thâm nhập năng lượng tái tạo cao. Tại Úc, hai động lực là doanh thu đảm bảo theo Chương trình Đầu tư Công suất và việc mở rộng chương trình pin hộ gia đình đang thúc đẩy tăng trưởng đáng kể. Trong khi đó, Trung Đông được dẫn dắt mạnh mẽ bởi chiến lược quốc gia và vốn chủ quyền, lưới điện yếu kém của Mỹ Latinh đã thúc đẩy sự xuất hiện của cổ tức từ đấu giá công suất, và nhu cầu an ninh nguồn cung cứng nhắc trong bối cảnh thiếu điện nghiêm trọng đang tạo cú hích cho châu Phi—các thị trường mới nổi đang nhanh chóng giải phóng tiềm năng tăng trưởng bổ sung.

Dựa trên đà tăng mạnh trong nửa đầu năm, sản lượng pin ESS toàn cầu dự kiến đạt 1.033 GWh trong cả năm 2026, tổng nhu cầu cả năm dự kiến đạt 946 GWh, và áp lực giao hàng cao sẽ kéo dài suốt năm. Bước sang quý 3, do các nhà sản xuất khác nhau có độ trễ khác nhau trong cơ chế liên kết giá đã ký, áp lực chi phí từ giá lithium carbonate cao trong tháng 5 sẽ dần chuyển xuống hạ nguồn, thúc đẩy giá pin tăng nhẹ. Nhìn về quý 4, do chính sách hoàn thuế xuất khẩu VAT sẽ bị hủy bỏ hoàn toàn vào năm tới, quý 4 chắc chắn sẽ tạo ra làn sóng xuất khẩu cực kỳ mạnh mẽ, càng gây căng thẳng cho chuỗi cung ứng pin vốn đã eo hẹp; khi đó giá pin rất có thể đạt đỉnh trong năm. Nhìn sang năm tới, khi công suất mới từ các bên thực sự đi vào hoạt động và đạt sản xuất tối đa, tình trạng cung cầu thắt chặt sẽ giảm bớt, cùng với kỳ vọng về khả năng giảm của mặt bằng giá nguyên liệu thô, giá các loại pin phổ biến như 314Ah dự kiến sẽ điều chỉnh giảm hợp lý.

Bộ phận Nghiên cứu Ngành Năng lượng Mới SMM

Wang Cong 021-51666838

Ma Rui 021-51595780

Feng Disheng 021-51666714

Lyu Yanlin 021-20707875

Zhang Haohan 021-51666752

Wang Zihan 021-51666914

Wang Jie 021-51595902

Xu Yang 021-51666760

Chen Bolin 021-51666836

Yang Le 021-51595898

Li Yisha 021-51666730

Huang Chencong 021-51595860

![[Phân tích SMM] Đánh giá bán niên 2026 thị trường màng ngăn: Mô hình cung cầu thắt chặt nhẹ, mặt bằng giá dần tăng](https://imgqn.smm.cn/usercenter/gcOsy20251217171726.jpg)

![H1 Giá coban tinh chế tăng vọt hơn 97% so với cùng kỳ năm ngoái; Nhu cầu hiện vẫn là trọng tâm; Thị trường có thể kỳ vọng gì trong thời gian tới? [Quan sát hàng tuần]](https://imgqn.smm.cn/usercenter/oVqJl20251217171730.jpg)