1. Tổng quan giá

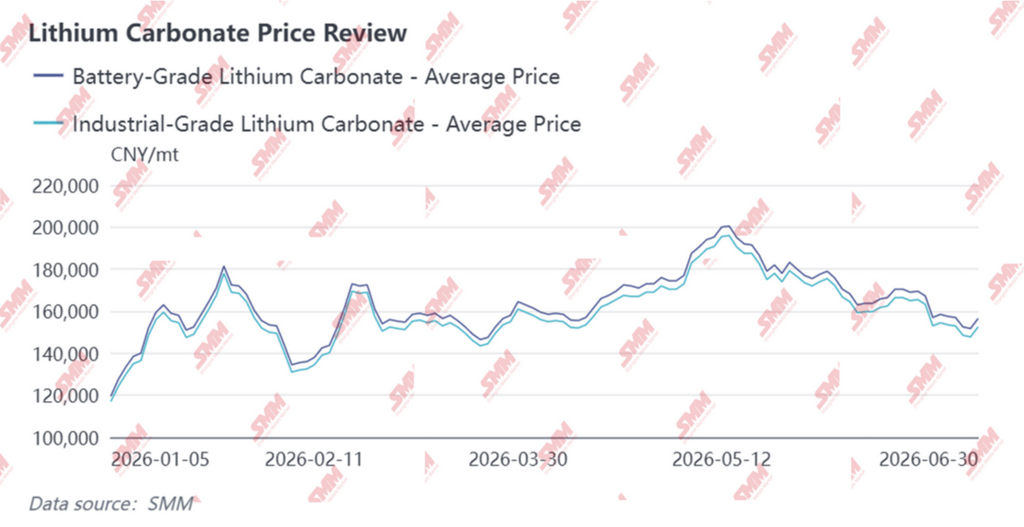

Trong nửa đầu năm 2026, thị trường lithium carbonate cấp pin trong nước trải qua giai đoạn biến động mạnh và rộng, với trung tâm giá có xu hướng tăng lên. Mối quan hệ cung-cầu luôn đan xen, trong khi tâm lý thị trường dao động giữa lạc quan và thận trọng. Mức giá trung bình trong nửa đầu năm dao động từ 149.600 đến 177.000 nhân dân tệ/tấn, cho thấy biến động đáng kể.

Quý I: Tích trữ trước kỳ nghỉ và các động thái hỗ trợ giá khiến giá tăng, rồi giảm, sau đó phục hồi

Trong tháng 1, giá giao ngay lithium carbonate biến động tăng mạnh, với giá trung bình tháng đạt 156.000 nhân dân tệ/tấn—tăng tới 55% so với tháng trước. Về phía cung, sản lượng gần như ổn định; tuy nhiên, khi tỷ lệ hợp đồng dài hạn ký với đối tác thượng nguồn và hạ nguồn giảm, các nhà sản xuất muối lithium giảm thực hiện các đơn hàng này. Do đó, họ ít muốn bán đơn hàng giao ngay, và tâm lý găm hàng để đẩy giá tăng lên. Về phía cầu, các nhà sản xuất vật liệu hạ nguồn tích trữ trước Tết Nguyên đán vào tháng 2, nhưng mức chấp nhận giá giao ngay tăng nhanh của họ hạn chế. Họ thường áp dụng chiến lược 'mua khi giá giảm', chỉ bổ sung hàng khi giá điều chỉnh. Trong tháng, giá giao ngay lithium carbonate cấp pin đạt đỉnh 181.500 nhân dân tệ/tấn, trước khi giảm xuống khoảng 168.000 nhân dân tệ/tấn vào cuối tháng.

Trong tháng 2, giá giảm trước rồi tăng, với giá trung bình tháng là 149.600 nhân dân tệ/tấn—giảm nhẹ 3,5% so với tháng trước. Đầu tháng, người mua hạ nguồn tiếp tục tích trữ trước kỳ nghỉ, nhưng chiến lược mua hàng vẫn thận trọng, chủ yếu mua khi giá giảm. Từ giữa tháng trở đi, các doanh nghiệp hạ nguồn gần như hoàn tất tích trữ, hoạt động giao dịch chậm lại, và hầu hết áp dụng chiến lược chờ đợi. Về phía cung, các nhà sản xuất muối lithium thượng nguồn vẫn ngần ngại bán hàng giao ngay, giữ vững lập trường hỗ trợ giá; chỉ một lượng nhỏ giao dịch diễn ra ở mức giá cao, khiến thị trường rơi vào trạng thái giằng co.

Vào tháng 3, giá lại tăng mạnh, với giá trung bình tháng tăng 5% so với tháng trước. Về phía cung, khi mùa bảo trì kết thúc, sản xuất dần hồi phục, các nhà sản xuất muối lithium sẵn sàng bán ra ở mức giá tương đối cao khoảng 170 nghìn nhân dân tệ/tấn; về phía cầu, các nhà sản xuất vật liệu cathode tiếp tục chiến lược mua vào khi giá giảm, thể hiện nhu cầu mạnh trong khoảng 140–150 nghìn nhân dân tệ/tấn. Do nhu cầu thuận lợi kéo dài, một số doanh nghiệp tích cực bổ sung hàng tồn kho ở mức giá thấp. Giá tăng vọt lên 172,5 nghìn nhân dân tệ/tấn vào đầu tháng trước khi giảm xuống còn khoảng 163 nghìn nhân dân tệ/tấn vào cuối tháng.

Quý II: Các cú sốc bên ngoài cộng hưởng với gián đoạn nguồn cung; giá phục hồi mạnh theo hình chữ V sâu trước khi đạt đỉnh rồi giảm

Vào tháng 4, thị trường chứng kiến sự phục hồi hình chữ V, với giá trung bình tháng tăng 6% so với tháng trước. Nửa đầu tháng, căng thẳng địa chính trị leo thang tại Trung Đông làm dấy lên tâm lý ngại rủi ro toàn cầu, gây áp lực lên giá kim loại màu và lithium carbonate, khiến giá biến động giảm. Từ giữa đến cuối tháng, một loạt gián đoạn nguồn cung xuất hiện – bao gồm lệnh cấm xuất khẩu của Zimbabwe và chu kỳ gia hạn giấy phép cho các mỏ ở Giang Tây – kết hợp với chi phí hỗ trợ tăng lên, đã đẩy giá hồi phục, dẫn đến mức giá tăng rõ rệt vào cuối tháng. Các cuộc đàm phán giữa người mua thượng nguồn và hạ nguồn vẫn bế tắc, khoảng cách giá tâm lý ngày càng giãn rộng qua từng tuần: nhà cung cấp thượng nguồn giữ vững giá, không muốn bán ra, duy trì mức chào giá cao; người mua hạ nguồn chỉ mua khi thực sự cần, với mức giá tâm lý tập trung trong khoảng 155–175 nghìn nhân dân tệ/tấn. Giá giảm xuống còn khoảng 155,5 nghìn nhân dân tệ/tấn vào nửa đầu tháng, trước khi tăng mạnh lên 177 nghìn nhân dân tệ/tấn vào cuối tháng.

Vào tháng 5, giá có xu hướng biến động tăng với mức giá trung tâm tăng đáng kể, giá trung bình tháng tăng 12% so với tháng trước. Các gián đoạn về phía cung tiếp tục leo thang, cùng với kế hoạch sản xuất vật liệu cathode và pin ở mức cao, dự kiến tháng 6 sẽ còn tăng tốc hơn nữa; sự mất cân đối về thời điểm giữa cung và cầu vẫn chưa được giải quyết. Các nhà sản xuất muối lithium thượng nguồn duy trì lập trường hỗ trợ giá và không muốn bán ra trong suốt tháng; trong khi đó, thị trường hạ nguồn lại phân hóa, với một số doanh nghiệp mua bổ sung ở mức giá thấp, còn phần lớn chấp nhận hạn chế đối với giá cao và chủ yếu mua để đáp ứng nhu cầu trước mắt, dẫn đến khối lượng giao dịch thực tế tương đối trầm lắng. Trên thị trường kỳ hạn, hợp đồng chính trong tháng đã có lúc vượt qua mốc 200.000 nhân dân tệ/tấn, khiến tâm lý thị trường trở nên hưng phấn trong một thời gian.

Bước sang tháng 6, trọng tâm giá dịch chuyển xuống dưới trong bối cảnh biến động. Về phía cung, thông tin gia hạn giấy phép khai thác mỏ tại Jiangxi tiếp tục gây xáo trộn thị trường; tuy nhiên, nhập khẩu lithium cacbonat của Trung Quốc trong tháng 5 đạt mức cao kỷ lục, trong khi biên lai lưu kho tại Sở Giao dịch Kỳ hạn Quảng Châu duy trì ở mức cao khoảng 50.000 tấn, gây áp lực lớn từ hàng tồn kho xã hội. Mặc dù tăng trưởng nhu cầu đáp ứng kỳ vọng thị trường, song không có sự tăng đột biến, khiến giá thiếu động lực đi lên. Các nhà sản xuất muối lithium thượng nguồn ít muốn bán các đơn hàng giao ngay, tiếp tục lập trường giữ giá chắc và hạn chế bán ra; các nhà sản xuất vật liệu và pin hạ nguồn tiếp tục chiến lược mua khi giá giảm, thực hiện mua số lượng lớn để bổ sung hàng tồn kho khi giá xuống dưới 160.000 nhân dân tệ/tấn, qua đó tạo ra sự hỗ trợ nhất định ở đáy thị trường.

Nhìn lại nửa đầu năm, thị trường lithium cacbonat trải qua biến động lớn với xu hướng đi lên, được thúc đẩy bởi nhiều yếu tố kết hợp như gián đoạn nguồn cung, căng thẳng địa chính trị và tích trữ trước kỳ nghỉ. Khoảng cách giá tâm lý giữa thượng nguồn và hạ nguồn vẫn tồn tại, động lực thị trường ngày càng phức tạp, và mối tương quan giữa giá kỳ hạn và giá giao ngay càng thêm chặt chẽ. Bước sang nửa cuối năm, tốc độ phục hồi của phía cung và sự hiện thực hóa nhu cầu của người dùng cuối sẽ là yếu tố then chốt quyết định hướng đi của giá.

2. Phía Cung

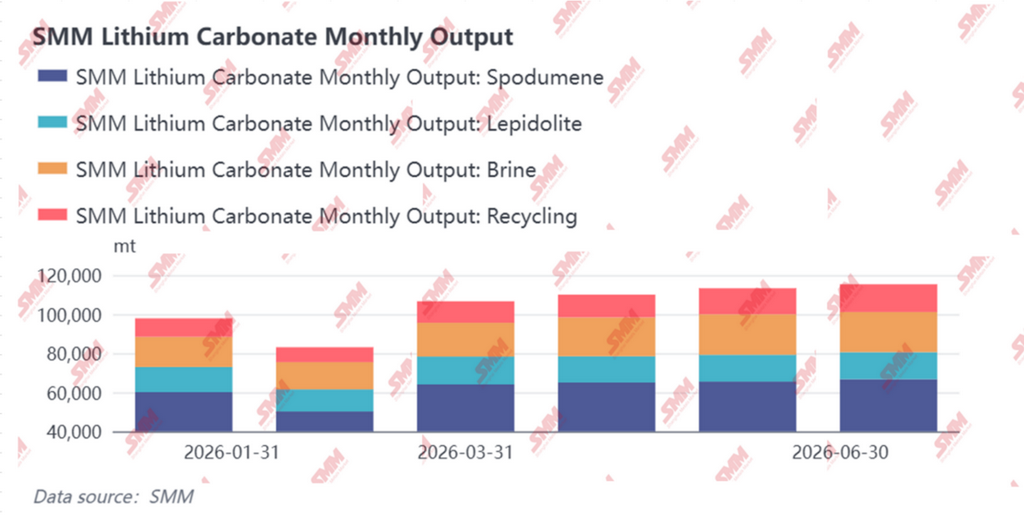

Trong nửa đầu năm 2026, sản lượng lithium cacbonat của Trung Quốc theo mô hình suy yếu ban đầu, sau đó phục hồi và tăng tốc đều đặn. Ngoại trừ gián đoạn từ bảo dưỡng tháng 2, sản lượng hằng tháng tăng dần, với tổng sản lượng lũy kế đạt khoảng 622.000 tấn. Tốc độ phục hồi nguồn cung trùng khớp với biến động giá tại các thời điểm then chốt – giai đoạn sản lượng tăng nhanh diễn ra khi mặt bằng giá dịch chuyển lên mức cao hơn, trong khi các đợt nguồn cung dồi dào lại xen kẽ với những nhịp giá giảm, làm nổi bật cuộc giằng co phức tạp giữa bên bán và bên mua.

Xét theo quý, Q1 ghi nhận biến động sản xuất rõ nét nhất. Tháng 1, sản lượng lithium carbonate của Trung Quốc đạt 97.900 tấn, giảm 1% so với tháng trước. Dù một số dây chuyền đã bắt đầu kế hoạch bảo trì từ giữa đến cuối tháng 1, việc một số dây chuyền mới tiếp tục tăng công suất đã bù đắp hiệu quả phần sản lượng sụt giảm do bảo trì, giúp tổng sản lượng về cơ bản ổn định. Tuy nhiên, sang tháng 2, phạm vi bảo trì tiếp tục mở rộng. Cùng với số ngày làm việc ít hơn trong tháng, sản lượng giảm mạnh xuống còn 83.100 tấn, tương đương mức giảm 15% so với tháng trước. Mặt bằng giá lithium carbonate tháng 2 cũng thoái lui khỏi mức đỉnh tháng 1. Sự sụt giảm nguồn cung phần nào hạn chế dư địa giảm của giá; giá giảm trước rồi phục hồi sau trong tháng, với mức giá bình quân tháng chỉ giảm 3,5% so với tháng trước – một mức sụt giảm tương đối hạn chế. Tháng 3 chứng kiến sự phục hồi rõ rệt của nguồn cung. Khi các doanh nghiệp sau thời gian bảo trì hậu Tết Nguyên đán khôi phục sản xuất, các dây chuyền mới tăng tốc ổn định, và nhu cầu mạnh mẽ từ phía cầu thúc đẩy tỷ lệ vận hành tại các nhà máy hóa chất lithium dạng muối không liên hợp, sản lượng tháng tăng vọt lên khoảng 106.600 tấn, tăng 28% so với tháng trước. Sự phục hồi nhanh chóng của nguồn cung trùng khớp với nhu cầu thu mua mạnh mẽ từ khâu hạ nguồn trong tháng 3. Trong bối cảnh cả cung và cầu cùng tăng trưởng này, giá tiếp tục nhích dần lên, với mức giá bình quân tháng tăng 5% so với tháng trước.

Bước sang Q2, tốc độ tăng sản xuất trở nên ổn định hơn. Sản lượng tháng 4 đạt khoảng 110.000 tấn, nhích nhẹ khoảng 4% so với tháng trước, đóng góp chính đến từ việc các dây chuyền khai thác hồ muối mới tiếp tục gia tăng sản lượng và tỷ lệ vận hành tại các nhà máy hóa chất lithium dạng muối không liên hợp tiếp tục cải thiện. Giá tháng 4 biến động theo hình chữ V do các cú sốc địa chính trị. Trong khi sản lượng bên nguồn cung vẫn ổn định, kỳ vọng về sự khan hiếm nguồn cung nguyên liệu thô – xuất phát từ lệnh cấm xuất khẩu của Zimbabwe và vấn đề gia hạn giấy phép mỏ tại Giang Tây – đã hỗ trợ mạnh mẽ cho đà phục hồi của giá vào nửa cuối tháng. Sản lượng tháng 5 tăng thêm lên khoảng 113.300 tấn, tăng khoảng 3% so với tháng trước, với các mảng khai thác hồ muối và tái chế đóng góp mức tăng ổn định từ việc gia tăng công suất. Đáng chú ý, mặc dù Zimbabwe cấm xuất khẩu quặng tinh lithium, nhưng tồn kho nguyên liệu thô của các doanh nghiệp liên quan vẫn đủ để đảm bảo sản xuất bình thường trong tháng 5, và sản lượng không bị ảnh hưởng đáng kể. Trong tháng, gián đoạn nguồn cung kéo dài kết hợp với nhu cầu mạnh đã đẩy mức giá trung tâm tăng đáng kể, với giá trung bình tháng tăng vọt 12% so với tháng trước. Sản lượng tháng 6 đạt khoảng 115.300 tấn, về cơ bản đi ngang so với tháng trước. Công suất mới trong cả lĩnh vực tái chế và spodumene tiếp tục được đưa vào hoạt động, nhưng các yếu tố bao gồm bảo trì và hạn chế phân bổ nguyên liệu thô đã hạn chế việc mở rộng thêm, giữ cho tổng sản lượng ổn định ở mức cao. Mức giá trung tâm tháng 6 giảm nhẹ do nhập khẩu tăng lên mức kỷ lục và chứng chỉ lưu kho (warrants) dao động quanh 50.000 tấn. Với sản lượng trong nước duy trì ổn định, điều này không hỗ trợ giá một cách hiệu quả, và mức giá thị trường giảm xuống khoảng 160.000 nhân dân tệ/tấn.

Nhìn chung cả nửa đầu năm, nguồn cung đã trải qua ba bước ngoặt chính. Thứ nhất, bảo trì và cắt giảm sản xuất tập trung vào tháng 2 đã dẫn đến giai đoạn thắt chặt nguồn cung, điều này — kết hợp với nhu cầu dự trữ trước Tết Nguyên Đán — đã góp phần ổn định giá trong tháng 1–2. Thứ hai, hoạt động khôi phục sản xuất tập trung trong tháng 3 chứng kiến sản lượng tăng vọt 28% so với tháng trước; trong mô hình tăng trưởng kép của cung và cầu, giá tiếp tục tăng, xác nhận rằng độ co giãn cầu mạnh hơn việc giải phóng nguồn cung trong giai đoạn đó. Thứ ba, sản lượng ổn định ở mức cao trong quý 2, với sản lượng tháng 4–6 duy trì trong khoảng 110.000–115.000 tấn. Tuy nhiên, nhập khẩu tháng 5 tăng vọt lên mức kỷ lục và chứng chỉ lưu kho tiếp tục tích lũy, khiến áp lực tổng cung xuất hiện vào tháng 6 và trở thành lý do chính khiến mức giá trung tâm chịu áp lực và giảm xuống trong tháng đó. Bước sang nửa cuối năm, tốc độ khôi phục sản xuất mỏ ở Giang Tây, lưu thông quặng tinh spodumene và tốc độ ra mắt công suất mới sẽ là những biến số cốt lõi của phía cung cần theo dõi.

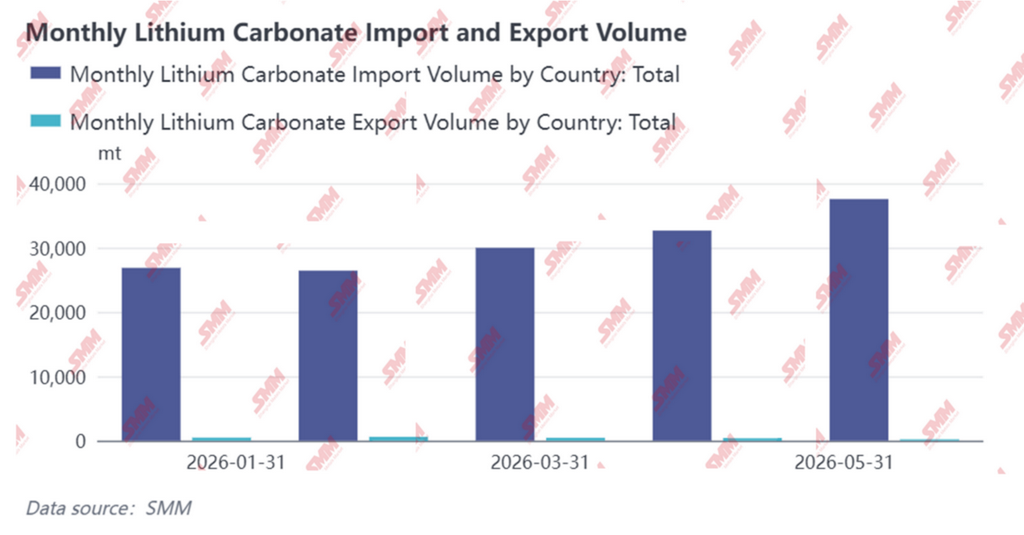

Về mặt Xuất Nhập khẩu, nhập khẩu lithium cacbonat của Trung Quốc tăng dần theo tháng trong nửa đầu năm 2026, với áp lực nguồn cung bên ngoài gia tăng trở thành nguồn tăng trưởng đáng kể cho nguồn cung trong nước. Trong khi đó, xuất khẩu tiếp tục thu hẹp, càng củng cố mô hình dòng vốn ròng vào thị trường Trung Quốc.

Về tổng nhập khẩu, Trung Quốc đã nhập khẩu tổng cộng 153.000 tấn lithium cacbonat trong tháng 1–5, tăng 53% so với cùng kỳ năm trước. Lượng nhập khẩu hàng tháng tăng đều từ đầu năm: nhập khẩu tháng 1 đạt 26.858 tấn, tăng 12% so với tháng trước; tháng 2 giảm nhẹ xuống 26.427 tấn, giảm 2% so với tháng trước nhưng vẫn tăng vọt 114% so với cùng kỳ năm trước; nhập khẩu tháng 3 phục hồi lên 29.974 tấn, tăng 13% so với tháng trước; tháng 4 tăng tiếp lên 32.650 tấn, tăng 9% so với tháng trước; và nhập khẩu tháng 5 leo lên 37.555 tấn, tăng 15% so với tháng trước và 78% so với cùng kỳ năm trước, đánh dấu khối lượng nhập khẩu hàng tháng cao nhất trong nửa đầu năm.

Xét về nguồn nhập khẩu, Chile và Argentina vẫn là hai trụ cột chính trong nhập khẩu lithium cacbonat của Trung Quốc. Từ tháng 1 đến tháng 5, thị phần nhập khẩu hàng tháng của Chile duy trì ổn định trong khoảng 58%–65%, trong khi thị phần của Argentina tăng dần từ 32% vào tháng 1 lên khoảng 30%–39% vào tháng 5. Tổng cộng, hai quốc gia này chiếm hơn 90% tổng nhập khẩu của Trung Quốc. Indonesia, với tư cách là nguồn cung mới nổi, duy trì khối lượng nhập khẩu hàng tháng ở mức 1.000–2.100 tấn, chiếm thị phần khoảng 1%–7%—khối lượng tương đối hạn chế nhưng có tác động bổ sung nhất định. Đáng chú ý, nhập khẩu từ Argentina đạt 10.353 tấn vào tháng 2, với thị phần tăng lên 39%, mức tương đối cao trong những năm gần đây, phản ánh sự giải phóng liên tục năng lực khai thác lithium từ hồ muối của Argentina và sự thâm nhập ngày càng sâu của nguồn cung này vào thị trường Trung Quốc.

Ở khía cạnh xuất khẩu, nửa đầu năm ghi nhận sự thu hẹp liên tục. Xuất khẩu lũy kế từ tháng 1 đến tháng 5 chỉ đạt 2.087 tấn, tăng nhẹ 1% so với cùng kỳ năm trước. Vị thế nhập khẩu ròng lithium cacbonat của Trung Quốc càng được củng cố trong nửa đầu năm, với lượng nhập khẩu vượt xuất khẩu hơn 70 lần.

Nhập khẩu lithi sunfat cũng duy trì tốc độ tăng cao. Nhập khẩu lũy kế lithi sunfat từ tháng 1 đến tháng 5 đạt 71 nghìn tấn, tăng 105% so với cùng kỳ năm trước. Là nguyên liệu thô trung gian quan trọng cho sản xuất lithium cacbonat, sự gia tăng nhập khẩu cho thấy tài nguyên lithium ở nước ngoài, sau quá trình chế biến ban đầu, đang thâm nhập vào Trung Quốc dưới dạng sản phẩm trung gian, tiếp tục mở rộng nguồn nguyên liệu cho sản xuất lithium cacbonat trong nước và là bằng chứng gián tiếp cho việc mở rộng năng lực chế biến ở hạ nguồn. Cần lưu ý rằng, xu hướng nhập khẩu có thể có sự thay đổi theo giai đoạn vào tháng 6. Theo dữ liệu vận chuyển hải quan của Chile, lượng lithium cacbonat Chile xuất khẩu sang Trung Quốc đã giảm đáng kể từ tháng 5 đến tháng 6. Xét đến lịch trình vận chuyển, sự sụt giảm này dự kiến sẽ được phản ánh trong dữ liệu nhập khẩu của Trung Quốc vào khoảng giữa đến cuối tháng 6 và tháng 7, đồng nghĩa nhập khẩu lithium cacbonat của Trung Quốc trong tháng 6 dự kiến sẽ giảm đáng kể so với tháng trước.

3. Phía cầu

Trong nửa đầu năm 2026, nhu cầu hạ nguồn đối với lithium cacbonat cho thấy xu hướng tăng dần qua từng quý. Trong quý 1, tốc độ tương đối chậm do kỳ nghỉ Tết Nguyên đán và tác động của việc cắt giảm trợ cấp, nhưng sang quý 2, nhu cầu mở rộng đáng kể nhờ động lực từ cả lĩnh vực năng lượng và lưu trữ năng lượng. Kế hoạch sản xuất hàng tháng của vật liệu catốt tăng đều đặn, trở thành lực lượng cốt lõi thúc đẩy tiêu thụ lithium cacbonat.

Quý 1: Tạm thời suy yếu trong tháng 1–2, sau đó phục hồi mạnh mẽ vào tháng 3. Tháng 1, thị trường xe năng lượng mới (NEV) Trung Quốc bị ảnh hưởng bởi chính sách giảm một nửa thuế mua hàng trước đó, vốn đã kích thích nhu cầu mua xe trước thời hạn, dẫn đến sự sụt giảm đáng kể về doanh số và áp lực rõ rệt lên nhu cầu pin năng lượng. Trong lĩnh vực lưu trữ năng lượng (ESS), mặc dù việc tăng tốc ổn định các công suất mới đã hỗ trợ sản lượng pin ESS tăng nhẹ, nhưng không đủ để bù đắp mức giảm từ phía năng lượng, khiến nhu cầu tổng thể về chất điện phân và catốt vẫn ảm đạm. Tháng 2, mùa thấp điểm theo mùa quanh Tết Nguyên đán càng kìm hãm nhu cầu sử dụng cuối. Nhu cầu đối với cả pin năng lượng và pin điện tử tiêu dùng vẫn chậm chạp, và với số ngày sản xuất hiệu quả ít hơn, cả doanh nghiệp ESS và pin năng lượng đều cắt giảm kế hoạch sản xuất. Tốc độ mua sắm lithium cacbonat của hạ nguồn chậm lại rõ rệt, và các nhà sản xuất vật liệu catốt tập trung vào việc tiêu thụ hàng tồn kho. Tháng 3, thị trường đạt đến bước ngoặt rõ ràng. Các hãng ô tô đẩy mạnh ra mắt các mẫu xe mới đồng thời dự trữ nguyên liệu cho sản phẩm mới và tiêu thụ hàng tồn kho, dẫn đến nhu cầu pin năng lượng phục hồi nhanh chóng. Các cơ sở lưu trữ năng lượng quy mô lớn và các dự án ESS phía lưới điện đẩy nhanh tiến độ xây dựng tại nhiều khu vực, và cùng với việc triển khai chính sách giá công suất, pin ESS tiếp tục duy trì quỹ đạo tăng trưởng cao. Các doanh nghiệp sản xuất pin liên tục tăng kế hoạch sản xuất và tỷ lệ vận hành. Mức độ sẵn sàng mua sắm của các nhà sản xuất vật liệu catốt tăng đáng kể, và họ thường tích trữ mạnh trong phạm vi giá 140.000–150.000 nhân dân tệ/tấn. Nhu cầu lithium cacbonat hàng tháng tăng từ khoảng 124.700 tấn vào tháng 1 lên 132.200 tấn vào tháng 3, tăng khoảng 6% so với tháng trước.

Quý 2: Nhu cầu được giải phóng toàn diện, các kế hoạch sản xuất duy trì ở mức cao. Từ tháng 4 đến tháng 6, ngành tiếp tục chứng kiến sự tăng trưởng cả về cung và cầu. Về phía năng lượng, xuất khẩu NEV của Trung Quốc duy trì đà tăng mạnh. Đồng thời, giá năng lượng tăng đẩy chi phí vận hành của xe động cơ đốt trong lên cao, kích thích hơn nữa tiêu dùng NEV. Thị trường ô tô nội địa đạt mức tăng doanh số nhẹ. Trong lĩnh vực lưu trữ năng lượng, được thúc đẩy bởi nhu cầu cứng dài hạn từ quá trình chuyển đổi năng lượng toàn cầu và việc xây dựng các hệ thống điện kiểu mới, các dự án được triển khai nhanh hơn và công suất lắp đặt mở rộng ổn định. Bước sang tháng 5–6, kế hoạch sản xuất vật liệu catốt và pin hạ nguồn vẫn ở mức cao. Kế hoạch sản xuất tháng 6 dự kiến còn tăng tốc hơn nữa. Khi hạn chót hòa lưới (ngày 30 tháng 6) đến gần, nhu cầu tích trữ sớm từ hạ nguồn lưu trữ năng lượng được giải phóng mạnh mẽ. Sự cải thiện tổng thể của nhu cầu sử dụng cuối thúc đẩy các doanh nghiệp pin tiếp tục gia tăng sản lượng. Nhu cầu lithium cacbonat hàng tháng tăng thêm từ khoảng 140.400 tấn vào tháng 4 lên 147.700 tấn vào tháng 5, rồi lên 151.000 tấn vào tháng 6, thể hiện mức tăng trưởng nhu cầu khoảng 14% từ cuối quý 1 đến cuối quý 2. Về chiến lược mua sắm, các doanh nghiệp hạ nguồn áp dụng rộng rãi phương thức “mua khi giá giảm”. Họ tích trữ mạnh khi giá lùi về phạm vi 155.000–175.000 nhân dân tệ/tấn, một số thậm chí mua số lượng lớn để dự trữ dưới 160.000 nhân dân tệ/tấn, cho thấy độ co giãn mạnh về giá. Về mặt cấu trúc, trong lĩnh vực vật liệu catốt ba thành phần, mặc dù việc hủy bỏ chính sách hoàn thuế VAT xuất khẩu đã làm tăng áp lực chi phí cho các nhà sản xuất catốt nhắm vào thị trường ngoài Trung Quốc, các nhà sản xuất pin nước ngoài vẫn chưa chọn cách chuyển đổi nhà cung cấp, và các nhà sản xuất catốt Trung Quốc vẫn duy trì lợi thế cạnh tranh không thể thay thế nhờ công nghệ và ưu thế chi phí. Các nhà sản xuất hàng đầu đang đẩy nhanh tiến độ xây dựng và đánh giá các cơ sở ở nước ngoài tại Hàn Quốc, châu Âu và các khu vực khác, và dự kiến vào nửa cuối năm 2026 và 2027, công suất mới ở nước ngoài sẽ bắt đầu tăng dần lượng hàng xuất khẩu. Tuy nhiên, do sự chậm lại của tăng trưởng doanh số NEV toàn cầu và sự đảo ngược chính sách của Mỹ, sản lượng catốt ba thành phần ở nước ngoài dự kiến giảm khoảng 6,5% vào năm 2026. Trong lĩnh vực LFP, các thị trường ngoài Trung Quốc đang ở giai đoạn quan trọng chuyển từ phụ thuộc nhập khẩu Trung Quốc sang nguồn cung nội địa. Các doanh nghiệp Hàn Quốc đang đẩy nhanh quá trình chuyển đổi từ lộ trình công nghệ ba thành phần sang LFP. Nhiều doanh nghiệp đã chính thức công bố kế hoạch công suất, dự kiến Hàn Quốc sẽ dần hình thành năng lực sản xuất LFP trong nửa cuối năm, đưa nước này trở thành một trong những quốc gia triển khai công suất nhanh ngoài Trung Quốc. Cùng với việc đẩy nhanh triển khai các dự án lưu trữ năng lượng của các nhà máy pin nước ngoài và một số dự án pin năng lượng, nhu cầu đối với vật liệu catốt LFP ở nước ngoài đang tăng dần. Tuy nhiên, sản xuất nội địa lại tương đối hạn chế, trong ngắn hạn vẫn phụ thuộc nhiều vào nhập khẩu từ Trung Quốc, qua đó hỗ trợ nhất định cho xuất khẩu vật liệu catốt của Trung Quốc.

Nhìn chung, nhu cầu lithium cacbonat nửa đầu năm đi từ mô hình “thấp rồi cao” trong quý 1 sang giai đoạn bùng nổ toàn diện trong quý 2, với nhu cầu hàng tháng leo thang đều từ 124.700 tấn vào tháng 1 lên 151.000 tấn vào tháng 6, tăng trưởng tích lũy khoảng 21%. Đặc điểm cấu trúc của nhu cầu cũng rõ nét: mô hình động lực kép từ năng lượng và lưu trữ năng lượng liên tục sâu sắc hơn, với độ co giãn tăng trưởng của lĩnh vực ESS vượt trội đáng kể so với lĩnh vực pin năng lượng; hoạt động mua sắm của hạ nguồn nhạy cảm mạnh với giá, và chiến lược “mua khi giá giảm” chiếm ưu thế suốt thời gian, tạo nên hỗ trợ nhu cầu rõ ràng tại các mức giá then chốt.

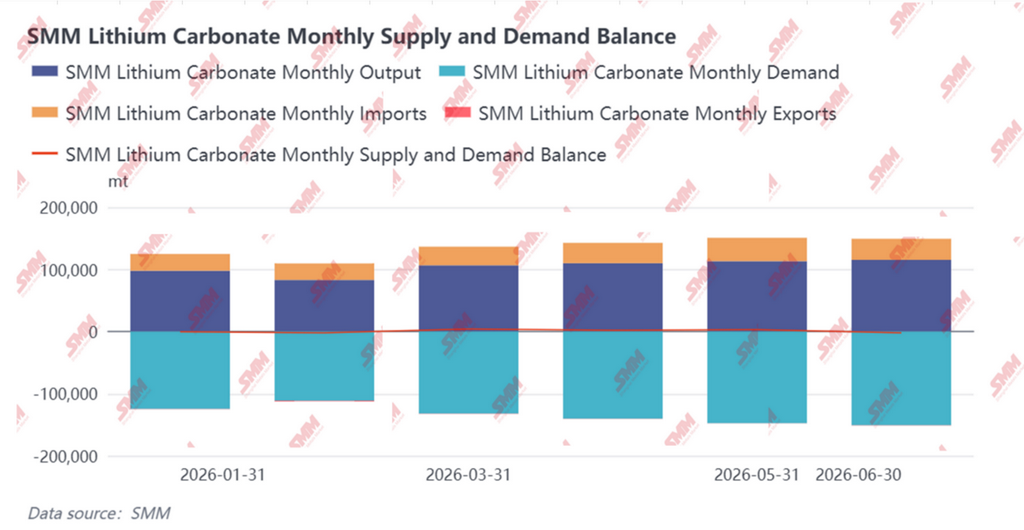

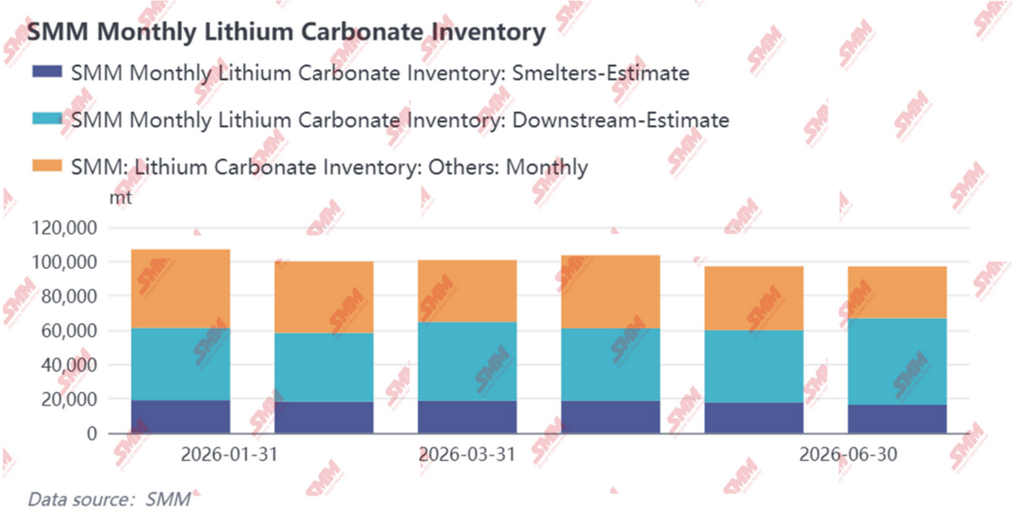

4. Cân bằng Cung-cầu và Hàng tồn kho

Từ góc độ cân bằng cung-cầu, thị trường lithium cacbonat Trung Quốc thể hiện sự cân bằng mong manh trong nửa đầu năm 2026, khi bên bán và bên mua liên tục tìm kiếm điểm cân bằng mới trong bối cảnh mặc cả.

Trong nửa đầu năm 2026, hàng tồn kho lithium cacbonat chuyển từ trạng thái “giảm tồn kho do nhu cầu” của năm 2025 sang “biến động cơ cấu do mặc cả giá”. Việc thượng nguồn giữ giá và hạ nguồn thận trọng trong mua sắm kiềm chế lẫn nhau, cùng với tỷ trọng hợp đồng dài hạn giảm làm gia tăng biến động của thị trường giao ngay. Mặc dù tổng tồn kho không tích lũy đáng kể, nhưng sự luân chuyển tồn kho giữa các khâu diễn ra thường xuyên — thượng nguồn dao động giữa giữ hàng không bán và xuất hàng; hạ nguồn chuyển đổi giữa bổ sung khi giá giảm và tiêu thụ tồn kho; thương nhân trở thành bộ đệm chính trong các đợt biến động giá. Thị trường đang dần chuyển từ giai đoạn giảm tồn kho do mất cân bằng cung-cầu năm 2025 sang trạng thái cân bằng mong manh với độ nhạy giá cao trong nửa đầu năm 2026.

5. Triển vọng nửa cuối năm 2026

Nhìn lại nửa đầu năm 2026, thị trường lithium cacbonat, chịu tác động bởi cả gián đoạn nguồn cung và sự cộng hưởng từ nhu cầu, đã trải qua những biến động mạnh với trung tâm giá dịch chuyển lên cao. Bước sang nửa cuối năm, diễn biến của cán cân cung-cầu sẽ trở thành tâm điểm của thị trường. Theo dữ liệu mới nhất của SMM, thị trường lithium cacbonat Trung Quốc dự kiến sẽ thiếu hụt dai dẳng trong nửa cuối năm, và trung tâm giá có khả năng tăng cao hơn nữa, được hỗ trợ bởi quá trình giảm tồn kho.

Phía cung: Nhiều động lực tăng trưởng dần hiện thực hóa, tỷ lệ vận hành tăng đáng kể

Sản lượng lithium cacbonat của Trung Quốc dự kiến đạt khoảng 786.000 tấn trong nửa cuối năm. Theo nguyên liệu thô, nguồn cung từ lepidolit, nhờ kỳ vọng khôi phục sản xuất tại các mỏ lớn ở Giang Tây, sẽ chứng kiến nguồn cung hiệu quả thực tế tăng so với cùng kỳ năm trước. Spodumene vẫn là nguồn tăng trưởng cốt lõi cho cả năm; được hỗ trợ bởi nhu cầu sử dụng cuối kiên cường và sự dịch chuyển lên cao của trung tâm giá lithium, đơn hàng gia công cho các doanh nghiệp không tích hợp sẽ tăng vọt, tỷ lệ vận hành dây chuyền sản xuất cải thiện, và sản lượng tăng trưởng rõ rệt. Nguồn từ hồ muối và tái chế, được thúc đẩy bởi việc đưa vào vận hành nhanh chóng và giải phóng ổn định công suất mới, sẽ chứng kiến sản lượng tăng trưởng đều đặn, đóng góp trực tiếp vào tăng trưởng cả năm. Nhìn chung, nhu cầu sử dụng cuối mạnh mẽ kết hợp với giá lithium tăng sẽ cải thiện đáng kể kỳ vọng lợi nhuận sản xuất của các doanh nghiệp hóa chất lithium, thúc đẩy họ tăng tải sản xuất. Tỷ lệ vận hành cả năm dự kiến tăng đáng kể so với cùng kỳ. Nhập khẩu và Xuất khẩu: Lithium

Nhập khẩu tinh quặng dần phục hồi, mô hình nhập khẩu ròng lithium cacbonat tiếp diễn

Về phía nhập khẩu, được thúc đẩy bởi các đơn hàng hợp đồng dài hạn từ nước ngoài và nhu cầu gia công nguyên liệu thô lithium sulfat từ một số lò luyện trong nước, nhập khẩu hàng tháng dự kiến duy trì ở mức 30.000–32.000 tấn. Về phía xuất khẩu, do quy mô xuất khẩu lithium cacbonat của Trung Quốc tương đối nhỏ, cộng với giá lithium cacbonat nội địa tương đối cao và nhu cầu cải thiện liên tục, các doanh nghiệp có ít động lực xuất khẩu. Ngoài ra, lithium cacbonat sản xuất từ hồ muối ngoài Trung Quốc vẫn giữ được lợi thế chi phí nhất định. Nhìn chung, xuất khẩu lithium cacbonat của Trung Quốc dự kiến duy trì ổn định trong thời gian tới.

Phía cầu: LFP duy trì đà mạnh, thị trường ba thành phần ổn định và tiến triển

Nhìn về nửa cuối năm 2026, thị trường LFP dự kiến tiếp tục xu hướng tăng trưởng. Trong nửa cuối năm, một lượng đáng kể công suất mới sẽ dần được hoàn thiện và bước vào giai đoạn tăng tốc, với tổng công suất toàn ngành dự kiến vượt 10 triệu tấn/năm và sản lượng cả năm đạt 6,12 triệu tấn. Tuy nhiên, tốc độ tăng công suất của các dây chuyền mới và mức độ đạt sản lượng tối đa thực tế cần được theo dõi vì ảnh hưởng tới nhịp cung. Về cơ cấu sản phẩm, nhu cầu đối với vật liệu có mật độ ép cao tiếp tục gia tăng; việc đẩy mạnh sử dụng pin lưu trữ năng lượng khổ lớn và ứng dụng xe thương mại sẽ tiếp tục thúc đẩy thị phần của các sản phẩm ép cao thế hệ thứ 3,5 và thứ 4, trong khi vật liệu thế hệ thứ 5 dần mở rộng quy mô để đáp ứng nhu cầu hạ nguồn về mật độ năng lượng cao hơn. Thị phần của các sản phẩm thế hệ thấp dự kiến tiếp tục thu hẹp, cơ cấu ngành liên tục chuyển dịch theo hướng cao cấp.

Trong thị trường cathode ternary, nhu cầu pin năng lượng cả trong và ngoài Trung Quốc duy trì ở mức cao vào tháng 6 năm 2026, với sản lượng dự kiến đi ngang so với tháng trước và tăng 37,1% so với cùng kỳ năm trước. Tuy nhiên, do các nhà sản xuất pin đã tích đủ hàng tồn kho trong quý 2, cùng với quý 3 là mùa thấp điểm truyền thống và nguồn cung nguyên liệu thô có xu hướng nới lỏng, nhu cầu có dư địa để giảm bớt. Trong khi đó, khoản hoàn thuế xuất khẩu cho pin lithium sắp bị hủy bỏ vào quý 4, điều này có thể mang lại một số đơn hàng đặt trước cho thị trường Trung Quốc. Sản lượng cathode ternary của Trung Quốc năm 2026 dự kiến đạt 975 nghìn tấn, tăng 19% so với cùng kỳ.

Cân bằng Cung-Cầu và Triển vọng Giá: Giảm tồn kho liên tục hỗ trợ xu hướng giá tăng dao động

Từ góc độ cung-cầu tổng thể, thị trường lithium carbonate nội địa sẽ tiếp tục giảm tồn kho đáng kể trong nửa cuối năm. Mặc dù tăng trưởng nguồn cung đang được giải phóng ổn định, tăng trưởng nhu cầu cứng, nâng cấp cơ cấu và bổ sung nhập khẩu hạn chế cùng nhau nới rộng khoảng cách cung-cầu. Trong bối cảnh này, giá lithium carbonate dự kiến sẽ duy trì xu hướng tăng dao động.

![[Phân tích SMM] Thuận gió trong và ngoài Trung Quốc, Phá vỡ quy luật sắt của chu kỳ cũ: Đánh giá và Triển vọng nửa năm 2026 về cell pin lưu trữ năng lượng](https://imgqn.smm.cn/usercenter/WBREf20251217171728.png)

![[Phân tích SMM] Đánh giá bán niên 2026 thị trường màng ngăn: Mô hình cung cầu thắt chặt nhẹ, mặt bằng giá dần tăng](https://imgqn.smm.cn/usercenter/gcOsy20251217171726.jpg)

![H1 Giá coban tinh chế tăng vọt hơn 97% so với cùng kỳ năm ngoái; Nhu cầu hiện vẫn là trọng tâm; Thị trường có thể kỳ vọng gì trong thời gian tới? [Quan sát hàng tuần]](https://imgqn.smm.cn/usercenter/oVqJl20251217171730.jpg)