Tóm tắt

Thị trường nhôm thứ cấp nước ngoài đã trải qua diễn biến"tăng–ổn định–giảm"trong nửa đầu năm 2026. Được hỗ trợ bởi giá nhôm LME mạnh lên, căng thẳng địa chính trị leo thang tại Trung Đông và kỳ vọng nguồn cung thắt chặt, giá phế liệu nhôm và ADC12 đã tăng mạnh trong quý II. Khi logistics dần bình thường hóa, phần bù rủi ro địa chính trị giảm dần, giá LME suy yếu và nhu cầu hạ nguồn vẫn ảm đạm, thị trường quay trở lại các yếu tố cơ bản cung-cầu.

Ngoài biến động giá, nửa đầu năm 2026 còn đánh dấu bước ngoặt quan trọng trên thị trường phế liệu nhôm toàn cầu. Hàng loạt diễn biến chính sách—bao gồm lệnh hạn chế xuất khẩu tạm thời phế liệu nhôm của UAE, đề xuất áp thuế xuất khẩu 15% đối với phế liệu nhôm của EU và cuộc điều tra HB9161 của Mỹ về xuất khẩu phế liệu—cho thấy sự tập trung ngày càng tăng trên toàn cầu vào an ninh tài nguyên và tái chế trong nước. Phế liệu nhôm ngày càng được coi không chỉ là hàng hóa giao dịch mà còn là nguồn tài nguyên chiến lược hỗ trợ năng lực cạnh tranh công nghiệp, khử cacbon và khả năng phục hồi chuỗi cung ứng.

SMM kỳ vọng thị trường nhôm thứ cấp Đông Nam Á sẽ ngày càng chịu ảnh hưởng bởi nhu cầu trong nửa cuối năm 2026. Trong khi các diễn biến địa chính trị và chính sách bảo vệ tài nguyên có thể tiếp tục hỗ trợ phế liệu nhôm cao cấp và tạo ra biến động ngắn hạn, sự phục hồi nhu cầu hạ nguồn vẫn là yếu tố then chốt quyết định giá ADC12 và xu hướng chung của thị trường.

1.0 Tổng quan giá cả

Rủi ro nguồn cung đẩy giá tăng khi thị trường định giá theo kỳ vọng thay vì thiếu hụt thực tế

Thị trường nhôm thứ cấp nước ngoài đã trải qua ba giai đoạn rõ rệt trong nửa đầu năm 2026.

Giai đoạn đầu tiên, kéo dài từ quý I đến đầu quý II, được đặc trưng bởi đà tăng giá trên diện rộng ở thị trường phế liệu nhôm và ADC12. Được hỗ trợ bởi giá nhôm LME tăng, căng thẳng địa chính trị leo thang tại Trung Đông và lo ngại gia tăng về gián đoạn chuỗi cung ứng, những người tham gia thị trường ngày càng định giá theo rủi ro nguồn cung trong tương lai thay vì tình trạng thiếu hụt thực tế trước mắt.

Giai đoạn thứ haidiễn ra trong nửa đầu quý II. Khi căng thẳng địa chính trị leo thang, lo ngại về hoạt động vận chuyển qua eo biển Hormuz và Biển Đỏ gia tăng đáng kể. Tham gia thị trường ngày càng quan ngại không chỉ về chậm trễ vận tải mà còn về sự ổn định của nguồn cung phế liệu nhôm từ Trung Đông. Cùng thời điểm, UAE áp dụng lệnh hạn chế xuất khẩu tạm thời đối với một số loại rác thải công nghiệp và phế liệu kim loại, củng cố kỳ vọng về tình trạng khan hiếm hơn đối với phế liệu nhôm cao cấp trên khắp châu Á. Do đó, giá phế liệu nhôm bước vào giai đoạn tăng nhanh.

Giai đoạn ba bắt đầu vào cuối tháng 6. Khi hậu cần dần trở lại bình thường và lo ngại về gián đoạn nguồn cung giảm bớt, yếu tố bù rủi ro địa chính trị gắn trong giá nhôm bắt đầu được giải phóng. Trong khi đó, giá nhôm LME suy yếu và nhu cầu hạ nguồn ảm đạm đã đẩy cả giá ADC12 và phế liệu nhôm vào giai đoạn điều chỉnh, đưa thị trường trở lại với động lực cung-cầu cơ bản.

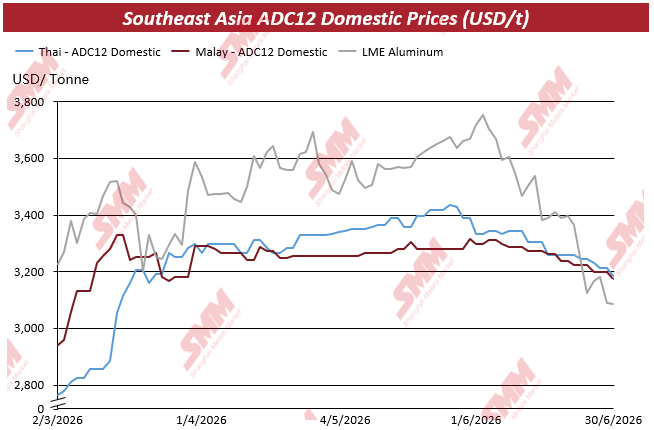

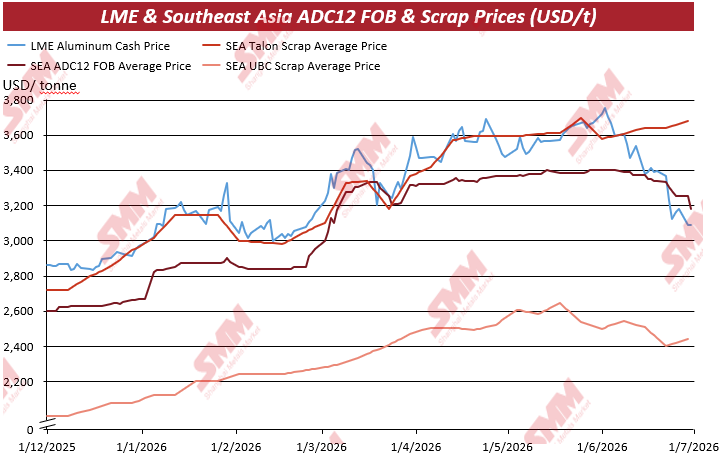

Theo đánh giá giá của SMM, nhôm LME vẫn là chuẩn mực chính cho thị trường nhôm thứ cấp nước ngoài trong suốt nửa đầu năm. Dưới sức ép từ lo ngại nguồn cung, giá nhôm LME kỳ hạn ba tháng đã leo từ mức khoảng 3.156,5 USD/tấn cuối tháng 2 lên trên 3.500 USD/tấn vào đầu tháng 3. Mặc dù giá sau đó tạm điều chỉnh, nhưng nhôm LME tiếp tục dao động trong phạm vi 3.400–3.600 USD/tấn suốt tháng 4 và tháng 5, tạo hỗ trợ chi phí mạnh mẽ cho cả hợp kim ADC12 và phế liệu nhôm trên khắp Đông Nam Á.

Được hỗ trợ bởi giá LME cao hơn, giá ADC12 trên khắp Đông Nam Á cũng tăng theo. Giá ADC12 nội địa tại Thái Lan từ dưới 2.800 USD/tấn hồi đầu tháng 3 tăng lên trên 3.400 USD/tấn vào cuối tháng 6, trong khi giá nội địa Malaysia phục hồi từ dưới 3.000 USD/tấn lên mức khoảng 3.300 USD/tấn. Giá chào FOB trên toàn khu vực cũng diễn biến theo xu hướng tương tự. Giá phế liệu Talon, Tense và UBC đều tăng cùng với ADC12, trong đó phế liệu cao cấp vượt trội so với hợp kim thành phẩm.

Tuy nhiên, đà tăng này không đến từ tiêu thụ hạ nguồn mạnh hơn. Thay vào đó, nó phản ánh sự đánh giá lại toàn thị trường về nguồn cung trong tương lai.

Theo khảo sát thị trường của SMM, các thương nhân ít quan tâm đến việc liệu hàng có sẵn ngay hay không mà lo ngại hơn về khả năng đảm bảo nguồn cung ổn định trong những tháng tới. Trong bối cảnh kỳ vọng nguồn cung thắt chặt, nhiều nhà cung cấp giảm bán giao ngay với dự đoán giá sẽ cao hơn, trong khi người tiêu dùng hạ nguồn tăng mua để đảm bảo phế liệu chất lượng cao. Do đó, giá Talon và Tense tăng nhanh hơn ADC12.

Các nhà sản xuất hợp kim thành phẩm đối mặt tình hình khác. Dù chi phí nguyên liệu tăng đáng kể, họ không thể chuyển toàn bộ chi phí cao hơn sang hạ nguồn. Với nhà sản xuất ADC12, việc tăng giá bền vững cuối cùng phụ thuộc vào việc các nhà đúc khuôn, sản xuất linh kiện ô tô và người dùng cuối có chấp nhận báo giá cao hơn hay không. Khi đơn hàng hạ nguồn không cải thiện đáng kể, khả năng hấp thụ chi phí cao hơn của thị trường vẫn hạn chế.

Sự mất cân bằng này ngày càng rõ rệt trong nửa sau quý hai.

Dù giá phế liệu cao cấp vẫn tương đối vững, mức tăng của ADC12 bắt đầu mất đà. Khi logistics Trung Đông cải thiện và lo ngại nguồn cung giảm dần, phần bù rủi ro địa chính trị tích lũy đầu năm bắt đầu phai nhạt. Đồng thời, giá nhôm LME yếu hơn càng giảm hỗ trợ chi phí cho ADC12 nước ngoài.

Theo đánh giá của SMM, báo giá FOB ADC12 Đông Nam Á dần rút về phạm vi 3.100–3.200 USD/tấn sau tháng 6, với một số giao dịch giao ngay tiến gần mức 3.150 USD/tấn. Trên thị trường phế liệu, Talon cao cấp vẫn tương đối ổn định, trong khi UBC và phế liệu cấp thấp hơn bắt đầu điều chỉnh giảm từ trước đó.

Biến động giá này cho thấy rõ ràng đà tăng nửa đầu năm chủ yếu do kỳ vọng nguồn cung chứ không phải cải thiện thực sự từ nhu cầu hạ nguồn. Một khi rủi ro nguồn cung giảm bớt, giá thị trường tất yếu quay về các yếu tố cơ bản về tiêu thụ, với nhu cầu người dùng cuối một lần nữa trở thành yếu tố chi phối hướng giá.

2.0 Cung, Cầu và Luồng Thương mại

Hoạt động Thương mại Bình thường hóa khi Nhu cầu Thay thế Lo ngại về Nguồn cung

Khi gián đoạn nguồn cung dần được giải quyết trong quý 2, thị trường nhôm thứ cấp nước ngoài bước vào giai đoạn điều chỉnh mới. Thay vì thiếu hụt nguyên liệu trầm trọng, thị trường có đặc điểm là nguồn cung tạm thời eo hẹp cùng với sự phục hồi chậm hơn dự kiến của nhu cầu hạ nguồn. Sự mất cân bằng này dần chuyển quyền định giá khỏi lo ngại về nguồn cung và quay trở lại các yếu tố cơ bản của thị trường.

Về phía cung, căng thẳng địa chính trị leo thang ở Trung Đông và các hạn chế xuất khẩu phế liệu nhôm tạm thời của UAE ban đầu làm gia tăng lo ngại về nguồn cung phế liệu chất lượng cao. Nhiều thương nhân ngày càng ngần ngại bán hàng giao ngay, trong khi các nhà tiêu thụ hạ nguồn đẩy nhanh việc mua hàng để đảm bảo nguyên liệu trước nguy cơ gián đoạn nguồn cung. Do đó, hoạt động mua hàng trên khắp Đông Nam Á tăng cường trong nửa đầu quý 2.

Tuy nhiên, khi điều kiện vận chuyển cải thiện và logistics dần trở lại bình thường, kỳ vọng về nguồn cung ổn định hơn. Những lo ngại trước đó về gián đoạn kéo dài bắt đầu giảm bớt, và tâm lý thị trường trở nên lý trí hơn rõ rệt. Cùng lúc đó, một số nhà chế biến phế liệu chuyển chiến lược từ tích trữ sang giảm tồn kho do kỳ vọng giá yếu đi, dẫn đến nguồn cung giao ngay được cải thiện trên các thị trường khu vực.

Tuy nhiên, nhu cầu không phục hồi cùng tốc độ.

Theo khảo sát thị trường của SMM, hầu hết các nhà sản xuất ADC12 trên khắp Đông Nam Á chỉ ghi nhận sự cải thiện khiêm tốn về đơn hàng từ các lĩnh vực ô tô, đúc khuôn và sản xuất công nghiệp. Do đó, các chiến lược mua hàng vẫn thận trọng, với phần lớn nhà sản xuất tiếp tục hoạt động theo phương thức mua hàng kịp thời và duy trì lượng hàng tồn kho tương đối thấp. Rất ít công ty cho thấy sự sẵn sàng tái tạo dự trữ nguyên liệu bất chấp các đợt tăng giá trước đó.

Một số thành phần tham gia thị trường cũng cho biết chi phí phế liệu cao hơn không thể được chuyển hết sang khách hàng hạ nguồn. Kết quả là, giá giao dịch thực tế trong nhiều trường hợp vẫn thấp hơn 50–100 USD/tấn so với giá chào bán trên thị trường, phản ánh tâm lý mua hàng thận trọng và sự chấp nhận hạn chế của hạ nguồn đối với giá hợp kim cao hơn.

Số liệu thương mại tiếp tục minh họa cho sự thay đổi trong hành vi mua hàng.

Theo dữ liệu của SMM, ASEAN đã nhập khẩu khoảng 106,3 nghìn tấn phế liệu nhôm vào tháng 4 năm 2026, trong khi xuất khẩu đạt khoảng 59 nghìn tấn, dẫn đến nhập khẩu ròng khoảng 47,3 nghìn tấn. Vào tháng 5, nhập khẩu tăng lên khoảng 116,4 nghìn tấn, trong khi xuất khẩu cũng tăng lên khoảng 69,9 nghìn tấn, khiến nhập khẩu ròng về cơ bản không đổi ở mức khoảng 46,5 nghìn tấn.

Mặc dù tổng nhập khẩu tăng hơn 10 nghìn tấn so với tháng trước, nhưng xuất khẩu cũng tăng tương ứng khiến nhập khẩu ròng duy trì tương đối ổn định. Điều này cho thấy khối lượng nhập khẩu cao hơn chủ yếu được hấp thụ bởi nhu cầu sản xuất liên tục và lưu thông thương mại bình thường, chứ không góp phần tích lũy tồn kho đáng kể trong khu vực.

Nói cách khác, thị trường đang bổ sung dòng nguyên liệu thay vì tồn kho.

Diễn biến giá cũng bắt đầu phân hóa giữa phế liệu nhôm cao cấp và hợp kim thứ cấp thành phẩm.

Phế liệu cao cấp, bao gồm Talon và Tense, tiếp tục được hưởng lợi từ lo ngại về nguồn cung nguyên liệu và chính sách hỗ trợ thắt chặt, giúp giá duy trì sức chống chịu tương đối. Ngược lại, ADC12 chịu ảnh hưởng trực tiếp hơn từ nhu cầu sản xuất cuối cùng. Khi đơn hàng từ ngành ô tô và đúc khuôn chỉ phục hồi dần dần, giá hợp kim chịu áp lực giảm lớn hơn khi các nhà sản xuất gặp khó khăn trong việc chuyển chi phí nguyên liệu thô cao hơn qua chuỗi cung ứng.

Đến cuối quý 2, thị trường ngày càng chuyển sang mô hình "giá nguyên liệu thô duy trì sức chống chịu so với giá hợp kim thành phẩm yếu hơn." Sự phân hóa này đã siết chặt đáng kể biên lợi nhuận của các nhà sản xuất nhôm thứ cấp, làm nổi bật sự mất kết nối ngày càng lớn giữa chi phí nguyên liệu thô đầu nguồn và sức mua ở hạ nguồn.

Nhìn chung, nửa đầu năm 2026 là giai đoạn tái cân bằng thị trường hơn là tình trạng thiếu hụt nguồn cung hoàn toàn. Sự gián đoạn nguồn cung đã thúc đẩy hoạt động thu mua trong giai đoạn đầu năm, nhưng đà phục hồi nhu cầu chậm lại cuối cùng đã hạn chế tính bền vững của mức tăng giá. Khi những lo ngại địa chính trị dần lắng xuống, hành vi mua hàng, quản lý tồn kho và các dòng chảy thương mại khu vực đều quay trở lại các yếu tố cơ bản, tạo tiền đề cho một thị trường định hướng bởi nhu cầu nhiều hơn trong nửa cuối năm 2026.

3.0 Bảo vệ Tài nguyên Đang Định hình Lại Thương mại Phế liệu Nhôm Toàn cầu

Chính sách Đang Trở thành Yếu tố Định giá Cơ cấu

Trong khi biến động giá nửa đầu năm phần lớn phản ánh sự đánh giá lại rủi ro nguồn cung của thị trường, các diễn biến chính sách đang bắt đầu định hình lại cấu trúc dài hạn của thương mại phế liệu nhôm toàn cầu.

Khi các chính phủ ngày càng chú trọng vào khả năng phục hồi công nghiệp, giảm phát thải carbon và chiến lược kinh tế tuần hoàn, phế liệu nhôm ngày càng được coi là một nguồn tài nguyên chiến lược thay vì chỉ là một mặt hàng có thể giao dịch. Nửa đầu năm 2026 chứng kiến một loạt sáng kiến chính sách từ các nền kinh tế lớn, tất cả đều hướng tới cùng một mục tiêu: giữ lại nhiều nhôm có thể tái chế hơn trong thị trường nội địa để hỗ trợ sản xuất trong nước và tăng cường an ninh chuỗi cung ứng.

Trong số các diễn biến này, các hạn chế xuất khẩu tạm thời của UAE đã có tác động tức thời nhất đối với người mua châu Á.

Là một trong những nhà cung cấp phế liệu nhôm quan trọng của khu vực, UAE đã công bố Quyết định Bộ số 105 năm 2026, ban hành lệnh cấm tạm thời bốn tháng đối với việc xuất khẩu một số chất thải công nghiệp và phế liệu kim loại, bao gồm một số sản phẩm phế liệu nhôm được phân loại theo HS7602. Các hợp đồng quốc tế hiện tại vẫn có thể xin miễn trừ, nhưng thông báo này ngay lập tức làm gia tăng lo ngại về sự sẵn có của phế liệu Trung Đông.

Đối với các thị trường phụ thuộc nhập khẩu như Ấn Độ, Hàn Quốc và một phần Đông Nam Á, chính sách này củng cố kỳ vọng về nguồn cung thắt chặt đối với phế liệu cấp cao. Người mua đẩy nhanh kế hoạch thu mua, trong khi các nhà cung cấp ngày càng thận trọng trong việc cam kết khối lượng dài hạn, góp phần hỗ trợ giá mạnh hơn cho vật liệu chất lượng cao.

Quan trọng hơn, chính sách của UAE không nên được xem là một biện pháp đơn lẻ.

Trong những năm gần đây, quốc gia này đã tiếp tục củng cố khuôn khổ kinh tế tuần hoàn và chiến lược tái chế công nghiệp, khuyến khích xử lý nhiều phế liệu hơn trong nước thay vì xuất khẩu dưới dạng nguyên liệu thô. Khi năng lực sản xuất nhôm thứ cấp trong nước mở rộng, việc giữ chân các nguồn tài nguyên tái chế có giá trị cao hơn trở thành mục tiêu công nghiệp ngày càng quan trọng. Do đó, rủi ro nguồn cung trong tương lai đối với người mua châu Á có thể không chỉ đến từ gián đoạn hậu cần hay địa chính trị, mà còn từ các chính sách quản lý tài nguyên đang thay đổi.

Châu Âu cũng đi theo hướng tương tự, dù bằng các công cụ chính sách khác biệt.

Thúc đẩy bởi Thỏa thuận Công nghiệp Sạch, các sáng kiến kinh tế tuần hoàn và chiến lược công nghiệp liên quan đến CBAM, Liên minh châu Âu ngày càng nhấn mạnh việc cải thiện tính sẵn có của nguyên liệu thô thứ cấp cho các nhà sản xuất nội địa. SMM nhận định EU đang đề xuất mức thuế xuất khẩu 15% đối với phế liệu nhôm, dự kiến có hiệu lực vào tháng 9, với mục tiêu hạn chế xuất khẩu và ưu tiên tái chế trong nước.

Nếu đề xuất được thực thi, chi phí tìm nguồn phế liệu nhôm châu Âu của người mua nước ngoài sẽ tăng, đồng thời giảm sức cạnh tranh của hàng xuất khẩu châu Âu. Với vai trò là nhà cung cấp phế liệu chất lượng cao, người tiêu dùng châu Á có thể đối mặt chi phí thu mua cao hơn và cạnh tranh gay gắt hơn cho các nguồn cung thay thế.

Hoa Kỳ cũng đang phát tín hiệu chính sách quan trọng.

Mặc dù Đạo luật Chuỗi cung ứng Nhôm An toàn (HB9161) chưa đưa ra hạn chế xuất khẩu trực tiếp, nhưng yêu cầu điều tra liệu xuất khẩu phế liệu nhôm quy mô lớn có làm suy yếu năng lực cạnh tranh sản xuất và an ninh chuỗi cung ứng của Hoa Kỳ hay không. Sáng kiến này phản ánh sự thay đổi rộng hơn trong tư duy chính sách: nhôm tái chế ngày càng được coi là nguồn tài nguyên công nghiệp chiến lược hỗ trợ sản xuất trong nước, hơn là chỉ một mặt hàng xuất khẩu.

Trong bối cảnh các sáng kiến đưa sản xuất trở lại nội địa, mở rộng sản xuất xe điện và đầu tư liên tục vào sản xuất của Hoa Kỳ, tầm quan trọng chiến lược của phế liệu nhôm dự kiến sẽ tiếp tục tăng. Ngay cả khi chưa có biện pháp kiểm soát xuất khẩu tức thời, đạo luật này đã ảnh hưởng đến kỳ vọng thị trường, thúc đẩy các bên đánh giá lại sự sẵn có lâu dài của phế liệu chất lượng cao từ Hoa Kỳ.

Tổng hợp lại, các hạn chế xuất khẩu của UAE, đề xuất thuế xuất khẩu của EU và rà soát chuỗi cung ứng của Hoa Kỳ đều hướng tới một xu hướng cấu trúc chung.

Thay vì tối đa hóa xuất khẩu vật liệu tái chế, các chính phủ ngày càng ưu tiên tạo giá trị nội địa, năng lực cạnh tranh công nghiệp và an ninh tài nguyên. Điều này đánh dấu sự thay đổi đáng kể trong vai trò của phế liệu nhôm trên thị trường kim loại toàn cầu.

Đối với các nhà sản xuất nhôm thứ cấp ở nước ngoài, tác động vượt ra ngoài biến động giá ngắn hạn. Giá trong tương lai sẽ không chỉ phụ thuộc vào biến động giá LME và cân bằng cung cầu vật chất, mà còn ngày càng phụ thuộc vào định hướng chính sách, dòng chảy thương mại khu vực và khả năng tiếp cận phế liệu chất lượng cao.

Khi thương mại phế liệu nhôm toàn cầu trở nên khu vực hóa hơn, việc đảm bảo nguồn nguyên liệu đầu vào dài hạn ổn định có thể trở nên quan trọng không kém việc quản lý rủi ro giá.

4.0 Triển vọng Nửa cuối năm 2026

Nhu cầu thúc đẩy giá khi chính sách định hình chi phí

Nhìn về nửa cuối năm 2026, thị trường nhôm thứ cấp nước ngoài dự kiến bước vào giai đoạn mới, trong đó nhu cầu hạ nguồn, thay vì gián đoạn nguồn cung, trở thành động lực định giá chính.

Những lo ngại nguồn cung gay gắt từ nửa đầu năm đã dần hạ nhiệt. Điều kiện vận chuyển qua Trung Đông đã cải thiện, dòng hàng hóa trở nên ổn định hơn và sự sẵn có giao ngay đã phục hồi so với thời điểm căng thẳng địa chính trị đỉnh điểm. Đồng thời, các trao đổi thị trường với nhà xử lý phế liệu cho thấy việc giảm tồn kho đang dần thay thế việc dự trữ khi kỳ vọng chuyển sang môi trường giá mềm hơn. Điều này không có nghĩa là phế liệu nhôm đã dồi dào chỉ sau một đêm, mà đúng hơn là câu chuyện thị trường đang rời xa việc mua hoảng loạn sang mua sắm chọn lọc hơn.

Bất chấp sự sẵn có được cải thiện, phế liệu nhôm chất lượng cao khó có khả năng dư cung về mặt cấu trúc.

Các chính sách bảo vệ tài nguyên do UAE áp dụng, thuế xuất khẩu do EU đề xuất và các thảo luận chính sách đang diễn ra tại Hoa Kỳ đều cho thấy các chính phủ ngày càng ưu tiên tái chế nội địa và sức cạnh tranh công nghiệp. Những biện pháp này dự kiến sẽ thắt chặt sự sẵn có của phế liệu chất lượng cao về dài hạn, ngay cả khi hậu cần ngắn hạn tiếp tục bình thường hóa. Do đó, các loại phế liệu chất lượng cao như Talon, Tense và UBC cao cấp có khả năng duy trì mức hỗ trợ tương đối tốt so với các vật liệu cấp thấp hơn.

Tuy nhiên, nhu cầu dự kiến vẫn là biến số chính trong suốt nửa cuối năm.

Theo khảo sát thị trường của SMM, hầu hết các nhà sản xuất hợp kim thứ cấp tại Đông Nam Á tiếp tục báo cáo hành vi mua thận trọng từ khách hàng hạ nguồn. Sản xuất ô tô, hoạt động đúc khuôn và sản xuất công nghiệp vẫn chưa cho thấy sự phục hồi trên diện rộng, khiến người mua duy trì chiến lược thu mua đúng lúc (just-in-time) thay vì tích cực xây dựng tồn kho. Khối lượng giao dịch thực tế vẫn ở mức vừa phải, nhiều bên tham gia thị trường kỳ vọng chỉ cải thiện dần dần tiêu thụ trong nửa cuối năm.

Trong bối cảnh này, nhôm LME dự kiến vẫn là tiêu chuẩn định giá chính cho thị trường nhôm thứ cấp nước ngoài. Biến động giá LME sẽ tiếp tục ảnh hưởng đến chào giá ADC12 và định giá phế liệu, đặc biệt theo cơ chế định giá phổ biến LME cộng phí chuyển đổi. Tuy nhiên, khác với nửa đầu năm, giá LME tăng mạnh hơn khó có khả năng kích hoạt đà tăng giá bền vững nếu nhu cầu hạ nguồn vẫn yếu.

Về dài hạn, các chính sách sản xuất carbon thấp dự kiến hỗ trợ cấu trúc cho nhu cầu nhôm tái chế. Mặc dù CBAM không trực tiếp quyết định biến động giá ngắn hạn tại Đông Nam Á, nó vẫn củng cố tầm quan trọng chiến lược của nhôm tái chế trong chuỗi cung ứng toàn cầu. Khi các nhà sản xuất ô tô và khách hàng công nghiệp ngày càng ưu tiên vật liệu carbon thấp, nhu cầu đối với nhôm thứ cấp dự kiến sẽ tăng theo thời gian. Tuy nhiên, các động lực cấu trúc này khó có thể bù đắp hoàn toàn mức tiêu thụ ngắn hạn yếu hơn trong nửa cuối năm 2026.

Dựa trên cân bằng cung cầu hiện tại và tâm lý thị trường phổ biến, SMM kỳ vọng giá FOB ADC12 Đông Nam Á dao động trong khoảng 3.050–3.200 USD/tấn trong nửa cuối năm 2026, thị trường có khả năng dao động trong biên độ. Nếu nhôm LME tiếp tục suy yếu, giá có thể kiểm tra mức thấp của khoảng. Ngược lại, bất kỳ sự phục hồi nào chỉ do diễn biến địa chính trị thúc đẩy dự kiến mang tính tạm thời trừ khi kèm theo cải thiện đáng kể về nhu cầu hạ nguồn.

Nhìn về phía trước, một số yếu tố đáng được quan tâm chặt chẽ. Chúng bao gồm việc thực thi thuế xuất khẩu phế liệu nhôm do EU đề xuất, tiến triển của cuộc điều tra HB9161 của Hoa Kỳ, các diễn tiến tiếp theo tại địa chính trị Trung Đông, và tốc độ phục hồi của ngành ô tô và đúc khuôn Đông Nam Á. Cùng nhau, những biến số này sẽ quyết định không chỉ hướng giá mà còn các dòng chảy thương mại và chiến lược thu mua trong khu vực trong tương lai.

Nhìn chung, thị trường nửa cuối năm dự kiến chuyển sang môi trường định giá dựa trên nhu cầu, trong đó chính sách ngày càng định hình chi phí thay vì tâm lý thị trường ngắn hạn. Rủi ro địa chính trị vẫn có thể gây biến động tạm thời, nhưng nếu không có tiêu thụ hạ nguồn mạnh hơn, sự tăng giá bền vững có thể vẫn hạn chế.

Quan điểm của SMM

SMM cho rằng diễn biến quan trọng nhất trên thị trường nhôm thứ cấp nước ngoài trong nửa đầu năm 2026 là không phải sự điều chỉnh giá, mà là sự thay đổi trong logic định giá thị trường.

Trong nửa đầu năm, các bên tham gia thị trường ban đầu định giá rủi ro địa chính trị, khả năng gián đoạn nguồn cung và sự thắt chặt nguyên liệu sẵn có. Khi những lo ngại này dần hạ nhiệt, giá cả ngày càng phản ánh nhu cầu hạ nguồn thực tế và hoạt động mua sắm. Quá trình chuyển đổi này đánh dấu sự thay đổi cơ bản trong cách thị trường nhôm thứ cấp nước ngoài có khả năng vận hành trong tương lai.

Đồng thời, phế liệu nhôm đang trải qua sự chuyển đổi rộng lớn hơn trong bối cảnh công nghiệp toàn cầu. Thay vì chỉ được coi là nguyên liệu thô có thể giao dịch, nó ngày càng được công nhận là tài nguyên chiến lược hỗ trợ năng lực cạnh tranh sản xuất, khả năng phục hồi của chuỗi cung ứng và quá trình chuyển đổi sang nền kinh tế tuần hoàn. Các sáng kiến chính sách gần đây từ UAE, Liên minh châu Âu và Hoa Kỳ đều chỉ cùng một hướng dài hạn: tăng cường tiếp cận trong nước đối với vật liệu tái chế đồng thời giảm phụ thuộc vào nguồn cung bên ngoài.

Trong ngắn hạn, nhôm LME sẽ tiếp tục cung cấp tiêu chuẩn định giá chính cho thị trường nhôm thứ cấp nước ngoài, trong khi nhu cầu hạ nguồn sẽ quyết định tính bền vững của bất kỳ sự phục hồi giá nào. Về dài hạn, các chính sách bảo vệ tài nguyên, sự khu vực hóa thương mại phế liệu và an ninh chuỗi cung ứng dự kiến sẽ trở thành các yếu tố định giá cấu trúc ngày càng quan trọng.

Đối với các bên tham gia trong chuỗi giá trị nhôm thứ cấp, năng lực cạnh tranh trong tương lai sẽ không chỉ phụ thuộc vào quản lý biến động giá mà còn vào việc đảm bảo khả năng tiếp cận ổn định phế liệu chất lượng cao, đa dạng hóa kênh thu mua và xây dựng chuỗi cung ứng linh hoạt hơn trong một thị trường toàn cầu ngày càng được định hướng bởi chính sách.

![Xung đột địa chính trị kết hợp với giảm tồn kho đẩy giá nhôm SHFE và LME tăng nhẹ trong ngắn hạn [SMM Aluminum Morning Briefing]](https://imgqn.smm.cn/usercenter/yOYEC20251217171653.jpg)

![Sản xuất, doanh số ô tô nửa đầu năm giảm so với cùng kỳ, cuộc giằng co ADC12 giữa bên bán và bên mua đi ngang [Bình luận sáng SMM về hợp kim nhôm đúc]](https://imgqn.smm.cn/usercenter/DCsGU20251217171652.jpg)