I. Đánh giá tổng quan ngành phôi đồng nửa đầu năm 2026

(I) Chính sách: Kiểm soát chặt chẽ hóa đơn đầu vào, hạn chế dài hạn lưu thông nguyên liệu tái chế

Nửa đầu năm, giám sát tài chính thuế trở thành ràng buộc nền tảng chính đè nặng lên ngành phôi đồng. Chính sách hóa đơn đầu vào đối với tài nguyên tái chế bước vào giai đoạn thực thi áp lực cao, thường xuyên; cá nhân bán hàng có hạn mức hóa đơn 5 triệu nhân dân tệ/năm, thu hẹp đáng kể kênh lưu thông đồng thau phế liệu nội địa không có hóa đơn. Người thu gom cơ sở ít muốn bán ra, dẫn đến khan hiếm kéo dài nguồn đồng thứ cấp hợp chuẩn trong nước.

Trong giai đoạn chuyển tiếp chính sách, chi phí tuân thủ của doanh nghiệp tăng rõ rệt. Các nhà máy gia công vừa và nhỏ, thiếu kênh nguyên liệu ổn định có hóa đơn, buộc phải chủ động cắt giảm sản lượng, bảo trì để tránh rủi ro. Các doanh nghiệp lớn hàng đầu tận dụng chứng chỉ thương mại quốc tế và nguồn nhập khẩu ổn định để bù đắp khoảng trống nguyên liệu, đẩy nhanh tập trung năng lực ngành vào các doanh nghiệp quy mô lớn tuân thủ. Chính sách số 770 về hoàn thuế đồng thứ cấp tiếp tục siết chặt, triệt tiêu không gian lưu thông chợ xám trong ngành. Mâu thuẫn nguyên liệu "có hàng nhưng không có hóa đơn, hàng có hóa đơn giá cao" bao trùm toàn bộ nửa đầu năm.

(II) Nguyên liệu và Xuất nhập khẩu: Nguồn cung thứ cấp nội địa thu hẹp, phí chênh lệch đồng thau thứ cấp nhập khẩu tăng

1. Tắc nghẽn nguyên liệu nội địa gia tăng

Khối lượng lưu thông hợp chuẩn của đồng thau phế liệu nội địa giảm mạnh so với cùng kỳ năm trước, làm suy yếu lợi thế chi phí của đồng thau thứ cấp so với đồng cathode. Hầu hết các nhà máy phôi đồng gặp khó khăn trong thu mua nguyên liệu và chi phí tín dụng cao, lại thêm hạn chế hạn mức của cá nhân, nguồn cung khó có thể trở về mức các năm trước. Trong khi đó, đầu cơ trên thị trường phế liệu đồng thau càng đẩy giá lên cao, hoạt động phân tách đồng-kẽm làm tăng tổng chi phí nguyên liệu.

2. Hàng nhập khẩu trở thành nguồn bổ sung chính, nhưng chi phí tiếp tục tăng

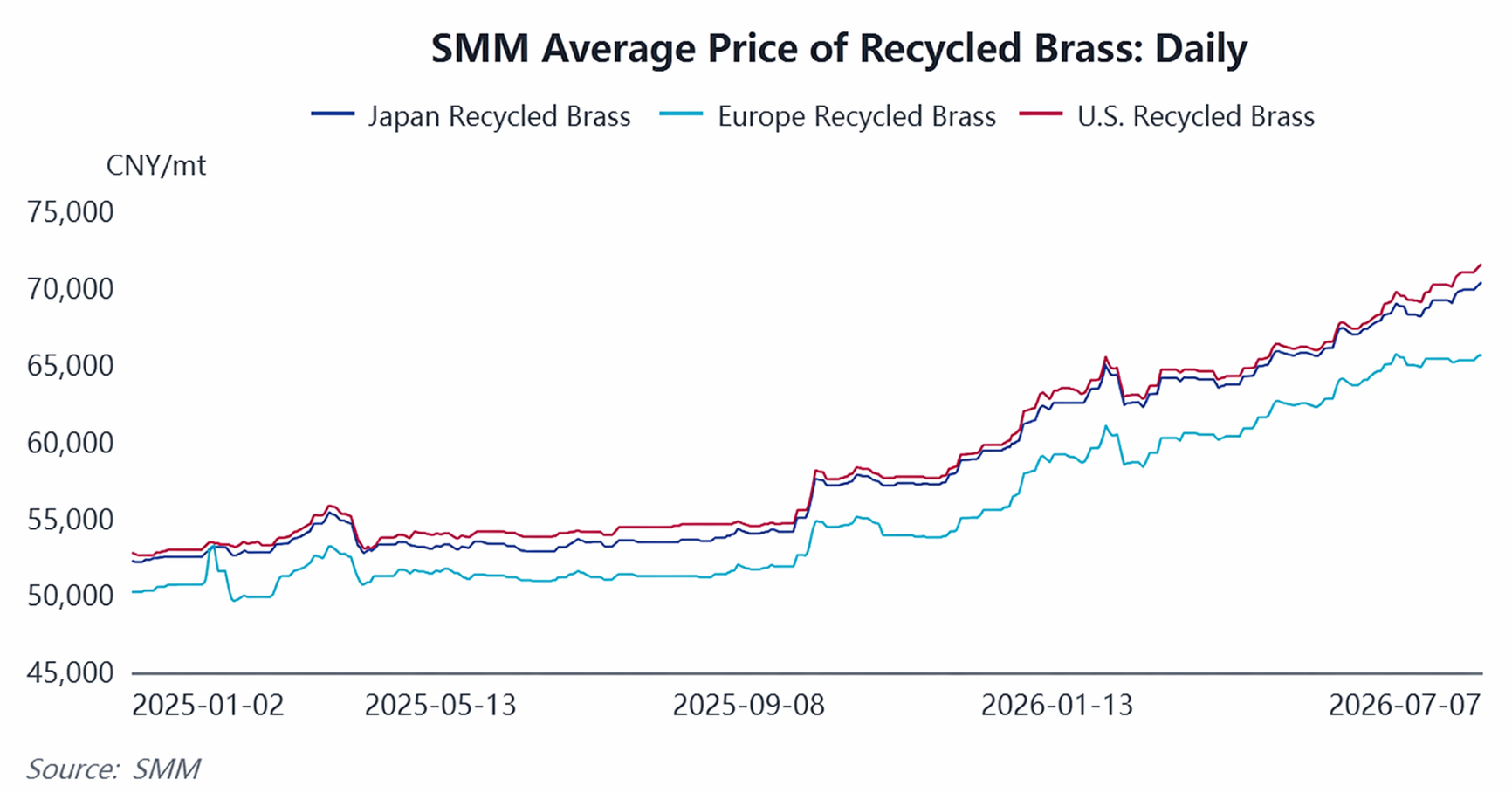

Doanh nghiệp trong nước chuyển sang mua số lượng lớn đồng thau thứ cấp nhập khẩu có hóa đơn. Trong nửa đầu năm, nhập khẩu đồng thau thứ cấp duy trì tăng trưởng so với cùng kỳ, tuy nhiên, sự bất ổn về chính sách xuất khẩu phế liệu đồng ở nước ngoài và giá đồng quốc tế tăng cao đã đẩy phí bảo hiểm thu mua lên. Nguồn cung phế liệu đồng thau ở nước ngoài thắt chặt, và hệ số thu mua nhập khẩu tiếp tục leo thang, làm tăng thêm chi phí nguyên liệu cho phôi đồng thau.

Nguồn dữ liệu: SMM

Nguồn dữ liệu: SMM

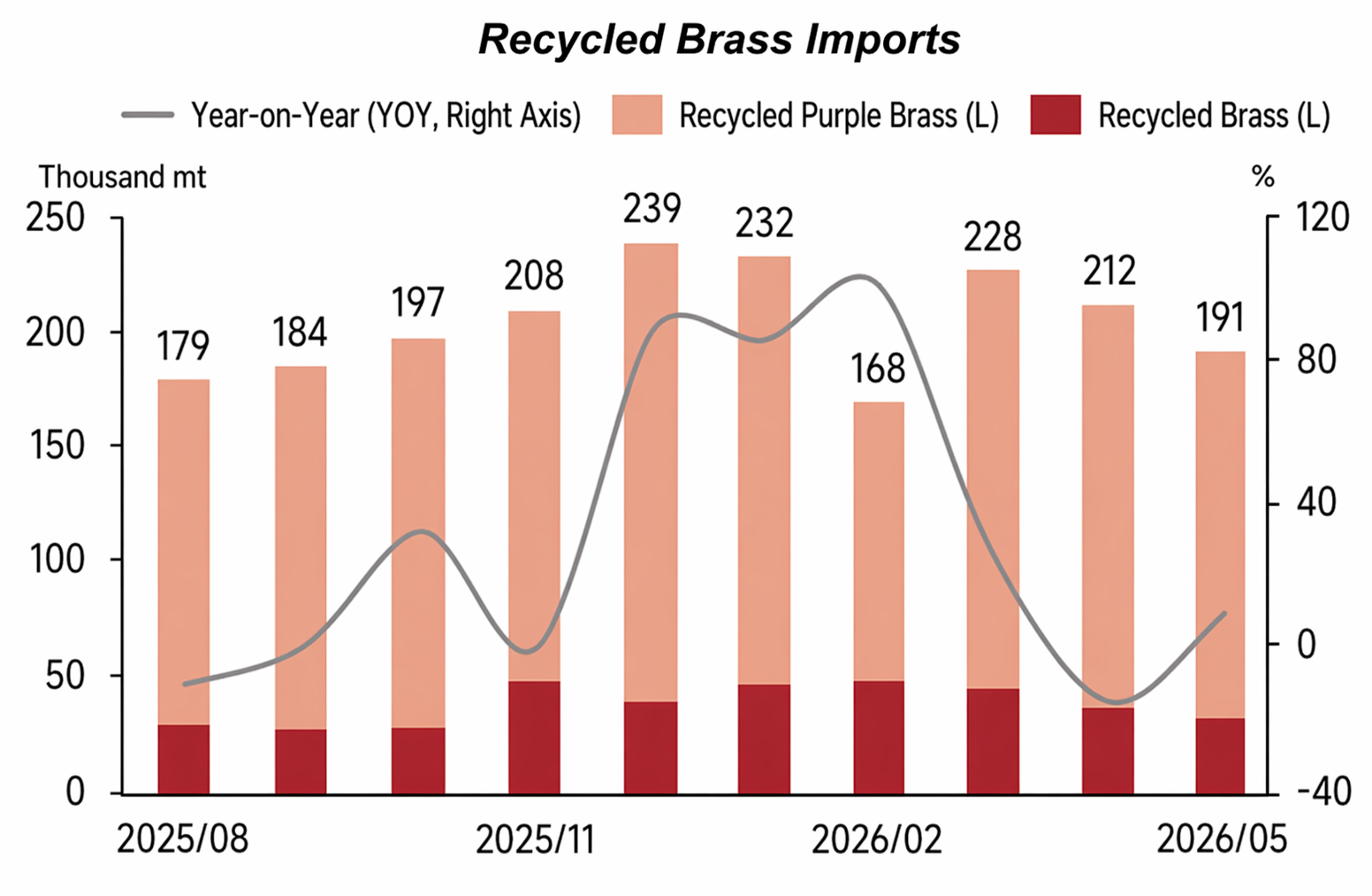

Từ tháng 1 đến tháng 5, nhập khẩu phôi đồng thau lũy kế tại Trung Quốc đạt khoảng 11.400 tấn, giảm 1,23% so với cùng kỳ, nhưng giá trị nhập khẩu lũy kế đạt 105,7079 triệu USD, tăng 23,42% so với cùng kỳ, cho thấy mô hình giảm lượng, tăng giá. Về nguồn nhập khẩu, trong tháng 5, Hàn Quốc vẫn là nước nguồn lớn nhất (chiếm khoảng 40%), tiếp theo là Nhật Bản (khoảng 16%), cho thấy dấu hiệu ban đầu của sự đa dạng hóa khu vực.

(III) Chi phí và Giá cả: Giá đồng dao động mạnh ở mức cao, Phí gia công (RC) ngành tiếp tục giảm

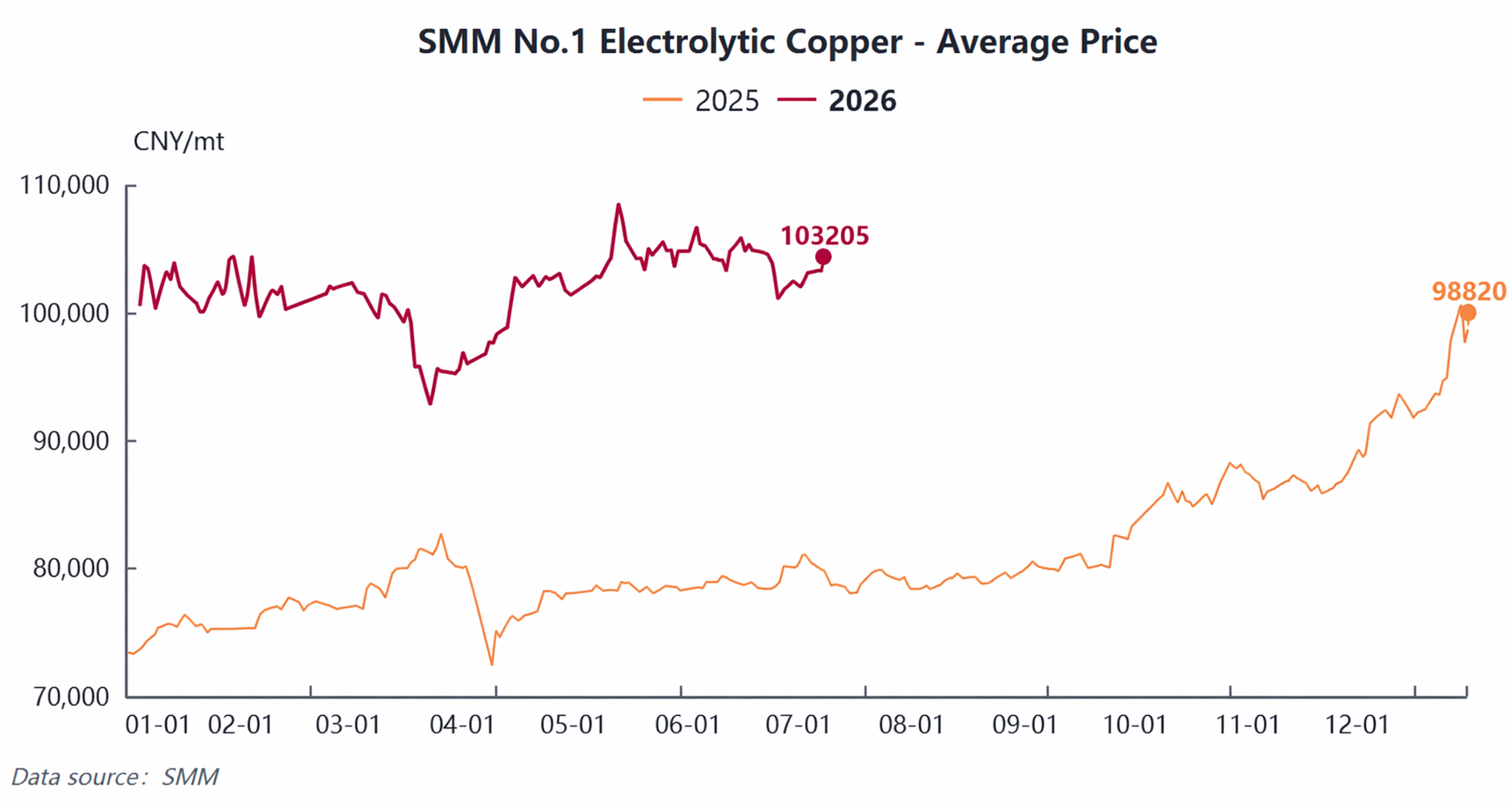

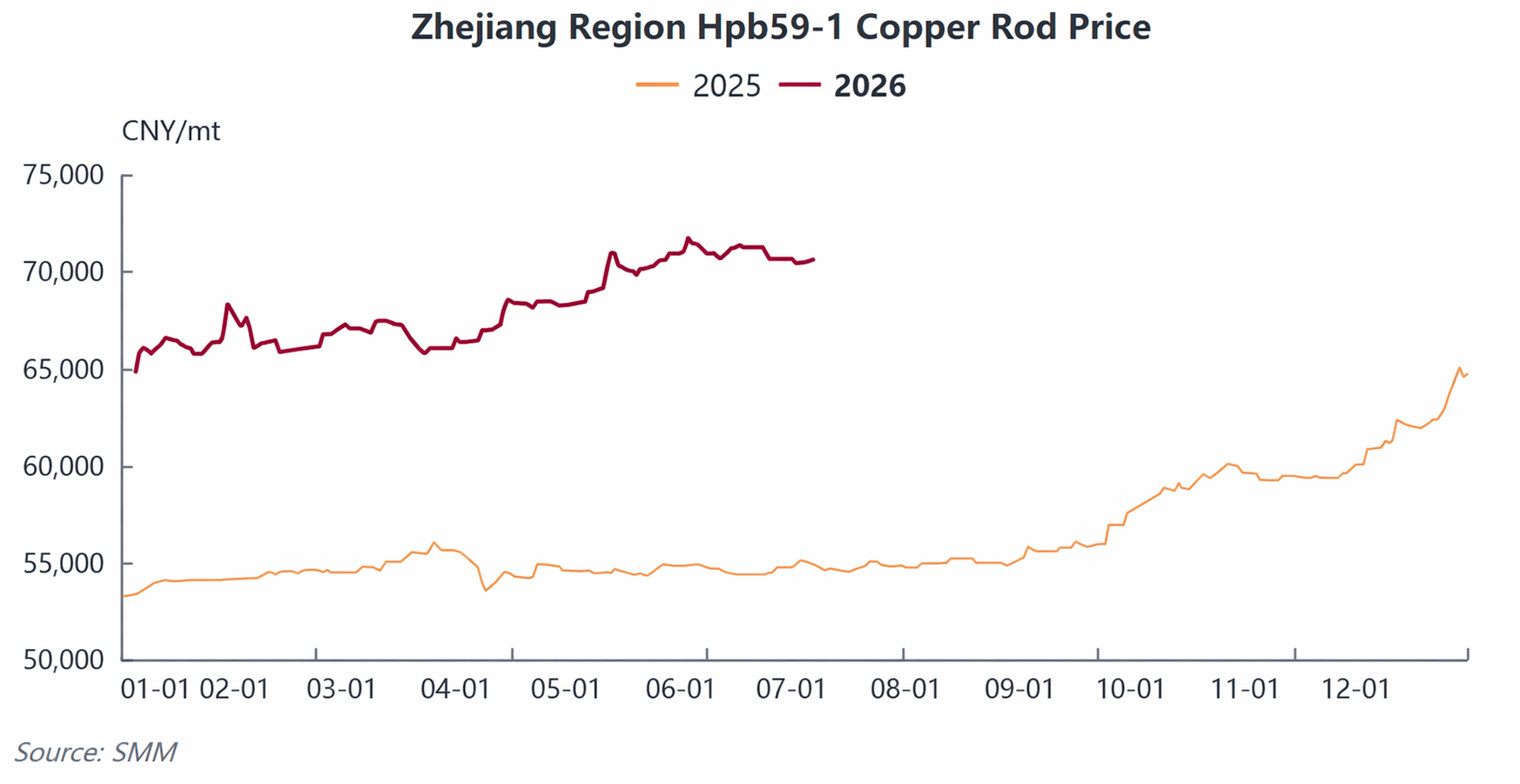

Trong nửa đầu năm 2026, giá đồng cực dương thể hiện mô hình "tăng nhanh rồi rút lui và ổn định ở mức cao." Giá đạt đỉnh năm vào tháng 1 và rơi xuống mức thấp theo chu kỳ vào tháng 3. Trong quý 2, trung tâm giá ổn định trên 100.000 nhân dân tệ/tấn, giá trung bình cả năm tăng mạnh so với cùng kỳ, trực tiếp nâng cao chi phí nguyên liệu cho phôi đồng thau. Tính đến cuối tháng 6, giá giao ngay trung bình của phôi đồng thau Hpb59-1 tại khu vực Chiết Giang đã leo lên mức cao lịch sử 70.650 nhân dân tệ/tấn.

Sự truyền tải giá gặp nhiều tắc nghẽn: nhu cầu đồng thau truyền thống ở hạ nguồn ảm đạm, người tiêu dùng cuối có quyền mặc cả mạnh, vì vậy việc tăng giá nguyên liệu không thể chuyển tiếp suôn sẻ đến hạ nguồn. Ngành thể hiện mô hình áp lực điển hình "tăng giá nhưng lượng yếu." Từ tháng 4 đến tháng 5, áp lực lợi nhuận chung của ngành leo lên mức tồi tệ nhất trong vòng hai đến ba năm qua.

Phôi đồng thau có độ chính xác cao dùng trong năng lượng mới và ứng dụng AI có khả năng chống chịu phí gia công (RC) mạnh hơn nhờ hàng rào kỹ thuật và nhu cầu cứng ổn định, trở thành phân khúc phụ duy nhất có lợi nhuận tương đối ổn định trong nửa đầu năm. Cùng với chi phí logistics, thuế và chiếm dụng vốn tăng lên, hầu hết doanh nghiệp phôi đồng thau vừa và nhỏ vẫn ở trong tình trạng lợi nhuận mỏng hoặc thậm chí thua lỗ trong dài hạn.

(IV) Cung và Cầu: Nhu cầu phân hóa nghiêm trọng, Tỷ lệ vận hành duy trì ở mức thấp

1. Phía cung: Tỷ lệ vận hành suy yếu từng tháng, phân hóa doanh nghiệp rõ rệt

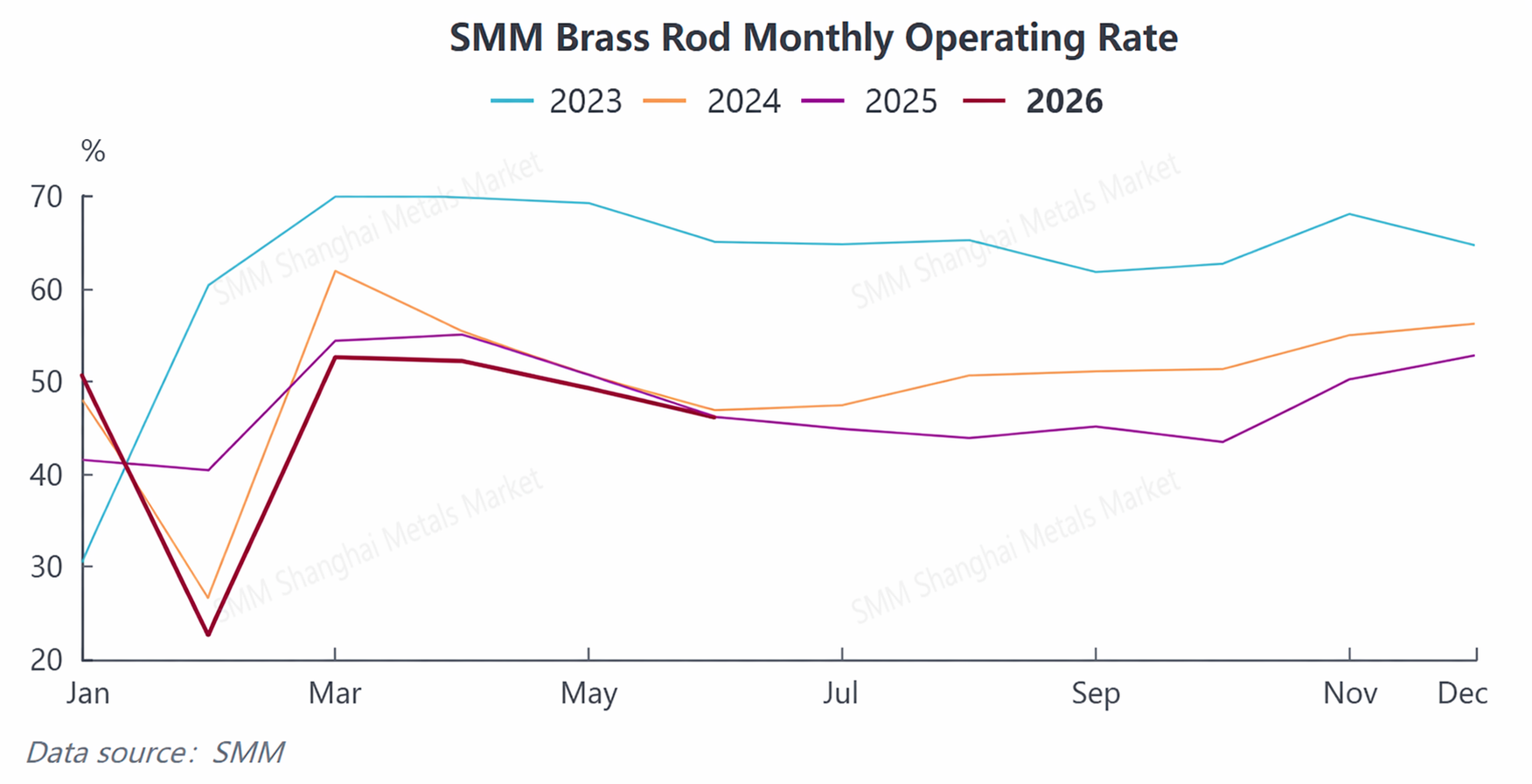

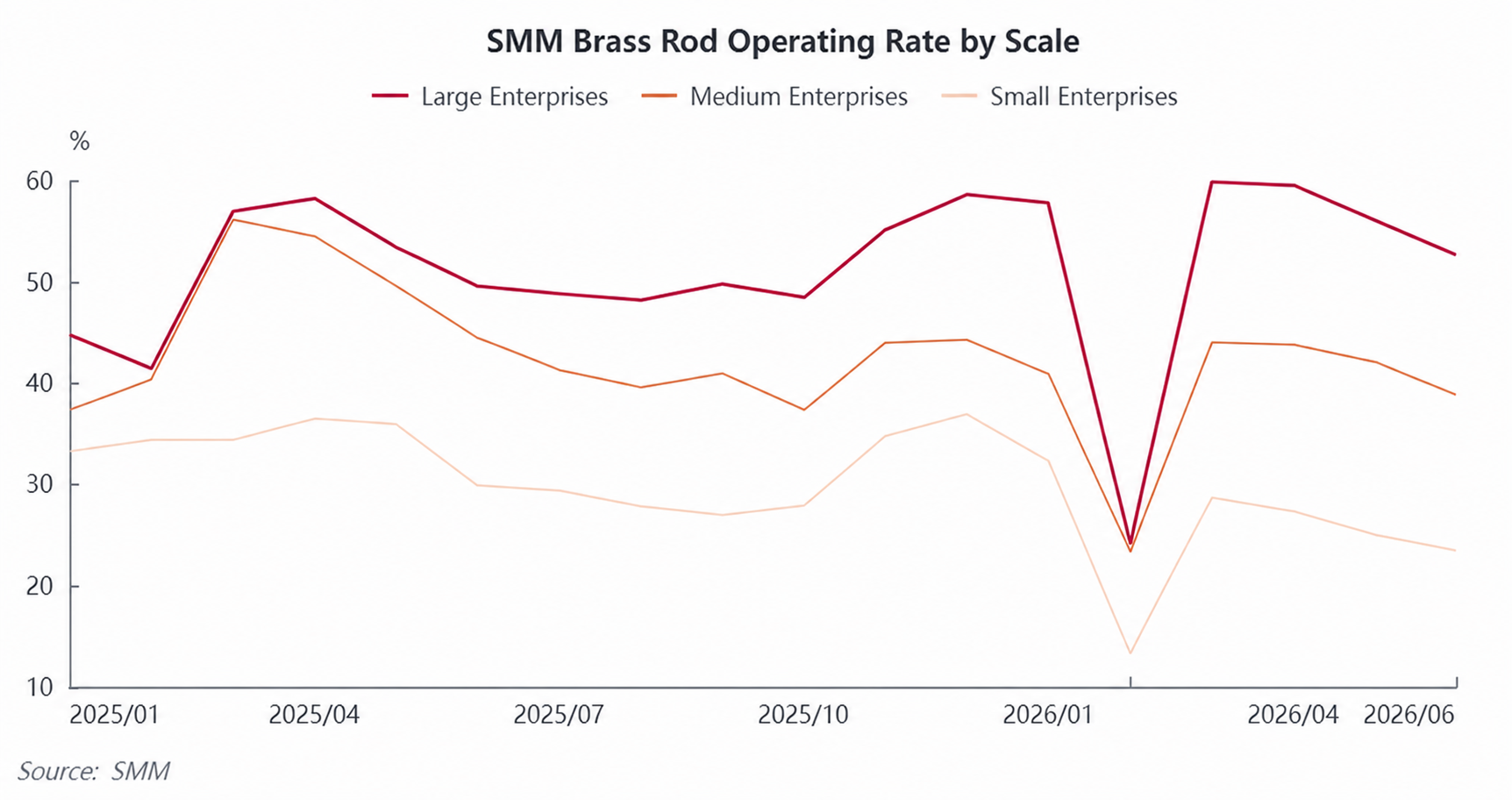

Tỷ lệ vận hành phôi đồng tổng thể giảm trong nửa đầu năm, liên tục giảm từ 50.86% vào tháng 1 xuống 46.09% vào tháng 6, ghi nhận mức giảm cả so với cùng kỳ năm trước và so với tháng trước. Khoảng cách phân hóa năng lực sản xuất tiếp tục nới rộng: các doanh nghiệp lớn có kênh nguyên liệu ổn định đạt tỷ lệ vận hành 52.6% trong tháng 6; doanh nghiệp quy mô vừa, bị chèn ép bởi cả nguyên liệu và đơn hàng, chỉ vận hành ở mức 38.76%; các nhà máy chế biến nhỏ, đối mặt với tình trạng thiếu nguyên liệu và khan hiếm đơn hàng, tỷ lệ vận hành giảm xuống còn 23.44%, làm trầm trọng thêm sự phân hóa trong ngành.

Hạn chế về nguyên liệu là ràng buộc cốt lõi phía cung; cùng với thua lỗ buộc doanh nghiệp phải kiểm soát sản xuất, tỷ lệ sử dụng công suất toàn ngành duy trì ở mức thấp lịch sử trong nửa đầu năm.

2. Phía cầu: Các lĩnh vực truyền thống suy yếu sâu sắc, lĩnh vực mới nổi mạnh lên độc lập

Nhu cầu đồng thau truyền thống (điều hòa không khí, hệ thống ống nước, van, phần cứng tổng hợp) vẫn yếu kéo dài trong nửa đầu năm. Suy thoái hậu chu kỳ bất động sản, kết hợp với mùa thấp điểm sớm của thiết bị gia dụng, khiến người dùng hạ nguồn mua sắm theo nhu cầu mà không có tích trữ tập trung. Trong khi đó, tỷ lệ thâm nhập thay thế của thép không gỉ trong các bộ phận điều hòa không khí tiếp tục tăng, liên tục chuyển hướng nhu cầu cứng từ đồng thau, và đơn hàng phôi đồng thau co lại từng tháng.

Nguồn dữ liệu: SMM

Hỗ trợ nhu cầu cơ cấu tập trung ở phân khúc phôi đồng: ba hệ thống điện (pin năng lượng, động cơ dẫn động và hệ thống điều khiển điện tử) của xe năng lượng mới, trạm sạc công suất lớn, PCS lưu trữ năng lượng, làm mát GPU máy chủ AI và chân cắm chính xác cho mô-đun quang liên tục giải phóng nhu cầu cứng ổn định. Đơn hàng phôi đồng không oxy độ tinh khiết cao luôn đầy, bù đắp một phần sự suy giảm tổng thể của nhu cầu ngành. Tuy nhiên, do công suất phôi đồng chỉ chiếm tỷ trọng hạn chế, điều này không đủ để thúc đẩy sự phục hồi của phân khúc đồng thau's.

II. Triển vọng thị trường ngành phôi đồng nửa cuối năm 2026

Trong quý 3, ngành dự kiến chịu áp lực và chạm đáy.Mùa thấp điểm truyền thống, kết hợp với nhiệt độ cao kìm hãm việc mua sắm của người dùng cuối và tác động liên tục của việc thay thế thép không gỉ, dự kiến sẽ đè nặng lên nhu cầu đồng thau. SMM dự báo tỷ lệ vận hành phôi đồng tổng thể tiếp tục giảm xuống 43,65% trong tháng 7, chạm mức thấp nhất năm. Việc giám sát hóa đơn ngược từ phía chính sách khó có khả nới lỏng, kìm hãm nguồn cung phế liệu đồng thau nội địa tuân thủ. Cùng với các biện pháp kiểm soát xuất khẩu phế liệu đồng ra nước ngoài liên tục thắt chặt, mô hình chênh lệch giá cao đối với đồng thau thứ cấp nhập khẩu dự kiến sẽ kéo dài. Nút thắt nguyên liệu thô sẽ xuyên suốt mùa thấp điểm. Phôi đồng thau được dự báo chịu sức ép từ ba cơn gió ngược: mùa thấp điểm, hàng hóa thay thế và phí tinh luyện thấp, khiến lợi nhuận chịu áp lực dai dẳng trong quý 3. Chỉ có các dự án hạ tầng tính toán AI và xe năng lượng mới tiếp tục được đưa vào vận hành mới có thể mang lại đơn hàng nhu cầu cứng cho phôi đồng, trở thành điểm tựa cầu duy nhất.

Trong quý 4, tình hình dự kiến sẽ phục hồi so với quý trước.Khi thiết bị gia dụng và hệ thống ống nước bước vào mùa cao điểm tích trữ truyền thống, đơn hàng phôi đồng thau được kỳ vọng phục hồi so với tháng trước. Cùng với đợt thúc đẩy mục tiêu năm vào cuối năm ở các mảng quang điện, lưu trữ năng lượng và xe năng lượng mới, nhu cầu phôi đồng dự kiến càng thêm mạnh mẽ, tỷ lệ vận hành ngành và giao dịch đều hồi phục. Tuy nhiên, giá đồng cathode nhiều khả năng tiếp tục đi ngang ở mức cao, khiến giá thành nguyên liệu thô duy trì cao, gây áp lực chi phí lên các doanh nghiệp gia công trong cả năm.

Trong trung và dài hạn, nhu cầu đồng thau truyền thống dự kiến sẽ giảm dần qua từng năm, trong khi tính toán AI, năng lượng mới và lưu trữ năng lượng tạo thành động lực tăng trưởng cốt lõi cho ngành phôi đồng. Các công suất lạc hậu vừa và nhỏ được kỳ vọng liên tục rời khỏi thị trường, còn các doanh nghiệp hàng đầu đồng thời triển khai công suất phôi đồng cao cấp. Ba ngưỡng cửa về nguyên liệu thô, đơn hàng và tuân thủ tiếp tục nới rộng khoảng cách giữa các doanh nghiệp, khiến quá trình chuyển đổi của ngành sang quy mô hóa, tuân thủ và sản xuất cao cấp trở thành xu hướng không thể đảo ngược.

Tóm lại: trong nửa đầu năm 2026, mâu thuẫn cốt lõi của ngành phôi đồng là thiếu hụt nguồn cung do chính sách siết chặt nguyên liệu tái chế, nhu cầu sử dụng cuối truyền thống suy yếu, và lợi nhuận gia công bị giá đồng cao bào mòn. Ngành dựa vào phôi đồng dành cho năng lượng mới và AI để có hỗ trợ về mặt cơ cấu, duy trì môi trường hoạt động nhìn chung yếu kém. Trong nửa cuối năm, thị trường dự kiến sẽ có xu hướng yếu trước, mạnh sau: trong quý 3, ba yếu tố tiêu cực cộng hưởng từ mùa thấp điểm, nguyên vật liệu và sự thay thế dự kiến sẽ khiến tỷ lệ vận hành và lợi nhuận chịu áp lực kéo dài; trong quý 4, sự kết hợp giữa mùa cao điểm truyền thống của người dùng cuối và khối lượng liên tục tăng từ các lĩnh vực mới nổi dự kiến sẽ cải thiện sự thịnh vượng của ngành so với quý trước. Trong trung và dài hạn, chính sách xuất hóa đơn ngược đang định hình lại hệ thống lưu thông đồng thứ cấp, thúc đẩy quá trình thanh lọc thị trường. Phôi đồng chính xác cao cho năng lượng mới và cơ sở hạ tầng tính toán AI dự kiến sẽ trở thành hướng tăng trưởng cốt lõi trong tương lai của ngành công nghiệp phôi đồng.

![Thị trường đồng anode Trung Quốc nửa đầu năm 2026: Sự thu hẹp nguồn cung đảo ngược xu hướng [Phân tích SMM]](https://imgqn.smm.cn/usercenter/YIaMU20251217171711.jpg)

![Tổng kết nửa năm và triển vọng ngành lá đồng Trung Quốc năm 2026 [Phân tích SMM]](https://imgqn.smm.cn/usercenter/kvwSZ20251217171710.jpg)

![[Phân tích SMM] Đánh giá thị trường đồng phế liệu ngoài Trung Quốc nửa đầu năm 2026: Giá đồng tăng vọt, nguồn cung nguyên liệu thắt chặt duy trì mức chiết khấu ổn định](https://imgqn.smm.cn/usercenter/pJSbE20251217171713.jpeg)