Tháng 2/2026 đã chứng tỏ là tháng then chốt về thách thức và điều chỉnh đối với thị trường thép không gỉ toàn cầu. Được thúc đẩy bởi các áp lực kép từ Cơ chế điều chỉnh biên giới carbon (CBAM), căng thẳng thương mại địa chính trị ngày càng gia tăng, hạn ngạch nguyên liệu thô bị thắt chặt đáng kể và sự gián đoạn đột ngột của chuỗi cung ứng, thị trường đã phải điều hướng trong một bối cảnh phức tạp.

Cùng với việc định giá đẩy chi phí sau kỳ nghỉ, những yếu tố này đang thay đổi cơ bản động lực cạnh tranh của ngành. Trọng tâm đang chuyển dịch từ các cuộc chiến giá cả truyền thống sang một cuộc đua đa chiều xoay quanh quản lý dấu chân carbon, tuân thủ thương mại và kiểm soát tài nguyên thượng nguồn.

Thắt chặt quy định và định hình lại chính sách thương mại

Trong lĩnh vực chính sách vĩ mô, xu hướng bảo vệ các ngành thép trong nước và củng cố "rào cản xanh" tiếp tục nóng lên. Đáng chú ý nhất, sự thay đổi đáng kể trong chính sách thuế quan của Mỹ đã gây chấn động dòng chảy tài nguyên toàn cầu.

Chính sách thuế quan của Mỹ: Cuộc chiến pháp lý và thuế suất rộng rãi

- Vào ngày 20 tháng 2, Tòa án Tối cao Mỹ đã ra phán quyết trong vụ Learning Resources, Inc. v. Trump rằng Tổng thống không thể trích dẫn Đạo luật Quyền hạn Kinh tế Khẩn cấp Quốc tế (IEEPA) để áp đặt thuế quan chỉ nhằm mục đích tạo doanh thu. Tuy nhiên, sự mất đi cơ sở pháp lý này đã không ngăn được chương trình nghị sự bảo hộ của chính quyền. Để lấp đầy khoảng trống chính sách và giải quyết thâm hụt thương mại 1.200 tỷ USD, Nhà Trắng đã ngay lập tức viện dẫn Mục 122 của Đạo luật Thương mại năm 1974. Chính quyền đã thông báo áp mức phụ thu toàn diện 10% đối với phần lớn các mặt hàng nhập khẩu (bao gồm thép không gỉ và các sản phẩm điện cơ/thiết bị gia dụng hạ nguồn) bắt đầu từ ngày 24 tháng 2, nhanh chóng tăng lên 15% vào ngày hôm sau. Rào cản thuế quan lịch sử này dự kiến sẽ gây ra những chấn động sâu sắc trong dòng chảy thương mại thép toàn cầu và nhu cầu xuất khẩu đầu cuối.

Indonesia: Trấn áp việc tuân thủ

- Các cơ quan chức năng Indonesia đã công khai chỉ tên một nhà máy luyện thép không gỉ lớn vì không nộp Báo cáo Hoạt động Đầu tư (LKPM) bắt buộc trong tám năm liên tiếp. Động thái này báo hiệu một môi trường quy định nghiêm ngặt hơn sắp tới đối với các doanh nghiệp có vốn đầu tư nước ngoài về việc tuân thủ.

Châu Âu: Phòng tuyến phòng thủ và kỳ vọng xem xét

- Vào ngày 20 tháng 2, Ủy ban châu Âu đã ban hành một thông báo liên quan đến thời điểm hết hạn sắp tới (19 tháng 11 năm 2026) của các biện pháp chống bán phá giá đối với các sản phẩm thép không gỉ cán nguội phẳng từ Ấn Độ và Indonesia, làm rõ thời gian biểu cho việc xem xét. Thị trường đã định giá dựa trên kỳ vọng về cảnh quan cạnh tranh sau khi hết hạn. Trong khi đó, các nhà sản xuất phụ cận như Thổ Nhĩ Kỳ đã được cảnh báo phải cung cấp dữ liệu phát thải carbon đã được xác minh để tránh mức phạt mặc định CBAM cao. Ngược lại, đề xuất của Bộ trưởng Môi trường Đức ưu tiên mua sắm thép "xanh" nội địa đã bị chỉ trích là không thực tế, do sự phụ thuộc nặng nề của nước này vào quặng sắt nhập khẩu.

Trung Quốc: Tác động của Chính sách Xuất/Nhập khẩu

- Về phía xuất khẩu, Trung Quốc đã mở rộng hệ thống cấp phép xuất khẩu để bao gồm tất cả các sản phẩm thép (bao gồm thép không gỉ) có hiệu lực từ ngày 1 tháng 1 năm 2026. Điều này giải thích cho "cuộc đua xuất khẩu" diễn ra vào cuối năm 2025 và vẫn là biến số quan trọng đối với tốc độ xuất khẩu và chi phí tuân thủ trong tháng Hai. Về phía nhập khẩu, Trung Quốc đã thành công trong việc gia hạn và tiếp tục thực thi các biện pháp chống bán phá giá đối với một số phôi thép không gỉ và tấm cuộn nóng, duy trì các hạn chế đối với nguồn cung cụ thể.

Xu hướng Giá: Truyền tải Chi phí Toàn cầu với Sự phân hóa Khu vực

Các yếu tố cơ bản của thị trường được hỗ trợ bởi chi phí nguyên liệu tăng vọt và sự biến động của tỷ giá, kích hoạt làn sóng tăng giá rõ rệt ở các nhà sản xuất lớn toàn cầu vào tháng Hai.

- Việc thực hiện tăng giá ở châu Á: Một nhà sản xuất thép hàng đầu của Hàn Quốc đã tăng giá cho dòng 300 lên 200.000 KRW/tấn, viện dẫn chi phí nguyên liệu và yếu tố tiền tệ. Tương tự, một nhà sản xuất lớn của Nhật Bản đã tăng giá dòng 300 khoảng 20.000 JPY/tấn, do giá nickel. Đài Loan đặc biệt tích cực, với các nhà máy chính thông báo tăng giá đáng kể vào tháng Ba, 2.000 TWD/tấn cho các loại 304 và 316L.

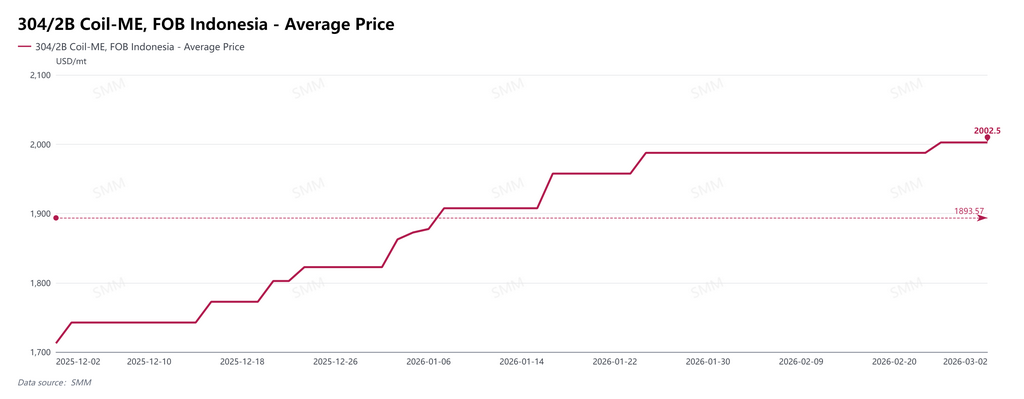

- Giá xuất khẩu Indonesia: Sau kỳ nghỉ, một nhà máy sở hữu Trung Quốc hàng đầu ở Indonesia đã tăng giá chào bán xuất khẩu 304 lên 15 USD/tấn bắt đầu từ ngày 24 tháng 2, một động thái mà thị trường quy cho hạn ngạch quặng nickel chặt chẽ hơn. Ngoài ra, do thị trường molypden quốc tế căng thẳng, giá chào bán xuất khẩu Indonesia cho dòng 316 tăng 100 USD/tấn trong một ngày, làm rộng khoảng cách so với 304.

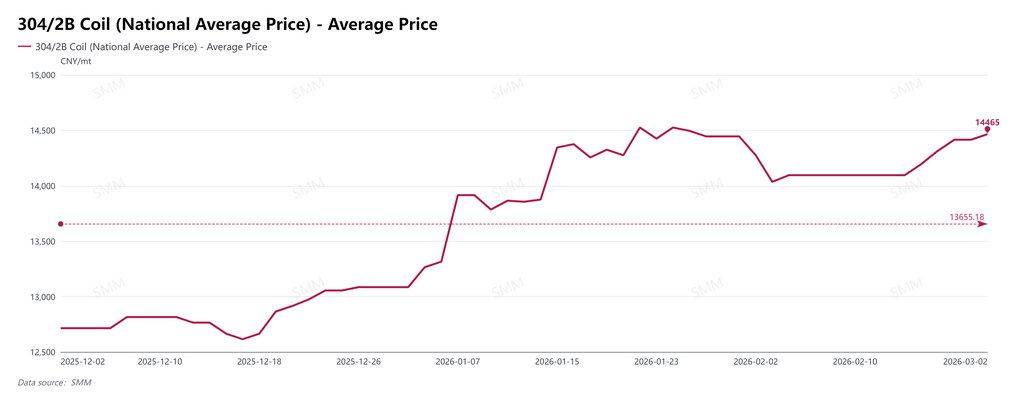

- Trung Quốc: Hiện thực yếu kém so với kỳ vọng mạnh mẽ: Thị trường nội địa Trung Quốc đang trong tình trạng phức tạp của "giảm sản xuất, tích lũy kho và hỗ trợ chi phí." Mặc dù giá có sự hỗ trợ ở đáy—với Coil 304/2B ổn định ở khoảng 14.465 RMB/tấn vào ngày 27 tháng 2—các yếu tố cơ bản cho thấy Foshan và Wuxi đã bước vào giai đoạn tích lũy kho đáng kể vào giữa tháng Hai. Nhu cầu thực sự sau kỳ nghỉ vẫn cần được xác minh.

- Châu Âu: Một gã khổng lồ thép không gỉ châu Âu đã áp dụng mức tăng toàn diện cho phụ phí hợp kim đối với các loại 304 và 316L cho khách hàng châu Âu vào tháng Hai.

Nguyên liệu thô: Cắt giảm chỉ tiêu gặp sự cố đột ngột

Sự yếu kém của chuỗi cung ứng đã được phơi bày trong tháng này, với Indonesia là tâm điểm.

- Cắt giảm chỉ tiêu: Chính phủ Indonesia đã thông báo cắt giảm mạnh chỉ tiêu khai thác quặng nickel năm 2026 xuống còn 260-270 triệu tấn - một sự giảm hơn 100 triệu tấn so với năm trước. Catalyst trực tiếp này đã đẩy giá nickel LME lên mức cao nhất trong ba năm. Ngoài ra, những người trong ngành lo ngại rằng Hiệp định Thương mại Đổi lại Mới giữa Hoa Kỳ và Indonesia (ART) vừa ký có thể ảnh hưởng đến hệ sinh thái nickel hiện tại do Trung Quốc thống trị.

- Sự cố bất ngờ: Gây thêm rủi ro, một vụ sạt lở đất đã xảy ra tại một cơ sở vật liệu năng lượng mới trong khu công nghiệp Indonesia (liên quan đến hoạt động bùn đỏ), dẫn đến việc tạm dừng công việc và điều tra. Điều này đã thêm sự không chắc chắn đáng kể vào chuỗi cung ứng vốn đã căng thẳng.

- Phản ứng ngoại giao: Để quản lý rủi ro chuỗi cung ứng hệ thống, Ấn Độ và Indonesia đã tổ chức hội nghị khoáng sản quan trọng ở Jakarta, tìm kiếm mối quan hệ sâu sắc hơn trong lĩnh vực nickel và lithium.

Dòng chảy doanh nghiệp: Áp lực, mở rộng và nâng cấp

Các tập đoàn toàn cầu đã thể hiện sự khác biệt đáng kể về chiến lược phản ứng đối với môi trường phức tạp.

- Châu Âu – Dưới áp lực: Một số công ty lớn châu Âu đã công bố báo cáo thường niên vào tháng Hai, quy kết hiệu suất kém do nhu cầu yếu ở châu Âu, áp lực giá cả và bảo dưỡng tại các cơ sở nước ngoài. Mặc dù một số công ty lưu ý giá trị bảo vệ trung hạn của CBAM, họ cũng thừa nhận áp lực ngắn hạn từ nhập khẩu chủ động. Triển vọng cho năm 2026 vẫn thận trọng lạc quan, phụ thuộc nhiều vào biện pháp phòng vệ thương mại của EU.

- Châu Á – Mở rộng tích cực: Ngược lại, các công ty châu Á đang mở rộng. Ở Ấn Độ, một nhà sản xuất lớn đã ký thỏa thuận theo chương trình PLI 1.2 để thúc đẩy nâng cấp sản phẩm, trong khi một công ty thép đặc biệt khác dự định mở rộng với mức đầu tư 280 triệu INR. Các công ty Trung Quốc đang đẩy nhanh quá trình toàn cầu hóa, với một công ty vít nhanh trong nước đầu tư 167 triệu RMB để xây dựng cơ sở sản xuất tại Việt Nam.

- Dự án trong nước (Trung Quốc): Tiến độ tiếp tục được đẩy mạnh. Một nhà máy hàng đầu đã hoàn thành phần cán thô R2 trong dự án nâng cấp cán nóng; một doanh nghiệp vật liệu tại Chiết Giang đã hoàn thành kết cấu thép cốt lõi cho dự án Ni-Cr cao cấp; và một nhà sản xuất thép đặc biệt tại Nam Trung Quốc đã thử nghiệm thành công dây chuyền Cán nguội Giai đoạn II.

Công nghệ & Ứng dụng: Xác thực trong các lĩnh vực then chốt

Giá trị của thép không gỉ trong năng lượng mới và hạ tầng tiếp tục được chứng minh.

- Đột phá công nghệ: Một doanh nghiệp hàng đầu của Trung Quốc đã đạt được cung ứng ổn định tấm lạnh SUS630 đông cứng kết tủa tự phát triển, phá vỡ độc quyền nước ngoài và đảm bảo chuỗi cung ứng PCB trong nước.

- Năng lượng hydro: Các nhóm nghiên cứu đã công bố loại thép không gỉ austenit chứa nitơ mới có khả năng chống ăn mòn và giòn hydro vượt trội so với 316L.

- Ứng dụng cuối: Hệ thống đường sắt cao tốc tại Meerut, Ấn Độ đã đi vào hoạt động với thân tàu thép không gỉ nhẹ, trong khi Philadelphia đã chọn 316L siêu chống ăn mòn cho hộp thời gian kỷ niệm 250 năm thành lập Hoa Kỳ.

Triển vọng thị trường: Cơ hội và thách thức trong giai đoạn chuyển đổi

Hướng tới cuối quý I/2026 và xa hơn, thị trường đang trong giai đoạn chuyển đổi giữa các động lực cũ và mới.

- Cần xác thực nhu cầu: Mặc dù giá đã tăng do cú sốc cung (hạn ngạch, tai nạn) và hỗ trợ giá từ nhà máy, việc tích lũy hàng tồn kho tại Trung Quốc là một cảnh báo. Đà tăng phải được xác thực bởi nhu cầu thực sự từ hạ nguồn vào tháng 3. Nếu hấp thụ chậm, thị trường đối mặt rủi ro điều chỉnh sau "tăng giá không có khối lượng."

- Bảo hộ thương mại & "Phí xanh": Khi các cuộc rà soát của EU có hiệu lực và CBAM mang tính tài chính, các bức tường thương mại toàn cầu đang dựng lên. Các nhà máy châu Âu sẽ dựa vào điều này để cải thiện lợi nhuận. Tuy nhiên, các nhà máy châu Á tuân thủ với nguồn điện xanh và truy xuất carbon có thể giảm thiểu rủi ro và thậm chí thu được "Phí xanh" trong định giá toàn cầu.

- Khu vực hóa chuỗi cung ứng: Sự kết hợp giữa cấp phép xuất khẩu của Trung Quốc, chủ nghĩa dân tộc tài nguyên tại các quốc gia khai thác, và thuế quan 15% nhanh chóng của Mỹ ngụ ý một sự chuyển dịch không thể đảo ngược về chuỗi cung ứng ngắn hơn, dựa trên khối. Chiến lược chiến thắng đang chuyển từ việc xuất khẩu sản phẩm đơn giản sang sản xuất địa phương và toàn cầu hóa chuỗi cung ứng phối hợp. Các công ty đã thiết lập được dấu ấn tuân thủ ở các khu vực có tiềm năng cao hoặc miễn thuế (như Đông Nam Á hoặc Mỹ Latinh) sẽ thống trị chu kỳ tiếp theo.

![[Tin SMM] Công ty Điện lực Quốc gia Indonesia (PLN) tăng mua điện từ nhiệt thải của Tsingshan IWIP lên 11 megawatt, nhằm mục đích củng cố sự ổn định của lưới điện khu vực](https://imgqn.smm.cn/usercenter/biBGl20251217171733.jpg)

![[Phân tích SMM] Sự đóng cửa eo biển Hormuz: Gián đoạn chuỗi cung ứng lưu huỳnh và tác động chi phí lên MHP](https://imgqn.smm.cn/usercenter/OjGlE20251217171734.jpg)