ในครึ่งแรกของปี 2026 ตลาดแร่บอกไซต์ในต่างประเทศโดยรวมมีลักษณะเด่นคือปริมาณการจัดส่งที่สูง การนำเข้าที่เพิ่มขึ้น ราคาลดลงเมื่อเทียบเป็นรายปีแต่ฟื้นตัวภายในปี การรบกวนด้านนโยบายที่รุนแรงขึ้น และต้นทุนพลังงานและค่าขนส่งที่ปรับตัวสูงขึ้น โดยเฉพาะอย่างยิ่ง ความตึงเครียดทางภูมิรัฐศาสตร์ในตะวันออกกลางที่ทวีความรุนแรงผลักดันให้ราคาน้ำมันและค่าระวางเรือขนส่งสินค้าเทกองแห้งปรับสูงขึ้น กลายเป็นปัจจัยด้านต้นทุนสำคัญที่หนุนราคา CIF จีนของแร่บอกไซต์จากกินี ด้านอุปทาน การจัดส่งแร่บอกไซต์จากท่าเรือหลักของกินียังคงเติบโตอย่างมีนัยสำคัญเมื่อเทียบเป็นรายปี ทำให้กินีเป็นแหล่งหลักของปริมาณอุปทานแร่บอกไซต์ที่เพิ่มขึ้นจากต่างประเทศ การจัดส่งจากออสเตรเลียโดยรวมมีเสถียรภาพ แม้ว่าสภาพอากาศที่แปรปรวนในท้องถิ่นช่วงเดือนมีนาคมจะส่งผลให้การจัดส่งจากท่าเรือหลักลดลงชั่วคราว ในแง่ของโครงสร้างการนำเข้าภายในประเทศ เนื่องจากข้อมูลการนำเข้าจากศุลกากรแยกตามประเทศของเดือนมิถุนายนยังไม่เปิดเผย บทความนี้จึงสังเกตการเปลี่ยนแปลงการนำเข้าในช่วงเดือนมกราคมถึงพฤษภาคม 2026 เป็นหลัก ข้อมูลแสดงให้เห็นว่าการนำเข้าแร่บอกไซต์ภายในประเทศยังคงเติบโตเมื่อเทียบเป็นรายปีระหว่างเดือนมกราคมถึงพฤษภาคม 2026 โดยโครงสร้างแหล่งที่มามีการกระจุกตัวที่กินีมากขึ้นเรื่อยๆ

ด้านราคา ราคาแร่บอกไซต์นำเข้าในครึ่งแรกของปี 2026 ต่ำกว่าช่วงเดียวกันของปี 2025 อย่างมีนัยสำคัญ แต่ราคาไม่ได้ปรับลดลงอย่างต่อเนื่องตลอดทั้งปี ตั้งแต่เดือนมีนาคมเป็นต้นมา ความตึงเครียดทางภูมิรัฐศาสตร์ในตะวันออกกลางที่ทวีความรุนแรงได้ผลักดันราคาน้ำมันระหว่างประเทศและต้นทุนค่าระวางเรือขนส่งสินค้าเทกองแห้ง ส่งผลให้ราคา CIF จีนของแร่บอกไซต์จากกินีปรับเพิ่มขึ้นอย่างมาก ในช่วงวันหยุดวันแรงงานและอีกครั้งในช่วงกลางถึงปลายเดือนมิถุนายน ข่าวลือในตลาดส่งสัญญาณซ้ำแล้วซ้ำเล่าว่ารัฐบาลกินีอาจออกนโยบายโควต้าการส่งออกแร่บอกไซต์ แม้ว่าจะไม่มีการนำนโยบายดังกล่าวมาใช้อย่างเป็นทางการภายในกรอบเวลาที่คาดการณ์ไว้ แต่ข่าวลือเหล่านี้ก็รบกวนจังหวะการซื้อขายระหว่างผู้ซื้อและผู้ขาย และเป็นปัจจัยหนุนการคาดการณ์ราคาล่วงหน้า ในขณะเดียวกัน หลังวันหยุดตรุษจีน สินค้าคงคลังวัตถุดิบแร่บอกไซต์นำเข้าที่โรงกลั่นอลูมินาในประเทศยังคงอยู่ในระดับสูง ขณะที่สินค้าคงคลังแร่บอกไซต์นำเข้าที่ท่าเรือยังคงสะสมเพิ่มขึ้นหลังเดือนมีนาคมตลอดช่วงครึ่งปีแรก ส่งผลให้การปรับขึ้นของราคาสปอตเป็นไปอย่างจำกัด

โดยรวมแล้ว ตลาดแร่บอกไซต์ในต่างประเทศในครึ่งแรกของปี 2026 ไม่ได้เผชิญกับการขาดแคลนอย่างสิ้นเชิง แต่แสดงให้เห็นรูปแบบของอุปทานทางกายภาพที่ค่อนข้างหลวม แต่การคาดการณ์ในด้านต้นทุนและความเสี่ยงด้านนโยบายที่ตึงตัว การจัดส่งปริมาณสูงจากกินีช่วยสนับสนุนการมาถึงของแร่บอกไซต์นำเข้าในตลาดภายในประเทศ แต่การกระจุกตัวสูงของแหล่งนำเข้าในประเทศที่กินีก็ทำให้ตลาดอ่อนไหวมากขึ้นต่อการเปลี่ยนแปลงนโยบายของกินี การหยุดชะงักของการจัดส่งในช่วงฤดูฝน ความผันผวนของค่าระวางเรือ และการเปลี่ยนแปลงของราคาสัญญาระยะยาว

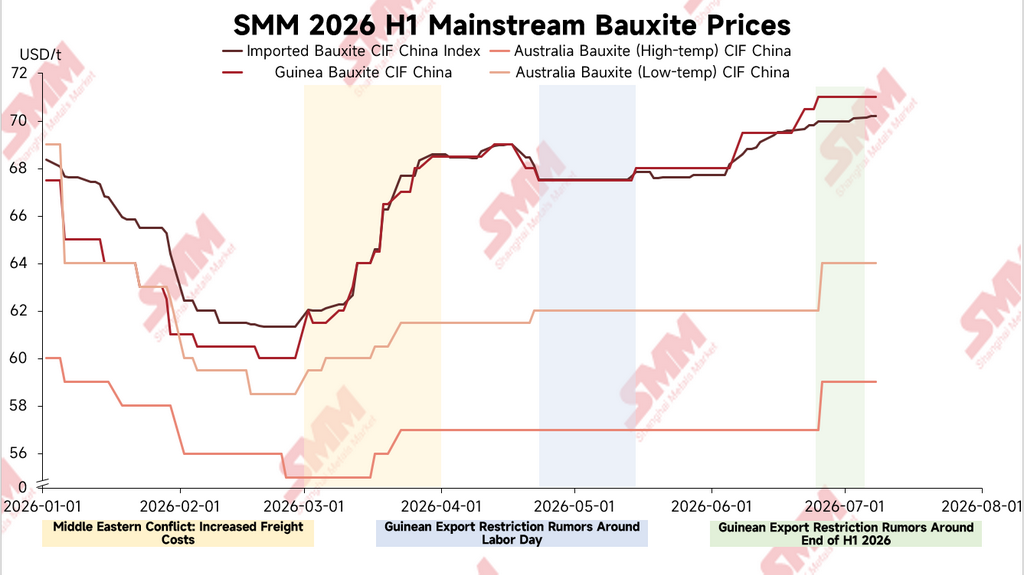

ราคา: ยังคงต่ำเมื่อเทียบปีต่อปี แต่ราคา CIF ฟื้นตัวเป็นระยะระหว่างปี

ตามข้อมูลจาก SMM ในช่วงมกราคม-มิถุนายน 2026 ดัชนี CIF แร่บอกไซต์นำเข้าเฉลี่ยของ SMM อยู่ที่ประมาณ 66.37 ดอลลาร์สหรัฐ/ตัน ลดลงประมาณ 26.0% จากช่วงเดียวกันของปี 2025 ราคาเฉลี่ย CIF จีนของแร่บอกไซต์กินีอยู่ที่ประมาณ 65.88 ดอลลาร์สหรัฐ/ตัน ลดลงประมาณ 25.8% เมื่อเทียบปีต่อปี ราคาเฉลี่ย CIF จีนของแร่บอกไซต์ออสเตรเลียชนิดอุณหภูมิสูงอยู่ที่ประมาณ 56.93 ดอลลาร์สหรัฐ/ตัน ลดลงประมาณ 23.0% เมื่อเทียบปีต่อปี ราคาเฉลี่ย CIF จีนของแร่บอกไซต์ออสเตรเลียชนิดอุณหภูมิต่ำอยู่ที่ประมาณ 61.63 ดอลลาร์สหรัฐ/ตัน ลดลงประมาณ 24.1% เมื่อเทียบปีต่อปี จากมุมมองปีต่อปี ราคาแร่บอกไซต์นำเข้าในช่วงครึ่งแรกของปี 2026 ยังคงต่ำกว่าช่วงเดียวกันของปีก่อนอย่างมีนัยสำคัญ

อย่างไรก็ตาม จากมุมมองภายในปี ราคาแร่บอกไซต์นำเข้าปรับตัวลดลงก่อนแล้วจึงฟื้นตัว ในช่วงต้นเดือนมกราคม ดัชนี CIF แร่บอกไซต์นำเข้าของ SMM อยู่ที่ประมาณ 68.35 ดอลลาร์สหรัฐ/ตัน ขณะที่ราคา CIF จีนของแร่บอกไซต์กินีอยู่ที่ประมาณ 67.5 ดอลลาร์สหรัฐ/ตัน ภายในปลายเดือนกุมภาพันธ์ ราคา CIF จีนของแร่บอกไซต์กินีเคยลดลงแตะระดับประมาณ 60 ดอลลาร์สหรัฐ/ตัน หลังจากเข้าสู่เดือนมีนาคม ราคาน้ำมันและต้นทุนค่าระวางที่เพิ่มสูงขึ้นท่ามกลางความตึงเครียดทางภูมิรัฐศาสตร์ในตะวันออกกลางที่ทวีความรุนแรงขึ้น ได้ผลักดันให้ต้นทุนถึงท่าของแร่บอกไซต์กินีที่ส่งมอบไปยังจีนปรับสูงขึ้น ณ วันที่ 2 มีนาคม ราคา CIF จีนของแร่บอกไซต์กินีอยู่ที่ประมาณ 62 ดอลลาร์สหรัฐ/ตัน ณ วันที่ 20 มีนาคม ปรับขึ้นมาอยู่ที่ 66.5 ดอลลาร์สหรัฐ/ตัน และภายในสิ้นเดือนมีนาคมปรับเพิ่มขึ้นอีกเป็น 68.5 ดอลลาร์สหรัฐ/ตัน

เป็นที่น่าสังเกตว่า ในเดือนมีนาคม การเพิ่มขึ้นของราคา CIF ของกินีมีนัยสำคัญมากกว่าการเปลี่ยนแปลงของราคา FOB ข้อมูลจาก SMM แสดงให้เห็นว่า ราคา FOB ของแร่บอกไซต์กินีอยู่ที่ประมาณ 37.5 ดอลลาร์สหรัฐ/ตัน ณ วันที่ 2 มีนาคม เพิ่มขึ้นเป็น 38.5 ดอลลาร์สหรัฐ/ตัน ณ วันที่ 20 มีนาคม และยังคงอยู่ใกล้ระดับ 38.5 ดอลลาร์สหรัฐ/ตัน ณ สิ้นเดือนมีนาคม ในช่วงเวลาเดียวกัน ส่วนต่างราคา CIF-FOB ของกินีขยายกว้างขึ้นจากประมาณ 24.5 ดอลลาร์สหรัฐ/ตัน เป็นประมาณ 30 ดอลลาร์สหรัฐ/ตัน โดยรวมแล้ว การปรับเพิ่มขึ้นของราคา CIF ของกินีในเดือนมีนาคมไม่ได้มาจากการเสนอราคาของฝั่งเหมืองทั้งหมด อัตราค่าระวาง ต้นทุนพลังงาน ส่วนเพิ่มทางการค้า และการคาดการณ์ความเสี่ยงด้านอุปทานล่วงหน้า ต่างเป็นปัจจัยที่หนุนราคาถึงท่า

ตั้งแต่ปลายเดือนเมษายนถึงต้นเดือนพฤษภาคม ตลาดได้ยินข่าวลือว่ารัฐบาลกินีอาจประกาศนโยบายเกี่ยวกับโควต้าการส่งออกแร่บอกไซต์ในช่วงวันหยุดแรงงาน ส่งผลให้กิจกรรมการซื้อขายระหว่างผู้ซื้อและผู้ขายชะลอตัวลงอย่างมาก และตลาดหันมาระมัดระวังในด้านราคา แร่บอกไซต์กินี CIF จีนทรงตัวเป็นส่วนใหญ่ที่ประมาณ 67.5 ดอลลาร์/ตัน ระหว่างวันที่ 24 เมษายน ถึง 8 พฤษภาคม ขณะที่ดัชนี SMM Imported Bauxite CIF Index ก็เคลื่อนไหวใกล้เคียง 67.52 ดอลลาร์/ตัน ราคาส่วนใหญ่เคลื่อนไหว sideways และไม่ได้ปรับตัวออกจากกรอบอย่างมีนัยสำคัญ เนื่องจากไม่มีการประกาศนโยบายที่เกี่ยวข้องอย่างเป็นทางการในช่วงวันแรงงาน ธุรกรรมในตลาดจึงค่อยๆ ฟื้นตัวในช่วงกลางเดือนพฤษภาคม และราคาแร่บอกไซต์กินี CIF จีนขยับขึ้นไปอยู่ที่ประมาณ 68 ดอลลาร์/ตัน

เมื่อเข้าสู่เดือนมิถุนายน การคาดการณ์นโยบายของกินีได้รบกวนตลาดอีกครั้ง ช่วงเทศกาลไหว้บ๊ะจ่าง มีข่าวลือในตลาดอีกครั้งว่ารัฐบาลกินีอาจประกาศนโยบายที่เกี่ยวข้องกับโควตาการส่งออกระหว่างกลางเดือนมิถุนายนถึงต้นเดือนกรกฎาคม ในขณะเดียวกัน ผู้ร่วมตลาดต่างรอคอยการประกาศราคาสัญญาระยะยาวประจำเดือนกรกฎาคม ส่งผลให้ทั้งผู้ซื้อและผู้ขายหันมาใช้ความระมัดระวังอีกครั้ง ในด้านราคา แร่บอกไซต์กินี CIF จีนปรับตัวขึ้นจากประมาณ 68 ดอลลาร์/ตัน ในช่วงต้นเดือนมิถุนายน มาอยู่ที่ประมาณ 69.5 ดอลลาร์/ตัน ในช่วงกลางเดือนมิถุนายน และเพิ่มขึ้นต่อไปเป็นประมาณ 71 ดอลลาร์/ตัน ภายในสิ้นเดือนมิถุนายน สำหรับราคาสัญญาระยะยาวรายเดือนของกินี ราคาอยู่ที่ 67 ดอลลาร์/ตัน ในเดือนมกราคม 2026 ลดลงเหลือ 62 ดอลลาร์/ตัน ในเดือนกุมภาพันธ์ ดีดตัวกลับเป็น 63 ดอลลาร์/ตัน ในเดือนมีนาคม ทรงตัวที่ 70 ดอลลาร์/ตัน ตั้งแต่เดือนเมษายนถึงมิถุนายน และเพิ่มขึ้นต่อไปเป็น 71 ดอลลาร์/ตัน ในเดือนกรกฎาคม ราคาสัญญาระยะยาวที่แข็งแกร่งยังให้การสนับสนุนแก่ตลาดสปอตในระดับหนึ่ง

การขนส่ง: กินีรักษาการเติบโตในระดับสูง ขณะที่ออสเตรเลียลดลงชั่วคราวในเดือนมีนาคมจากสภาพอากาศ

เนื่องจากความถี่ในการเปิดเผยข้อมูลการผลิตเหมืองในต่างประเทศมีจำกัด บทความนี้จึงใช้ปริมาณการขนส่งรายสัปดาห์จากท่าเรือหลักเป็นตัวชี้วัดอ้างอิงในการสังเกตแนวโน้มอุปทานแร่บอกไซต์ที่ส่งออกได้ในต่างประเทศ สำหรับการเปรียบเทียบรายเดือน ข้อมูลการขนส่งรายเดือนทั้งหมดที่กล่าวถึงในบทความนี้คำนวณโดยการกระจายข้อมูลการขนส่งรายสัปดาห์ไปยังเดือนตามสัดส่วนของวันตามปฏิทิน

จากสถิติของ SMM ในช่วงมกราคม-มิถุนายน 2026 ปริมาณการขนส่งแร่บอกไซต์จากท่าเรือหลักของกินีรวมประมาณ 115.14 ล้านตัน เพิ่มขึ้นประมาณ 26.5% จากช่วงเดียวกันของปี 2025 เมื่อพิจารณาเป็นรายเดือน การขนส่งจากท่าเรือหลักของกินีเพิ่มขึ้นเมื่อเทียบกับปีก่อนประมาณ 40.2% ในเดือนมกราคม 35.1% ในเดือนกุมภาพันธ์ 28.7% ในเดือนมีนาคม 31.5% ในเดือนเมษายน 10.9% ในเดือนพฤษภาคม และ 13.5% ในเดือนมิถุนายน โดยรวมแล้ว การขนส่งของกินียังคงอยู่ในระดับสูงในช่วงครึ่งปีแรก และยังคงเป็นแหล่งหลักของการเติบโตของอุปทานแร่บอกไซต์ในต่างประเทศ

ในด้านโครงสร้างการขนส่ง ปริมาณการส่งออกที่สูงจากกินีสะท้อนถึงการปลดปล่อยกำลังการผลิตของเหมืองและท่าเรืออย่างต่อเนื่อง ขณะเดียวกันก็สนับสนุนให้มีปริมาณการนำเข้าแร่บอกไซต์ในตลาดภายในประเทศสูงตามไปด้วย

สำหรับออสเตรเลีย การขนส่งแร่บอกไซต์จากท่าเรือหลักรวมประมาณ 21.6586 ล้านตันในช่วงเดือนมกราคม-มิถุนายน 2026 ลดลงประมาณ 3.7% เมื่อเทียบกับปีก่อน ภาพรวมค่อนข้างมีเสถียรภาพ แต่ความยืดหยุ่นของอุปทานส่วนเพิ่มนั้นต่ำกว่าของกินี ปริมาณการส่งออกของออสเตรเลียลดลงอย่างเห็นได้ชัดในเดือนมีนาคม สาเหตุหลักมาจากสภาพอากาศแปรปรวนในท้องถิ่นและเหตุการณ์ธรรมชาติที่เกี่ยวข้อง ข้อมูลรายสัปดาห์แสดงให้เห็นว่า การขนส่งแร่บอกไซต์ของออสเตรเลียจากท่าเรือหลักลดลงอย่างมีนัยสำคัญในช่วงเดือนมีนาคม โดยปริมาณการขนส่งจาก Weipa ตกลงสู่ระดับต่ำในช่วงปลายมีนาคม หลังจากเข้าสู่เดือนเมษายน การขนส่งจากท่าเรือหลักของออสเตรเลียฟื้นตัวขึ้นอย่างรวดเร็ว สิ่งนี้บ่งชี้ว่า การหยุดชะงักจากสภาพอากาศส่งผลกระทบชั่วคราวต่อการขนส่งมากกว่าที่จะเป็นการหดตัวของอุปทานอย่างต่อเนื่อง

โครงสร้างการนำเข้า: การนำเข้าในประเทศเพิ่มขึ้นเมื่อเทียบกับปีก่อนในเดือนมกราคม-พฤษภาคม โดยความเป็นผู้นำของกินีแข็งแกร่งยิ่งขึ้น

ในด้านการนำเข้า เนื่องจากข้อมูลการนำเข้าตามศุลกากรรายประเทศของเดือนมิถุนายนยังไม่ได้รับการเผยแพร่ บทความนี้จึงมุ่งสังเกตการเปลี่ยนแปลงการนำเข้าแร่บอกไซต์ในประเทศในช่วงเดือนมกราคม-พฤษภาคม 2026 ตามข้อมูลศุลกากร การนำเข้าแร่บอกไซต์ในประเทศรวมประมาณ 100.7579 ล้านตันในช่วงเดือนมกราคม-พฤษภาคม 2026 เพิ่มขึ้นประมาณ 18.6% จาก 84.9571 ล้านตันในช่วงเดียวกันของปี 2025

แยกตามประเทศ การนำเข้าในประเทศจากกินีสูงถึงประมาณ 82.5716 ล้านตันในเดือนมกราคม-พฤษภาคม 2026 เพิ่มขึ้นประมาณ 24.9% จาก 66.1231 ล้านตันในช่วงเดียวกันของปี 2025 กินีคิดเป็นสัดส่วนประมาณ 82.0% ของการนำเข้าแร่บอกไซต์ทั้งหมดในประเทศ เพิ่มขึ้นจากประมาณ 77.8% ในช่วงเดียวกันของปีก่อน สิ่งนี้แสดงให้เห็นว่า กินียังคงเป็นแหล่งนำเข้าแร่บอกไซต์รายใหญ่ที่สุดของประเทศ ขณะที่ความเป็นผู้นำในโครงสร้างการนำเข้าก็แข็งแกร่งยิ่งขึ้น

ออสเตรเลียยังคงเป็นแหล่งนำเข้าแร่บอกไซต์รายใหญ่อันดับสองของประเทศ ในเดือนมกราคม-พฤษภาคม 2026 การนำเข้าในประเทศจากออสเตรเลียอยู่ที่ประมาณ 14.4914 ล้านตัน เพิ่มขึ้นประมาณ 8.2% จาก 13.3929 ล้านตันในช่วงเดียวกันของปี 2025 อย่างไรก็ตาม ส่วนแบ่งของออสเตรเลียในการนำเข้าแร่บอกไซต์ทั้งหมดในประเทศอยู่ที่ประมาณ 14.4% ซึ่งต่ำกว่าประมาณ 15.8% ในช่วงเดียวกันของปีก่อนโดยรวม อุปทานของออสเตรเลียยังคงมีเสถียรภาพ แต่ส่วนแบ่งในโครงสร้างการนำเข้าภายในประเทศต่ำกว่าของกินีอย่างมีนัยสำคัญ และความยืดหยุ่นของอุปทานส่วนเพิ่มในระยะสั้นค่อนข้างจำกัด

ในบรรดาแหล่งที่ไม่ใช่กระแสหลัก การนำเข้าจากเซียร์ราลีโอนภายในประเทศอยู่ที่ประมาณ 1.0353 ล้านตันในเดือนมกราคม-พฤษภาคม 2026 ซึ่งเพิ่มขึ้นอย่างมีนัยสำคัญเมื่อเทียบกับปีก่อนหน้า การนำเข้าจากกายอานาอยู่ที่ประมาณ 747,200 ตัน เพิ่มขึ้นเล็กน้อยเมื่อเทียบกับปีก่อนหน้า ขณะที่การนำเข้าจากตุรกีอยู่ที่ประมาณ 559,100 ตัน ลดลงอย่างมีนัยสำคัญเมื่อเทียบกับปีก่อนหน้า โดยรวมแล้ว แหล่งที่ไม่ใช่กระแสหลักเป็นแหล่งเสริมอุปทานในบางเดือน แต่ในแง่ของขนาดอุปทาน เสถียรภาพ ความเข้ากันได้ทางคุณภาพ และเงื่อนไขด้านโลจิสติกส์ ยังคงไม่สามารถทดแทนกินีในระยะสั้นได้อย่างมีนัยสำคัญ

จากมุมมองรายเดือน การนำเข้าบอกไซต์ภายในประเทศยังคงสูงในเดือนมกราคม-พฤษภาคม 2026 การนำเข้าอยู่ที่ประมาณ 19.2528 ล้านตันในเดือนมกราคม 16.9530 ล้านตันในเดือนกุมภาพันธ์ 21.7789 ล้านตันในเดือนมีนาคม 19.7433 ล้านตันในเดือนเมษายน และเพิ่มขึ้นอีกเป็นประมาณ 23.0298 ล้านตันในเดือนพฤษภาคม การนำเข้าในเดือนพฤษภาคมอยู่ในระดับสูง โดยการนำเข้าจากกินีอยู่ที่ประมาณ 19.6074 ล้านตัน และการนำเข้าจากออสเตรเลียประมาณ 3.0259 ล้านตัน การขนส่งจากกินีที่สูงในช่วงก่อนหน้าและความต้องการนำเข้าแร่อย่างต่อเนื่องจากโรงกลั่นอะลูมินาชายฝั่งภายในประเทศเป็นปัจจัยหนุนการเติบโตของการนำเข้าร่วมกัน

สินค้าคงคลังและการซื้อขาย: สินค้าคงคลังที่สูงกดดันการจัดซื้อแบบทันที ขณะที่ความคาดหวังด้านนโยบายรบกวนจังหวะการซื้อขาย

ในแง่ของสินค้าคงคลัง จากการสำรวจของ SMM พบว่าสินค้าคงคลังวัตถุดิบบอกไซต์นำเข้าที่โรงกลั่นอะลูมินาภายในประเทศยังคงอยู่ในระดับสูงหลังวันหยุดตรุษจีน ขณะเดียวกัน หลังจากความตึงเครียดทางภูมิรัฐศาสตร์ในตะวันออกกลางทวีความรุนแรงขึ้นในเดือนมีนาคม สินค้าคงคลังบอกไซต์นำเข้าที่ท่าเรือภายในประเทศยังคงสะสมตัวตลอดครึ่งปีแรก ด้วยบัฟเฟอร์สินค้าคงคลังที่ค่อนข้างเพียงพอ โรงกลั่นอะลูมินาปลายน้ำจึงยอมรับสินค้าทันทีราคาสูงได้จำกัด การจัดซื้อส่วนใหญ่ดำเนินการตามความจำเป็น ขณะที่บางองค์กรต้องการสังเกตการเปลี่ยนแปลงนโยบาย อัตราค่าระวางเรือ และการเคลื่อนไหวของราคาตามสัญญาระยะยาวก่อนการเติมสต็อก

สินค้าคงคลังที่สูงยังอธิบายถึงความขัดแย้งหลักในการเคลื่อนไหวของราคาระหว่างครึ่งปีแรก ในด้านหนึ่ง ความตึงเครียดทางภูมิรัฐศาสตร์ในตะวันออกกลางผลักดันต้นทุนพลังงานและค่าระวางเรือให้สูงขึ้น ขณะที่ความคาดหวังด้านนโยบายของกินีที่เกิดขึ้นซ้ำๆ รบกวนความเชื่อมั่นของตลาดและหนุนราคาบอกไซต์นำเข้า ในอีกด้านหนึ่ง สินค้าคงคลังที่สูงที่โรงกลั่นอะลูมินาและท่าเรือหมายความว่าการจัดซื้อแบบทันทีไม่เห็นการซื้อแบบกระจุกตัวอย่างต่อเนื่อง และการยอมรับสินค้าราคาสูงยังคงจำกัด จึงจำกัดการเพิ่มขึ้นของราคาต่อไป

ช่วงใกล้วันหยุดวันแรงงาน ตลาดได้ยินข่าวลือว่ารัฐบาลกินีอาจประกาศนโยบายเกี่ยวกับโควตาการส่งออกบอกไซต์ในช่วงวันหยุด การซื้อขายระหว่างผู้ซื้อและผู้ขายลดลงอย่างมีนัยสำคัญ และตลาดเข้าสู่โหมดรอดูสถานการณ์ เนื่องจากไม่มีการประกาศนโยบายที่เกี่ยวข้องอย่างเป็นทางการภายในกรอบเวลาที่คาดไว้ การซื้อขายในตลาดจึงค่อยๆ ฟื้นตัวหลังกลางเดือนพฤษภาคม แต่ราคาฟื้นตัวเพียงเล็กน้อย ในช่วงกลางถึงปลายเดือนมิถุนายน ตลาดได้ยินข่าวลืออีกครั้งว่ากินีอาจเสนอนโยบายเกี่ยวกับโควตาระหว่างกลางเดือนมิถุนายนถึงต้นเดือนกรกฎาคม ประกอบกับความไม่แน่นอนเกี่ยวกับราคาตามสัญญาระยะยาวในเดือนกรกฎาคม กิจกรรมการซื้อขายจึงระมัดระวังอีกครั้ง ดังนั้น ผลกระทบของความคาดหวังด้านนโยบายของกินีในครึ่งปีแรก 2026 จึงสะท้อนออกมาในแง่ของจังหวะการซื้อขายและความคาดหวังด้านราคามากกว่า ไม่ใช่แค่ผลักดันให้ราคาทันทีเพิ่มขึ้นอย่างรวดเร็วและต่อเนื่อง

เหตุการณ์สำคัญ: การรบกวนด้านต้นทุน สภาพอากาศในออสเตรเลีย และความคาดหวังด้านนโยบายของกินีดำเนินไปตลอดครึ่งปีแรก

เหตุการณ์สำคัญในตลาดบอกไซต์ต่างประเทศในครึ่งปีแรก 2026 สามารถแบ่งออกเป็นสามสายหลัก

ประการแรก ความตึงเครียดทางภูมิรัฐศาสตร์ในตะวันออกกลางที่ทวีความรุนแรงขึ้นในเดือนมีนาคมผลักดันราคาน้ำมันและต้นทุนค่าระวางเรือเทกองแห้งให้สูงขึ้น ส่งผลให้ราคาบอกไซต์กินี CIF จีนฟื้นตัวอย่างรวดเร็ว เนื่องจากเส้นทางขนส่งจากกินีไปจีนยาว การเคลื่อนไหวของอัตราค่าระวางเรือจึงมีผลกระทบอย่างมีนัยสำคัญต่อต้นทุนรวม ตั้งแต่เดือนมีนาคมถึงมิถุนายน อัตราค่าระวางเรือบอกไซต์จากกินีไปจีนยังคงสูง ครั้งหนึ่งเคยเพิ่มขึ้นไปอยู่ที่ประมาณ 36 ดอลลาร์ต่อตัน และผันผวนอยู่ในกรอบสูง ในเวลาเดียวกัน ราคาน้ำมันที่สูงอย่างต่อเนื่องยังผลักดันต้นทุนการขนส่งและส่งออกที่เหมืองในกินี เหมืองบางแห่งเผชิญแรงกดดันด้านมาร์จิ้นการส่งออก และผลตอบรับจากตลาดชี้ว่าเหมืองบางแห่งลดการขนส่งเป็นระยะหรือควบคุมจังหวะการขนส่งระหว่างเดือนพฤษภาคม-มิถุนายนเพื่อบรรเทาแรงกดดันด้านต้นทุน

ประการที่สอง ออสเตรเลียเห็นการลดลงชั่วคราวของการขนส่งจากท่าเรือหลักในเดือนมีนาคมเนื่องจากการรบกวนจากสภาพอากาศในท้องถิ่น หลังจากจัดสรรข้อมูลการขนส่งรายสัปดาห์เป็นรายเดือนตามวันปฏิทิน การขนส่งบอกไซต์ของออสเตรเลียจากท่าเรือหลักอยู่ที่ประมาณ 2.5339 ล้านตันในเดือนมีนาคม ลดลงประมาณ 38.8% เมื่อเทียบกับปีก่อนหน้า ในจำนวนนั้น การขนส่งจาก Weipa ลดลงอย่างมากในช่วงปลายเดือนมีนาคม การขนส่งฟื้นตัวอย่างรวดเร็วหลังเข้าสู่เดือนเมษายน บ่งชี้ว่าการรบกวนดังกล่าวเป็นเหตุการณ์ระยะสั้นมากกว่า และมีผลกระทบจำกัดต่อโครงสร้างอุปทานทั้งปี

ประการที่สาม ความคาดหวังด้านนโยบายโควตาการส่งออกของกินีรบกวนตลาดซ้ำแล้วซ้ำเล่า ช่วงใกล้วันหยุดวันแรงงาน ข่าวลือในตลาดชี้ว่ารัฐบาลกินีอาจประกาศนโยบายเกี่ยวกับโควตาการส่งออก ส่งผลให้การซื้อขายอ่อนแอลงและราคาเคลื่อนไหวในกรอบแคบ อย่างไรก็ตาม ไม่มีนโยบายดังกล่าวประกาศออกมาในท้ายที่สุด และการซื้อขายในตลาดค่อยๆ ฟื้นตัวหลังกลางเดือนพฤษภาคม ในช่วงกลางถึงปลายเดือนมิถุนายน ตลาดได้ยินข่าวลืออีกครั้งว่ารัฐบาลกินีอาจเสนอนโยบายเกี่ยวกับโควตาระหว่างกลางเดือนมิถุนายนถึงต้นเดือนกรกฎาคม ประกอบกับการรอการประกาศราคาตามสัญญาระยะยาวในเดือนกรกฎาคม ราคาจึงยังคงทรงตัวในระดับสูง แม้ว่านโยบายดังกล่าวยังไม่ได้ประกาศใช้อย่างเป็นทางการ แต่ตลาดกลับมีความอ่อนไหวต่อข่าวประเภทนี้มากขึ้นอย่างมีนัยสำคัญ ท่ามกลางการพึ่งพาบอกไซต์นำเข้าจากกินีในสัดส่วนที่สูงของภายในประเทศ

แนวโน้มตลอดทั้งปี: ความเสี่ยงด้านนโยบายของกินีและการรบกวนของต้นทุนค่าระวางเรือยังคงหนุนความคาดหวังราคาล่วงหน้า

เมื่อมองไปข้างหน้าถึงครึ่งปีหลัง 2026 ความขัดแย้งหลักในตลาดบอกไซต์ต่างประเทศคาดว่าจะยังคงวนเวียนอยู่รอบการเปลี่ยนแปลงนโยบายของกินี การขนส่งในฤดูฝน และความผันผวนของต้นทุนค่าระวางเรือ หากการขนส่งจากท่าเรือหลักของกินียังคงค่อนข้างมีเสถียรภาพดังที่เห็นในต้นเดือนกรกฎาคม และอัตราค่าระวางเรือจากกินีไปจีนยังคงลดลงอย่างต่อเนื่อง อุปทานบอกไซต์นำเข้ายังคงคาดว่าค่อนข้างเพียงพอ สินค้าคงคลังที่โรงกลั่นอะลูมินาภายในประเทศและท่าเรืออาจยังคงอยู่ในระดับสูง จำกัดการปรับตัวเพิ่มขึ้นของราคาทันทีอีก

อย่างไรก็ตาม ในด้านความเสี่ยง ข่าวลือในตลาดปัจจุบันยังคงชี้ว่ารัฐบาลกินีอาจเสนอนโยบายเกี่ยวกับโควตาการส่งออกบอกไซต์ในครึ่งปีหลัง 2026 หากนโยบายดังกล่าวประกาศใช้อย่างเป็นทางการและกำหนดข้อจำกัดที่สำคัญต่อตารางการขนส่งของเหมืองในท้องถิ่น ความยืดหยุ่นของอุปทานบอกไซต์จากกินีอาจได้รับผลกระทบ จึงหนุนราคาบอกไซต์นำเข้า ขณะเดียวกัน เมื่อกินีค่อยๆ เข้าสู่ฤดูฝนตามประเพณี การทำเหมือง การขนส่งภายในประเทศ และการบรรทุกที่ท่าเรือ ล้วนอาจเผชิญกับการหยุดชะงักชั่วคราว จากผลการดำเนินงานในฤดูฝนในอดีต การขนส่งจากกินีอาจลดลงในบางเดือน ส่งผลกระทบต่อตารางการมาถึงภายในประเทศและการลดลงของสินค้าคงคลังที่ท่าเรือ

ในแง่ของอัตราค่าระวางเรือ สถานการณ์ในตะวันออกกลางยังคงแสดงศักยภาพของความผันผวนในต้นเดือนกรกฎาคม และความคาดหวังการผ่อนคลายก่อนหน้านี้ยังคงต้องมีการสังเกตการณ์เพิ่มเติม หากความเสี่ยงทางภูมิรัฐศาสตร์เพิ่มขึ้นอีก ราคาน้ำมันและต้นทุนค่าระวางเรือเทกองแห้งอาจเพิ่มขึ้นอีกครั้ง อัตราค่าระวางเรือบอกไซต์จากกินีไปจีนอาจดีดตัวขึ้นจากกรอบปัจจุบันประมาณ 30-32 ดอลลาร์ต่อตัน ไปที่ 36 ดอลลาร์ต่อตันหรือสูงกว่านั้น ผลักดันราคาบอกไซต์นำเข้า CIF ให้สูงขึ้นอีก ในทางกลับกัน หากสถานการณ์ในตะวันออกกลางยังคงผ่อนคลายลง และราคาน้ำมันกับอัตราค่าระวางเรือลดลงอีก อัตราค่าระวางเรือจากกินีไปจีนอาจลดลงต่ำกว่า 30 ดอลลาร์ต่อตัน ในกรณีนั้น เหมืองในกินีบางแห่งที่ก่อนหน้านี้ลดการขนส่งหรือควบคุมจังหวะการขนส่งอาจกลับมาขนส่งอีกครั้ง และกิจกรรมการซื้อขายในตลาดอาจฟื้นตัว

ด้านราคา ราคาบอกไซต์ต่างประเทศในครึ่งปีหลังคาดว่าจะยังคงถูกจำกัดทั้งขาขึ้นและขาลง ในด้านขาขึ้น สินค้าคงคลังวัตถุดิบที่สูงที่โรงกลั่นอะลูมินาภายในประเทศและสินค้าคงคลังที่ท่าเรือจะจำกัดการยอมรับสินค้าทันทีราคาสูง หากอุปทานจริงไม่หดตัวอย่างมีนัยสำคัญ แรงผลักดันให้ราคาเพิ่มขึ้นอย่างรวดเร็วและต่อเนื่องอาจมีจำกัด ในด้านขาลง ความคาดหวังด้านนโยบายของกินี การหยุดชะงักจากฤดูฝน ความผันผวนของค่าระวางเรือ การหนุนของราคาตามสัญญาระยะยาว และความเสี่ยงจากการกระจุกตัวของแหล่งนำเข้า ล้วนหมายความว่าราคาบอกไซต์นำเข้าไม่มีพื้นฐานสำหรับการลดลงอย่างรวดเร็ว

ในครึ่งปีหลัง 2026 ตลาดจำเป็นต้องติดตามอย่างใกล้ชิดว่านโยบายการส่งออกของกินีจะถูกนำมาใช้อย่างเป็นทางการหรือไม่ ผลกระทบที่แท้จริงของฤดูฝนต่อเหมืองในท้องถิ่นและการขนส่งที่ท่าเรือ การเคลื่อนไหวของอัตราค่าระวางเรือจากกินีไปจีน การปรับราคาตามสัญญาระยะยาวในเดือนกรกฎาคมและเดือนถัดไป และการลดลงของสินค้าคงคลังที่ท่าเรือภายในประเทศ หากการขนส่งจากกินียังคงสูงและสินค้าคงคลังที่ท่าเรือยังคงสะสมตัว ความยืดหยุ่นขาขึ้นของราคาบอกไซต์นำเข้าอาจยังคงจำกัด อย่างไรก็ตาม หากการนำนโยบายไปปฏิบัติเข้มงวดขึ้น การหยุดชะงักจากฤดูฝนเกินความคาดหมาย หรืออัตราค่าระวางเรือเพิ่มขึ้นอีกครั้ง ราคาบอกไซต์กินี CIF จีนอาจยังคงได้รับการหนุนเป็นช่วงๆ

บทสรุป

โดยรวมแล้ว ตลาดบอกไซต์ต่างประเทศในครึ่งปีแรก 2026 มีลักษณะเด่นคือการขนส่งที่สูง การนำเข้าที่เพิ่มขึ้น ราคาลดลงเมื่อเทียบกับปีก่อนหน้าแต่ฟื้นตัวภายในปี และการรบกวนจากนโยบายที่รุนแรงขึ้น การขนส่งจากกินีเพิ่มขึ้นอย่างมีนัยสำคัญเมื่อเทียบกับปีก่อนหน้า หนุนปริมาณการนำเข้าบอกไซต์ภายในประเทศที่สูง การขนส่งของออสเตรเลียฟื้นตัวหลังจากการลดลงชั่วคราวจากสภาพอากาศในเดือนมีนาคม และอุปทานโดยรวมยังคงค่อนข้างมีเสถียรภาพ ในแง่ของโครงสร้างการนำเข้า การนำเข้าบอกไซต์ภายในประเทศเพิ่มขึ้นประมาณ 18.6% เมื่อเทียบกับปีก่อนหน้าในเดือนมกราคม-พฤษภาคม 2026 ในจำนวนนั้น การนำเข้าจากกินีเพิ่มขึ้นประมาณ 24.9% เมื่อเทียบกับปีก่อนหน้า โดยมีส่วนแบ่งเพิ่มขึ้นอีกเป็นประมาณ 82.0% ซึ่งบ่งชี้ว่าการพึ่งพาบอกไซต์นำเข้าจากกินีของภายในประเทศยังคงเพิ่มขึ้นอย่างต่อเนื่อง

ด้านราคา ราคาบอกไซต์นำเข้าในครึ่งปีแรก 2026 ต่ำกว่าช่วงเดียวกันของปี 2025 อย่างมีนัยสำคัญ อย่างไรก็ตาม ราคาฟื้นตัวระหว่างปี ท่ามกลางความตึงเครียดทางภูมิรัฐศาสตร์ในตะวันออกกลาง ต้นทุนน้ำมันและค่าระวางเรือที่สูงขึ้น ความคาดหวังด้านนโยบายโควตาการส่งออกของกินี และการหนุนของราคาตามสัญญาระยะยาว ในเวลาเดียวกัน สินค้าคงคลังวัตถุดิบที่โรงกลั่นอะลูมินาที่ยังคงสูงหลังวันหยุดตรุษจีน และการสะสมตัวของสินค้าคงคลังที่ท่าเรืออย่างต่อเนื่องหลังเดือนมีนาคม จำกัดการปรับตัวเพิ่มขึ้นของราคาทันทีอีก

เมื่อมองไปข้างหน้า ตลาดบอกไซต์ต่างประเทศไม่ได้ขาดแคลนอุปทานโดยสัมบูรณ์ แต่โครงสร้างอุปทานมีการกระจุกตัวสูง ความผันผวนของราคาถูกขับเคลื่อนโดยปัจจัยด้านนโยบาย โลจิสติกส์ ค่าระวางเรือ และส่วนเพิ่มความเสี่ยงมากขึ้น แทนที่จะเป็นช่องว่างระหว่างอุปสงค์และอุปทานอย่างง่าย ในครึ่งปีหลัง การนำนโยบายของกินีไปปฏิบัติ การขนส่งในฤดูฝน การเคลื่อนไหวของอัตราค่าระวางเรือ การปรับราคาตามสัญญาระยะยาว และการลดลงของสินค้าคงคลังที่ท่าเรือภายในประเทศ จะเป็นปัจจัยสำคัญที่ส่งผลกระทบต่อราคาบอกไซต์ต่างประเทศและการเปลี่ยนแปลงโครงสร้างการนำเข้า

![SHFE อะลูมิเนียมปรับขึ้นท่ามกลางการลดสถานะ ฟื้นตัวระยะสั้น; การดีดกลับของอะลูมินาจำกัด [บทสรุปอะลูมิเนียม SMM]](https://imgqn.smm.cn/usercenter/GEsWk20251217171650.jpg)

![ความเชื่อมั่นในการซื้อในจีนตะวันออกแข็งแกร่งขึ้น ความต้องการซื้อของผู้ค้าฟิวเจอร์สและสปอตในจีนตอนกลางเพิ่มขึ้น [SMM รีวิวราคาอะลูมิเนียมสปอตช่วงเที่ยง]](https://imgqn.smm.cn/usercenter/SUuNM20251217171651.jpg)