ความขัดแย้งล่าสุดที่เกี่ยวข้องกับอิหร่านและภูมิภาคตะวันออกกลางโดยรอบได้รบกวนจังหวะปกติของตลาดกักเก็บพลังงานในพื้นที่โดยตรง ก่อนเกิดความไม่สงบ ความต้องการกักเก็บพลังงานในตะวันออกกลางอยู่ในช่วงขยายตัวของปริมาณอย่างรวดเร็ว และดูดซับกำลังการส่งออกจำนวนมากจากผู้ประกอบการกักเก็บพลังงานของจีน เมื่อเผชิญความไม่แน่นอนทางภูมิรัฐศาสตร์ในปัจจุบัน เราจำเป็นต้องแยกแยะความต้องการพื้นฐานที่แท้จริงของการกักเก็บพลังงานในตลาดตะวันออกกลาง เพื่อประเมินผลกระทบเชิงสาระต่อบริษัทในประเทศในด้านห่วงโซ่อุปทานและการส่งมอบโครงการ

การประเมินความต้องการพื้นฐานด้านกักเก็บพลังงานและขนาดการส่งออกในตะวันออกกลาง

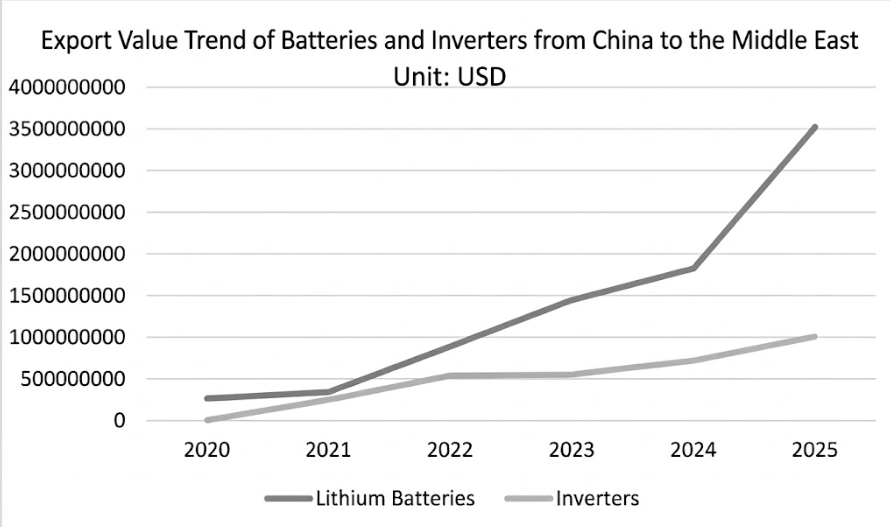

ตามข้อมูลศุลกากรของ Global Trade Tracker (GTT) ระหว่างปี 2020 ถึง 2025 มูลค่ารวมสะสมของแบตเตอรี่ลิเทียมที่จีนส่งออกไปยังตะวันออกกลางอยู่ที่ 8.308 พันล้านดอลลาร์สหรัฐ เมื่อพิจารณาตามช่วงเวลา ขนาดการส่งออกเติบโตอย่างรวดเร็วจากราว 270 ล้านดอลลาร์สหรัฐในปี 2020 เป็นประมาณ 3.534 พันล้านดอลลาร์สหรัฐในปี 2025 คิดเป็นอัตราการเติบโตเฉลี่ยต่อปีแบบทบต้น (CAGR) 53.5%

ในบรรดานั้น ซาอุดีอาระเบียและสหรัฐอาหรับเอมิเรตส์ (UAE) เป็นสองตลาดหลัก ซาอุดีอาระเบียมีสัดส่วน 32.29% ของการส่งออกรวม โดยมี CAGR สูงถึง 88.58% ส่วน UAE มีสัดส่วน 16.05% และอัตราการเติบโตล่าสุดต่อปีอยู่ที่ 48.02%

ขณะเดียวกัน การส่งออกอินเวอร์เตอร์ก็แสดงแนวโน้มเติบโตสูงเช่นกัน ตลอดช่วง 6 ปี มูลค่ารวมการส่งออกอินเวอร์เตอร์ของจีนไปยังภูมิภาคนี้อยู่ที่ 3.164 พันล้านดอลลาร์สหรัฐ โดย UAE และซาอุดีอาระเบียอยู่ในอันดับต้น ๆ ด้วยสัดส่วน 26.55% และ 18.68% ตามลำดับ และมี CAGR ที่ 72.90% และ 84.31%

การเติบโตสูงอย่างต่อเนื่องนี้สะท้อนว่าตลาดตะวันออกกลางอยู่ในช่วงเปลี่ยนผ่านสำคัญจากการวางแผนนโยบายไปสู่การส่งมอบเชื่อมต่อโครงข่ายไฟฟ้าขนาดใหญ่ ตามการประเมินของ SMM ความต้องการรายปีของเซลล์แบตเตอรี่กักเก็บพลังงานในตะวันออกกลางทั้งหมดในปี 2026 จะอยู่ที่ราว 50 GWh คิดเป็น 6% ของความต้องการทั่วโลก ความต้องการด้านการบูรณาการระบบอยู่ที่ประมาณ 38 GWh (ราว 6.5% ของโลก) ส่วนกำลังการติดตั้งจริงคาดว่าจะอยู่ระหว่าง 25 ถึง 30 GWh (ราว 7.5% ของโลก) ความต้องการขนาดใหญ่นี้พึ่งพาการสนับสนุนห่วงโซ่อุปทานจากบริษัทจีนอย่างมาก

ผลกระทบเชิงสาระของความขัดแย้งระยะสั้นต่อการส่งมอบโครงการและห่วงโซ่อุปทาน

ตามข้อมูลสาธารณะ โครงการขนาดใหญ่สำคัญที่กำลังก่อสร้างในภูมิภาค ได้แก่ โครงการโซลาร์ร่วมระบบกักเก็บพลังงานของ EWEC ใน UAE (19 GWh), โครงการกักเก็บพลังงาน SEC-III ของซาอุดีอาระเบีย (12.5 GWh), โครงการโซลาร์ร่วมระบบกักเก็บพลังงานของ DEWA ในดูไบ (8.4 GWh), โครงการกักเก็บพลังงาน SPPC ระยะที่ 1 ของซาอุดีอาระเบีย (8 GWh) และโครงการ Energy Valley ของอียิปต์ (4 GWh)ในบรรดาเมกะโปรเจกต์เหล่านี้ ปริมาณคำสั่งซื้อรวมที่บริษัทจีนได้รับมีมากกว่า 40.8 GWh อย่างไรก็ตาม จากผลกระทบโดยตรงของความไม่แน่นอนจากสงครามระยะหลัง โครงการจำนวนมากที่อยู่ระหว่างก่อสร้างซึ่งเกี่ยวข้องกับบริษัทจีนถูกบังคับให้หยุดดำเนินการ ส่งผลให้โครงการวิศวกรรมทั้งหมดที่กล่าวถึงข้างต้นเผชิญความล่าช้า

ตามข้อมูลอัปเดตล่าสุดจาก SMM ความปั่นป่วนในภูมิภาคได้ส่งแรงกระเพื่อมขึ้นไปถึงภาคการผลิตภายในประเทศแล้ว ผู้บูรณาการระบบระดับแนวหน้าและซัพพลายเออร์ชิ้นส่วนหลักบางรายได้รับคำขอจากผู้รับเหมา EPC (Engineering, Procurement, and Construction) ในตะวันออกกลางให้ลดคำสั่งซื้อหรือระงับการรับมอบสินค้า ซึ่งไม่เพียงทำให้บริษัทเหล่านี้มีสินค้าคงคลังแบบสั่งทำจำนวนมหาศาลค้างอยู่ แต่ยังขัดขวางการรับรู้กระแสเงินสดตามคาดอย่างรุนแรง เพิ่มแรงกดดันด้านเงินทุนหมุนเวียนและความเสี่ยงหนี้เสียจากเงินมัดจำล่วงหน้าอย่างมาก ในด้านโลจิสติกส์และการส่งมอบ เส้นทางขนส่งทางเรือโดยตรงสู่ใจกลางตะวันออกกลางกำลังเผชิญความเสี่ยงด้านความปลอดภัยสูงมาก การพุ่งขึ้นอย่างรวดเร็วของเบี้ยประกันความเสี่ยงสงคราม การจัดตารางกำลังการขนส่งที่ยิ่งวุ่นวาย และภัยคุกคามที่อาจเกิดขึ้นจากความเสียหายของโครงสร้างพื้นฐานถนนภายในประเทศในเขตความขัดแย้ง ล้วนรวมกันเป็นข้อจำกัดด้านโลจิสติกส์ที่ยากจะฝ่าฟันในกระบวนการส่งมอบระบบ

ความต้องการความมั่นคงด้านพลังงานระยะยาวและแนวโน้มกำลังการติดตั้ง

แม้ความขัดแย้งระยะสั้นจะรบกวนจังหวะการส่งมอบของบริษัทกักเก็บพลังงานจริง แต่ในระยะยาว ความปั่นป่วนทางภูมิรัฐศาสตร์กำลังกำหนดตรรกะการวางแผนพลังงานใหม่ทั้งในตะวันออกกลางและตลาดโลก เชื้อเพลิงฟอสซิลแบบดั้งเดิมพึ่งพาโครงสร้างพื้นฐานแบบรวมศูนย์ เช่น โรงกลั่นและท่อส่งน้ำมัน ซึ่งเปราะบางต่อการถูกทำลายในความขัดแย้งสมัยใหม่อย่างยิ่ง ความเสี่ยงด้านความมั่นคงพลังงานที่ซ่อนอยู่นี้กำลังกระตุ้นให้ประเทศต่าง ๆ ทบทวนโครงสร้างโครงข่ายไฟฟ้าของตน ต่อจากนี้ แรงขับเคลื่อนหลักในการสร้างไมโครกริดแบบกระจายศูนย์ที่ประกอบด้วยโซลาร์ PV และระบบกักเก็บพลังงานในตะวันออกกลางและภูมิภาคอื่น ๆ จะเปลี่ยนจากเป้าหมายการลดคาร์บอนเพียงอย่างเดียว ไปสู่การคุ้มครองความอยู่รอดของโครงข่ายไฟฟ้าแห่งชาติและความเป็นอิสระด้านพลังงาน เมื่อสถานการณ์สงบลง การเปลี่ยนกรอบคิดนี้จะกลายเป็นอุปสงค์ที่ต่อเนื่องสำหรับการติดตั้งระบบกักเก็บพลังงาน

ขณะเดียวกัน การช่วงชิงเชิงภูมิรัฐศาสตร์ได้ผลักให้พรีเมียมความเสี่ยงของอุปทานน้ำมันดิบโลกสูงขึ้น ทำให้ต้นทุนการบำรุงรักษาเชื้อเพลิงฟอสซิลแบบดั้งเดิมยังคงสูงอย่างดื้อดึงดังนั้น ในภูมิภาคที่มีทรัพยากรพลังงานแสงอาทิตย์อุดมสมบูรณ์อย่างตะวันออกกลาง ความได้เปรียบด้านต้นทุนพลังงานเฉลี่ยตลอดอายุโครงการ (LCOE) ของโครงการโซลาร์ร่วมกับระบบกักเก็บพลังงานจึงยิ่งเด่นชัดขึ้น ในระดับโลก ความผันผวนของราคาพลังงานจะผลักดันให้เงินทุนไหลเข้าสู่ภาคโครงสร้างพื้นฐานพลังงานใหม่เพื่อแสวงหาผลตอบแทนที่คาดการณ์ได้ ปัจจัยคู่ของประสิทธิภาพเชิงเศรษฐกิจและความมั่นคงด้านพลังงานทำให้พื้นฐานของการขยายตัวของตลาดกักเก็บพลังงานโลกยังคงไม่เปลี่ยนแปลง

จากมุมมองด้านโลจิสติกส์และการส่งมอบ ผลกระทบของความขัดแย้งในตะวันออกกลางต่อห่วงโซ่อุปทานโลกในปัจจุบันมีข้อจำกัดเชิงภูมิภาคอย่างชัดเจน จากวิกฤตทะเลแดงเมื่อปีก่อน เรือสินค้าที่เดินทางจากจีนไปยุโรปได้เปลี่ยนเส้นทางเป็นวงกว้างไปอ้อมแหลมกู๊ดโฮปมานานแล้ว หลังการปรับตัวเป็นเวลานาน ระบบการจัดสรรกำลังการขนส่งและโครงสร้างต้นทุนโลจิสติกส์ของเส้นทางยุโรปได้ปรับเข้ากับเส้นทางใหม่ ดังนั้น การปะทะกันในปัจจุบันจึงยังไม่ก่อให้เกิดผลกระทบอย่างมีนัยสำคัญต่อการส่งมอบระบบกักเก็บพลังงานของบริษัทจีนไปยังตลาดยุโรป โดยความติดขัดในขณะนี้ส่งผลหลักต่อคำสั่งซื้อที่ส่งตรงไปยังตะวันออกกลาง

โดยสรุป ความไม่สงบในภูมิภาคย่อมสร้างความท้าทายต่อการส่งมอบของบริษัทในระยะสั้น อย่างไรก็ตาม หากมองข้ามผลกระทบระยะสั้น แรงขับเคลื่อนหลักสองประการ—ความเป็นอิสระด้านพลังงานและเศรษฐศาสตร์ของ LCOE—กลับยิ่งแข็งแกร่งขึ้น การฟื้นฟูโครงข่ายไฟฟ้าในตะวันออกกลางและการจัดสรรเงินทุนไปยังสินทรัพย์พลังงานใหม่ต่างกำลังเร่งตัวเพื่อรองรับอุปสงค์การติดตั้งในระยะถัดไป เมื่อความขัดแย้งคลี่คลาย คุณลักษณะของอุปสงค์ที่แข็งตัวของระบบกักเก็บพลังงานในฐานะโครงสร้างพื้นฐานพลังงานที่จำเป็นจะได้รับการยืนยันจากตลาดมากยิ่งขึ้น

![[ระบบกักเก็บพลังงาน: แอฟริกาใต้จะพัฒนาโครงการพลังงานแสงอาทิตย์ 184 เมกะวัตต์และระบบกักเก็บพลังงาน 300 เมกะวัตต์-ชั่วโมง]](https://imgqn.smm.cn/usercenter/Jgxij20251217171726.jpg)

![[ระบบกักเก็บพลังงาน: ซีเรียลงนามข้อตกลงโครงการพลังงานแสงอาทิตย์และระบบกักเก็บพลังงาน 760 เมกะวัตต์กับบริษัทซาอุดีอาระเบีย]](https://imgqn.smm.cn/usercenter/smDhO20251217171726.jpg)

![[รายงานประจำสัปดาห์ตลาดเซลล์แบตเตอรี่กักเก็บพลังงาน SMM 8.06] ราคาเซลล์แบตเตอรี่กักเก็บพลังงานยังคงทรงตัว โดยคาดว่าผลิตภัณฑ์ความจุสูงจะเร่งการจัดส่งในช่วงครึ่งปีหลัง](https://imgqn.smm.cn/usercenter/QBuyW20251217171726.jpg)