В первой половине 2026 г. ключевое противоречие на рынке катодных материалов LFP вышло за рамки простого смещения баланса спроса и предложения; это была глубокая нисходящая игра передачи ценового давления и перераспределения выгод по всей производственной цепочке.

Отправной точкой этой игры стала сера. Являясь ключевым сырьём для производства фосфата железа, устойчиво растущая цена на серу вызвала цепную реакцию. Данные SMM показывали, что средняя цена фосфата железа поднялась с примерно 10 000 юаней/т в конце 2025 г. до 14 500 юаней/т в июне 2026 г., взлетев более чем на 40%. Фосфат железа — основной компонент платы за переработку LFP, и его подорожание напрямую увеличило себестоимость производства катодных материалов. Однако передача роста затрат вверх по цепочке шла негладко: большинство производителей аккумуляторов не спешили принимать повышения цен, оставляя производителей материалов в пассивном положении «издержки растут, отпускные цены почти не меняются».

Эта ловушка неоднократно повторялась в первом полугодии, став почти повсеместной операционной проблемой для предприятий LFP. Способность противостоять таким ценовым шокам заметно различалась, и решающим фактором была структура клиентской базы. Компании, имевшие глубокие обязывающие отношения с ведущими производителями батарей, обладали более сильной переговорной позицией и большей свободой манёвра при колебаниях затрат. Качество клиентов становилось ключевой переменной, определяющей краткосрочную прибыльность или убытки.

Перелом наступил в апреле-мае, когда некоторые ведущие и средние производители аккумуляторных ячеек начали принимать механизмы расчётов, привязанные к ценам на сырьё, заключая контракты, в которых в качестве ориентира использовалась среднемесячная цена фосфата железа по данным SMM. Хотя это изменение ещё не охватило всю отрасль, оно дало передышку некоторым предприятиям LFP с определёнными клиентами и стало прорывом на пути к полномасштабной корректировке моделей расчётов.

Помимо игры вокруг затрат, общий объём отрасли продолжал быстро расти. Суммарный выпуск катодных материалов LFP в Китае достиг 2,629 млн т в первом полугодии, увеличившись примерно на 67% в годовом выражении; за пределами Китая производство достигло 28 000 т, что примерно вдвое превышает прошлогодний показатель. Спрос в секторе накопления энергии оставался устойчивым, зарубежный рынок электромобилей обеспечил рост, а китайский сегмент коммерческого транспорта демонстрировал стабильные результаты. Разрыв спроса и предложения по материалам с высокой плотностью уплотнения сохранялся: материалы четвёртого поколения оставались в относительно дефицитном состоянии, а материалы пятого поколения поставлялись малыми партиями. Зарубежные мощности возникли практически с нуля, технологические маршруты продвинулись на одних направлениях и отступили на других, а отрасль сохраняла темпы технологического обновления и расширения мощностей, несмотря на давление. В данной статье в качестве основной линии используется «игра с переносом затрат и взаиморасчетами», чтобы системно рассмотреть динамику цен, структуру спроса и предложения, эволюцию продуктов и конкурентную ситуацию на рынке LFP в первом полугодии 2026 года, а также дать оценку направлению рынка во втором полугодии.

Сторона предложения: производство и мощности

В первом полугодии 2026 года общий выпуск катодного материала LFP в Китае достиг примерно 2,629 млн т, рост примерно на 67% г/г. С точки зрения помесячной динамики, за исключением небольшого снижения в феврале из-за фактора китайского Нового года, производство из месяца в месяц росло в остальные месяцы, при этом только в июне выпуск достиг 502 тыс. т, установив новый рекорд. За пределами Китая общий выпуск катодного материала LFP достиг 28 тыс. т, рост примерно в 2 раза по сравнению с аналогичным периодом прошлого года. Что касается прогресса крупных проектов, база в Индонезии приступила к серийному производству, а некоторые катодные заводы в Японии, Южной Корее, Европе и Америке находятся на стадии пуско-наладочных работ или мелкосерийного выпуска. Однако катодные заводы за пределами Китая по-прежнему значительно отстают от китайских предприятий по зрелости продукции, контролю затрат и подтверждению со стороны клиентов, что делает маловероятным существенное замещение экспорта LFP из Китая в краткосрочной перспективе.

Что касается мощностей, по состоянию на конец июня общая мощность LFP в Китае достигла примерно 8 млн т/год, что значительно больше по сравнению с более чем 6 млн т на конец 2025 года. Новые мощности сосредоточены в основном в традиционно доминирующих регионах, таких как Юньнань, Гуйчжоу и Сычуань. Расширение ведущих игроков было относительно рациональным, и все они вышли на полную загрузку.Ожидается, что к концу 2026 года общая мощность отрасли достигнет примерно 11 млн т/год.Следует отметить, что статистика мощностей включает значительную долю «зомби-мощностей». Эти мощности не могут нормально функционировать в течение длительного времени из-за несоответствия экологическим стандартам, устаревших производственных линий и технологических узких мест; фактическая эффективная мощность намного ниже номинальной. Перед отраслью стоит проблема не общего избытка мощностей, а сосуществования недостатка эффективных высококачественных мощностей и избытка устаревших низкоэффективных обычных мощностей. Производство катодных материалов LFP за пределами Китая значительно продвинулось в 1-м полугодии 2026 г. За пределами Китая мощности выросли с 30 000 т/год в 2025 г. до примерно 150 000 т/год, сконцентрировавшись преимущественно в Индонезии. Что касается прогресса крупных проектов, база в Индонезии вышла на серийное производство, ряд катодных заводов в Японии, Южной Корее, Европе и Америке также находятся на этапе ввода в эксплуатацию или мелкосерийного производства. Однако катодные заводы за пределами Китая по-прежнему значительно отстают от китайских предприятий по зрелости продукции, контролю затрат и валидации клиентами, что затрудняет существенное замещение экспорта LFP из Китая в краткосрочной перспективе.

Сторона спроса: дивергенция рынков конечного применения очевидна

В 1-м полугодии 2026 г. общий объем производства LFP-аккумуляторных ячеек в Китае составил примерно 1 031 ГВт·ч, что на 77% больше в годовом исчислении. Мировой общий объем производства LFP-ячеек составил около 1 052 ГВт·ч, причем LFP-ячейки за пределами Китая в основном были сосредоточены в таких странах, как США и Таиланд. С точки зрения секторов конечного применения драйверы роста в 1-м полугодии 2026 г. были представлены тремя основными направлениями: системы хранения энергии, коммерческий транспорт и зарубежный рынок электромобилей.

Рынок систем хранения энергии стал крупнейшим источником роста. Спрос на накопители энергии для энергетической инфраструктуры, обусловленный ростом потребностей в вычислительных мощностях ИИ, интенсивная реализация политики в области хранения энергии в зарубежных странах и постоянная поддержка проектов хранения энергии со стороны различных провинций и городов Китая совместно способствовали значительному увеличению производства аккумуляторных ячеек для СХЭ. Производители аккумуляторов также ускорили внедрение крупноформатных ячеек: переход с 314 А·ч на 587 А·ч, 588 А·ч и даже 600 А·ч+ дополнительно увеличил потребность в катодных материалах на ГВт·ч и одновременно привел к заметному росту спроса на материалы с высокой плотностью уплотнения.

Зарубежный рынок электромобилей показал хорошие результаты. В отличие от китайского рынка, где уровень проникновения NEV уже высок и рост замедлился, за рубежом уровень проникновения NEV остается низким, что открывает значительный потенциал для роста. В 1-м полугодии продажи автомобилей за рубежом постепенно улучшались, способствуя увеличению экспортного спроса на тяговые LFP-батареи.

Рост рынка электромобилей в Китае был сравнительно умеренным. Рынок внутренних легковых пассажирских автомобилей вступил в фазу конкурентной борьбы за долю рынка, темп роста уровня проникновения замедлился, что означает, что рост катодных материалов для энергетического сектора в основном обусловлен увеличением ёмкости автомобильных батарей. Однако в секторе коммерческого транспорта ситуация была относительно хорошей: доля установки LFP в коммерческих автомобилях продолжала расти, а увеличение ёмкости их батарей дополнительно стимулировало отраслевой спрос на катоды с высокой плотностью уплотнения.

Продукты и технологии: сохраняется дефицит материалов с высокой плотностью уплотнения, меняются технологические маршруты

С точки зрения продуктовой структуры, расхождение между поколениями продуктов ещё более усилилось в первом полугодии 2026 года. В условиях общего ценового давления премия, которую получают материалы с высокой плотностью уплотнения по сравнению с обычными продуктами, стала более заметной.

Доля продуктов поколений 2 и 2.5 в объёме производства составила примерно 21%; в этом сегменте много производителей, что делает конкуренцию наиболее острой, а стоимость переработки упала ниже уровня денежных затрат для большинства предприятий, что привело к общей убыточности. Продукты поколения 3 оставались основными, их производственная доля составила около 43%; их рыночная доля немного снизилась по сравнению с первым полугодием прошлого года, и прибыльность также была неоптимистичной — лишь немногие предприятия с хорошим контролем затрат могли поддерживать маржинальную прибыль (например, вертикально интегрированные компании или те, кто использует дешёвый аутсорсинг толлинговой переработки). Доля продуктов поколения 3.5 в производстве составила около 21%; число производителей ограничено, но их доля значительно выросла в годовом исчислении. Уровень стоимости переработки был заметно выше, чем для обычных продуктов, что позволяло получать положительную прибыль. Производственная доля продуктов поколения 4 составила примерно 15%; хотя их доля также резко выросла по сравнению с прошлым годом, условия спроса и предложения были напряжёнными. Количество предприятий, способных стабильно и массово поставлять продукты поколения 4, оставалось однозначным; растущий спрос со стороны производителей аккумуляторных элементов на крупноформатные ячейки и продукты с высокой плотностью энергии привёл к устойчивому усилению переговорных позиций материалов поколения 4, что давало им больше рычагов влияния при обсуждении стоимости переработки. Что касается продуктов поколения 5, некоторые предприятия осуществили мелкосерийные поставки в первом полугодии, что ознаменовало дальнейшее повышение технологического потолка для LFP с высокой плотностью уплотнения, и во втором полугодии ожидается увеличение объёмов отгрузок.

Цена: карбонат лития доминирует в абсолютных ценах на материалы, стоимость переработки резко выросла из-за роста издержек

Абсолютные цены на материалы следовали за динамикой карбоната лития:

В первой половине 2026 года абсолютная цена катодных материалов LFP в целом повторяла колебания цен на карбонат лития. Цена карбоната лития в начале года составляла примерно 119 500 юаней за тонну, а в конце июня закрылась на уровне 156 500 юаней за тонну, достигнув за этот период пика в 200 500 юаней за тонну, что говорит об общем восходящем тренде. Под влиянием этих факторов средняя цена материалов LFP демонстрировала соответствующий рост: в первом полугодии цена LFP опускалась до 45 000 юаней за тонну и поднималась до 66 000 юаней за тонну.

Стоимость переработки: заметный рост, обусловленный издержками:

В отличие от абсолютных цен на материалы, следовавших за колебаниями карбоната лития, стоимость переработки в первом полугодии уверенно росла, а ключевым драйвером стало удорожание сырья по всей цепочке из-за резкого роста цен на серу. Фосфат железа – крупнейшая затратная статья в стоимости переработки – подорожал с примерно 10 000 юаней за тонну в конце 2025 года до 14 500 юаней за тонну в июне, совокупный рост превысил 40%. Главной причиной этого витка роста цен на фосфат железа стало устойчивое повышение цен на серу, а напряжённое соотношение спроса и предложения оказало дополнительную поддержку; восходящий импульс сохранялся в течение всего первого полугодия, и признаков его ослабления пока не видно.

Под влиянием этих издержек стоимость переработки LFP несколько раз повышалась. По состоянию на конец июня: стоимость переработки продуктов поколения 3 повсеместно превысила уровень 19 000 юаней за тонну, что заметно выше, чем в начале года, а некоторые предприятия предлагали ещё более высокие цены для клиентов с высокими требованиями к качеству. Стоимость переработки продуктов двойного обжига (поколения 3.5, 4 и 5) уже поднялась выше 20 000 юаней за тонну, демонстрируя, что техническая премия за продукты с высокой плотностью прессования полностью отражается в стоимости переработки.

Если рассматривать этот процесс поэтапно, рост стоимости переработки не произошёл в одночасье. С конца первого квартала до начала второго квартала производители материалов один за другим инициировали переговоры о повышении цен, однако из-за разной степени готовности производителей аккумуляторов их принять реализованный рост носил постепенный характер – "поэтапный, клиентоориентированный и зависящий от конкретного продукта". «Продукция высокой уплотнённой плотности, опираясь на структурное преимущество жёсткого баланса спроса и предложения, обеспечила наиболее плавную реализацию повышения цен; следом шла традиционная продукция Gen 3; продукция Gen 2 столкнулась с наибольшими трудностями при повышении цен, а диапазон роста был относительно ограниченным.

Затруднения модели фиксированной цены и прорыв в расчётах по связанной формуле

Процесс повышения платы за переработку в рамках этого раунда также выявил глубинные проблемы традиционных моделей ценообразования.

Долгое время плата за переработку LFP определялась в форме «фиксированной цены», то есть на согласованный период закреплялась фиксированная сумма платы за переработку. В условиях стабильных цен на сырьё эта модель была простой и эффективной. Однако при резких колебаниях цен на сырьё, такое как фосфат железа, недостатки модели фиксированной цены проявляются в полной мере: предприятия по выпуску материалов не могут оперативно переложить рост затрат на нижестоящие звенья при росте цен на сырьё, тогда как производителям аккумуляторов сложно в полной мере воспользоваться выгодами снижения затрат при падении цен на сырьё, что приводит к недостаточной гибкости в распределении интересов между верхними и нижними звеньями цепочки.

Стремительный рост цепочки «сера → фосфат железа» в 1-м полугодии 2026 года как раз вывел это противоречие на первый план. При закупках фосфата железа предприятия по выпуску материалов были вынуждены нести постоянно растущие денежные затраты, тогда как на стороне продаж их сдерживали закреплённые фиксированные ставки платы за переработку. Переговоры о повышении цен запаздывали и проходили тяжело, из-за чего убытки соответственно расширялись.

Эта ситуация заставила отрасль более трезво осознать: чтобы обеспечить долгосрочное здоровое и стабильное развитие сектора, предприятия LFP должны создать механизм расчётов, привязанный к ключевому сырью, такому как фосфат железа. Для этого плату за переработку следует разделить на две части: «стоимость сырья фосфата железа + фиксированная премия за переработку», при этом компонент фосфата железа ежемесячно корректируется в связке с рыночными ценами. Это позволит предприятиям по выпуску материалов оперативно передавать давление затрат при росте цен на сырьё и передавать выгоды вниз по цепочке при снижении цен, тем самым обеспечивая разумное распределение рисков и прибыли между верхними и нижними звеньями.

В 1-м полугодии продвижение этой модели достигло ключевого прогресса. Некоторые ведущие производители аккумуляторных элементов первыми согласились на метод расчетов, привязанный к ценам на сырье, и впоследствии его приняла также группа малых и средних производителей элементов. Активная позиция этих производителей позволила связанным с ними предприятиям по выпуску LFP-материалов своевременно перенести рост затрат для части клиентов, получив ценную передышку. Хотя большинство предприятий первого и второго эшелона пока не отказались от традиционной модели переговоров с фиксированными ценами, появление привязки к сырью — прорыв от отсутствия к наличию — открыло важную точку входа для системной оптимизации отраслевых механизмов расчетов в будущем.

Конкурентная среда предприятий:

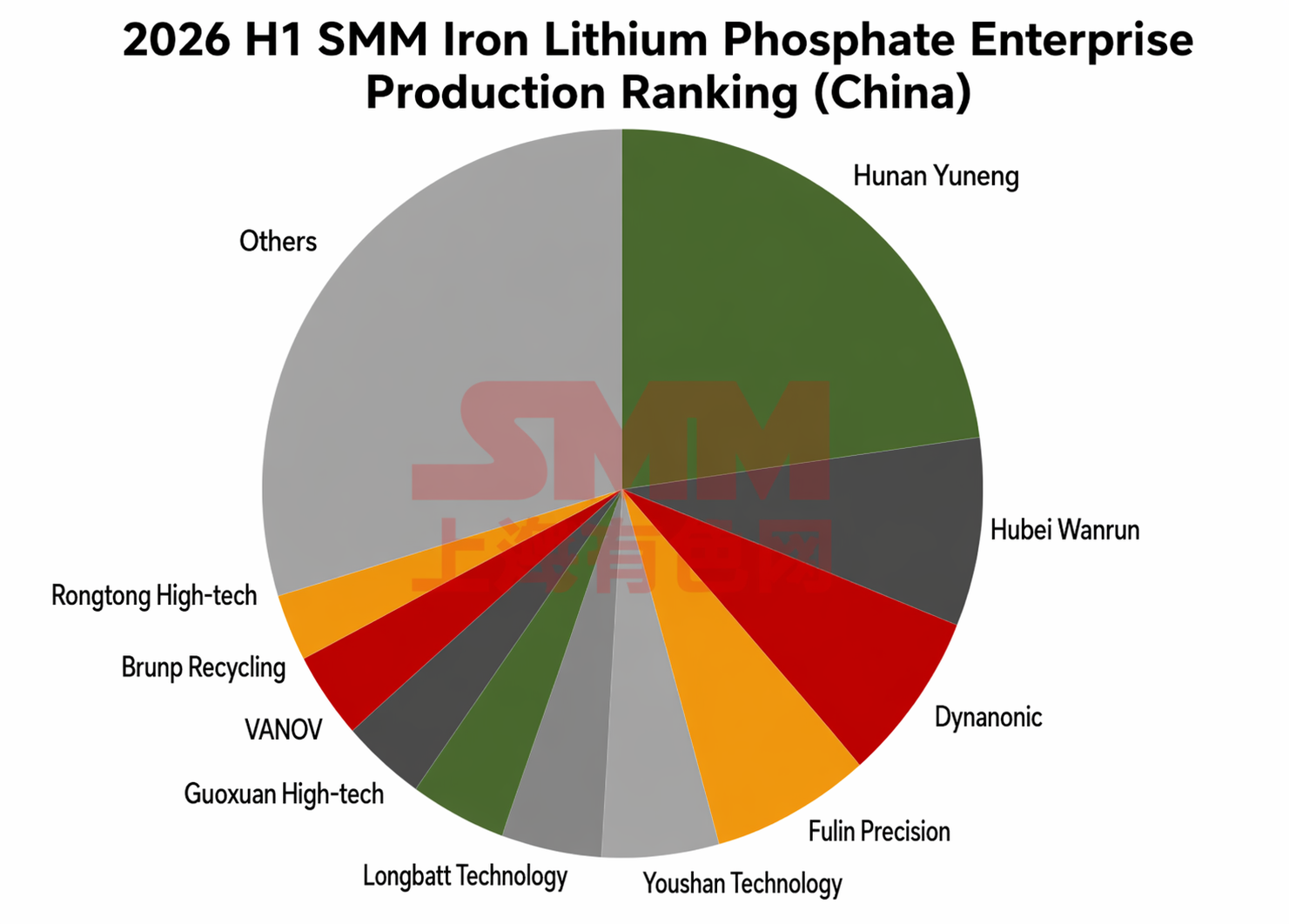

В первом полугодии 2026 года рейтинг производителей LFP-катодных материалов претерпел некоторые изменения по сравнению с 2025 годом. Неизменным осталось то, что компания Hunan Yuneng по-прежнему прочно удерживала первое место в отрасли, Hubei Wanrun и Dynanonic сохранили позиции в тройке лидеров, а Youshan Technology и Fulin ShengHua — в пятерке, представляя стабильных лидеров отрасли. Изменения в основном проявились в местах после пятого, подробности ниже (Примечание: на основе внутреннего объема производства):

Что касается концентрации отрасли в первом полугодии, CR5 составила около 51%, а CR10 — около 70%, обе снизились по сравнению с 2025 годом. Однако в целом концентрация на уровне лидеров оставалась относительно высокой, преимущества отраслевых лидеров в технологическом резерве, отношениях с клиентами и эффекте масштаба по-прежнему очевидны. Кроме того, некоторые предприятия третьего и четвертого эшелонов получили определенную долю рынка за счет дифференцированного позиционирования продукции или освоения региональных рынков.

Однако в рейтинге зарубежных производителей LFP компания Lopal заняла первое место с абсолютным отрывом по масштабу.

В сфере импорта и экспорта в первом полугодии 2026 года экспорт LFP-катодных материалов из Китая продолжил рост. Совокупный экспорт за январь–июнь составил около 400 тыс. тонн, увеличившись примерно в 5,6 раза по сравнению с аналогичным периодом прошлого года. Основными направлениями экспорта были США, Таиланд, Вьетнам и Европа, при этом зарубежные базы некоторых аккумуляторных заводов по-прежнему сильно зависели от поставок LFP-материалов китайского производства.

Прогноз на второе полугодие: битвы за издержки продолжаются, ключевое значение имеет продвижение привязки

Ожидается, что во втором полугодии 2026 года совокупный объем рынка LFP продолжит расти, при этом углубятся споры вокруг передачи издержек и моделей расчетов.

Со стороны спроса наиболее уверенный рост демонстрирует сектор накопления энергии. Традиционный пиковый сезон в сентябре-октябре в сочетании с потребностью в подключении к сети проектов СНЭ в Китае и за рубежом к концу года, вероятно, поддержит дальнейший помесячный рост производства аккумуляторных ячеек для СНЭ. Зарубежный рынок электромобилей, благодаря низким уровням проникновения и политической поддержке, также, как ожидается, сохранит тенденцию роста спроса. Рынок легковых автомобилей Китая имеет ограниченный потенциал роста, однако коммерческий транспорт и увеличение емкости аккумуляторов продолжат вносить положительный вклад. В целом совокупный выпуск катодных материалов LFP в Китае за полный год, по прогнозам, достигнет примерно 6,2 млн т, сохраняя быстрый темп роста в годовом исчислении.

В части затрат и цен, цены на серу в краткосрочной перспективе вряд ли снизятся, а ввод новых мощностей по производству фосфата железа ограничен, что поддерживает относительно напряженный баланс спроса и предложения; цены на фосфат железа с высокой вероятностью останутся высокими. Ход продвижения расчетов с привязкой к ценам на сырье станет ключевым переменным фактором, на котором будет сосредоточена отрасль во втором полугодии. В настоящее время некоторые ведущие аккумуляторные заводы и мелкие и средние производители аккумуляторных ячеек уже приняли эту модель; если во втором полугодии к ним присоединятся больше предприятий первого и второго эшелонов, это значительно повысит эффективность переноса издержек по всей отрасли. И наоборот, если продвижение окажется недостаточным, давление на рентабельность производителей материалов сохранится или даже усилится. Традиционная модель фиксированных цен все менее способна удовлетворять потребности отрасли на фоне усиливающейся волатильности цен на сырье. Создание механизма расчетов, привязанного к ключевым видам сырья, таким как фосфат железа, стало насущной необходимостью для долгосрочного, здорового и стабильного развития отрасли.

Что касается структуры продукции, разрыв между спросом и предложением материалов с высокой плотностью уплотнения, как ожидается, существенно не сократится во втором полугодии. Продукты 4-го поколения останутся в дефиците, а продукты 5-го поколения, как ожидается, выйдут на более масштабные объемы поставок во втором полугодии. Производство традиционных продуктов поколения 2, по прогнозам, продолжит сокращаться, при этом некоторые предприятия могут предпочесть добровольное сокращение выпуска для снижения убытков, тогда как продукты поколения 3 станут основным конкурентоспособным видом в традиционном сегменте. Премиальная ценовая сила и высокая эффективность переноса затрат продуктов с высокой плотностью уплотнения продолжат оставаться ключевой гарантией прибыльности компаний.

Что касается рационализации мощностей, отрасль уже имеет значительные «зомби-мощности» и устаревшие мощности, общим объемом около 650 000 тонн. Традиционные мощности, лишенные технологических преимуществ и с однородной клиентской структурой, столкнутся с бо́льшим давлением на выживаемость. Для предприятий с отработанной технологией и стабильной клиентской базой возрастает возможность восстановления существующих «зомби-мощностей» через слияния и поглощения (M&A) или схемы толлинга, что может быть экономически выгоднее строительства новых мощностей.

В целом, рынок LFP во втором полугодии 2026 г. столкнется с параллельной динамикой совокупного роста и ценовых переговоров. Темпы внедрения модели с привязкой цены к индексу будут в значительной степени определять ритм восстановления прибыли в отрасли. Ожидается, что продукты с высокой плотностью уплотнения продолжат пользоваться относительно высокой рентабельностью, тогда как ценовое и прибыльное давление на традиционные продукты сохранится. Отрасль находится на критическом этапе перехода от экстенсивного расширения к изощренной конкуренции, где способности контроля затрат, качество клиентов и темпы технологических итераций в совокупности определят конечное направление развития предприятий.

Команда исследований в области новой энергетики SMM

Команда исследований в области новой энергетики SMM

Ван Цун 021-51666838

Фэн Дишэн 021-51666714

Ян Чаосин 021-20707860

Ван Цзыхань 021-51666914

Ван Цзе 021-51595902

Чэнь Болинь 021-51666836

Ван Ичжоу 021-51595909

Сюй Мэнци 021-20707868

Ху Сюэцзе 021-20707858

Линь Цзыя 021-51666902

Ян Лэ 021-51595898

Ли Иша 021-51666730

Ван Чжаоюй 021-51666827

Сяо Вэньхао 021-51666872

Чжан Цзин 021-51666878

![[Анализ SMM] В июне высокая совокупная стоимость анодных материалов способствовала смещению ценового центра вверх.](https://imgqn.smm.cn/usercenter/jZvMC20251217171729.jpg)

![[SMM Analysis] Сырьевой сектор под давлением откатился, затраты на графитизацию резко выросли, в июне расходы на анодные материалы остались высокими](https://imgqn.smm.cn/usercenter/gcOsy20251217171726.jpg)

![[Анализ SMM] Ожидания против фундаментальных факторов: слабый и волатильный кобальт в первом полугодии 2026 г., сокращение запасов компенсируется всплеском вторичного кобальта](https://imgqn.smm.cn/usercenter/BmqWy20251217171726.jpg)