I. Политика экспортных квот ДРК в 1-м полугодии 2026 г.: переход от послаблений к стандартизации

|

Хронология |

Ключевые меры |

|

Янв 2026 |

ARECOMS разрешил продлить экспортные квоты на кобальт за 4-й квартал 2025 г. до конца марта 2026 г. |

|

Март 2026 |

Министерство финансов и Министерство горнодобывающей промышленности ввели контроль для стандартизации отклонений при определении содержания металла в гидроксиде кобальта |

|

Апр 2026 |

ARECOMS разрешил продлить квоты 4-го кв. 2025 г. до конца апреля 2026 г., а квоты 1-го кв. 2026 г. — до конца июня 2026 г. |

|

Июнь 2026 |

ARECOMS аннулировал неиспользованные квоты 1-го полугодия 2026 г. |

В первом полугодии 2026 г. правительство ДРК последовательно продвигало стандартизацию системы экспортных квот на кобальт. Первоначально из-за незавершённости процессов утверждения и стандартов эффективность выдачи квот была низкой, и правительство разрешило добывающим компаниям продлевать неиспользованные квоты. По мере совершенствования процедур правительство постепенно сокращало периоды продления и официально объявило об аннулировании всех неиспользованных квот первого полугодия в конце июня. Правительство ДРК ещё не уточнило правила переноса квот на второе полугодие, оставляя рынку два ожидаемых сценария: первый — продолжение подхода первого и второго кварталов с ежеквартальными расчётами, при котором месячные квоты внутри квартала могут гибко переноситься; второй — возврат к первоначальным стандартам квотного документа 2025 года с ежемесячными расчётами, строго запрещающими перенос между месяцами. Эта неопределённость политики остаётся ключевым фактором предложения во втором полугодии.

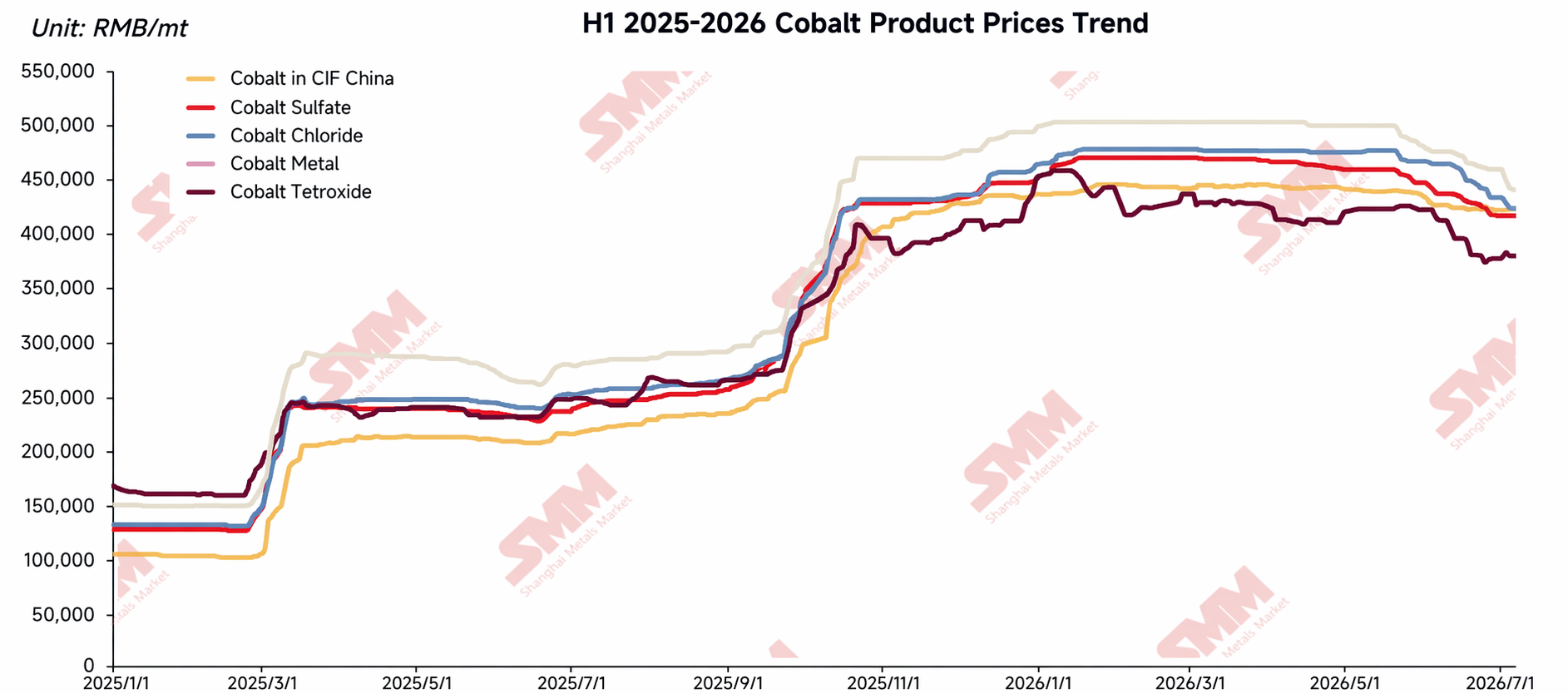

II. Цены на кобальтовую продукцию: разочарование ожиданий, консолидация и постепенное снижение в первом полугодии

В начале 2026 г. рынок широко ожидал, что система квот ужесточит предложение, создав основу для роста цен на кобальт. Фактическая динамика оказалась противоположной, при этом общие цены на кобальтовую продукцию в пересчёте на содержание металла постепенно снижались .

В январе рафинированный кобальт взлетел, а затем резко откатился под давлением фиксации прибыли, ослабления макроэкономических настроений и повсеместного падения цветных металлов, после чего стабилизировался на относительно низких уровнях. Другие виды кобальтовой продукции существенно не снизились благодаря более сильной поддержке со стороны стоимости сырья, но не имели импульса к росту и перешли в боковое движение.

С февраля по март получив поддержку от позитивных новостей, цены на рафинированный кобальт кратковременно восстановились, но затем снова перешли в канал постепенного снижения под давлением арбитражных операций на зарубежных рынках, слабого спроса на пополнение запасов со стороны конечных потребителей и финансовых ограничений. Перерабатывающие предприятия поддерживали крайне низкие запасы сырья, закупая только по мере необходимости. Разрыв на рынке солей кобальта усилился: производители сырья удерживали цены на фоне оптимистичных ожиданий, лишь некоторые финансово ограниченные предприятия продавали со скидками; потребители отказывались от закупок по высоким ценам без подтвержденных заказов, что привело к вялым сделкам. Цены в основном оставались стабильными, но с тенденцией к снижению.

С апреля по май производственные планы и заказы у переработчиков продолжали отставать от ожиданий. В сочетании с относительно достаточными запасами сырья у большинства предприятий желание закупать оставалось низким, лишь изредка заключались мелкие сделки по низким ценам. Со стороны предложения большинство плавильных заводов удерживали цены из-за высоких затрат на сырье, но некоторые переработчики вторичного сырья и трейдеры под финансовым давлением снижали цены для продажи, что приводило к медленному постепенному снижению цен.

В июне рыночный спад продолжился, ценовые уровни по всей продукции снизились. На рафинированный кобальт наблюдался слабый конечный спрос, при этом некоторые предприятия испытывали давление из-за полугодовой финансовой отчетности и сбора денежных средств, что приводило к устойчивым продажам на спотовом и фьючерсном рынках, оказывая заметное понижательное давление на цены. Соли кобальта испытывали влияние ослабления производственных планов на прекурсоры для тройных катодных материалов и Co3O4, закупки ограничивались текущими потребностями и агрессивным давлением на цены, что вело к непрерывному снижению ценовых уровней. Промежуточная кобальтовая продукция незначительно ослабла на фоне противостояния между твердыми ценами горнодобывающих компаний и вялыми закупками отечественных плавильных заводов, при этом снижение было мягче, чем по солям кобальта, еще сильнее сжимая маржу плавильных предприятий.

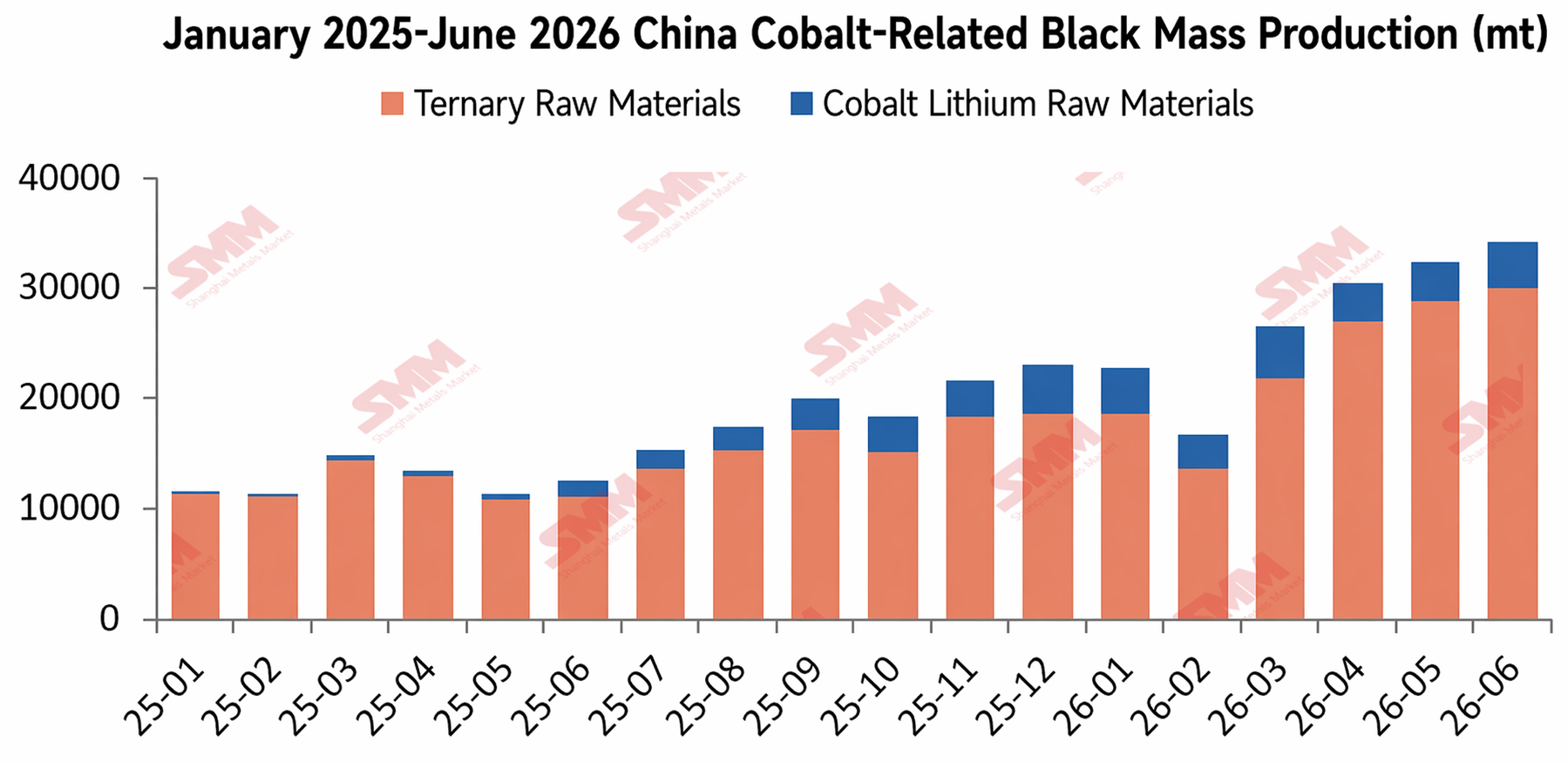

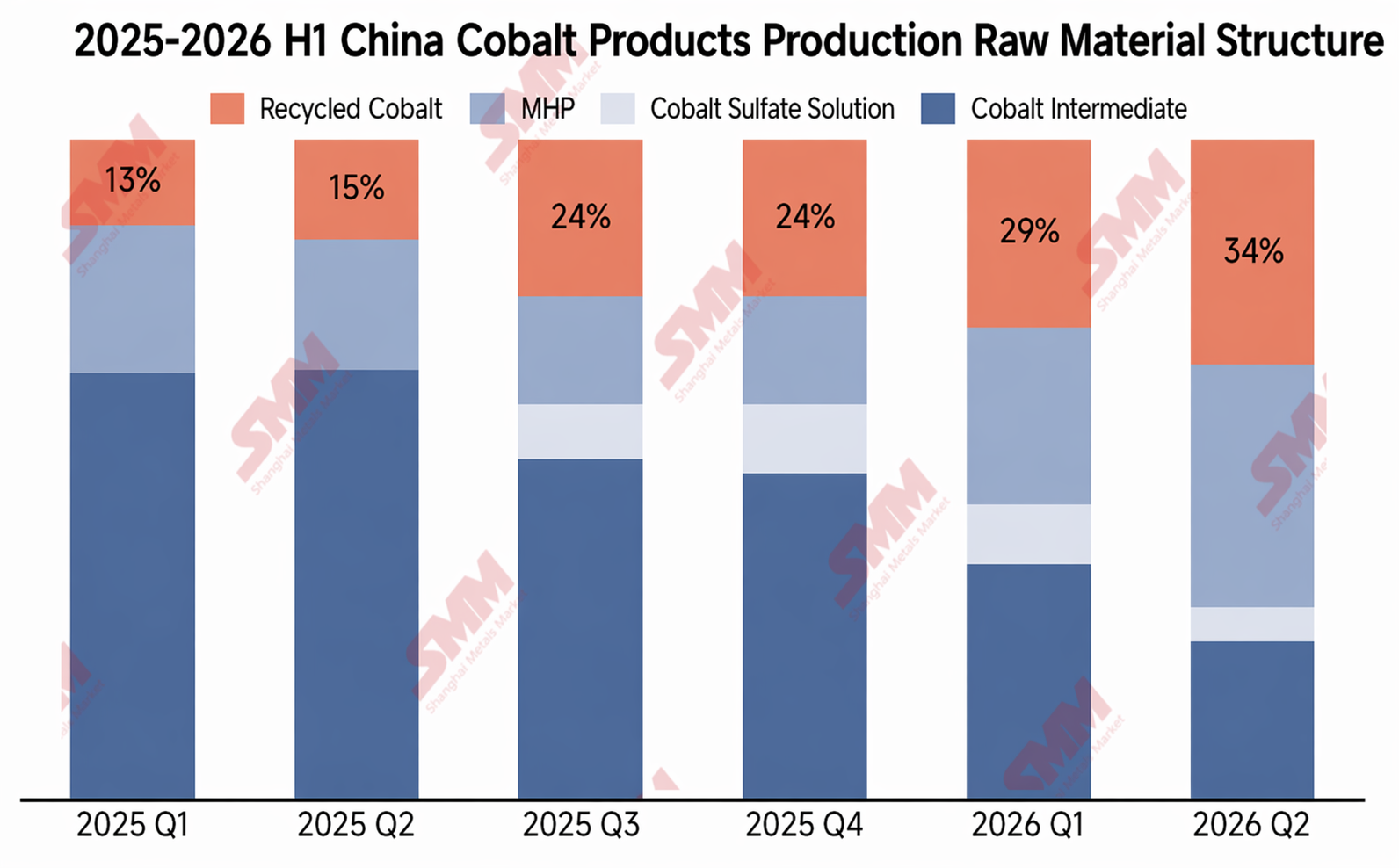

Основная логика снижения цен заключалась в дисбалансе спроса и предложения: С одной стороны, хотя первичное сырье оставалось дефицитным, поставки из вторичной переработки значительно выросли. Данные SMM показывают, что производство кобальта из вторичного сырья в Китае (включая собственную переработку производителями аккумуляторных элементов) составляло лишь около 2-2,5 тыс. тонн в металлическом эквиваленте в июне 2025 года, резко выросло до примерно 4-4,5 тыс. тонн к июню 2026 года, эффективно заполнив пробел в промежуточной продукции. Доля вторичной переработки в структуре производства кобальтового сырья выросла с примерно 13% в первом квартале 2025 года до около 34% во втором квартале 2026 года. С другой стороны, спрос был вялым. По оценкам SMM, производство LCO в 2026 году сократится на 22% м/м, закупки у переработчиков ведутся по мере необходимости, а сокращение запасов идёт медленно. Ожидавшееся рынком ралли на пополнении запасов так и не состоялось. На фоне этого дисбаланса спроса и предложения рынок кобальта в долгосрочной перспективе оставался под контролем покупателей, а цены постепенно ослабевали.

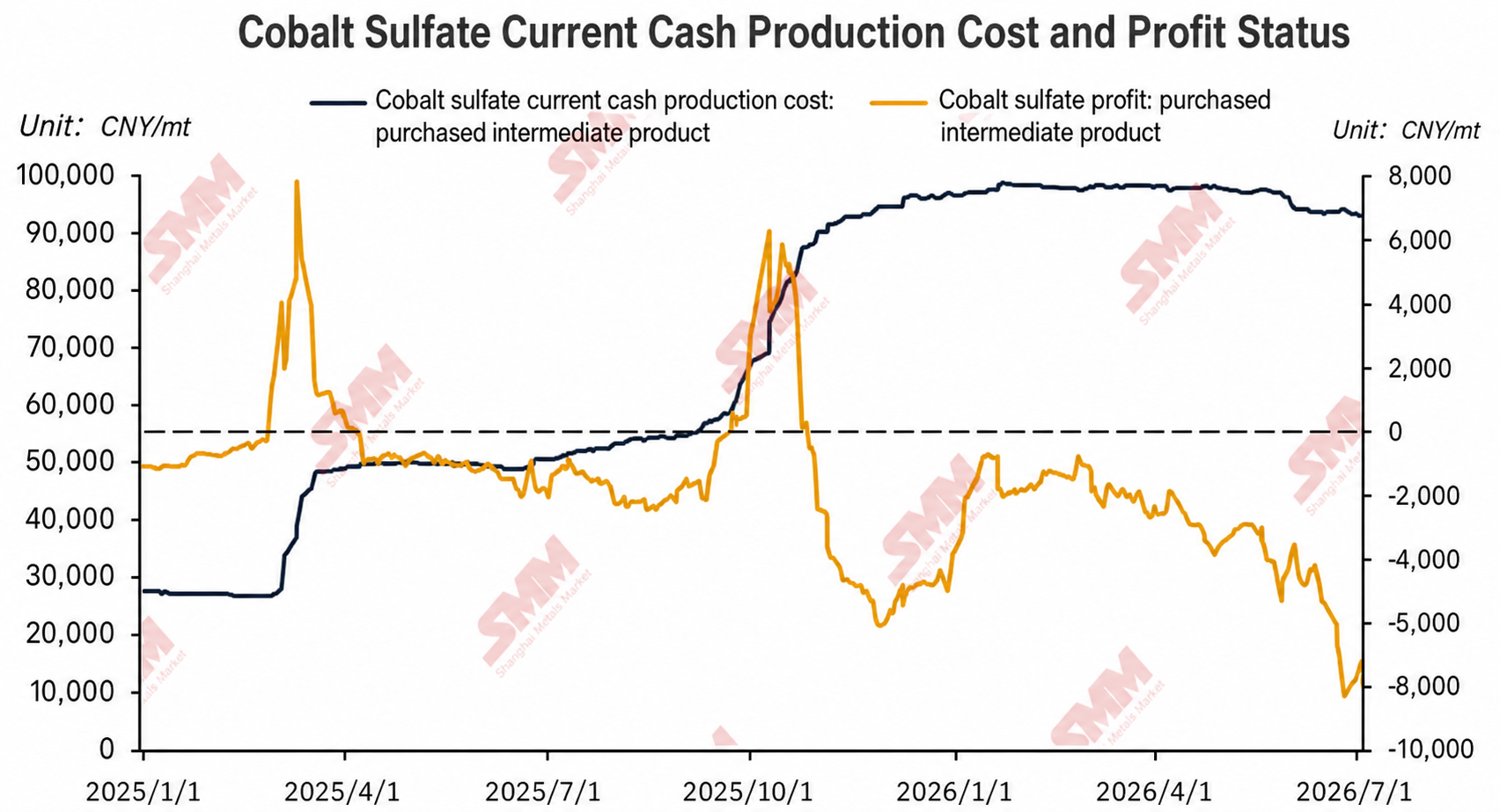

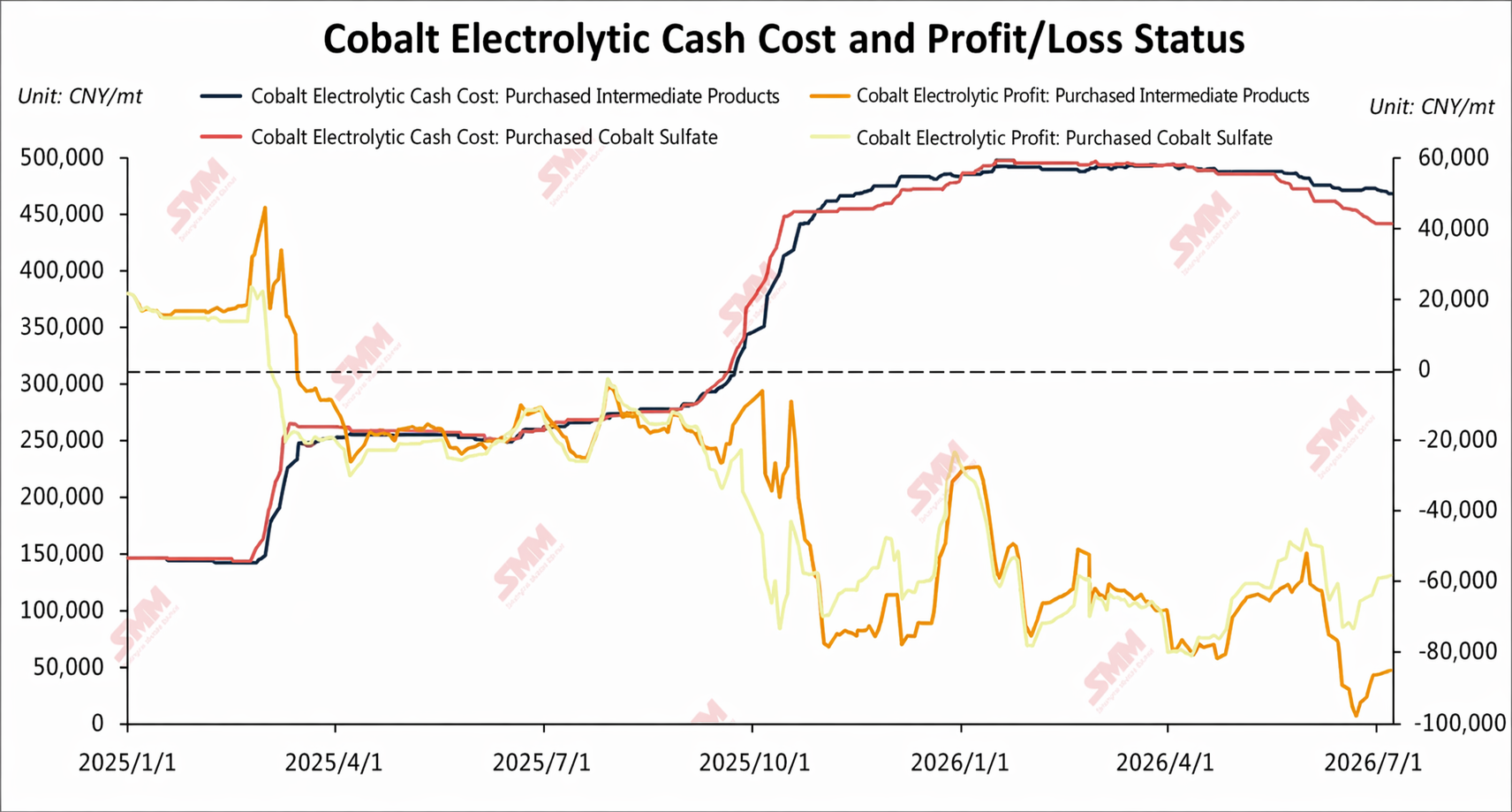

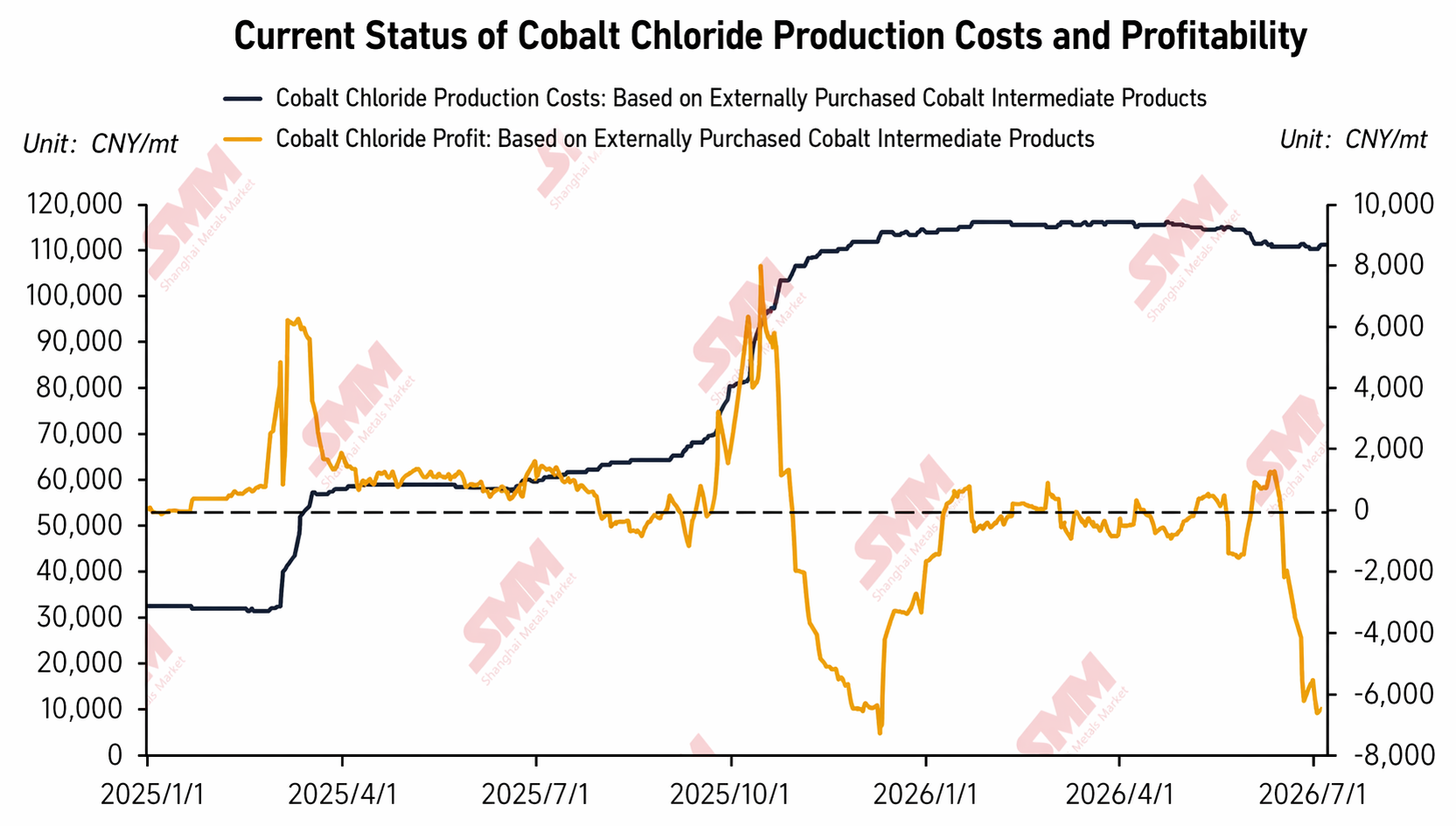

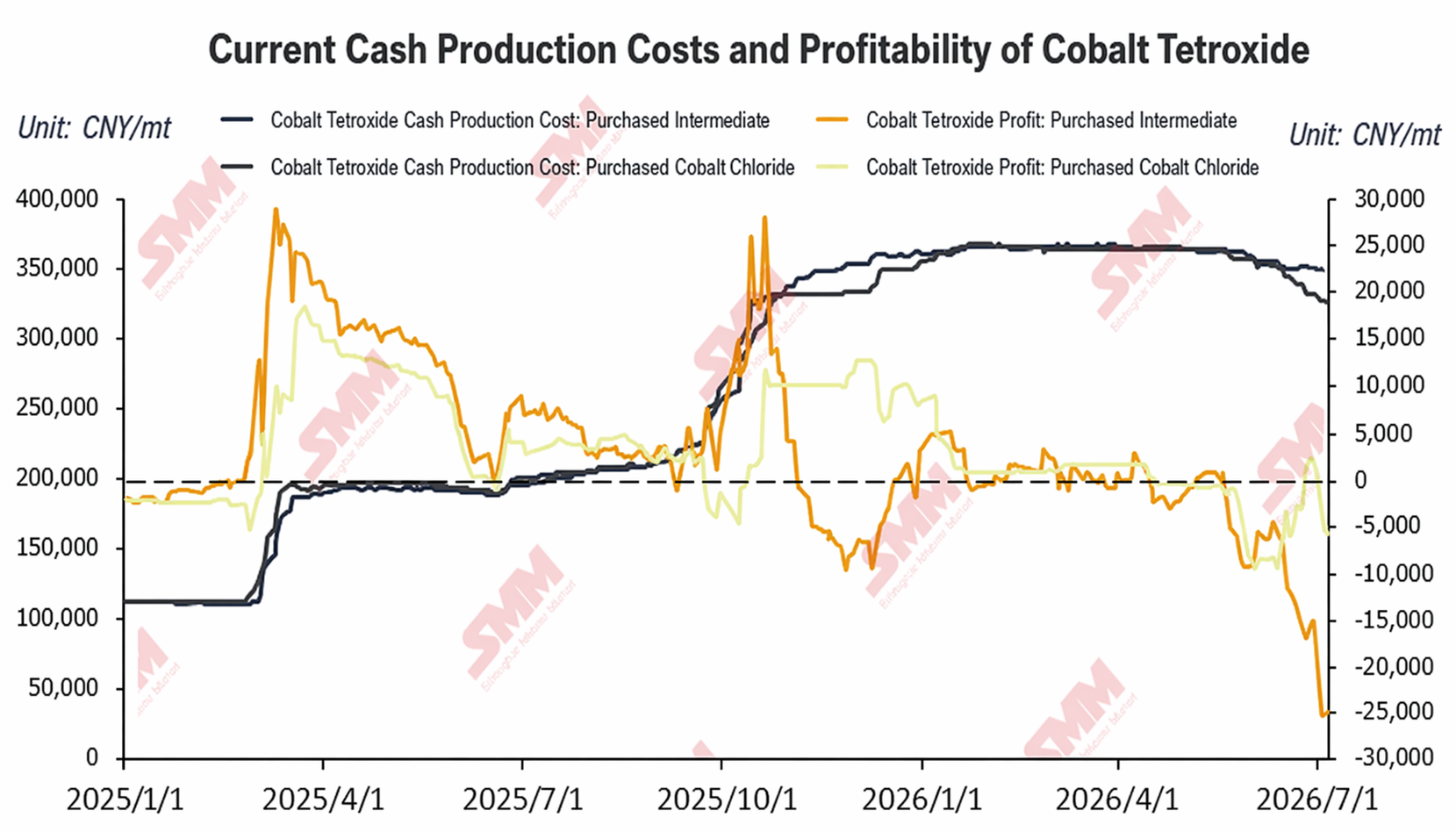

III. Маржа плавки кобальтовой продукции Китая: растущая дивергенция, все направления уходят в зону убытков

В первом полугодии 2026 года маржа по кобальтовым продуктам резко разошлась после кратковременного скачка в январе 2026 года, после чего большинство направлений оказались в глубоких убытках:

Сульфат кобальта: С конца января по март, после завершения пополнения запасов у конечных потребителей, готовность закупаться ослабла, рынок вошёл в фазу застоя с ограниченными сделками. Цены на сульфат кобальта и промежуточные продукты были относительно стабильны, маржа лишь зависела от колебаний валютного курса и настроений, консолидируясь в узком диапазоне убытков. С апреля по июнь финансовое давление на некоторых плавильщиков и трейдеров усилилось, они продавали со скидками, что привело к нисходящему тренду сульфата кобальта и дальнейшему сжатию производственной маржи. К концу июня убытки по маршруту с закупкой промежуточного продукта со стороны для сульфата кобальта увеличились примерно до 8 000 юаней за тонну. Плавильщики, за исключением исполнения долгосрочных контрактов, демонстрировали крайне низкую готовность производить для спотовых заказов, некоторые предприятия сохраняли сокращение или остановку производства.

Рафинированный кобальт: С середины января из-за таких факторов, как фиксация прибыли и ослабление макроэкономической среды, цены на рафинированный кобальт отступили после быстрого роста, маржа прибыли постоянно сокращалась. В феврале–марте, несмотря на кратковременный отскок, цены возобновили снижение под давлением арбитража и несоответствия спроса ожиданиям. С апреля некоторые предприятия открыли длинные позиции по фьючерсам на рафинированный кобальт в Китае, которые считались недооцененными, что привело к некоторому восстановлению спотовых цен, но плавильный сектор оставался в глубоких убытках. В мае–июне денежные производственные затраты как по маршруту с закупкой промежуточного продукта со стороны, так и по маршруту с закупкой сульфата кобальта со стороны стабилизировались в диапазоне 450 000–500 000 юаней за тонну, тогда как спотовые цены не имели потенциала роста из-за слабого конечного спроса и продолжающейся ликвидации позиций трейдерами, при этом максимальные убытки приближались к 100 000 юаней за тонну, что создавало значительное операционное давление в отрасли.

Хлорид кобальта и Co3O4: До мая потребители неохотно принимали высокие цены, рынок был относительно спокоен, цены удерживались на стабильном уровне, а прибыль лишь незначительно колебалась под влиянием валютных курсов. В мае–июне сырьевые цены на промежуточную продукцию оставались твердыми, однако некоторые производители хлорида кобальта и Co3O4, испытывая давление со стороны денежного потока и выполнения планов, продавали товар по сниженным ценам, что привело к резкому падению прибыли. При этом спрос на Co3O4 со стороны переработчиков был слабее, а снижение цен – глубже, чем на исходный хлорид кобальта, что существенно сократило маржу для тех, кто закупает хлорид кобальта на стороне.

IV. Баланс спроса и предложения кобальтовых ресурсов Китая: сокращение запасов продолжается, но темпы замедляются

В первом полугодии 2026 г. рынок кобальтовых ресурсов Китая оставался в фазе дестокинга, однако скорость снижения запасов постепенно замедлялась.

Импорт промежуточных продуктов: ДР Конго объявила о квотировании экспорта в середине октября 2025 г., но из-за задержек с согласованием фактический импорт промежуточных продуктов в Китай в первом полугодии 2026 г., как ожидается, составит лишь около 5 тыс. т в металлическом эквиваленте (из них порядка 2 тыс. т в июне).

Импорт MHP: В феврале текущего года геополитический конфликт на Ближнем Востоке спровоцировал кризис поставок серы, что задержало ввод в эксплуатацию новых гидрометаллургических проектов по MHP в Индонезии и сократило выпуск на действующих предприятиях. Импорт MHP в Китай за весь 2026 год ожидается лишь на уровне около 15 тыс. т в металлическом эквиваленте.

Внутреннее производство: На фоне нехватки сырья предприятия активно стремились использовать вторичные материалы; объем внутреннего производства в Китае (с учетом собственного рудного сырья и переработки) в первом полугодии составил около 21 тыс. т в металлическом эквиваленте.

Плавильный спрос: Под влиянием сырьевого дефицита и убыточности большинства продуктов многие плавильные заводы сократили или приостановили деятельность; спрос на выплавку кобальта в первом полугодии оценивается примерно в 65 тыс. т в металлическом эквиваленте.

В целом дефицит предложения в первом полугодии составил около 23 тыс. т в металлическом эквиваленте. Тенденция к сокращению запасов сохранялась, но ее интенсивность значительно ослабла по сравнению со вторым полугодием 2025 г.

V. Прогноз на второе полугодие: сильные ожидания восстановления предложения при сохраняющейся неопределенности

Со стороны предложения, во втором полугодии ожидается несколько источников прироста: высокие производственные планы предприятий по выпуску аккумуляторных ячеек сгенерируют большие объемы отходов, что создаст потенциал для дальнейшего увеличения переработки; хотя кризис в Ормузском проливе до конца не урегулирован, транспортировка серы медленно восстанавливается, и выпуск MHP на индонезийских гидрометаллургических заводах, как ожидается, восстановится, что повлечет соответствующий рост китайского импорта; кроме того, квоты, накопленные в четвертом квартале 2025 г. и первом полугодии 2026 г., начнут постепенно поступать в порты, и импорт промежуточных продуктов также будет медленно восстанавливаться.

Со стороны спроса, по мере улучшения поставок сырья заводы по производству солей кобальта будут постепенно возобновлять работу, и даже некоторые простаивавшие длительное время предприятия по выпуску рафинированного кобальта могут быть перезапущены. Однако на фоне в целом слабого конечного спроса дополнительный спрос, вероятно, с трудом сможет поглотить новое предложение, и рынок может вернуться к модели накопления запасов.

Два основных фактора неопределенности требуют пристального внимания:

Устойчивость роста вторичного предложения:Высокий объём вторичного выпуска в первом полугодии во многом был обусловлен благоприятной экономикой: многие заводы наращивали импорт зарубежной чёрной массы и расходовали внутренние запасы лома. Однако в последнее время цены на соли кобальта всех марок падают быстрее, чем на сырьё, сокращая маржу переработки и выплавки. Если импорт чёрной массы сократится, вторичное предложение может оказаться ниже ожиданий.

Удержание цен горнодобытчиками и контроль объёмов обращения:В настоящее время горнодобытчики сохраняют сильную склонность удерживать цены. Если они ограничат объёмы обращения для поддержания цен, фактические поставки промежуточной продукции в порты Китая могут оказаться ниже текущих рыночных ожиданий, что замедлит темпы накопления запасов или даже снова ужесточит баланс спроса и предложения.

В целом, противостояние продавцов и покупателей на рынке кобальта станет более сложным во втором полугодии 2026 года. Направление восстановления предложения в основном определено, но масштабы и темпы будут сильно нарушены политическими решениями, геополитикой и поведением компаний, в то время как любое восстановление спроса будет зависеть от реального оживления конечных заказов.

Сяо Вэньхао 16621140365

![[Анализ SMM] В июне высокая совокупная стоимость анодных материалов способствовала смещению ценового центра вверх.](https://imgqn.smm.cn/usercenter/jZvMC20251217171729.jpg)

![[SMM Анализ рынка на середину года] Обзор рынка катодных материалов LFP в первом полугодии 2026](https://imgqn.smm.cn/usercenter/mzgdV20251217171729.png)

![[SMM Analysis] Сырьевой сектор под давлением откатился, затраты на графитизацию резко выросли, в июне расходы на анодные материалы остались высокими](https://imgqn.smm.cn/usercenter/gcOsy20251217171726.jpg)