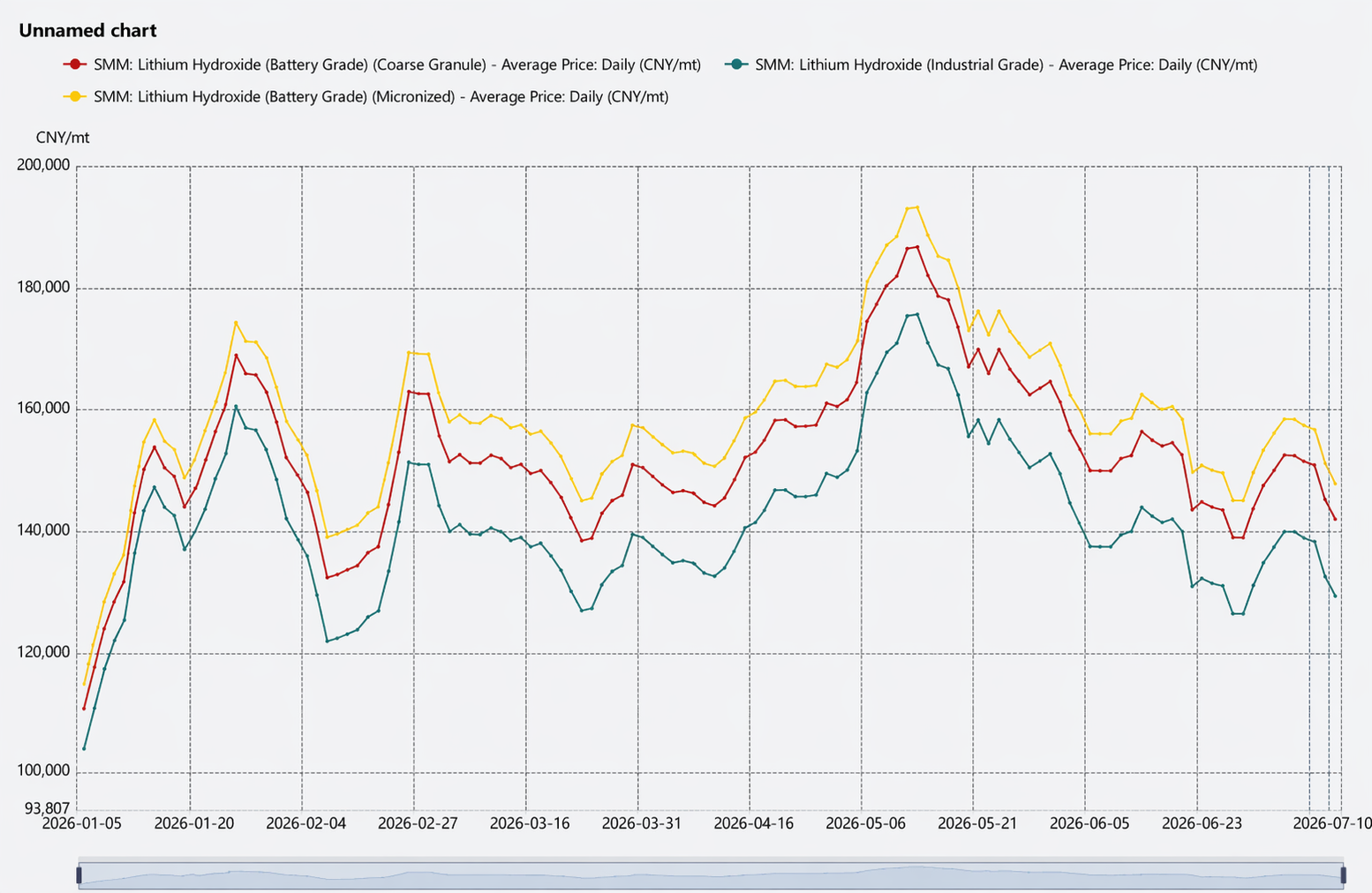

Цена

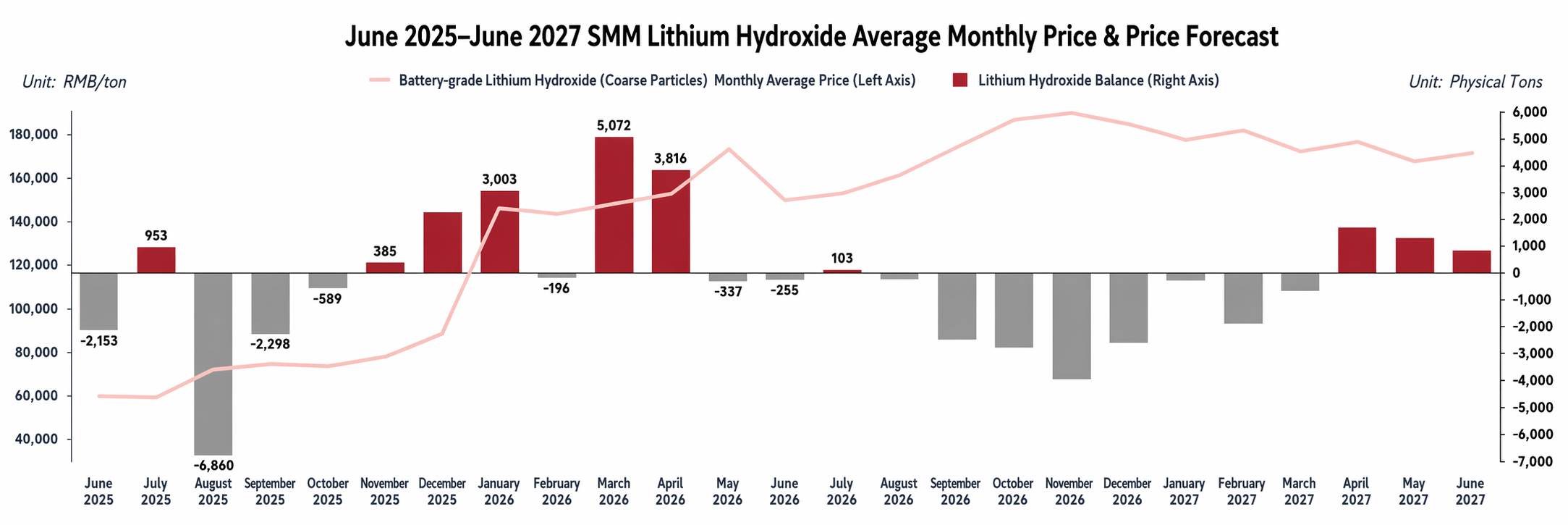

В первом полугодии цены на гидроксид лития в Китае демонстрировали тенденцию «взлёт — консолидация на максимумах — ослабление и откат», при этом ценовой центр сначала повышался, а затем снижался под влиянием множества факторов.

В январе цены резко взлетели. Концентрированные ремонты на ведущих литиево-химических заводах сократили спотовое предложение, а стоимость карбоната лития и литиевой руды продолжала расти, побуждая заводы удерживать цены на высоком уровне. Это привело к тому, что среднемесячная цена гидроксида лития взлетела на 65% м/м. Хотя производители тройных катодных материалов придерживались закупок «точно в срок» и осторожно относились к спотовым заказам, а спред между китайскими и зарубежными ценами привёл к некоторому обратному притоку импорта, временные дефициты и поддержка затрат всё же толкали цены к максимумам.

В феврале цены консолидировались на максимумах, торговая активность стала вялой. Макроэкономические настроения в целом тянули цены на литий вниз, но у переработчиков сохранялся настрой на удержание цен. У производителей тройных катодных материалов были достаточные запасы, часть из них ушла на ремонт, что ослабило напряжённость с сырьём, а закупки велись в основном по среднемесячным ценам. Во время Китайского Нового года транспортировка гидроксида лития остановилась из-за его статуса опасного химического вещества, и рынок вошёл в сезонное затишье. Пополнение запасов после праздников было посредственным, цены лишились импульса к росту, что привело к сильным колебаниям в течение месяца.

В марте рост цен существенно замедлился. Темпы отгрузки аккумуляторных ячеек не оправдали ожиданий, новых заказов на тройные катодные материалы было мало, а увеличение объёмов сырья от заказчиков в середине месяца привело к резкому падению спотовых заказов. Торговля на рынке была вялой, канал для роста цен оказался перекрыт, и среднемесячная цена выросла лишь на 3,4% м/м.

В апреле цены сначала снижались, а затем росли. В первой половине месяца ограниченное количество новых заказов на тройные катодные материалы сдерживало спрос на спотовые заказы, и цены находились под небольшим давлением. Во второй половине под влиянием накопления запасов перед праздниками и новых заказов производители тройных катодных материалов увеличили запросы, а резкий рост цен на карбонат лития и литиевую руду способствовал укреплению цен на гидроксид лития, при этом среднемесячная цена выросла на 2,73% м/м.

В мае цены отступили после резкого роста. В первой половине месяца ожидания улучшения спроса и перебои с поставками толкали вверх цены на карбонат лития и литиевую руду, что также способствовало росту цен на гидроксид лития. Во второй половине настроения на рынке лития ослабли, трейдеры и производители материалов увеличили сделки по спотовым ценам, а поскольку тренд спроса на тройные материалы уже был задан, твердая ценовая позиция поставщиков ослабла, что привело к небольшой коррекции. Среднемесячная цена достигла 174 тыс. юаней/т, увеличившись на 13,6% к предыдущему месяцу.

В июне цены заметно отступили при возросшей волатильности ценового диапазона. Сбои поставок со стороны литиевого сырья были частыми, а колебания рынка значительно усилились. Поставщики стали осторожнее, выставляя цены в соответствии с рыночной конъюнктурой. Верхние звенья отрасли гибко корректировали цены, а трейдеры удерживали глубокие скидки (скидка более 15 тыс. юаней/т к наиболее торгуемому контракту на карбонат лития). Со стороны спроса, общий спрос на тройные катодные материалы оставался слабым по отношению к предыдущему месяцу, однако в диапазоне 135–145 тыс. юаней/т потребители проявляли сильное желание пополнить запасы на минимумах, формируя поддержку дна и усиливая консолидацию ценового диапазона. Среднемесячная цена упала на 11,52% к предыдущему месяцу.

С точки зрения ценовой динамики, за последние полгода усилилась связь цен на гидроксид лития с фьючерсными ценами на карбонат лития. С одной стороны, предприятия верхних звеньев использовали подход «цена карбоната лития × дисконтный коэффициент» в качестве минимальной цены; с другой — трейдеры использовали разницу в ценах на карбонат и гидроксид лития и ценовые различия внутри и вне Китая, импортируя гидроксид лития и продавая его с привязкой к фьючерсным ценам на карбонат лития, что еще больше усиливало эту взаимосвязь.

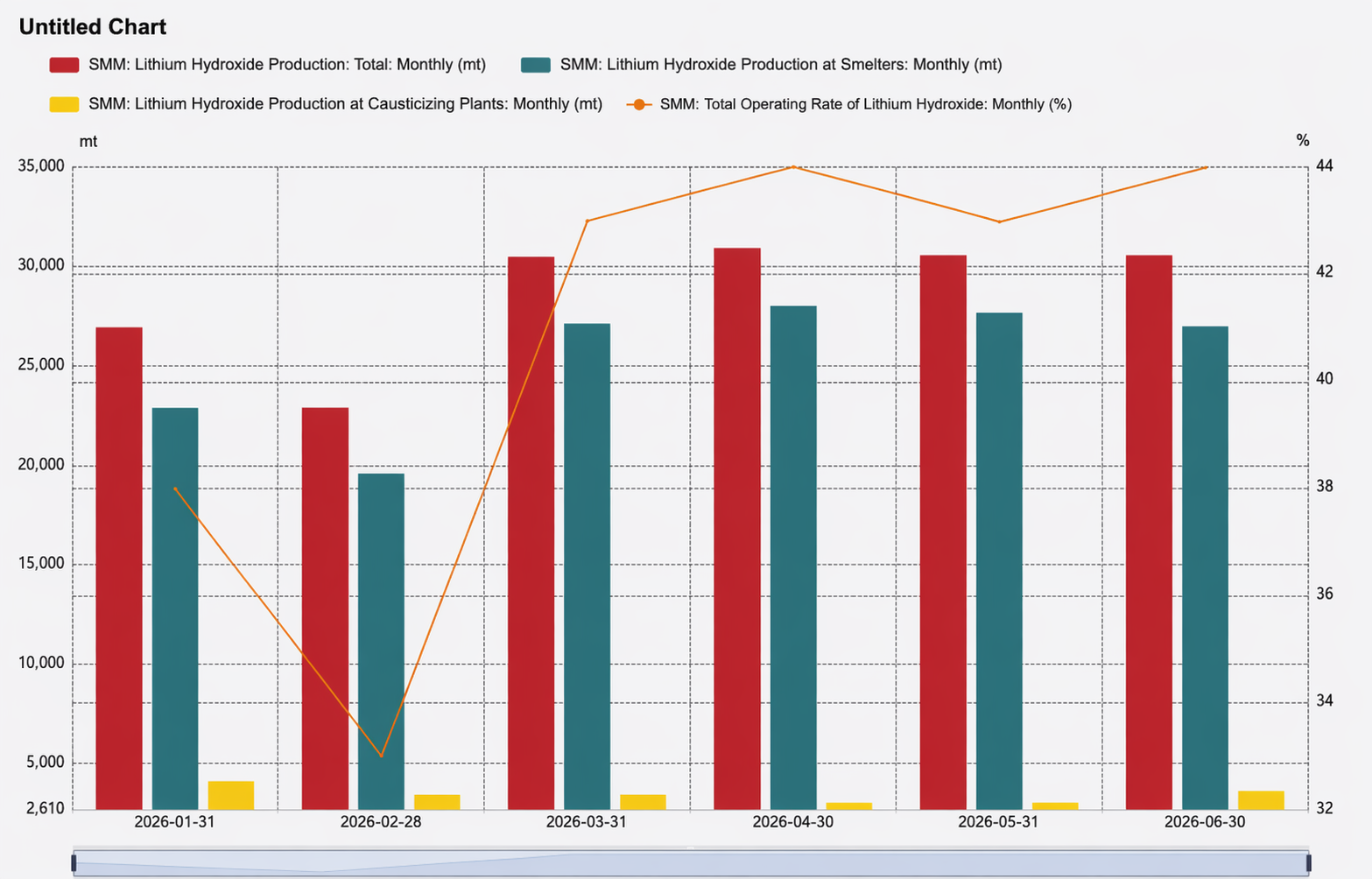

Производство

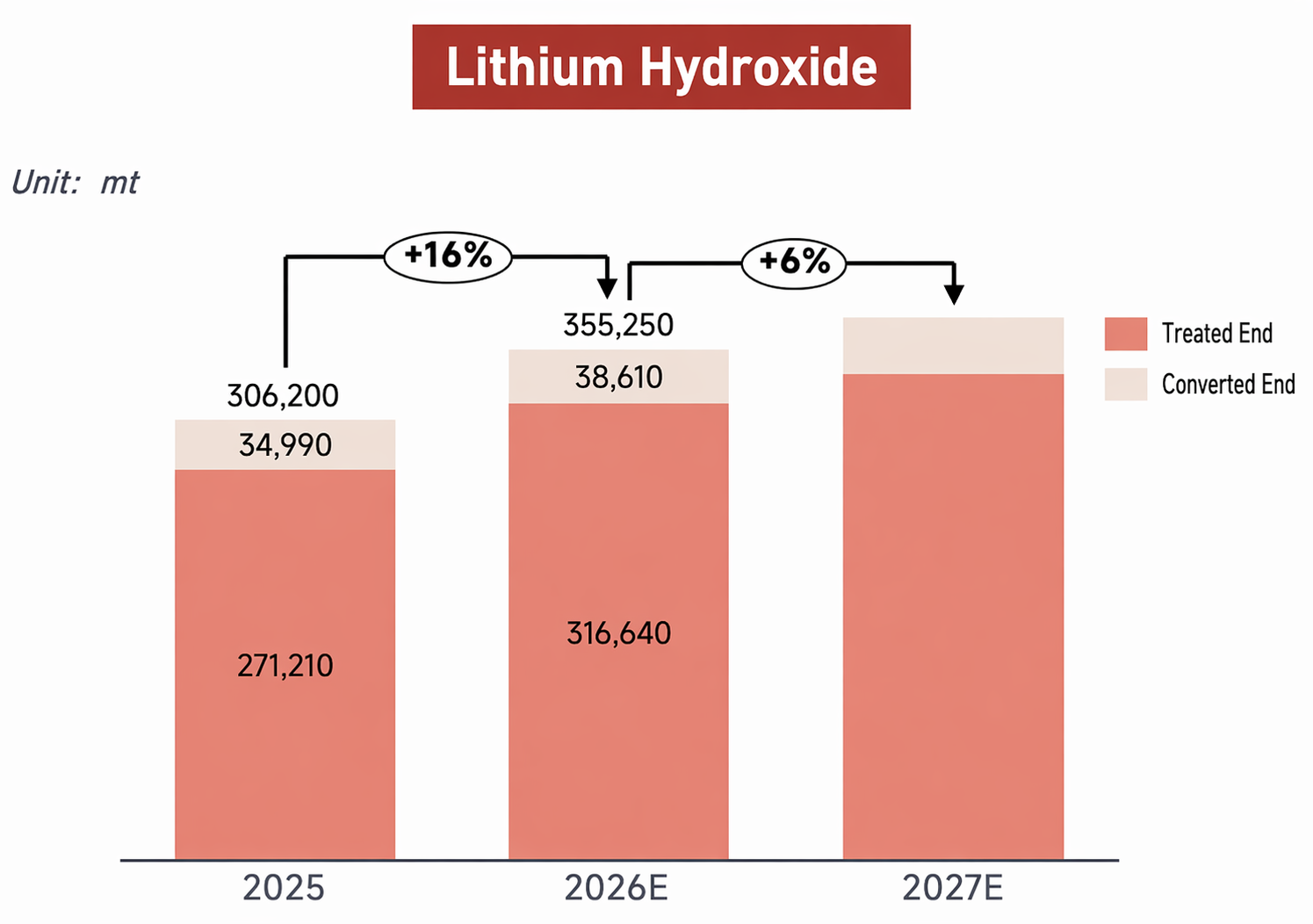

Производственная сторона: В первом полугодии 2026 года общий объем производства гидроксида лития в Китае достиг 172 тыс. тонн, увеличившись на 21% к тому же периоду прошлого года, при этом относительно устойчивый спрос со стороны потребителей способствовал заметному росту. По структуре выпуска, перерабатывающий сегмент внёс наибольший вклад — около 88%. Среди этого, наращивание производства на новых линиях ведущих игроков добавило некоторый объём, тогда как остальные предприятия в основном опирались на заказы от потребителей для стабильного выпуска; в целом производство в перерабатывающем сегменте выросло на 18% по сравнению с аналогичным периодом прошлого года. В сегменте каустификации большинство действующих предприятий сохраняли стабильный уровень производства, при этом показатель CR5 за первое полугодие достиг 72%, а концентрация рынка оставалась высокой.

Что касается загрузки мощностей, то, хотя часть мощностей уже была переведена на выпуск карбоната лития, загрузка в отрасли гидроксида лития в течение всего первого полугодия колебалась ниже 50%, и тенденция к избытку мощностей сохранялась.

Издержки и рентабельность: В плавильном сегменте в первом полугодии 2026 года литиевое рудное сырье было относительно дефицитным, цены на руду оставались на сравнительно высоком уровне и были тесно привязаны к ценам на карбонат лития, что обеспечивало сильную затратную поддержку гидроксиду лития. В результате неинтегрированные производители столкнулись со значительным давлением сбыта, а их дисконтные цены на продукцию не снижались, что оказывало маржинальную поддержку прибыльности при текущем уровне цен. В сегменте каустификации предложение литиевых химикатов из озерной рапы за последние полгода выросло, и сырье для каустификации было относительно доступным; связь между фактическими закупочными ценами предприятий и котировками карбоната лития технического сорта ослабла, что в некоторой степени снизило ценовое давление на предприятия, закупающие карбонат лития на стороне, в результате чего фактическая рентабельность сегмента каустификации превысила теоретические оценки.

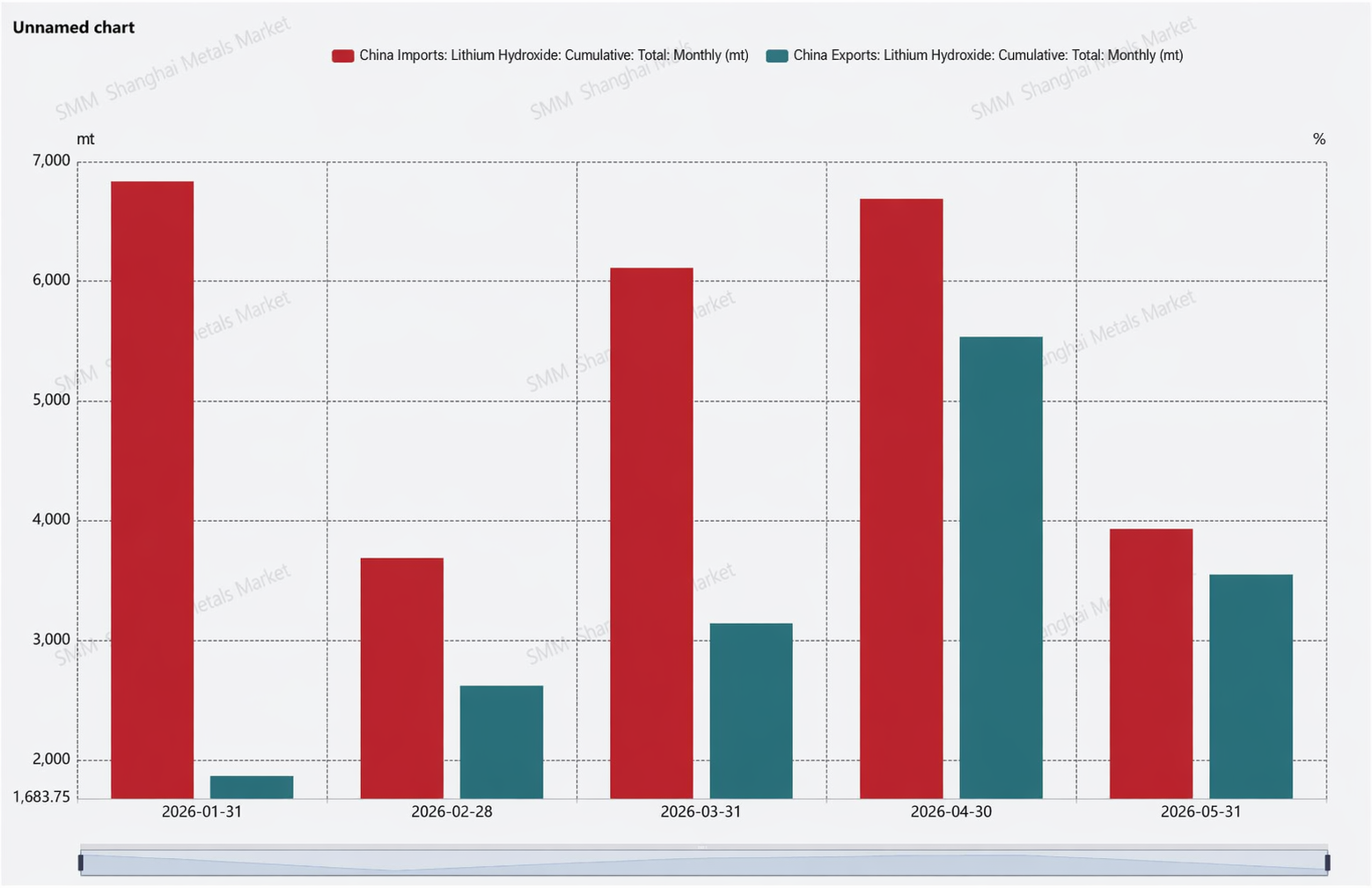

Импорт и экспорт

Модель импорта и экспорта также претерпела заметные изменения. В части экспорта, начиная со второго полугодия 2025 года, некоторые зарубежные производители тройных материалов перешли на процессинг через китайские контрактные производства, из-за чего продукция, изначально предназначенная для экспорта, стала отгружаться на внутреннем рынке, фактически сокращая экспорт. Тем временем зарубежный спрос на тройные катодные материалы оставался вялым, закупочная готовность зарубежных заводов по производству материалов в отношении китайского гидроксида лития снизилась, а локальные производственные линии за пределами Китая постепенно наращивали выпуск, что в совокупности удерживало экспорт на низком уровне в последние полгода. В части импорта, под влиянием слабого зарубежного спроса, высоких накопленных запасов и арбитражных возможностей, его объемы оставались на относительно высоком уровне, еще больше укрепляя тенденцию к нетто-импорту.

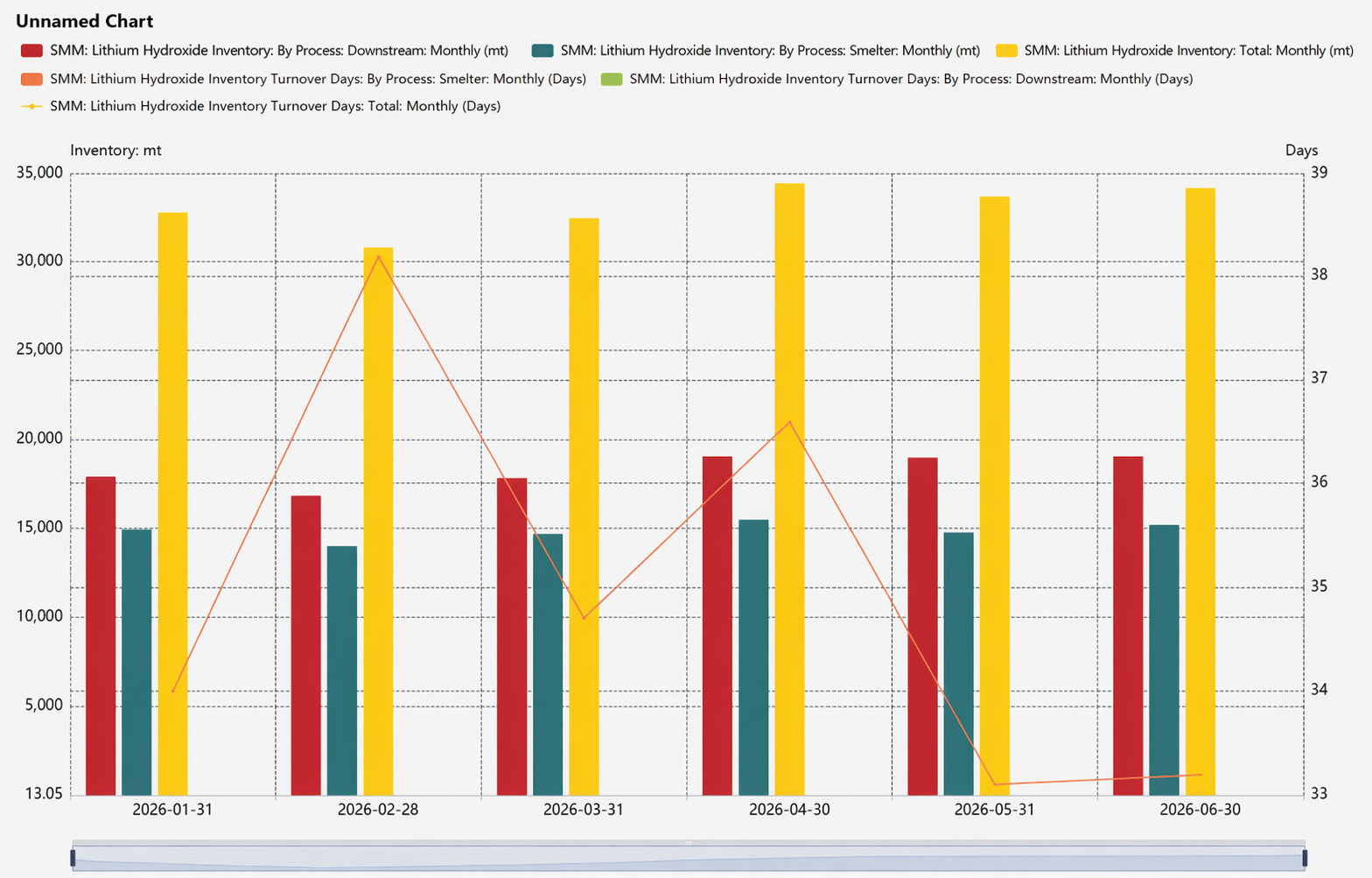

Баланс и запасы

Рост импортных данных привел к профициту предложения в большинстве месяцев первого полугодия. Однако с учетом непосредственно пригодного к использованию объема гидроксида лития, рынок в целом оставался в состоянии относительно жесткого баланса, что эффективно поддерживало усилия производителей по контролю над ценами.

Что касается уровня запасов, текущие запасы гидроксида лития значительно улучшились по сравнению с аналогичным периодом прошлого года, что обусловлено двумя факторами: во-первых, часть запасов была переработана в карбонат лития и поступила на рынок; во-вторых, действующие предприятия гибко скорректировали темпы выпуска, сократив запасы в днях примерно до одного месяца.

Прогноз

В дальнейшем, хотя направление LFP продолжает теснить тройное направление, тройные катодные материалы по-прежнему не имеют конкурентов в сегменте с высоким содержанием никеля. Кроме того, ценовое преимущество материалов серии 6 открывает дополнительные возможности для тройного направления. С точки зрения производственных графиков конечных потребителей, спрос на тройные аккумуляторы, как ожидается, сохранит хорошую динамику во втором полугодии 2026 года с ростом примерно на 36% по сравнению с первым полугодием, что, в свою очередь, приведет к поквартальному росту спроса на выпуск тройных катодных материалов на 7% во втором полугодии. Поскольку тройные катодные материалы продолжают тенденцию к повышению содержания никеля, это формирует определенный потенциал дополнительного роста спроса на гидроксид лития. Между тем, учитывая, что большинство производственных линий гидроксида лития обладают гибкостью для переключения или использования очистки карбонизацией, ожидается, что производство гидроксида лития покажет примерно 6-процентный рост спроса квартал к кварталу. В сочетании с небольшим восстановлением спроса на тройные материалы за пределами Китая, баланс спроса и предложения гидроксида лития, как ожидается, останется напряженным в 2026–2027 годах.

Что касается ценообразования, учитывая высококонцентрированную структуру предложения, цены на гидроксид лития в первую очередь определяются соотношением спроса и предложения в собственной отраслевой цепочке и тесно следуют за ценовой динамикой литиевой руды и литиевых химикатов, в настоящее время консолидируясь выше 150 000 юаней за тонну.

Наконец, касательно листинга фьючерсов на гидроксид лития, во втором квартале часто происходили связанные с этим события.

Гуанчжоуская фьючерсная биржа и Литиевое отделение Китайской ассоциации цветной металлургии четко заявили о намерении продолжать укреплять сотрудничество и совместно продвигать листинг фьючерсов на гидроксид лития и другие продукты цепочки литий-ионных аккумуляторов; проект 15-го пятилетнего плана Гуанчжоу в финансовом секторе также прямо поддерживает GFEX в листинге фьючерсов на продукцию новой энергетики, такую как гидроксид лития.

Со стороны промышленности последовали интенсивные приготовления. В июне Яхуа, Чэнсинь Литий и Тяньци Литий объявили о получении разрешения подать заявку в GFEX на статус уполномоченного заводского склада поставки гидроксида лития; кроме того, собрание акционеров «Милкивэй» рассмотрело и одобрило предложение о подаче её дочерней компанией заявки на статус назначенного склада для поставки аккумуляторного гидроксида лития на GFEX. Согласно сообщениям СМИ, литиевые химические заводы (Ганьфэн Литий, Тяньци Литий, Яхуа Груп и др.) уже выстраивают системы заводских складов, однако гидроксид лития из-за высоких порогов хранения опасных веществ — сильной коррозионной активности, экзотермической реакции с водой и необходимости защиты инертным газом — до сих пор не привлёк в эту товарную категорию ни одного логистического игрока.

На рыночном уровне некоторые трейдеры уже заранее открыли позиции в ожидании листинга фьючерсов, а число трейдеров, участвующих в импортной торговле гидроксидом лития, значительно возросло.

В целом подготовка к запуску фьючерсов на гидроксид лития идёт планомерно, официальные заявления носят позитивный характер, а промышленная поддержка ускоряется.

![[SMM Analysis] Сырьевой сектор под давлением откатился, затраты на графитизацию резко выросли, в июне расходы на анодные материалы остались высокими](https://imgqn.smm.cn/usercenter/gcOsy20251217171726.jpg)

![[Анализ SMM] Ожидания против фундаментальных факторов: слабый и волатильный кобальт в первом полугодии 2026 г., сокращение запасов компенсируется всплеском вторичного кобальта](https://imgqn.smm.cn/usercenter/BmqWy20251217171726.jpg)

![[Литиевые батареи: Shanshan Shares ожидает роста чистой прибыли в первом полугодии 2026 года на 262–334% год к году]](https://imgqn.smm.cn/usercenter/QGlKw20251217171730.jpg)