I. Расширение ИИ-вычислений: открытие новой кривой роста для олова

Глобальное масштабное внедрение инфраструктуры ИИ и центров обработки данных незаметно вывело олово в центр внимания как незаменимый «вычислительный припой». Низкая температура плавления олова (232 °C), отличная электропроводность и надежная прочность соединений делают его незаменимым базовым материалом для электронных межсоединений.

В настоящее время около 53 % мирового рафинированного олова используется для припоев, причём на электронику приходится 70 % этой доли. Это непосредственно охватывает ключевые компоненты аппаратного обеспечения ИИ, включая корпусирование серверных чипов, высокоскоростные оптические модули и межсоединения на уровне печатных плат.

По данным SMM, каждый ГВт установленной мощности центров обработки данных для ИИ требует примерно 1 200–1 500 тонн олова. Приблизительная разбивка:

· Серверы/ГП/Сети: 500–1 500 тонн

· Электропитание и распределительные устройства: 100–400 тонн

· Управление/связь/охлаждение: 50–200 тонн

Прогнозируется, что мировые установки ИИ-вычислений будут расти со среднегодовым темпом 24 % с 2025 по 2030 год, при этом в 2026 году ожидается значительный скачок на 65 % по сравнению с предыдущим годом. Взрывной спрос на олово обусловлен огромным разрывом в использовании между ИИ-серверами и традиционными серверами.

Под влиянием огромных капитальных затрат американских и китайских облачных гигантов (AWS, Azure, GCP, Alibaba, Tencent, ByteDance) ожидается, что мировые поставки ИИ-серверов достигнут 2,13 млн единиц в 2025 году и превысят 4 млн к 2026 году. В результате данные показывают, что на сектор ИИ сейчас приходится 60–70 % роста мирового потребления олова (включая серверы, ИИ-ПК, оптические модули, передовую упаковку и т. д.), что укрепляет его статус ключевого вычислительного металла.

Источник данных: SMM

II. Удельное потребление олова в вычислительных сценариях: волатильный восходящий тренд и долгосрочное плато

Понимание устойчивости спроса на олово в вычислительных сценариях требует прояснения ключевой предпосылки: Более 90 % олова в вычислительных приложениях приходится на припой, в основном на бессвинцовые системы, такие как оловянно-серебряно-медные сплавы SAC305 и SAC105.

Этот показатель определяет две основные логики.

Во-первых, в процессе пайки на уровне платы нет зрелого пути для алюминиевых материалов или технологий оптических соединений, чтобы напрямую заменить припой на основе олова. Физико-химические свойства олова, включая низкую температуру плавления, высокую проводимость и надёжную смачиваемость, обеспечивают структурную жёсткость в сценариях электронной пайки.

Во-вторых, в кратко- и среднесрочной перспективе стековая компоновка HBM увеличивает плотность паяных соединений. Даже если гибридное соединение получит широкое распространение в некоторых видах усовершенствованной упаковки после 2030 г., оно лишь приведёт к локальному замещению.

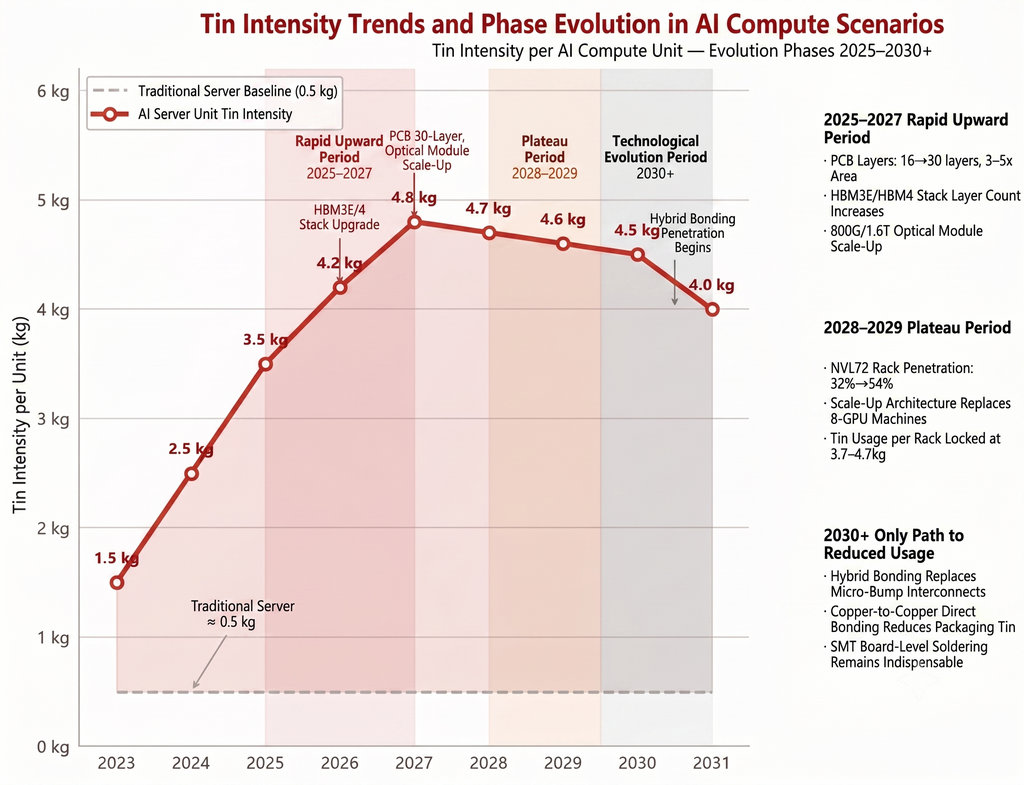

В целом кривая удельного потребления олова демонстрирует волатильный восходящий тренд с последующим выходом на длительное плато:

Источник данных: SMM

→ 2025–2027 гг.: фаза быстрого роста удельного потребления

Текущий этап характеризуется резким увеличением удельного потребления олова для ИИ-серверов. В этот период накладываются три параллельных технологических драйвера.

- Скачок количества слоёв и площади печатных плат: Количество слоёв материнских плат ИИ-серверов возросло с традиционных 8–12 до 16–20, а иногда и 30 слоёв. Площадь печатных плат достигла 3–5-кратного размера по сравнению с обычными машинами. Многослойные платы приводят к геометрическому росту числа паяных соединений. Исходя из конфигураций материнских плат высококлассных ИИ-серверов, связанное с печатными платами дополнительное потребление олова на один сервер может достигать примерно 1,32 кг.

- Поколенческие усовершенствования стековой компоновки HBM: При переходе от HBM3E к HBM4 количество слоёв стека меняется с 8Hi на 12Hi и 16Hi. Число микровыступов между одним GPU и HBM достигает сотен тысяч, с шагом, сокращающимся до 10–15 мкм. Использование шариков BGA умножается с ростом плотности ввода-вывода. Каждый дополнительный слой стека HBM добавляет от тысяч до десятков тысяч микровыступов, и каждое соединение потребляет оловосодержащий припой.

- Скачок скорости оптических модулей: Оптические модули 800G и 1.6T входят в фазу масштабного производства. Внутреннее расстояние между контактными площадками высокоскоростных оптических устройств составляет лишь десятки микрометров, что требует специальной паяльной пасты из ультрадисперсного оловянного порошка типов 4–8. Хотя потребление олова одним оптическим модулем невелико, в интеллектуальном вычислительном центре на 10 тыс. карт оптических модулей насчитываются десятки тысяч, что обеспечивает явную эластичность общего объёма.

→ 2028–2029 гг.: удельное потребление выходит на плато

В этот период рост потребления олова будет в большей степени определяться масштабом устанавливаемых систем.

После 2028 года восходящий импульс удельного потребления олова, как ожидается, незначительно ослабнет. Прогнозируется, что уровень внедрения интегрированных архитектур ИИ-стоек, таких как NVL72 и GB200, вырастет примерно с 32,5% в 2026 году до 53,8% в 2030 году.

После того как архитектуры Scale-Up заменят часть традиционных 8-GPU серверов, потребление олова на стойку, как ожидается, стабилизируется в диапазоне 3,7–4,7 кг, без явных восходящих катализаторов. В современной корпусировке Chiplet и 2.5D/3D CoWoS продолжают внедряться, но использование олова в микровыступах для одного чипа уже приближается к уровню в десятки граммов, замедляя предельный прирост.

→ После 2030 года: основной путь риска снижения — гибридное соединение

В текущих технологических дорожных картах технология гибридного соединения представляет потенциальный риск снижения потребления олова. Эта технология удаляет оловянно-серебряные припойные колпачки и использует прямое соединение медь-медь, теоретически сокращая часть использования олова в процессе корпусировки. Однако ее фактическое влияние требует объективной оценки.

Гибридное соединение в настоящее время применяется только в самых передовых технологических узлах, таких как задний конец HBM4+ и CIS датчики изображения. Масштабное производство ожидается после 2030 года, а скорость внедрения зависит от повышения выхода годных и сближения затрат.

Ключевое ограничение заключается в том, что пайка SMT на уровне плат, на которую приходится около 97% общего потребления олова в цепочке поставок ИИ, в настоящее время не может быть заменена гибридным соединением. Пайка на уровне плат включает электрическое соединение тысяч компонентов по всей плате, в значительной степени полагаясь на пайку оплавлением с паяльной пастой и пайку волной с припойной проволокой. Для этих процессов пока нет прямого пути замены на соединение медь-медь.

Следовательно, даже если гибридное соединение будет постепенно внедряться в сектор современной корпусировки, его влияние на общее потребление олова будет в основном ограничено этапом корпусировки чипа, составляя примерно от 5% до 12%, а не вызывая системный шок спроса. Источник данных для этих прогнозов — SMM.

III. Категории оловянных материалов и валидация цепочки поставок

Источник данных: SMM

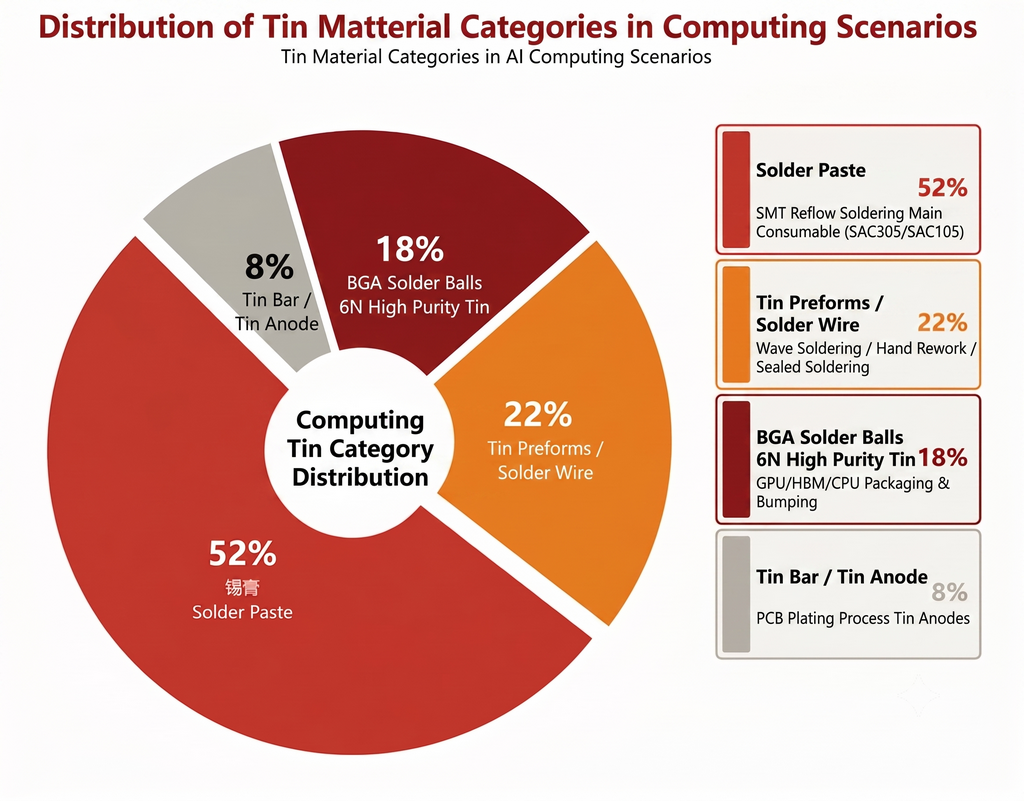

На основе данных SMM рынок разделен на следующие категории:

1. Паяльная паста: примерно от 50% до 55%

Паяльная паста — основной расходный материал для SMT. Как материнские платы ИИ-серверов, так и печатные платы оптических модулей используют оплавление паяльной пасты в качестве ключевого процесса. К высококачественным категориям относятся SAC305 (Sn96.5/Ag3.0/Cu0.5) и SAC105, соответствующие бессвинцовым требованиям RoHS.

Сверхмелкодисперсные порошки, от типа 4 до типа 8, применяются для микроскопических контактных площадок оптических модулей. В настоящее время это спецификация с самым напряжённым объёмом производства, что отражает новые требования к точности обработки оловянного порошка, обусловленные развитием вычислительных систем.

2. Припойные заготовки и припойная проволока: примерно от 20% до 25%

Используются в таких процессах, как пайка волной припоя, ручная доработка и герметизация корпусов оптических модулей. Расход на стойку невелик, но общий объём линейно растёт с масштабом установки. Это категория, ориентированная на объём, с относительно умеренной ценовой эластичностью.

3. Шарики BGA (олово высокой чистоты 6N): примерно от 15% до 20%

Это основной расходный материал для формирования шариковых выводов в корпусах GPU, HBM и CPU с самой высокой удельной ценой среди всех оловосодержащих материалов. Количество шариков BGA на одном высокопроизводительном ИИ-чипе составляет от тысяч до десятков тысяч. Структура предложения олова высокой чистоты 6N сильно концентрирована. Крупнейшую долю мирового рынка занимает Tin Industry Shares, а Malaysia Smelting Corporation и Yunnan Chengfeng выступают основными дополнительными поставщиками.

Рост этой категории выигрывает как от увеличения объёмов поставок ИИ-чипов, так и от постоянного роста плотности шариков на одном чипе, вызванного увеличением плотности ввода-вывода при стековой компоновке HBM. Это относит её к категории с одновременным ростом объёма и цены.

4. Оловянные прутки и аноды: примерно от 5% до 10%

Оловянные аноды используются в процессе гальванического покрытия печатных плат. Расход олова на гальванизацию возрастает с ростом числа слоёв в платах ИИ-серверов. По сравнению с другими категориями технические барьеры и добавленная стоимость оловянных анодов низки, что делает эту категорию следующей за общим ростом.

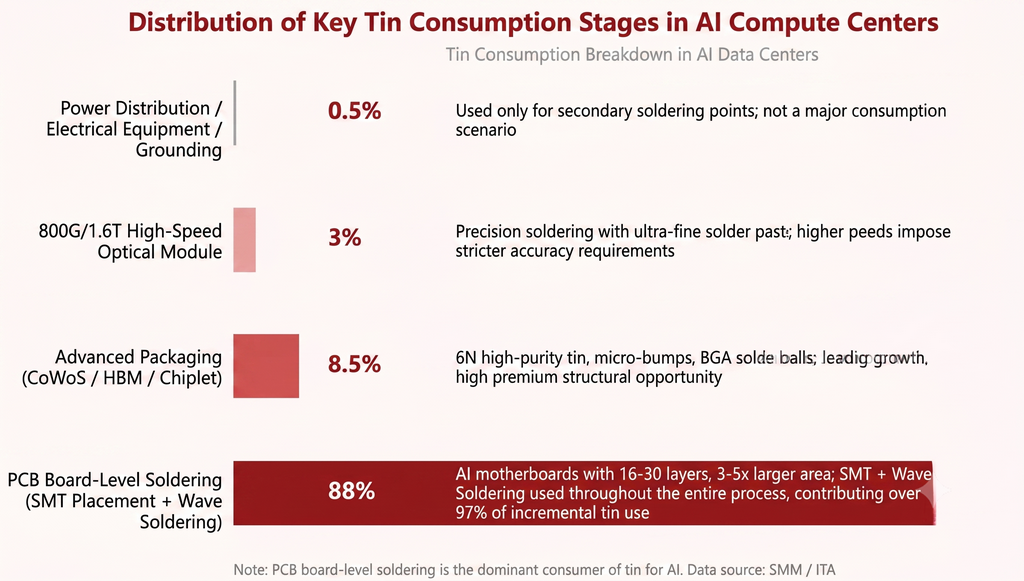

IV. Разбивка основного потребления олова в вычислительных центрах

Потребление олова в вычислительных центрах сосредоточено в нескольких чётких сегментах. Пайка на уровне печатных плат является абсолютно главным драйвером. Передовая упаковка демонстрирует наивысшую эластичность роста, несмотря на ограниченную долю в общем объеме. Использование олова в системах электропитания и распределения крайне незначительно. Подробности приведены ниже.

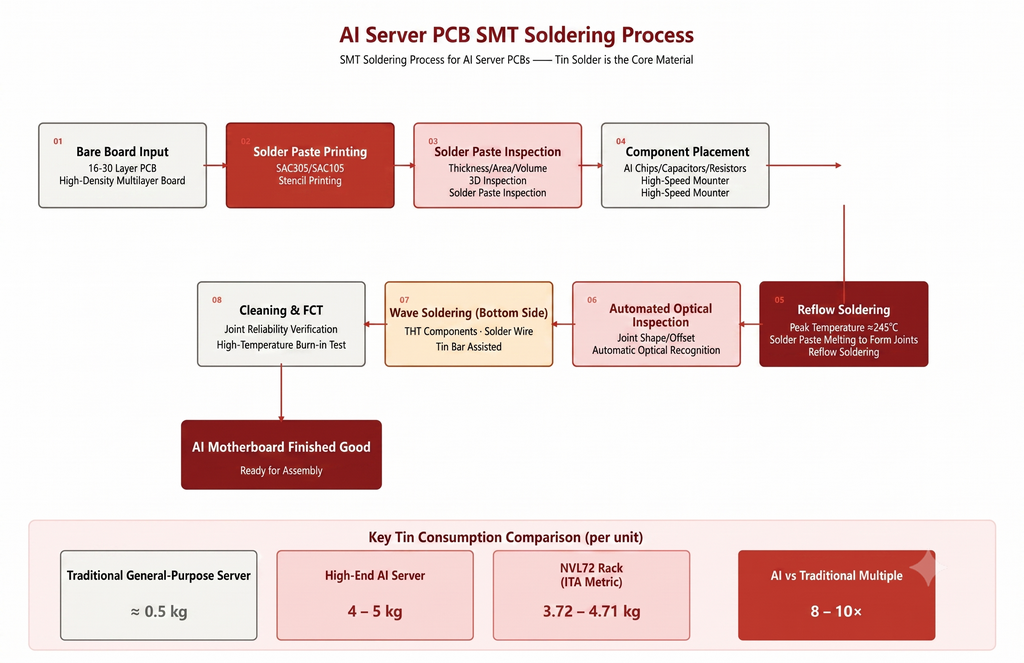

Пайка на уровне печатных плат: 85–92%

Все компоненты материнских плат ИИ-серверов, имеющих от 16 до 30 слоев и площадь в 3–5 раз больше, чем у традиционных машин, электрически соединяются методами поверхностного монтажа (SMT) и пайки волной. От чипов GPU до конденсаторов и резисторов поверхностного монтажа — этот процесс полностью опирается на оловосодержащие припои, в основном в виде пасты и, в меньшей степени, проволоки.

В приросте потребления олова для ИИ более 97% приходится на гальваническое покрытие печатных плат и SMT, являющиеся реальными носителями спроса на олово. Например, для вычислительного центра ИИ на 10 000 карт требуется только припоя для плат от 2,5 до 3,2 тонны. Это указывает на то, что потребление олова в цикле строительства центров обработки данных характеризуется высокой концентрацией высвобождения.

Передовая упаковка (CoWoS/HBM/Chiplet): 5–12%

Такие процессы, как соединение кристалла GPU с подложкой, стековая сборка HBM и межсоединения через интерпозер, а также формирование микровыступов между кристаллами чиплетов, широко используют шариковые выводы, микровыступы и сверхтонкую паяльную пасту из высокочистого олова 6N (чистота 99,9999%). Расход олова на упаковку одного высокопроизводительного чипа ИИ может достигать десятков граммов, а наценка на олово 6N значительно выше, чем на стандартные оловянные слитки.

Статистика показывает, что на чиповый сегмент, включая передовую упаковку и EUV-литографию, приходится лишь 2–3% общего потребления олова в цепочке поставок ИИ. Однако лидирующий темп роста и высокая цена за единицу продукции открывают структурные возможности для оловянной отрасли. В настоящее время основными поставщиками высокочистого олова 6N являются Tin Industry Shares, Malaysia Smelting Corporation (MSC) и Yunnan Chengfeng, что отражает высокую концентрацию предложения.

Высокоскоростные оптические модули 800G и 1.6T: 2–5%

Соединение оптических чипов, лазеров и детекторов с подложками оптических модулей требует использования ультрамикропаяльной пасты для обеспечения пайки с микрометровой точностью. Герметизация корпусов оптических модулей и токопроводящая пайка высокоскоростных разъемов также выполняются с помощью заготовок оловянных припоев.

Переход с 800G на 1.6T ведет к дальнейшему уменьшению расстояний между контактными площадками, что гарантирует устойчивый рост спроса на сверхтонкий оловянный порошок класса Type 6 и выше.

Электропитание, распределение и заземление: менее 1%

Лишь вспомогательные паяные соединения в низковольтных распределительных шкафах центров обработки данных, системах ИБП и медных сетках заземления используют небольшое количество припоя. Это не является основным сценарием потребления олова. Доля сегмента электропитания и распределения в общем потреблении олова мала. Роль олова в вычислительной цепочке по сути заключается в соединении, а не в передаче, поэтому именно паяное соединение является истинным носителем олова.

V. Выводы

Во-первых, влияние расширения ИИ-вычислений на потребление олова носит структурный, а не циклический характер. Традиционные серверы потребляют около 0,5 кг олова на единицу, тогда как ИИ-серверы достигают 4–5 кг. Этот скачок в 8–10 раз представляет собой перестройку функции спроса, а не постепенную модернизацию. SMM прогнозирует среднегодовой темп роста (CAGR) мировых новых установленных вычислительных мощностей на уровне 24% в период с 2025 по 2030 год. Этот темп роста в сочетании с постоянным увеличением удельного потребления указывает на то, что эластичность потребления олова в цепочке ИИ-вычислений будет заметно выше, чем у большинства промышленных металлов.

Во-вторых, пайка на уровне печатных плат является абсолютно основным источником спроса на олово в ИИ-вычислениях. На пайку печатных плат приходится от 85% до 92% использования олова в ИИ. С точки зрения прироста, гальваническое покрытие печатных плат и SMT-монтаж обеспечивают более 97%. Для ИИ-вычислительного центра на 10 000 карт требуется только 2,5–3,2 тонны припоя для печатных плат, в то время как на сегмент электропитания и распределения приходится менее 1%. Роль олова в вычислительной цепочке по сути заключается в соединении, а не в передаче. Припой — это фундаментальное свойство олова и коренной источник его устойчивости спроса.

В-третьих, кривая удельного потребления олова в краткосрочной перспективе движется вверх, в среднесрочной — выходит на плато, а в долгосрочной сталкивается с рисками структурного замещения, хотя масштабы замещения ограничены. Период с 2025 по 2027 год представляет собой этап быстрого роста удельного потребления, обусловленный увеличением числа слоев печатных плат, стековой памятью HBM и скоростями оптических модулей. В 2028–2029 годах наступает фаза плато, поскольку архитектуры Scale-Up фиксируют использование олова на стойку. После 2030 года гибридное соединение может сформировать локальное замещение в сегменте продвинутой упаковки, на который приходится от 5% до 12% использования олова в ИИ. Однако пайка SMT на уровне плат, занимающая абсолютное большинство — около 97%, не имеет альтернативного пути.

Наконец, среди категорий оловянных материалов наблюдается чёткое расхождение. Паяльная паста, на долю которой приходится 50–55%, выигрывает от расширения площади печатных плат и увеличения количества слоёв, что позволяет отнести её к продуктам, ориентированным на рост объёмов. Высокочистые шарики BGA, составляющие 15–20%, выигрывают от увеличения плотности корпусирования чипов и премии за чистоту 6N, что позволяет классифицировать их как продукт роста как в объёме, так и в цене. Готовые припойные заготовки и оловянные аноды относятся к категориям с последующим ростом. В рамках инвестиционного цикла ИИ-вычислений паяльная паста и шарики BGA являются категориями с наивысшей эластичностью.

В целом, позиция олова в рамках повествования о вычислительных металлах систематически недооценивается рынком. Хотя спрос на оборудование для вычислительной инфраструктуры уже полностью учтён в ценах, олово служит вычислительным припоем. От серверных материнских плат до корпусирования чипов и межсоединений оптических модулей — оно покрывает потребности в соединениях практически каждого ключевого звена в аппаратном обеспечении ИИ. Переоценка его стоимости только началась.

![Охлаждение инфляции в США сильнее ожиданий повышает ликвидность, наиболее торгуемый фьючерс на олово на SHFE консолидируется выше 410 000 [SMM Tin Midday Review]](https://imgqn.smm.cn/usercenter/WPbpj20251217171753.jpg)

![Самый торгуемый фьючерс на олово на SHFE консолидировался на высоких уровнях во время ночной сессии, а предприятия-потребители в основном совершали закупки на основе жесткого спроса [Утренний обзор SMM по олову]](https://imgqn.smm.cn/usercenter/ASfFn20251217171751.jpg)