Данные опроса о загрузке мощностей предприятий по выпуску вторичных алюминиевых сплавов по регионам и масштабу за июнь 2026 г.:

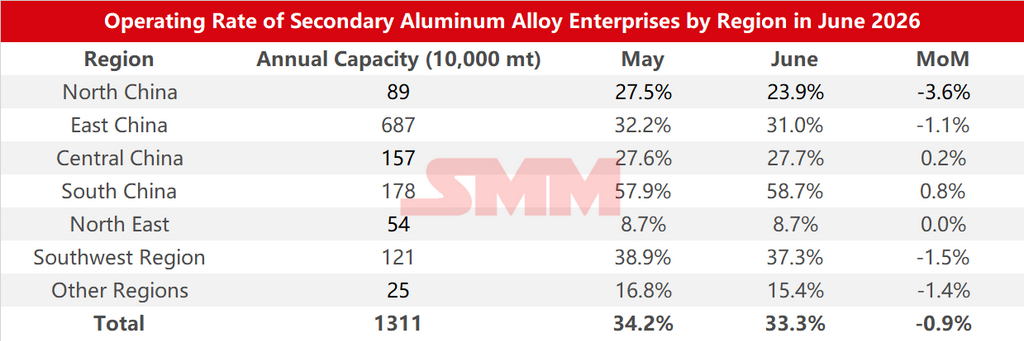

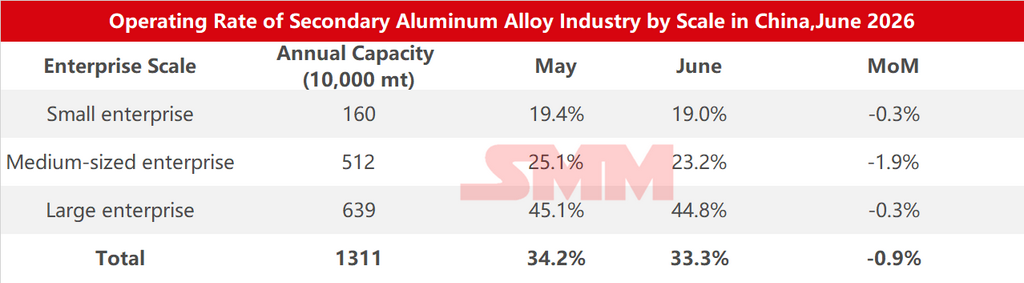

Согласно опросу SMM, загрузка мощностей в отрасли вторичного алюминия в июне 2026 г. снизилась на 0,9 п.п. по сравнению с маем до 33,3%, что на 7,6 п.п. ниже, чем годом ранее.

Показатель загрузки продолжил снижение в июне, опустившись до минимального уровня в году без учета влияния Китайского Нового года, под давлением как ограниченного предложения сырья, так и слабого конечного спроса.

Что касается сырья, с начала июня регулирующий надзор за «билетной экономикой» не ослабевал, а охват продолжал расширяться. Во многих регионах приостановили обратное выставление счетов-фактур, что еще больше усугубило дефицит входящих счетов-фактур и значительно увеличило налоговые издержки и расходы на соблюдение требований для компаний, усилив операционное давление. Тем временем цены на алюминий на Шанхайской фьючерсной бирже (SHFE) ускорили снижение в конце июня. Хотя это вызвало некоторое смягчение цен на алюминиевый лом, в целом лом оставался устойчивым к снижению, а корректировка цен была ограниченной, что еще сильнее сжало маржу поставщиков и усилило их настроения сдерживать продажи. На фоне одновременной нехватки счетов-фактур и сырья закупка сырья оставалась затруднительной, продолжая сдерживать выпуск продукции.

Со стороны спроса традиционный сезон низкого потребления стал более выраженным в июне. Производство и продажи автомобилей замедлились, что негативно сказалось на заказах предприятий по литью под давлением, а спрос на вторичный алюминий оставался под давлением. Спрос в таких секторах, как мотоциклы, был относительно стабильным, а некоторые экспортные заказы показали небольшой рост благодаря улучшению ценового спреда между китайским и зарубежными рынками, но прирост был ограниченным. В целом объем заказов оставался в зоне сокращения, у предприятий не было стимулов для наращивания производства, и загрузка мощностей продолжала испытывать давление.

Однако, поскольку производство уже значительно сократилось в мае, возможности для дальнейшего снижения выпуска в июне были ограничены, поэтому снижение загрузки по сравнению с предыдущим месяцем замедлилось. В годовом выражении падение заметно увеличилось, главным образом потому, что в аналогичный период прошлого года листинг фьючерсов на литейные алюминиевые сплавы побудил торговые компании, работающие как на спотовом, так и на фьючерсном рынках, активно участвовать в закупках, концентрируя пополнение запасов в низкий сезон, что повысило производственный энтузиазм производителей вторичного алюминия и создало высокую базу для периода сравнения.

Если смотреть на июль, отрасль, как ожидается, по-прежнему будет сталкиваться с такими ограничениями, как продолжение сезона низкого спроса и ужесточение регулирования счетов-фактур, но после двух месяцев подряд сокращения производства возможности для дальнейшего сжатия выпуска уже весьма ограничены. В то же время ценовой спред между первичным алюминием A00 и ADC12 в последнее время продолжает расширяться, и некоторые предприятия начали увеличивать закупки первичного алюминия, чтобы смягчить трудности с закупкой алюминиевого лома и нехватку счетов-фактур, обеспечивая нормальное производство. Хотя общий масштаб замещения лома первичным алюминием, как ожидается, останется ограниченным, это, вероятно, в некоторой степени улучшит ситуацию с поставками сырья, оказывая маржинальную поддержку показателям загрузки в отрасли. Загрузка мощностей в отрасли вторичного алюминия может немного восстановиться в июле.

![Слабость рынка глинозема трудно исправить: поддержка затрат борется с избытком, уровень 2600 на проверке [Анализ SMM]](https://imgqn.smm.cn/usercenter/wvGIW20251217171655.jpg)