В июне производственная цепочка натрий-ионных аккумуляторов демонстрировала уверенную динамику. Конечный спрос продолжал передаваться вверх по цепочке, стимулируя высокий рост как катодных материалов, так и твердоуглеродных анодов, что еще больше усиливало напряженность баланса спроса и предложения. Данные SMM показывают, что производство катодов для натрий-ионных аккумуляторов выросло на 22% м/м, а производство твердоуглеродных анодов — на 17% м/м, при этом темпы расширения предложения по-прежнему не поспевали за ростом спроса, формируя явный рынок продавца.

1. Катодные материалы: сохраняется дефицит предложения, во втором полугодии возникает давление из-за разрыва

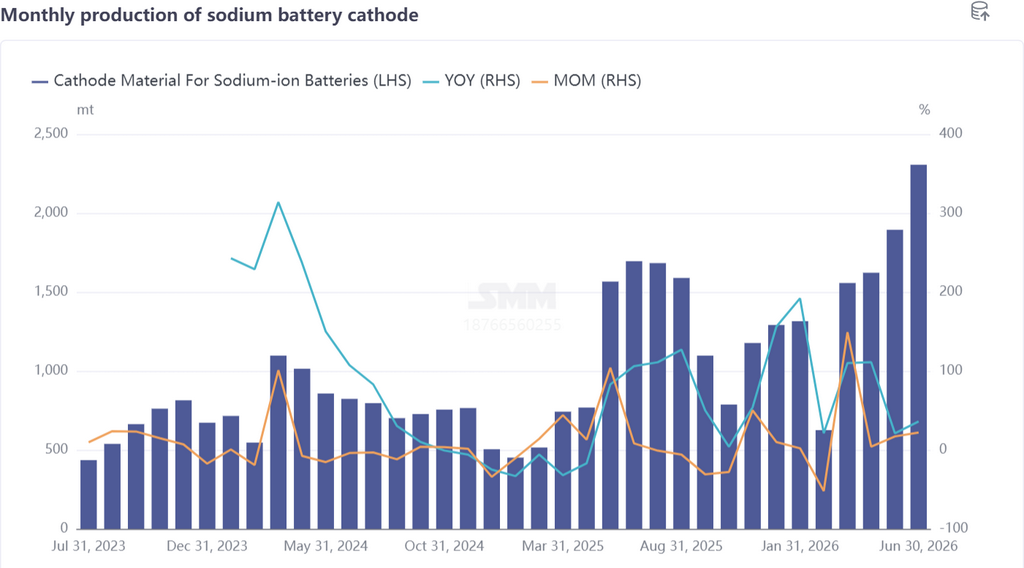

В июне производство катодных материалов для натрий-ионных аккумуляторов выросло на 22% м/м и на 36% г/г. По продуктовой структуре доминировал полианионный путь, на долю которого пришлось 82%, что напрямую отражает высокий спрос со стороны натрий-ионных систем хранения энергии.

Наиболее острой проблемой на рынке катодов был серьезный дефицит предложения. Ведущие игроки в основном поддерживали полную загрузку и полную реализацию, а запасы готовой продукции сократились до крайне низких уровней. Некоторым предприятиям приходилось отдавать приоритет отгрузкам ключевым клиентам. Отзывы от производителей аккумуляторных ячеек свидетельствовали о случаях требований ускорить задержанные поставки.

С точки зрения конкурентной среды, катоды для натрий-ионных аккумуляторов по-прежнему находятся на раннем этапе коммерциализации. Лишь немногие предприятия действительно способны осуществлять масштабные поставки. Общий месячный объем отгрузок в отрасли сохранялся на уровне сотен тонн, прорыва на уровень килотонны пока не произошло. Это указывает на то, что переговорные позиции сегмента катодов в краткосрочной перспективе останутся достаточно сильными.

В перспективе второго полугодия дисбаланс спроса и предложения, как ожидается, еще более усилится. Текущий период является переходным от первого полугодия ко второму, и производители аккумуляторных ячеек уже довели до поставщиков свои оценки спроса на второе полугодие. Поскольку спрос во втором полугодии будет высвобождаться концентрированно, SMM ожидает, что дефицит предложения катодов сохранится, а в некоторых сегментах могут возникнуть периодические разрывы между спросом и предложением.

Затратная часть также испытывает давление. В июне стоимость сырья для NFPP (фосфат натрия-железа) продолжала расти, при этом цены на фосфат железа устойчиво повышались. Производители фосфата железа предложили использовать котировки SMM в качестве ориентира для расчетов, а заводы по выпуску катодов NFPP планируют применять формульное ценообразование, чтобы переложить затраты на производителей аккумуляторных ячеек. Ожидается, что этот шаг позволит создать более контролируемый механизм трансляции затрат и будет способствовать формированию здорового коммерческого цикла в производственной цепочке. На этом фоне цены на катоды NFPP в июне заметно выросли. В противоположность этому, катоды на основе слоистых оксидов остаются вялыми, и прогресс в установке на транспортные средства пока не ускорился. Однако, поскольку во втором полугодии могут быть выпущены модели автомобилей с использованием слоисто-оксидного направления, ожидается, что этот путь сможет воспользоваться моментом и нарастить объемы.

Прогноз на июль: позитивная динамика спроса сохраняется, производственные планы, как ожидается, продолжат расти. SMM прогнозирует, что в июле производство катодов для натрий-ионных аккумуляторов вырастет на 8% м/м и на 47% г/г.

2. Твердоуглеродный анод: ускорение ввода мощностей, дефицит высококачественной продукции сохраняется

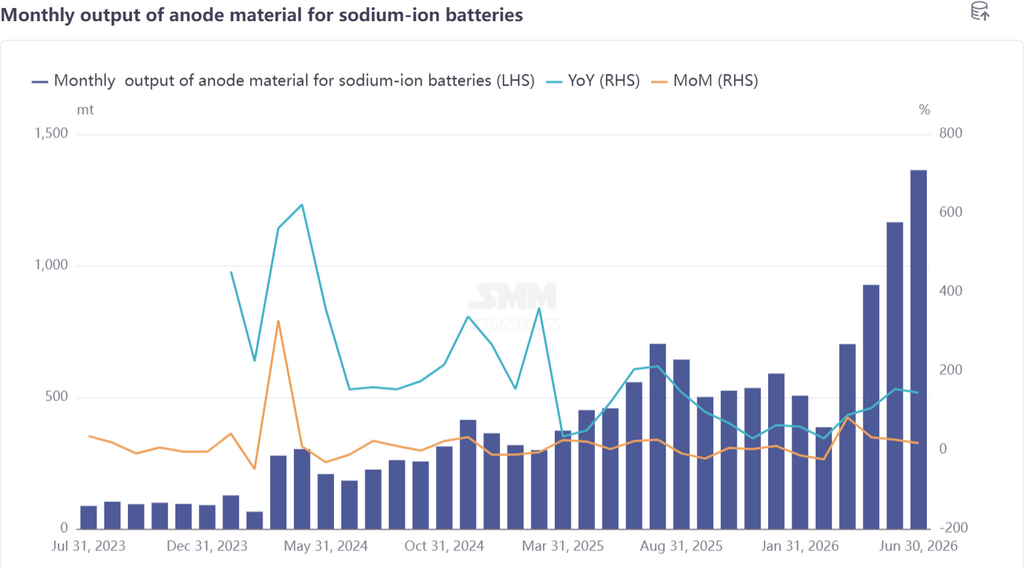

В июне рынок твердоуглеродных анодов для натрий-ионных аккумуляторов оставался в состоянии дефицита предложения, объем производства вырос на 17% м/м и взлетел на 145% г/г, сохраняя устойчивую динамику роста.

Со стороны предложения отрасль в целом работала с крайне низкими запасами: готовая продукция отгружалась сразу после завершения производства, а цикл страховых запасов был очень коротким, что подтверждает сохранение сильного спроса. Тем временем новые участники ускоряют ввод и наращивание производственных мощностей, и увеличение предложения уже на подходе.

Сигналы со стороны спроса позитивны. Во втором полугодии ожидается, что объемы закупок анодов некоторыми литиевыми компаниями превысят 1 килотонну, а прогресс в соответствующих переговорах может привести к значительным прорывам во второй половине года, что дополнительно стимулирует рост объемов на рынке анодов.

С точки зрения конкурентной среды, из-за ограниченных мощностей рынок твердоуглеродных анодов явно демонстрирует черты рынка продавца. Примечательно, что внутри отрасли происходят тонкие сдвиги: некоторые предприятия upstream формируют связи с downstream-игроками для фиксации объемов поставок и приоритетных прав на поставку. Из-за нехватки мощностей постепенно увеличивается толлинг (давальческая переработка), однако при этом возникают проблемы неравномерных стандартов контроля качества, что в определенной степени препятствует полной реализации качества твердоуглеродной продукции и характеристик аккумуляторных ячеек.

Прогноз на июль: ожидания наращивания объемов рынка в июле-августе ясны, уверенность отрасли достаточно высока. Однако напряженная ситуация с предложением высококачественной продукции, вероятно, сохранится, и предприятия, обладающие возможностями обновления технологических процессов и стабильного контроля качества, смогут занять более выгодные позиции на этом подъеме. SMM ожидает, что производство твердоуглеродных анодов в июле вырастет на 13% м/м и на 119% г/г.

3. Обзор: сохраняется дисбаланс спроса и предложения, производственная цепочка переживает период окна роста

В целом производственная цепочка натрий-ионных аккумуляторов в июне находилась в фазе высокой конъюнктуры, дисбаланс спроса и предложения сохранялся как в сегменте катодов, так и в сегменте анодов. Расширение upstream-мощностей ускорялось, но все еще было в процессе, и в краткосрочной перспективе не могло удовлетворить концентрированный выброс downstream-спроса, что формировало явный рынок продавца.

Давление со стороны затрат постепенно передавалось вверх по цепочке, механизмы ценообразования смещались в сторону рыночных, способствуя более сбалансированному распределению прибыли по всей производственной цепочке. Во втором полугодии, по мере возможного запуска и поставок автомобилей с натрий-ионными аккумуляторами, ускорения тендеров на проекты по хранению энергии и материализации масштабных закупок литиевыми компаниями, производственная цепочка натрий-ионных аккумуляторов выйдет на ключевое окно ускоренного высвобождения спроса. На этом этапе предприятия, обладающие способностью масштабной реализации мощностей, стабильным контролем качества и возможностью трансляции затрат, первыми добьются прорыва в переформатировании конкурентной среды.

![[Литиевые аккумуляторы: Samsung SDI планирует линии для твердотельных, LFP и натрий-ионных аккумуляторов]](https://imgqn.smm.cn/usercenter/cTxNb20251217171727.jpg)

![Обзор рынка натрий-ионных батарей за июнь (I): дефицит катодных материалов и наращивание производства анодов вступают в резонанс, процветание отраслевой цепочки продолжает расти [SMM Analysis]](https://imgqn.smm.cn/usercenter/ajAmi20251217171726.jpg)

![[SMM Утренний обзор по кобальту] Котировки на промежуточные продукты кобальта твердые, соли кобальта стабилизируются, пополнение запасов осторожное](https://imgqn.smm.cn/usercenter/ChqBy20251217171724.jpeg)