SMM, 3 июля:

В июне производственная цепочка натрий-ионных аккумуляторов (далее «натриевые аккумуляторы») демонстрировала уверенный рост. Конечный спрос продолжал высвобождаться и передаваться вверх по цепочке, обеспечивая высокие темпы роста как катодных материалов, так и анодов из твердого углерода, что еще больше усилило напряженность спроса и предложения. Данные SMM показывают, что производство катодов для натриевых аккумуляторов выросло на 22% м/м, а анодов из твердого углерода — на 17% м/м, в то время как темпы расширения предложения всё ещё отставали от роста спроса, что отражает явный рынок продавца.

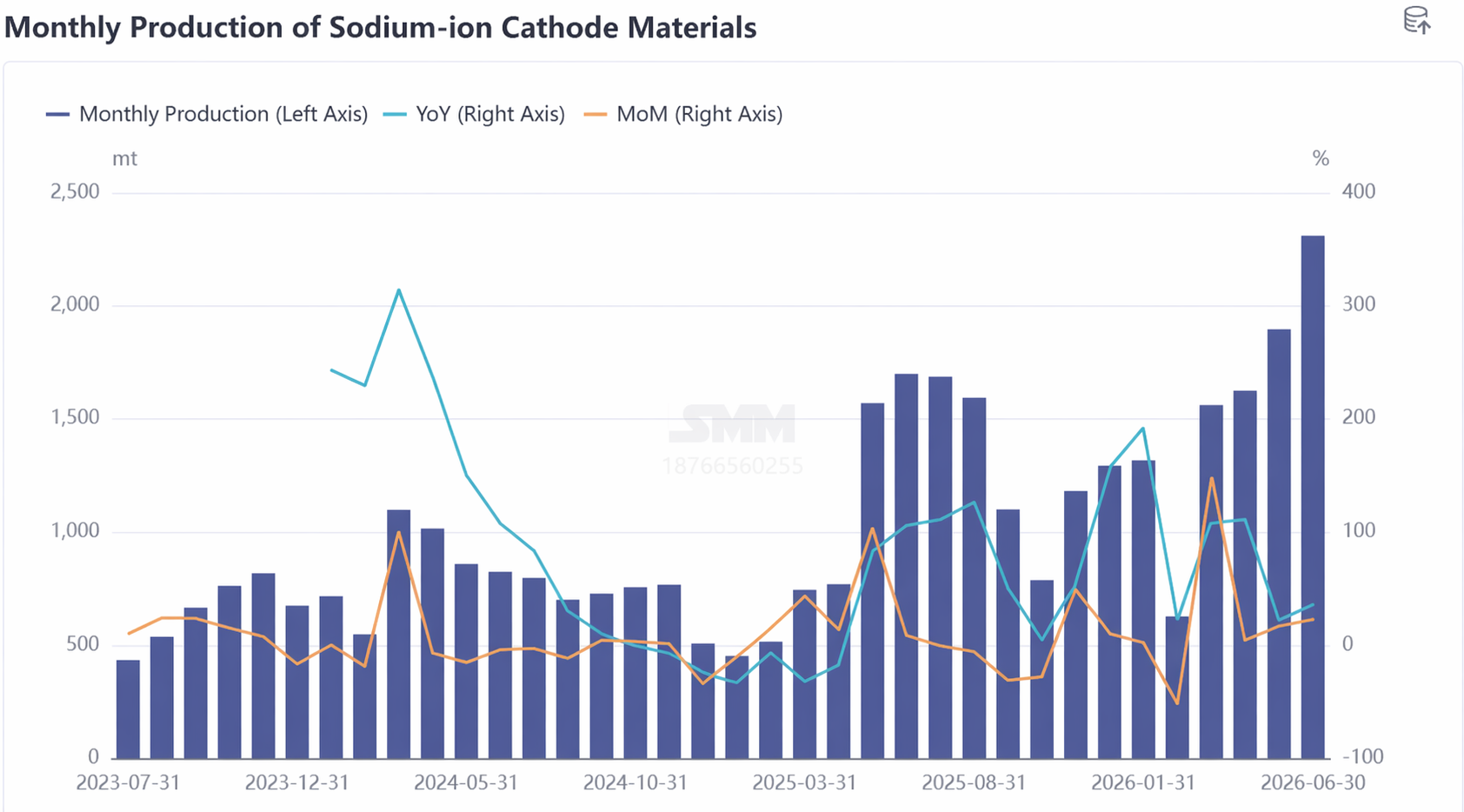

I. Катодные материалы: дефицит сохраняется, давление дефицита во II полугодии нарастает

В июне производство катодных материалов для натриевых аккумуляторов выросло на 22% м/м и 36% г/г. С точки зрения структуры продукции, полианионный путь оставался доминирующим, на него приходилось целых 82%, что напрямую отражает устойчивый спрос на натрий-ионные накопители энергии.

Наиболее острое противоречие на рынке катодных материалов — это серьезный дефицит предложения. Ведущие игроки в основном поддерживали полную загрузку и продажи, при этом запасы готовой продукции упали до крайне низких уровней; некоторые предприятия вынуждены в приоритетном порядке поставлять продукцию ключевым клиентам. Это уже привело к требованиям ускорить поставки со стороны производителей аккумуляторных ячеек.

С точки зрения конкурентной среды, рынок катодов для натриевых аккумуляторов всё еще находится на ранней стадии коммерциализации. Лишь немногие предприятия способны осуществлять крупномасштабные отгрузки, а общий ежемесячный объем поставок отрасли по-прежнему составляет сотни тонн, без прорыва к тысячетонному уровню. Такая ситуация говорит о том, что в ближайшей перспективе поставщики катодных материалов сохранят сильную переговорную позицию.

Что касается перспектив второго полугодия, дисбаланс спроса и предложения может еще больше усилиться. На стыке первого и второго полугодий производители аккумуляторных ячеек уже передали свои прогнозы спроса на II полугодие поставщикам. Поскольку спрос будет реализовываться концентрированно во втором полугодии, SMM ожидает сохранения дефицита катодных материалов с возможными периодическими разрывами спроса и предложения в отдельных сегментах.

Сторона затрат также испытывает давление. В июне стоимость сырья для NFPP (фосфат натрия-железа) продолжила расти, цены на фосфат железа устойчиво повышались. Производители фосфата железа теперь предлагают использовать цену SMM на фосфат железа в качестве расчетного ориентира, а заводы по производству катодов NFPP планируют переложить затраты на производителей аккумуляторных ячеек с помощью формульного ценообразования. Ожидается, что этот шаг создаст более контролируемый механизм переноса затрат и будет способствовать здоровому коммерческому циклу в производственной цепочке. На этом фоне цены на катоды NFPP в июне заметно выросли.

В отличие от этого, катоды на основе слоистых оксидов остаются вялыми, и прогресс в установке на транспортные средства необходимо ускорить. Однако с потенциальным запуском моделей автомобилей, использующих слоисто-оксидный путь, во втором полугодии, ожидается, что это направление наберет объемную динамику.

Прогноз на июль: улучшение спроса продолжится, ожидается дальнейший рост производственных графиков. SMM прогнозирует увеличение производства катодных материалов для натриевых аккумуляторов в июле на 8% м/м и 47% г/г.

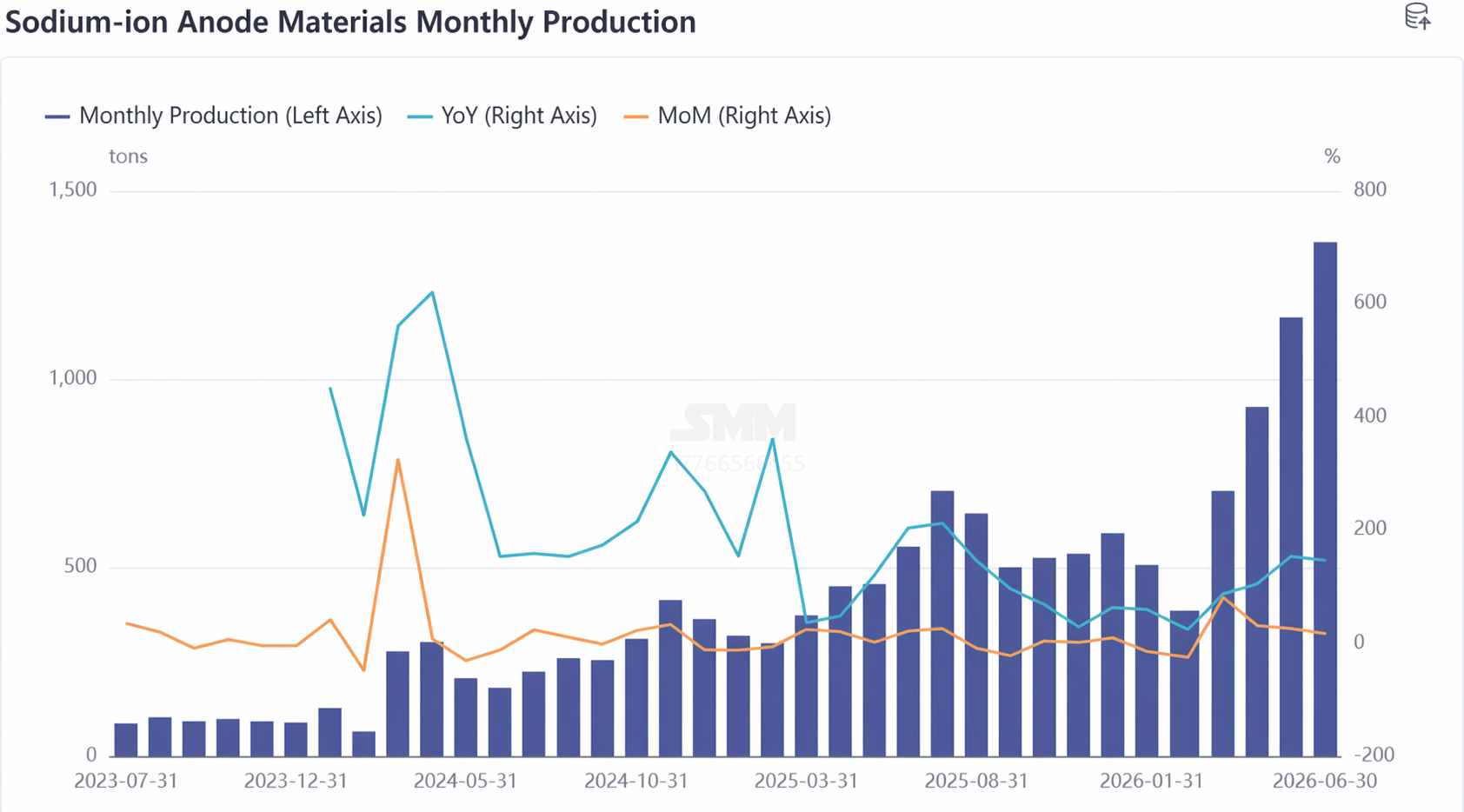

II. Аноды из твердого углерода: ускорение расширения мощностей, дефицит высококачественной продукции сохраняется

В июне на рынке твердоуглеродных анодов для натрий-ионных аккумуляторов сохранялся дефицит: производство выросло на 17% м/м и скакнуло на 145% г/г, сохраняя устойчивый импульс роста.

Со стороны предложения отрасль работала с крайне низкими запасами: готовая продукция отгружалась сразу после завершения, а страховые складские циклы были минимальны, что косвенно подтверждает сильный спрос. Тем временем новые игроки ускоряют ввод и наращивание мощностей, и дополнительные поставки уже на подходе.

Со стороны спроса сигналы позитивные. Во втором полугодии ожидается, что объем закупок анодных материалов предприятиями по производству литиевых аккумуляторов достигнет уровня тысяч тонн или выше, при этом соответствующие переговоры, вероятно, приведут к существенным прорывам во втором полугодии, что затем подстегнет дальнейший рост рынка анодов.

С точки зрения конкурентной ситуации, из-за ограничений мощностей рынок твердоуглеродных анодов демонстрирует явные черты рынка продавца. Примечательно, что внутри отрасли происходят тонкие изменения: некоторые предшествующие предприятия начали формировать связанные отношения с клиентами из последующих звеньев для фиксации объемов поставок и приоритетных прав на отгрузку. Из-за нехватки мощностей объемы давальческой переработки постепенно увеличиваются, но одновременно возникает проблема неравномерности стандартов контроля качества при такой схеме, что в определенной степени сдерживает полное раскрытие качественных характеристик твердоуглеродной продукции и производительности аккумуляторных ячеек.

Прогноз на июль: ожидания роста рыночных объемов в июле-августе ясны, отраслевая уверенность достаточно высока. Однако напряженная ситуация с предложением высококачественной продукции может сохраниться, и предприятия, обладающие возможностями по модернизации процессов и стабильным контролем качества, скорее всего, займут более выгодные позиции в текущем цикле подъема. SMM прогнозирует рост производства твердоуглеродных анодов в июле на 13% м/м и на 119% г/г.

III. Резюме: дисбаланс спроса и предложения сохраняется, цепочка отрасли вступает в период роста

В целом, в июне в производственной цепочке натрий-ионных аккумуляторов наблюдалась высокая конъюнктура, при этом дисбаланс спроса и предложения сохранялся как по катодным, так и по анодным материалам. Расширение мощностей предшествующих звеньев ускоряется, но все еще не может в краткосрочной перспективе удовлетворить концентрированный спрос из последующих звеньев, что четко указывает на рынок продавца.

Со стороны затрат давление постепенно смещается вверх по цепочке, а механизмы ценообразования становятся более рыночными, что способствует более сбалансированному распределению прибыли по отраслевой цепочке. Во втором полугодии с возможным запуском и поставкой моделей автомобилей на натрий-ионных аккумуляторах, ускорением тендеров по проектам хранения энергии и финализацией крупномасштабных закупок предприятиями по производству литиевых аккумуляторов цепочка отрасли натрий-ионных аккумуляторов, вероятно, вступит в ключевое окно ускоренного высвобождения спроса. На этом этапе предприятия с реализованным наращиванием мощностей, стабильным контролем качества и способностью переносить издержки станут лидерами в условиях меняющегося конкурентного ландшафта.

Исследовательская группа SMM по новой энергетике

Ван Цун 021-51666838

Ма Жуй 021-51595780

Фэн Дишэн 021-51666714

Люй Яньлинь 021-20707875

![[SMM Утренний обзор по кобальту] Котировки на промежуточные продукты кобальта твердые, соли кобальта стабилизируются, пополнение запасов осторожное](https://imgqn.smm.cn/usercenter/ChqBy20251217171724.jpeg)

![[Сводка утреннего совещания SMM по кобальту и литию] Отскок цен на сырьё способствует восстановлению цепочки материалов, при этом противостояние продавцов и покупателей продолжается.](https://imgqn.smm.cn/usercenter/KySZv20251217171726.jpg)