Брюссель не захлопнул дверь на европейский рынок. Он просто сменил стоящего у дверей охранника.

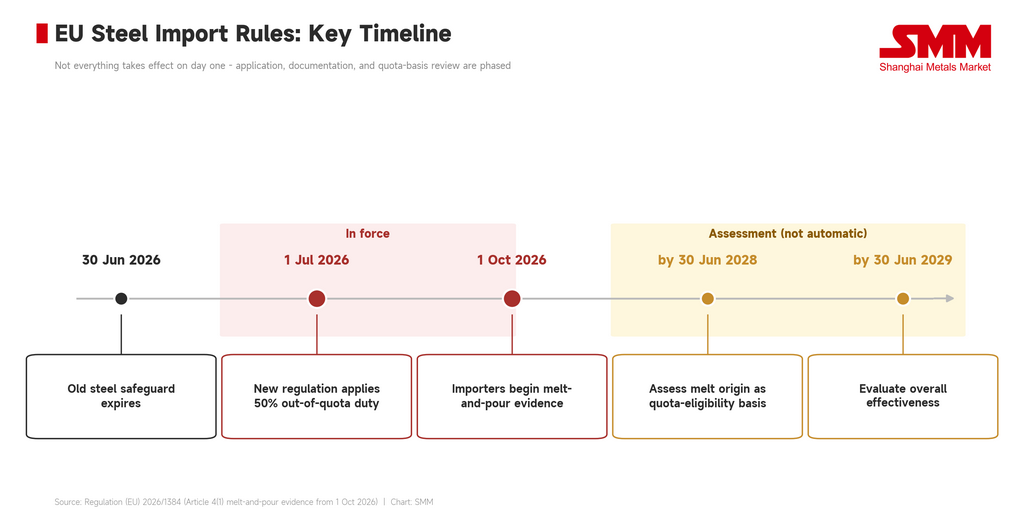

С 1 июля 2026 года вступает в силу новая система импорта стали ЕС. Легче всего запомнить две цифры: годовая квота беспошлинного импорта в размере около 18,346 миллиона метрических тонн и повышенная с прежних 25% до 50% пошлина на сверхквотные объемы. Это внушительные цифры, из которых получаются хорошие заголовки. Но с точки зрения нержавеющей стали, это не самая острая часть регламента.

Положение, которое на самом деле переписывает правила, — это происхождение по принципу плавки и разливки.

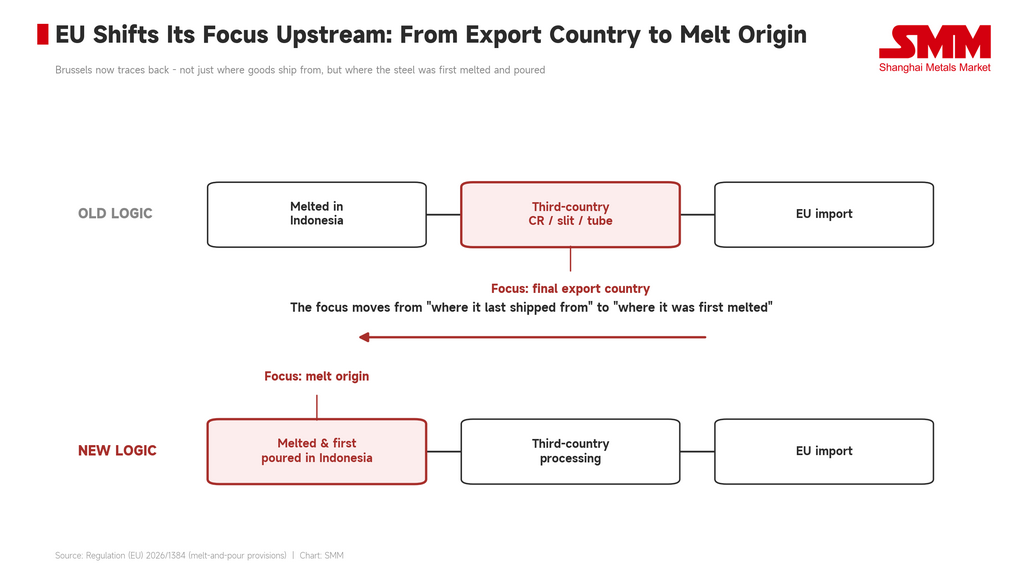

50-процентная пошлина лишь указывает, что попасть в Европу сверх квоты теперь обойдется дороже. Правило плавки и разливки задает более фундаментальный вопрос: кто на самом деле произвел этот рулон нержавеющей стали? В прошлом торговля нержавеющей сталью оценивалась в основном по конечной стране экспорта. Сталь могли выплавить в Индонезии; горячую прокатку, холодную прокатку, продольную резку и изготовление труб могли производить в третьей стране; а затем материал мог попасть в Европу под экспортной идентичностью еще одной страны. Теперь ЕС прослеживает цепочку дальше — не только откуда был отгружен товар, но и где сталь была впервые выплавлена и где прошла первую разливку.

Это не просто требование к оформлению документов. Это институционализация противодействия ЕС глобальной цепочке переработки и перевалки нержавеющей стали.

50-процентный тариф — это порог; правило плавки и разливки — это лезвие

При отдельном рассмотрении 50-процентный тариф выглядит как обычная эскалация торгового протекционизма. При старой системе ЕС управлял импортом с помощью защитных мер по стали: объемы ввозились в обычном режиме в пределах квоты с дополнительной пошлиной 25% на сверхквотные объемы. Новая система повышает эту сверхквотную пошлину до 50% и сжимает годовую беспошлинную квоту до более низкого уровня. Это, безусловно, повысит импортные издержки.

Но пошлина отвечает на вопрос «насколько больше вы заплатите, когда уже попадете на рынок». Правило плавки и разливки отвечает на другой: имеете ли вы вообще право ввоза по этому маршруту?

Это различие чрезвычайно важно для нержавейки. Глобальная цепочка поставок нержавеющей стали — это не прямая линия. Переплавка стали, производство слябов, горячекатаного и холоднокатаного проката, продольная резка, изготовление труб и конечный экспорт могут быть распределены по разным странам. Исторически в торговой статистике и доступе к рынку имели значение страна окончательной обработки и страна конечного экспорта. Теперь Евросоюз смещает регуляторный фокус вверх по цепочке — с «места последней обработки» на «место первоначального производства». Это сужает возможности изменять торговую идентичность поставки простой холодной прокаткой, резкой или производством труб в третьей стране.

Иными словами, ЕС не просто повышает налоговую ставку. Он переопределяет идентичность рулона нержавеющей стали.

Холоднокатаная нержавейка — это место преступления

Если и нужна категория продукции, которая отражает всю проблему, то это холоднокатаная нержавейка. Это не второстепенный товар: им часто торгуют, и он используется в бытовой технике, кухонной утвари, архитектурной отделке, автомобильных компонентах и промышленном оборудовании. В последние несколько лет он также оставался одной из самых атакуемых категорий нержавейки в рамках защитных мер ЕС.

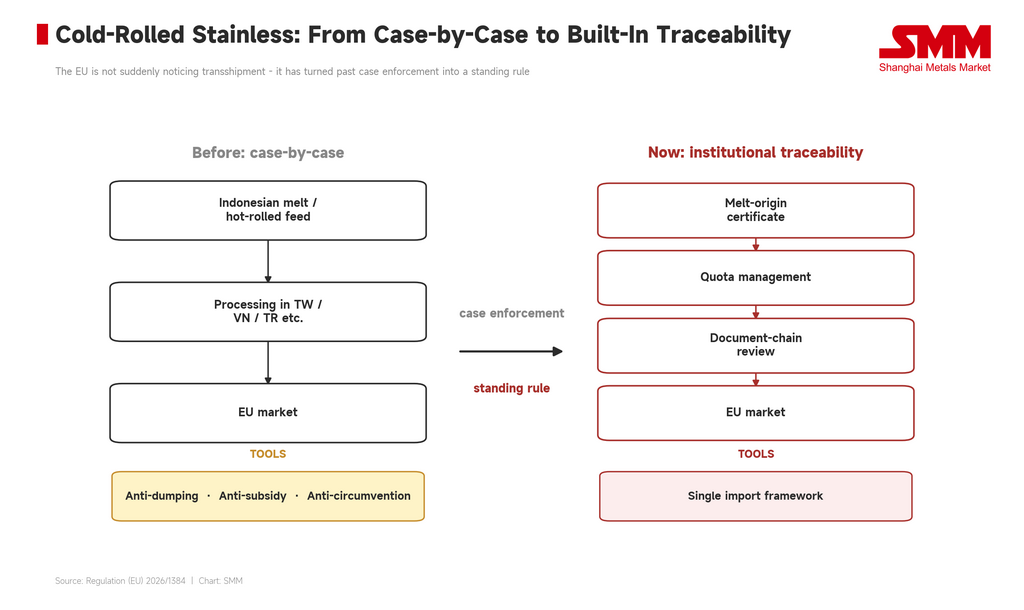

ЕС уже применил антисубсидиарные меры к индонезийскому холоднокатаному прокату из нержавейки и впоследствии распространил соответствующие меры на Тайвань, Турцию и Вьетнам. Логика ясна: Брюссель подозревает, что нержавеющая сталь, связанная с Индонезией, перерабатывалась через третьи страны и далее попадала на европейский рынок. Именно такова реальная подоплека правила «плавки и разливки». Оно возникло не на пустом месте — это институционализированное продолжение уже существующего подхода по борьбе с обходом мер.

Ранее ЕС приходилось рассматривать схему «плавка в Индонезии, переработка в третьей стране, реэкспорт в Европу» в ходе отдельных расследований. Теперь логика отслеживания происхождения напрямую встроена в общую систему импорта стали. Правоприменение на основе конкретных случаев становится постоянным правилом.

Это особенно чувствительно для индонезийской цепочки. Раньше рынок следил за конечным местом экспорта, стадией обработки и ставкой пошлины. В будущем ЕС будет больше интересовать то, где сталь была впервые выплавлена. Для трейдеров нержавейкой документирование цепочки поставок больше не является бэк-офисной задачей — это становится фактором конкурентоспособности на переднем крае. Тот, кто сможет подтвердить происхождение стали, предоставить полную документацию завода и убедить европейских покупателей, что поставка не повлечет рисков несоблюдения требований в дальнейших звеньях, с большей вероятностью сохранит бизнес.

Политика принята; рабочего регламента нет

Неудобство этого регулирования в том, что правовая база действует, а те части, которые на самом деле нужны компаниям для работы, остаются неопределенными. Общий объём квоты задан, но страновые распределения ещё ждут отдельного имплементационного акта.

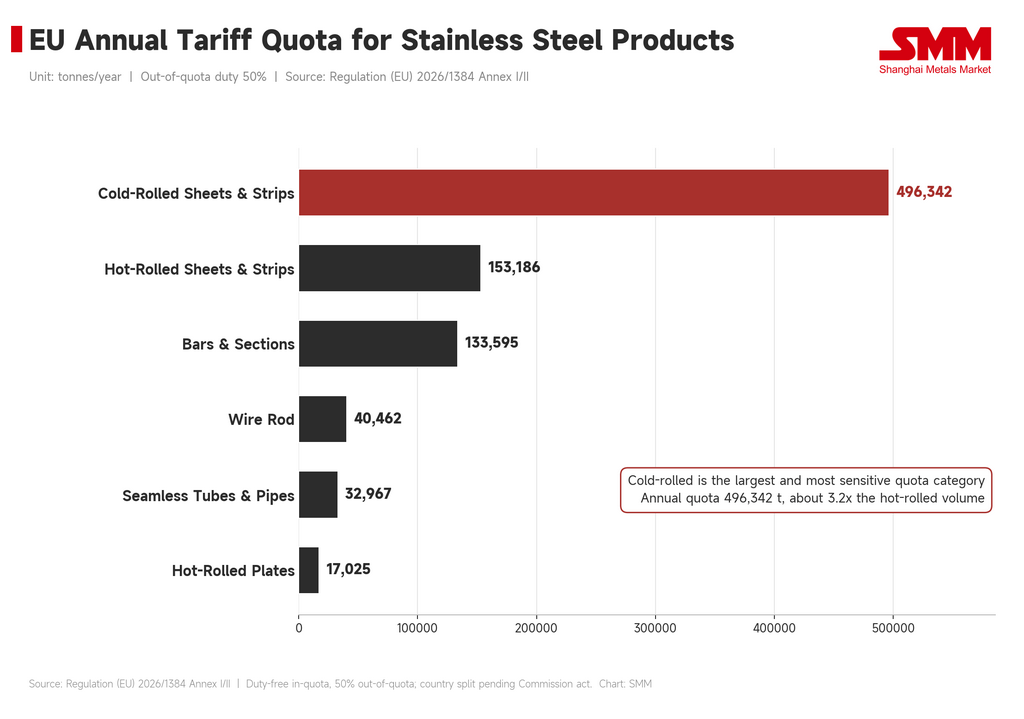

Для рынка это далеко не пустяк. Годовой агрегированный показатель говорит только о том, сколько стали Европа пропустит беспошлинно в целом. Пределы торговли на деле определяет то, сколько достанется каждой стране и каждой товарной категории. Для производителей нержавейки важны квоты по странам на холоднокатаный, горячекатаный прокат, пруток и катанку, а также трубную продукцию. Если данная страна-экспортёр получает низкую квоту, то даже при ценовом преимуществе, существующих заказах и давних отношениях её могут очень быстро отсечь, как только квота исчерпается. Напротив, если квота относительно просторная, то краткосрочный эффект может проявиться главным образом в расходах на документацию и скорости подачи деклараций.

Это труднее всего учесть в ценообразовании прямо сейчас. Проблема не в том, что направление политики неизвестно, — а в том, что никто точно не знает, как конкретные правила лягут в контракты, таможенные декларации и распределение рисков. Можно ли будет отгружать товар после 1 июля? На каком основании заявляется товар? Как только квота исчерпается, кто понесёт издержки? Если клиент хочет заранее зафиксировать объём, как считается премия за риск? Эти вопросы не появятся ни в одном пресс-релизе Брюсселя, но появятся в договорных условиях каждого трейдера. Сам регуляторный разрыв есть издержка.

Доказывать начинают с 1 октября, но рынок ждать так долго не будет

Правило выплавки и разливки не следует читать как полностью и немедленно обязывающее 1 июля. Требование к импортёрам предоставить доказательство страны выплавки и разливки начинает действовать только с 1 октября 2026 года. Не сделал ЕС и немедленно правило выплавки и разливки решающим критерием доступа к квоте — идти ли к этому, оценят до 30 июня 2028 года и могут затем пойти дальше через законодательство.

Это означает, что надо разделять краткосрочный и более долгосрочный эффект. В ближней перспективе это прежде всего вопрос подготовки к соблюдению: импортёрам нужно реорганизовать документацию, европейским покупателям — заново проверять поставщиков, а трейдерам — убеждаться, что их исходные заводы могут дать полное подтверждение. В среднесрочной и долгосрочной перспективе это может стать реальным барьером для доступа на рынок. Если ЕС в конечном счете увяжет происхождение металла по принципу плавки и разливки с правом на квоту, маршруты обработки и перевалки в третьих странах подвергнутся более глубокой корректировке.

Но рынок не будет ждать реакции до 2028 года. Как только европейские покупатели начнут беспокоиться о будущих рисках прослеживаемости, проверка цепочек поставок начнется заранее. Крупные клиенты отдадут предпочтение поставщикам с более полной документацией, более ясным происхождением и меньшим комплаенс-риском. Это благоприятствует крупным вертикально-интегрированным производителям, обладающим стабильными производственными, документарными и клиентскими цепочками. Мелкие и средние трейдеры, трансграничные переработчики и компании, зависящие от гибкой перевалки, понесут более высокую неопределенность. Принцип плавки и разливки — это еще не полноценные ворота доступа на рынок, но уже фундамент для будущих ворот.

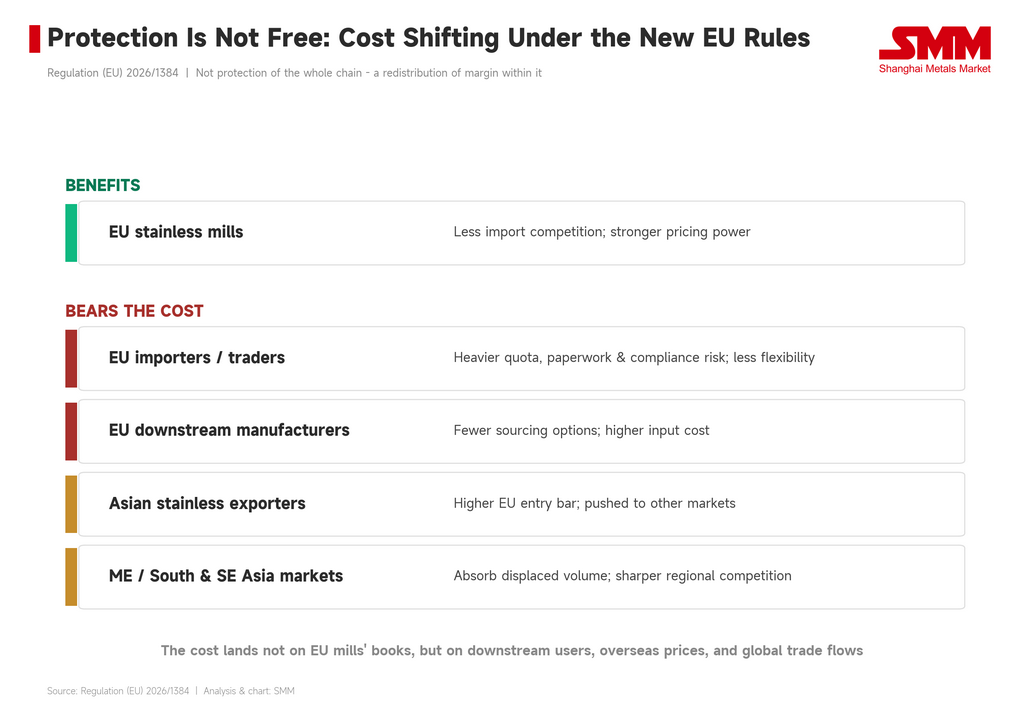

ЕС заявляет, что защищает цепочку создания стоимости, но сначала защиту получают добывающие и перерабатывающие звенья.

ЕС хорошо понимает, что эта политика будет противоречивой. Поэтому новые правила включают принцип «интересов Союза», требующий от Комиссии учитывать интересы добывающих и перерабатывающих секторов, последующих переработчиков и конечных потребителей при распределении и корректировке квот. На первый взгляд это выглядит как способ сбалансировать риски для последующих переработчиков.

Проблема в том, что этот баланс — скорее мягкое ограничение. В нем нет явного ценового триггера. Не указано, при каком уровне роста издержек у последующих переработчиков квоту необходимо корректировать. Не прописано, как Комиссия должна вмешиваться, когда европейские производители теряют конкурентоспособность из-за роста цен на нержавеющий прокат. Решение остается за регулятором. Но передача рыночных цен не будет ждать регуляторного пересмотра. Как только импортные опции сократятся, квоты ужесточатся, а затраты на документацию вырастут, рост цен на нержавеющую сталь через контракты, запасы и закупочные циклы сначала дойдет до последующих переработчиков. К моменту пересмотра политики эти издержки уже могут отразиться на балансах производителей бытовой техники, посуды, автомобильных компонентов, машиностроительных компаний и поставщиков архитектурной отделки.

Это именно то, что заслуживает наибольшей критики в новых правилах. Во имя «защиты европейской промышленности» самым прямым бенефициаром становится европейский сектор производства нержавеющей стали. Последующие производители могут столкнуться с сокращением вариантов поставок, ростом закупочных издержек и более сложной логистической неопределенностью. Нержавеющая сталь — не конечный предмет роскоши, а промежуточный ресурс для обрабатывающей промышленности. Защита добывающих и металлургических заводов — не то же самое, что защита всей производственной цепочки.

Европа сужает свою дверь, а избыток просто находит другой выход.

Повышение импортного порога не заставит мировое предложение нержавеющей стали исчезнуть. Если часть азиатского металла не сможет беспрепятственно попасть в Европу, она будет искать другие экспортные направления. Ближний Восток, Южная Азия, Юго-Восточная Азия и Латинская Америка могут стать регионами, где вытесненный из Европы материал будет переоценен.

Это самый распространенный побочный эффект торгового протекционизма: европейский рынок получает локализованную поддержку, в то время как другие региональные рынки поглощают дополнительное давление. Для европейских производителей нержавеющей стали сокращение импорта может улучшить переговорную среду. Для рынков за пределами Европы это может означать больше азиатского металла, более жесткую ценовую конкуренцию, более гибкие условия оплаты и более сильное региональное давление на продажи.

Таким образом, ЕС не устранил избыток. Он просто оставил его за порогом Европы — и товары снаружи все равно должны найти покупателей. Это изменит глобальные потоки торговли нержавеющей сталью и может расширить региональные ценовые спреды. Европейские цены могут оставаться относительно твердыми из-за ограниченного импорта, в то время как рынки Азии, Ближнего Востока, Южной и Юго-Восточной Азии могут поглощать большее давление предложения. Глобальный дисбаланс спроса и предложения не был решен. Его просто переместили в другое место для разрядки.

Воздействие не является одинаковым для каждой страны.

Эту политику нельзя просто обобщить как «азиатский экспорт под давлением». Затронутые страны сталкиваются со структурно разными проблемами.

Для Китая и Индонезии ключевой вопрос — это стадия первичного производства и источник стали. Индонезийская цепочка особенно уязвима: если происхождение по принципу плавки и разливки в итоге повлияет на право на квоту, ее непрямые экспортные маршруты на европейский рынок подвергнутся более тщательной проверке.

Для маршрутов экспорта, основанных на переработке, как у Вьетнама, Турции и Тайваня, вопрос в том, сможет ли переработка в третьих странах по-прежнему служить буфером для входа в Европу. Если регулирование ЕС продолжит смещаться вверх по цепочке, пространство для изменения торгового маршрута исключительно за счет холодной прокатки, резки на узкие полосы, производства труб или ограниченной обработки может сузиться.

Для традиционных экспортеров, таких как Южная Корея и Индия, основные проблемы — это распределение страновых квот, стабильность клиентской базы и темпы поквартального использования квот. Если квоты относительно велики, воздействие может проявиться в основном в виде более высоких комплаенс-затрат; если квоты напряжены, это скажется как на темпе экспорта, так и на ценовых переговорах.

Настоящий водораздел — не просто в том, у кого самая низкая себестоимость, а в том, кто сможет доказать свое «соответствие требованиям» по новым правилам.

Для рынка никеля — это не прямой удар, а передача через прибыль.

Эта политика не ограничивает напрямую торговлю никелевой рудой, никелевым чугуном (NPI) или рафинированным никелем. Но изменения в маржинальности продукции из нержавеющей стали в конечном счете передаются на сторону сырья.

Если азиатский экспорт нержавейки в Европу будет ограничен, и часть материала уйдет на другие рынки, угнетая региональные цены, маржа заводов может оказаться под давлением. Сжатая маржа снижает аппетит заводов к NPI, лому нержавеющей стали и рафинированному никелю. И наоборот, если европейские заводы по выпуску нержавеющей стали поднимут загрузку из-за сокращения импорта, спрос на лом нержавеющей стали и никельсодержащее сырье внутри Европы может найти некоторую поддержку.

Так что влияние на рынок никеля нельзя назвать ни однозначно бычьим, ни медвежьим. Это вопрос перераспределения прибыли. Важна не сама по себе политика, а то, как она изменит маржу в секторе нержавеющей стали, графики производства и региональные ценовые спреды. Сырьевой сектор почувствует это через темп закупок заводов.

Ценовое воздействие разделяется на три сценария.

Сценарий первый — ограниченные квоты, быстрое исчерпание.Если квоты на холоднокатаный, горячекатаный прокат или трубы будут исчерпаны быстро в определенных кварталах, европейские покупатели могут заблаговременно зафиксировать объемы, импортные премии могут циклически укрепиться, а переговорная сила местных заводов улучшится.

Сценарий второй — слабый спрос, медленное исчерпание квот.Здесь новые правила проявляются в основном в виде более высоких комплаенс-затрат, а не резкого роста цен. Торговая политика может уменьшить импортную конкуренцию, но она не может заменить конечный спрос.

Сценарий третий — давление за пределами Европы.Если большие объемы азиатского материала перейдут на Ближний Восток, в Южную и Юго-Восточную Азию, рынки за пределами Европы могут столкнуться с более заметным ценовым давлением. Европа защищена; другие рынки поглощают вытесненное предложение.

Таким образом, новые правила не являются однозначно бычьими для цен. Они с большей вероятностью принесут расширение региональных спредов, изменение маршрутов торговых потоков и ажиотажные закупки впрок.

На что действительно следует смотреть: семь индикаторов, а не лозунгов.

Первый — дата публикации имплементационного акта ЕС о страновых квотах и конкретных распределениях по категориям нержавеющей стали.

Второй — поквартальный темп исчерпания квот на холоднокатаный и горячекатаный рулоны, сортовой прокат и проволоку, а также трубную продукцию.

Третий — реальные документарные требования, с которыми столкнутся импортеры для подтверждения страны плавки и разливки, включая то, являются ли обязательными полные заводские сертификаты и документы о производственной цепочке.

Четвертый — изменения в объеме индонезийской стали, попадающей в ЕС через переработку в третьих странах.

Пятый — изменения в спреде между европейскими ценами на холоднокатаную нержавеющую сталь и экспортными предложениями из Азии.

Шестой — наблюдается ли на Ближнем Востоке, в Южной и Юго-Восточной Азии приток большего количества вытесненного азиатского проката из нержавеющей стали.

Седьмой — корректируется ли темп закупок европейского лома нержавеющей стали, NPI и рафинированного никеля по мере изменения уровня загрузки местных заводов.

Эти индикаторы важнее, чем общий нарратив о том, «защищает ли ЕС свою стальную промышленность». В конечном счете рынок торгует не лозунгами. Он торгует квотами, документами, спредами и маржой.

Заключение: кто платит за новые правила Европы?

Новые правила ЕС могут улучшить конкурентную среду для европейских производителей нержавеющей стали. Но они не могут автоматически решить фундаментальные проблемы отрасли. Высокие затраты на энергию остаются. Низкая загрузка мощностей остается. Слабый спрос остается. Издержки низкоуглеродного перехода остаются.

50-процентная пошлина может заблокировать часть импорта, но она не может сама по себе восстановить ценовую конкурентоспособность европейских заводов. Квоты могут снизить внешнее давление, но они не могут создать конечный спрос. Правило плавки и разливки может повысить прозрачность, но оно также увеличивает комплаенс-затраты и склоняет рынок в пользу крупных вертикально-интегрированных поставщиков.

Суть этой политики — не просто «Европа повышает пошлины». Это переопределение — под совокупным давлением глобального перепроизводства, вопросов промышленной безопасности и низкоуглеродного перехода — того, что дает право нержавеющей стали на вход на европейский рынок. Европа все еще нуждается в импорте. Но в будущем этот импорт должен следовать правилам, которые Европа переустановила.

Загвоздка вот в чем: по мере того как правила становятся сложнее, издержки выше, а риски труднее распределить, те, кто оплачивает счет, — это, возможно, не только азиатские экспортеры. Ими также могут быть европейские производители последующего передела, европейские импортеры и другие региональные рынки, вынужденные поглощать вытесненный излишек.

![Фьючерсы восстанавливаются, толкая стальную продукцию вверх, в то время как сырьё дешевеет, увеличивая прибыль металлургов [Анализ SMM]](https://imgqn.smm.cn/usercenter/UqlZJ20251217171717.jpg)

![Сила фьючерсов способствует росту цен на лом, а неэластичный спрос в межсезонье ограничивает повышение контролируемым уровнем [Еженедельный обзор рынка лома нержавеющей стали от SMM]](https://imgqn.smm.cn/usercenter/MhPNV20251217171716.jpg)

![[Анализ SMM] Восстановление фьючерсов, стимулирующее поэтапные сделки и ограниченные поставки, останавливает рост запасов нержавеющей стали и приводит к их снижению.](https://imgqn.smm.cn/usercenter/rUQIB20251217171723.jpeg)