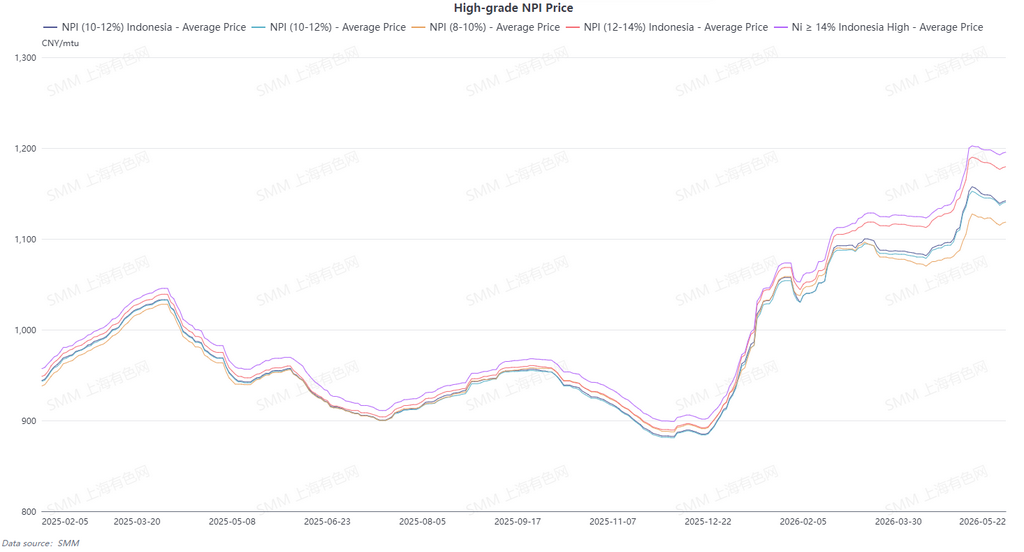

Средняя цена высокосортного НЧ (NPI) 10–12% по данным SMM снизилась на 5,7 юаня/никелевую единицу за неделю до 1 140,3 юаня/никелевую единицу (франко-завод, с НДС), тогда как средняя цена индонезийского НЧ FOB снизилась на 1,23 $/никелевую единицу за неделю до 146,52 $/никелевую единицу. Настроения покупателей в нижнем сегменте цепочки заметно ухудшились, а расхождение в ожиданиях между производителями и потребителями усилилось.

На стороне предложения планы по сокращению производства НЧ в сочетании с нарушениями, вызванными индонезийской экспортной политикой, привели к постепенному сужению доступности спотовых партий. Предприятия-производители демонстрировали сильное стремление придерживать товар и удерживать цены на высоком уровне, котировки в целом оставались высокими. Котировки лишь незначительно снижались при давлении на фьючерсы, а готовность продавать по более низким ценам была минимальной. Ожидания дефицита на рынке обеспечивали ценам поддержку снизу. На стороне спроса рынок нержавеющей стали с трудом рос, и сталелитейные заводы становились всё более осторожными в закупках, пополняя запасы преимущественно по мере необходимости. Ценовое преимущество стального лома продолжало расширяться, при этом покупатели в нижнем сегменте явно добивались снижения цен. Их целевые закупочные цены длительное время оставались в диапазоне 1 120–1 130 юаней/никелевую единицу, демонстрируя значительный спред относительно котировок производителей, что затрудняло преодоление ценового расхождения между спросом и предложением. В перспективе ожидания сокращения предложения будут поддерживать спотовые цены, однако слабость фьючерсов и ограничения соотношения цен SHFE/LME на сырьё продолжат оказывать давление. Ожидается, что на следующей неделе цены на высокосортный НЧ будут колебаться вблизи максимумов.

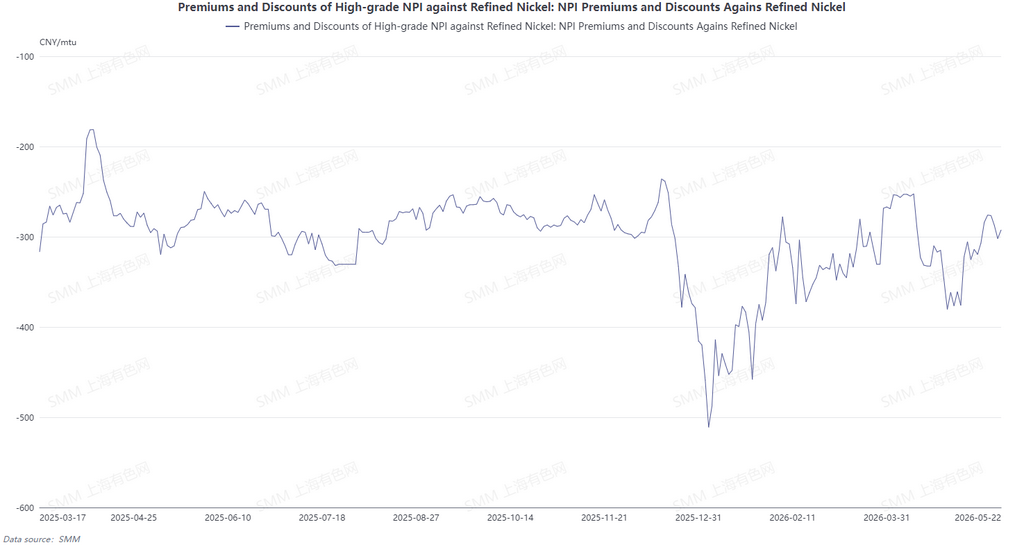

С точки зрения конверсии НЧ в высокосортный никелевый штейн, ценовой центр рафинированного никеля на этой неделе сместился вниз, а цены на высокосортный НЧ незначительно снизились. Средний дисконт высокосортного НЧ к рафинированному никелю сузился до 286,9 юаня/никелевую единицу. Ожидается, что на следующей неделе цены на высокосортный НЧ продолжат колебаться вблизи максимумов, тогда как цены на рафинированный никель незначительно снизятся. Ожидается дальнейшее сужение среднего дисконта высокосортного НЧ к рафинированному никелю, а рентабельность конверсии НЧ в никелевый штейн, вероятно, станет отрицательной.

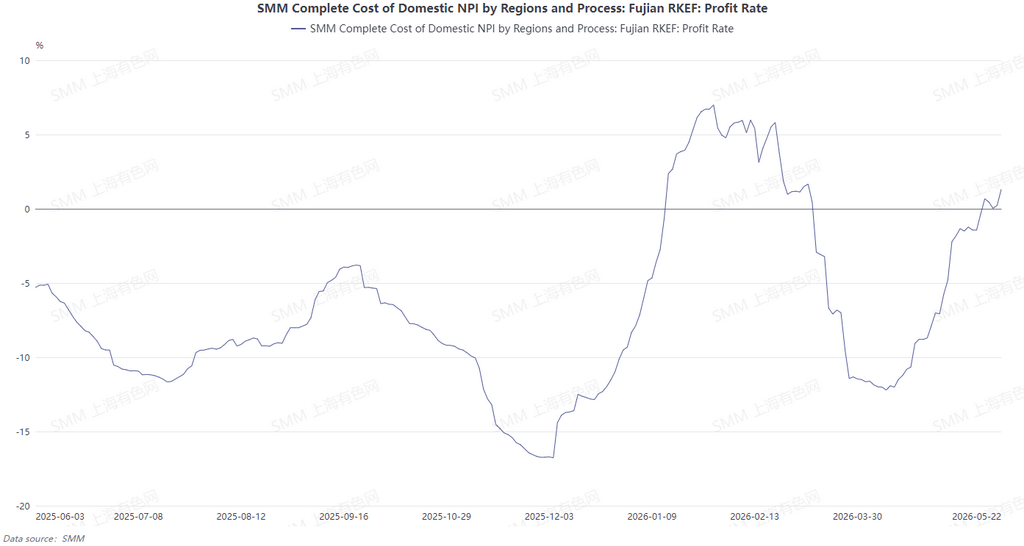

Исходя из себестоимости производства высокосортного НЧ, рассчитанной по ценам на никелевую руду 25-дневной давности, прибыль плавильных заводов по высокосортному НЧ продолжала восстанавливаться в течение недели. На стороне сырья цены на вспомогательные материалы незначительно колебались на этой неделе, а цены на филиппинскую никелевую руду оставались стабильными на низких уровнях. Продолжающееся снижение цен на филиппинскую никелевую руду способствовало дальнейшему снижению себестоимости внутреннего производства в Китае, тогда как цены на высокосортный НЧ оставались на максимумах, при этом прибыль некоторых китайских плавильных заводов уже превысила показатели индонезийских. На следующей неделе ожидается, что цены на высокосортный НЧ по-прежнему будут колебаться вблизи максимумов, а прибыль плавильных заводов сохранится.

![[Анализ SMM] Макроэкономическая неопределённость давит на фьючерсы на нержавеющую сталь; низкие запасы и спрос поддерживают спотовый рынок](https://imgqn.smm.cn/production/admin/votes/imageshyuTG20260522182711.png)

![[Анализ SMM] Еженедельный обзор зарубежного рынка нержавеющей стали: политика экспортного контроля Индонезии разжигает рыночные ожидания](https://imgqn.smm.cn/usercenter/biBGl20251217171733.jpg)