Начало 2026 года не принесло спокойствия, которое обычно ожидается в глобальной цепочке производства нержавеющей стали перед традиционным затишьем в связи с лунным Новым годом. Вместо этого под двойным давлением роста стоимости сырья и усиления торгового протекционизма рынок переживает бурную реструктуризацию.

От приостановки продаж в Джакарте до тарифной палки в Брюсселе и расширения мощностей в провинции Хатинь основные темы рынка в январе можно резюмировать следующим образом: возврат к «ценообразованию на основе затрат» и ускоренная «уклончивая реструктуризация» цепочек поставок.

I. Сильная контратака со стороны затрат: ажиотаж цен на никель и «ценовое влияние» Индонезии

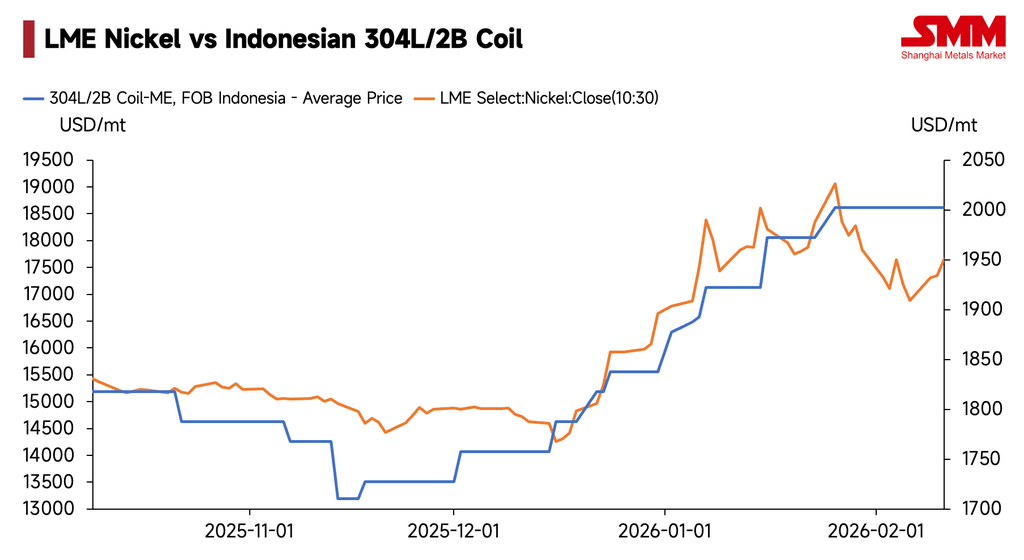

В январе основной движущей силой тенденций цен на нержавеющую сталь в мире стал верхний уровень цепочки поставок. Благодаря улучшению ликвидности после снижения ставок Федеральной резервной системой, наложенному на распространяющиеся слухи о сокращении производства в Индонезии, цены на никель на LME резко подскочили до 19 160 долл. США за тонну, установив новый рекорд.

Резкий рост стоимости сырья непосредственно активизировал агрессивные стратегии ценообразования индонезийских сталелитейных заводов. В течение месяца основные индонезийские заводы не только непрерывно повышали экспортные котировки (совокупное повышение превысило 110 долл. США за тонну), но и трижды объявляли о «приостановке продаж» (закрытии книги заказов) 6, 15 и 23 января. Такой ритм «повышение цен — приостановка продаж — повторное повышение» не только отражает чувствительность заводов к колебаниям затрат, но и демонстрирует, что на фоне дефицита никелевых ресурсов возвращается переговорная сила рынка продавца.

По этому каналу «тройное повышение» цен на листовой прокат тайваньских сталелитейных заводов в феврале теперь является неизбежным, при этом рынок оценивает повышение в 150–200 долл. США за тонну. В то же время, хотя экспорт нержавеющей стали из Китая достиг исторического максимума в 485 тыс. тонн в декабре 2025 года — частично удовлетворив внешний спрос — мировые спотовые цены остаются в состоянии, когда они склонны к росту и трудно к снижению из-за высокой стоимости сырья.

II. «Осажденная крепость» торговых барьеров: от европейских бастионов до юго-восточноазиатского прессинга

Если растущие издержки — это «внутренний пожар» рынка, то резкое ужесточение глобальной торговой политики — это «внешний мороз». В январе сдерживающие усилия Европы, Америки и некоторых развивающихся рынков в отношении азиатской нержавеющей стали достигли беспрецедентной интенсивности.

Европа: формирование «двойного давления»

-

Тарифный шторм: ЕС планирует повысить импортные пошлины на сталь до 50% и сократить квоты, что спровоцировало коллективные протесты десяти крупнейших европейских отраслевых ассоциаций в связи с «миллиардным ростом издержек».

-

Хаос CBAM: Механизм корректировки углеродного налога на границе (CBAM), вступивший в силу 1 января, столкнулся с отпором со стороны отрасли из-за хаотичных настроек значений по умолчанию (например, полуфабрикаты из Тайваня, Китай, имеют более высокие рейтинги выбросов углерода, чем готовая продукция), и даже сталкивается с потенциальными исками. Иностранные СМИ раскритиковали политику как движимую «чистой идеологией», сигнализируя, что скрытые комплаенс-расходы для будущего экспорта в Европу резко возрастут.

Америка и Юго-Восточная Азия: эскалация сдерживания

-

Санкции США: Министерство торговли США предварительно установило, что демпинговая маржа для вьетнамских труб из нержавеющей стали достигает 90,80%. Это наносит сокрушительный удар по предприятиям, пытающимся использовать Вьетнам для трансшипмента.

-

Юго-Восточная Азия: Более строгие таможенные проверки, колебания объема налогообложения и стандартов правоприменения, а также операционные ошибки предприятий в отношении классификации ТН ВЭД, правил происхождения и согласованности документов — все это может спровоцировать доплаты налогов, задержку в порту, возврат товаров или даже кредитные риски. Прежний путь, основанный на «транзите через соседние страны», в этой среде значительно сократил допустимую погрешность. Предприятия вынуждены пересматривать стабильность каналов и комплаенс-расходы, смещая управление цепочками поставок от «поиска ценовых преимуществ» к «контролю рисков и поставок».

III. «Выживание» и реструктуризация цепочек поставок: Капитал устремляется в безопасные гавани

Капитал является наиболее чувствительным элементом при столкновении с тарифными барьерами. Самой шокирующей отраслевой новостью января стало инвестирование компанией Yongjin Shares 380 миллионов долларов в строительство своего первого полного цикла проекта по производству нержавеющей стали во Вьетнаме.

Посылаемый этим шагом сигнал чрезвычайно силен: простого «экспорта продукции» уже недостаточно, чтобы обойти ограничения правил происхождения (такие как санкции США против простой переработки во Вьетнаме). Только «экспорт полной промышленной цепочки», включающей металлургическое звено, может обеспечить легитимный статус происхождения «Не из Китая, Не из Индии». Строительство Yongjin во Вьетнаме мощностей по горячей прокатке и выплавке объемом 2 миллиона тонн как раз и направлено на заполнение пробела в верхнем звене цепочки во Вьетнаме и создание надежного защитного рва для цепочек поставок.

В то же время ускоряется переход к продукции более высокого передела. Будь то увеличение капиталовложений Walsin Lihwa в Яньтае для освоения жаропрочных сплавов или партнерство Outokumpu с Metso по продвижению дуплексной нержавеющей стали в оборудовании для производства аккумуляторных металлов, это указывает на то, что компании высшего эшелона пытаются компенсировать влияние торговых барьеров за счет технологических барьеров.

IV. Перспективы и стратегические рекомендации

В отношении февраля и второй половины первого квартала рынок с большей вероятностью сохранит высокую волатильность. Устойчивость цен на никель и контроль над рынком со стороны индонезийских металлургических заводов по-прежнему обеспечивают поддержку издержкам, что означает отсутствие основы для глубокого падения цен. Однако, из-за низкого сезона спроса, наложенного на такие неопределенности, как строгие таможенные проверки в Юго-Восточной Азии, колебания налоговых стандартов и логистические задержки, сторона сделок склонна к фазе «высоких цен, но отсутствия рынка».

Стратегия:

-

Потребители (нижнее звено цепочки): Поддерживать необходимые страховые запасы и закупать партиями.

-

Экспортеры: В приоритете – укрепление соответствия каналов поставок (Происхождение / Согласованность документов / Углеродные данные) для снижения рисков доплат по налогам и задержек в портах.

Рынок нержавеющей стали 2026 года — это уже не просто игра спроса и предложения, а состязание геополитики и комплаенс-издержек. В бушующем шторме лишь предприятия, обладающие глобальными возможностями размещения и технологическими рвами, смогут уверенно и далеко плыть.

Автор: Брюс Чу (bruce.chew@metal.com)

![[SMM Анализ] Цены на никель колеблются на фоне целей Индонезии и волатильности рыночных настроений](https://imgqn.smm.cn/usercenter/fzwTi20251217171733.jpg)