В июле 2025 года под влиянием общего расширения и структурной корректировки в цепочке производства натриевых ионных аккумуляторов (натриевых ионных аккумуляторов) проявилась уникальная тенденция развития. Доля полианионного NFPP в составе катодных материалов продолжила расти и достигла 69%, в то время как ускоренное выпуск мощностей по производству анодов из твердого углерода привело к более чем двукратному росту производства в годовом исчислении. Сегмент аккумуляторных элементов сохранил двузначный месячный рост, что в целом создало позитивную динамику для всей цепочки производства. Однако структурные проблемы, такие как колебания заказов на электролиты и ограниченное проникновение на конечные рынки энергохранилищ, остаются нерешенными. Отрасль переходит от соперничества по техническим маршрутам к стадии масштабного применения.

Катодные материалы: непрерывное увеличение доли NFPP, ускоренное наращивание производства во второй половине года

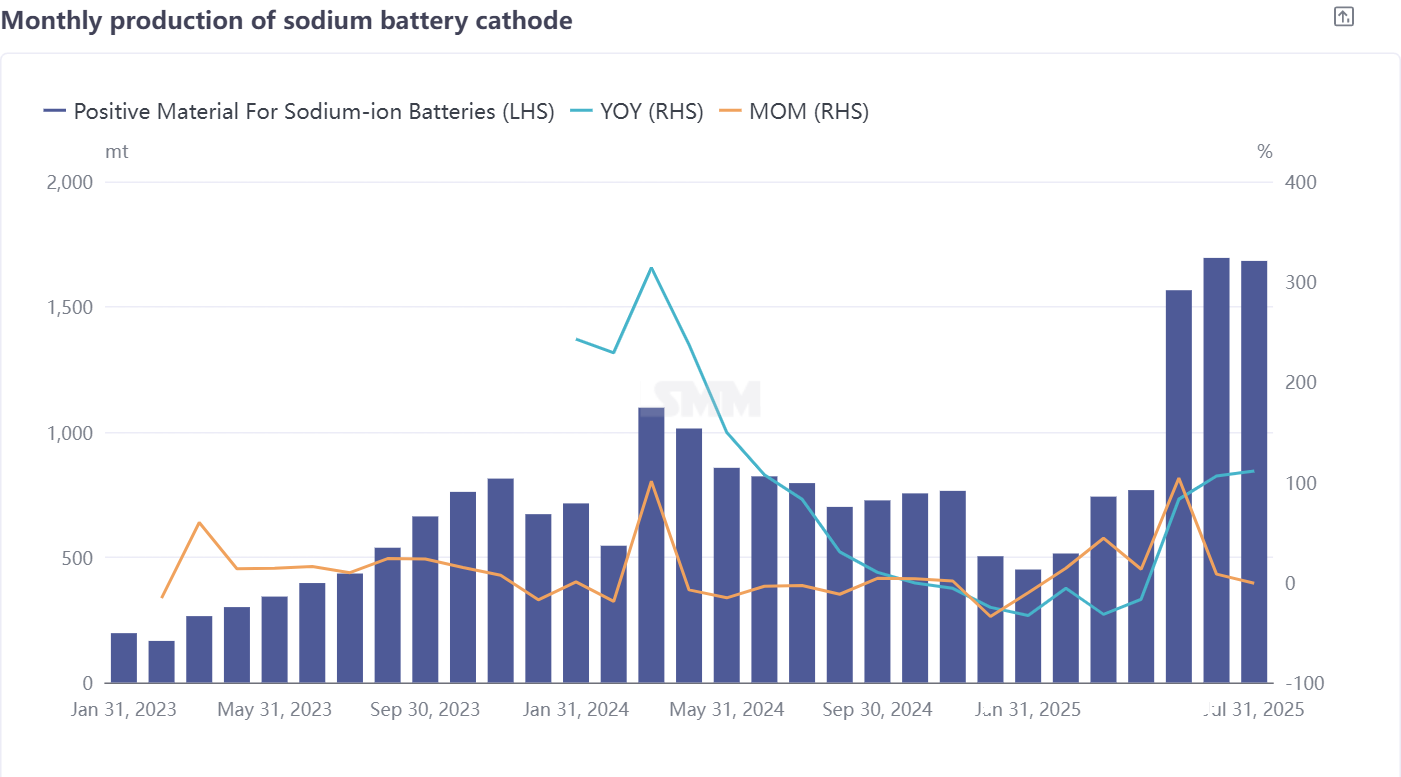

В июле производство катодных материалов для натриевых ионных аккумуляторов незначительно снизилось на 1% по сравнению с предыдущим месяцем, но осталось на высоком уровне с годовым приростом в 111%. Среди них доля полианионного NFPP в общем объеме производства выросла до 69%, что на 2 процентных пункта больше по сравнению с предыдущим месяцем. Небольшое снижение месячного производства было в основном связано с продолжающимся сокращением производства слоистых оксидных (типа O3) материалов, что еще больше сконцентрировало долю NFPP. Несмотря на быстрое расширение применения NFPP в области натриевых ионных аккумуляторов, материалы типа O3 по-прежнему занимают незаменимое место в конкретных сценариях, таких как применение в мощных и высокоскоростных аккумуляторах, благодаря своим преимуществам в производительности. В настоящее время нижнепотоковый спрос на NFPP значительно растет. С постепенным внедрением проектов по хранению энергии на основе натриевых ионных аккумуляторов во второй половине года соответствующие производственные мощности начнут активно наращивать производство. Ожидается, что производство катодных материалов для натриевых ионных аккумуляторов вырастет на 7% по сравнению с предыдущим месяцем в августе, а годовой темп роста составит 157%.

Анодные материалы из твердого углерода: непрерывное наращивание производства, мало крупных предприятий

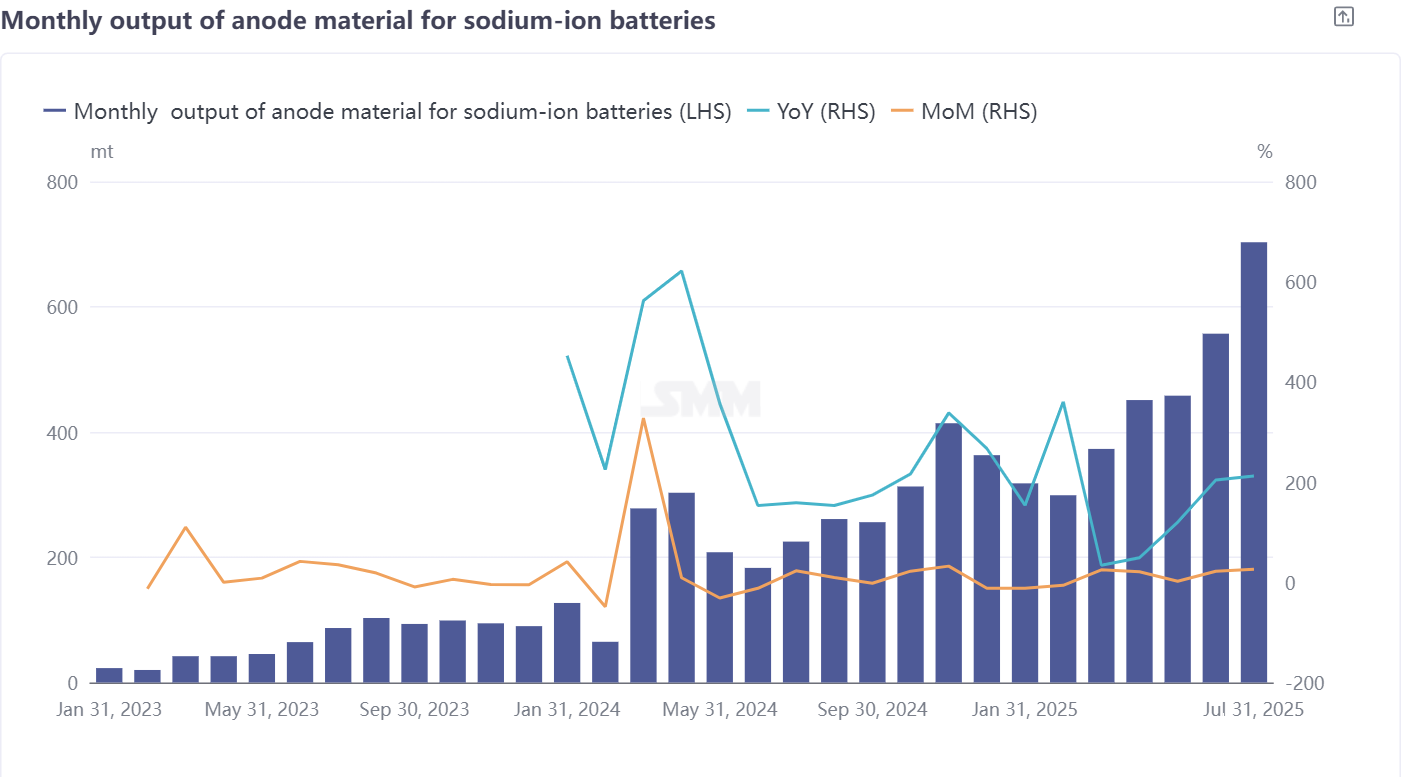

В июле производство анодных материалов для натриевых ионных аккумуляторов значительно выросло на 26% по сравнению с предыдущим месяцем и на 212% в годовом исчислении. Ведущие предприятия по-прежнему сохраняют значительное лидерство в производстве анодов из твердого углерода. Что касается технических маршрутов, то биомассообразный твердый углерод по-прежнему является основным направлением в текущей отрасли. Однако в последние месяцы импортная цена на древесный уголь из кокосовых орехов резко выросла, что побудило отечественные предприятия перейти на альтернативные биомассовые ресурсы и продолжать развивать исследования и разработки в области недорогих технологий. Ожидается, что в августе производство вырастет на 5% по сравнению с предыдущим месяцем и на 182% по сравнению с аналогичным периодом прошлого года.

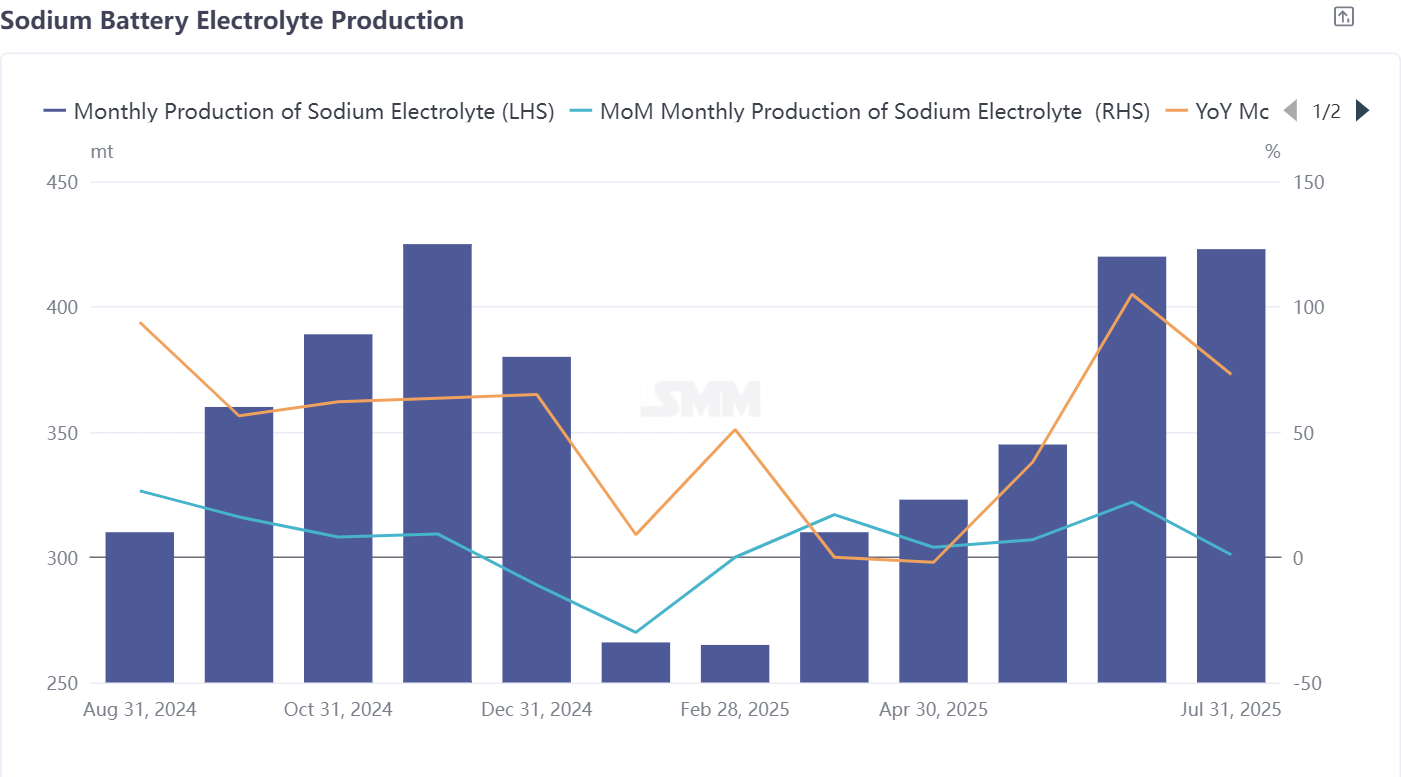

Электролиты: нестабильность заказов, необходимость улучшения системы поставокВ июле производство электролита для натриевых ионных аккумуляторов выросло на 1% по сравнению с предыдущим месяцем и на 73% по сравнению с аналогичным периодом прошлого года. Данный сегмент характеризуется значительной степенью кастомизации, при этом предприятия обычно используют модель производства на основе продаж. Из-за различий в составе электролитов их стоимость значительно различается — электролиты, подходящие для NFPP, требуют меньших затрат на сырье и добавки, что обеспечивает значительные преимущества в стоимости и способствует снижению затрат на применение натриевых ионных аккумуляторов. Ожидается, что в августе производство электролитов вырастет на 4% по сравнению с предыдущим месяцем и на 41% по сравнению с аналогичным периодом прошлого года.

Элементы аккумуляторов и конечные применения: стабильный рост производства элементов аккумуляторов и дифференцированное развитие конечных применений

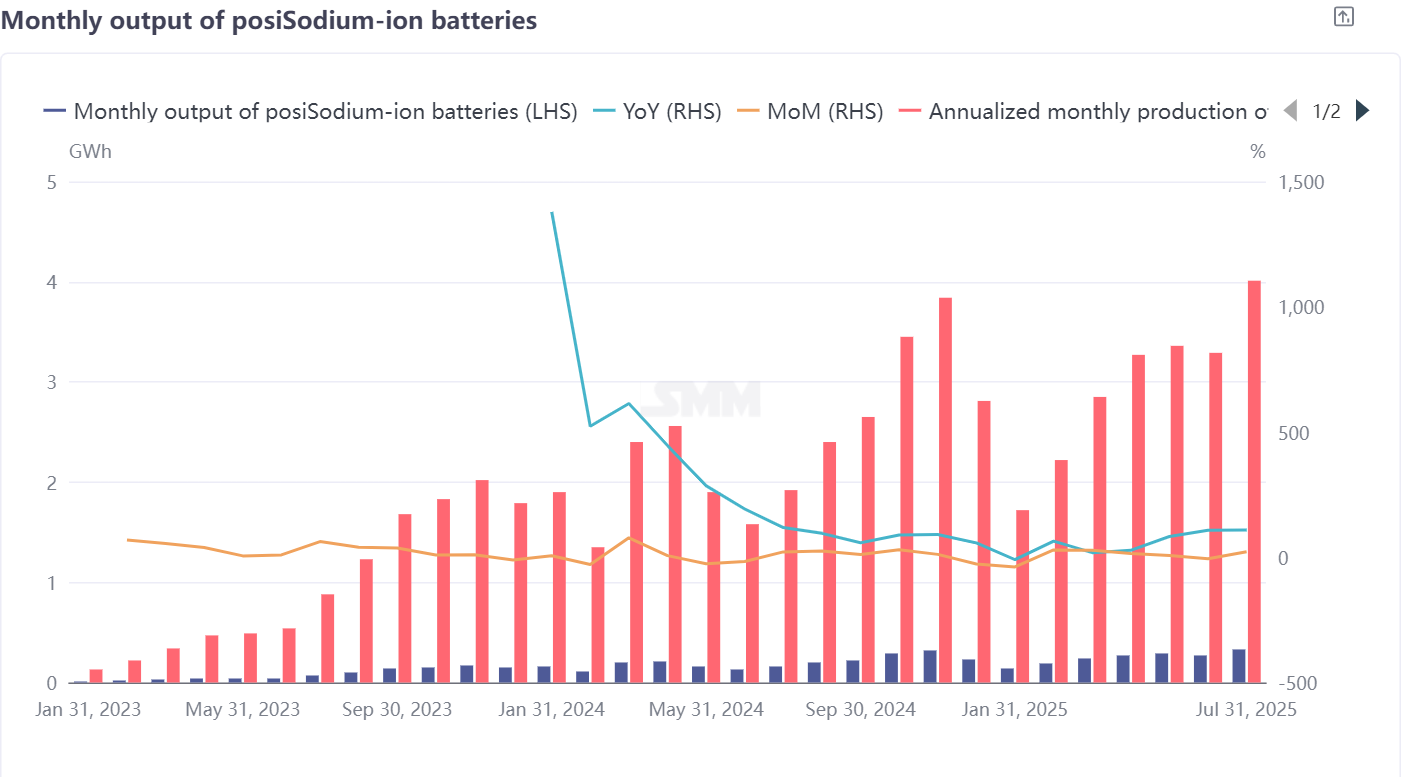

В июле производство элементов натриевых ионных аккумуляторов выросло на 22% по сравнению с предыдущим месяцем и на 109% по сравнению с аналогичным периодом прошлого года. Что касается конечных применений, то в 2025 году на рынок выйдут электрические двухколесные транспортные средства, работающие на натриевых ионных аккумуляторах, объем производства которых достигнет десятков тысяч единиц. Системы пуска-запуска на натриевых ионных аккумуляторах постепенно внедряются из-за их более высокой стоимости. В секторе систем хранения энергии (ESS) LFP остается основным выбором, однако натриевые ионные аккумуляторы по-прежнему обладают дифференцированной конкурентоспособностью в низкотемпературных сценариях. Несмотря на сокращение количества проектов ESS, реализуемых по государственным программам, в первой половине года, во второй половине года все еще существуют возможности для роста рынка.

В июле каждый сегмент производственной цепочки натриевых ионных аккумуляторов продемонстрировал характеристики «общего роста со структурной дифференциацией». В рамках катодных материалов доминирование NFPP укрепилось, при этом ускорилось выпуск мощности для твердых углеродных анодов. Сегмент элементов аккумуляторов сохранил высокий темп роста, совместно стимулируя рост всей производственной цепочки. Однако все еще необходимо решить такие проблемы, как колебания заказов на электролиты и ограниченное проникновение на конечные рынки ESS. С реализацией проектов ESS во втором полугодии и созреванием недорогих технологических маршрутов ожидается, что производственно-сбытовая цепочка натриевых ионных аккумуляторов вступит в ускоренную фазу одновременного роста объемов и цен. Масштабированное применение системы NFPP и технологическая взаимодополняемость в различных сценариях станут основной логикой развития.

![[Анализ SMM] Межсезонье Китайского Нового года: «перезагрузка» — восстановление цепочки поставок натрий-ионных аккумуляторов готово начаться](https://imgqn.smm.cn/usercenter/IpglC20251217171727.jpg)