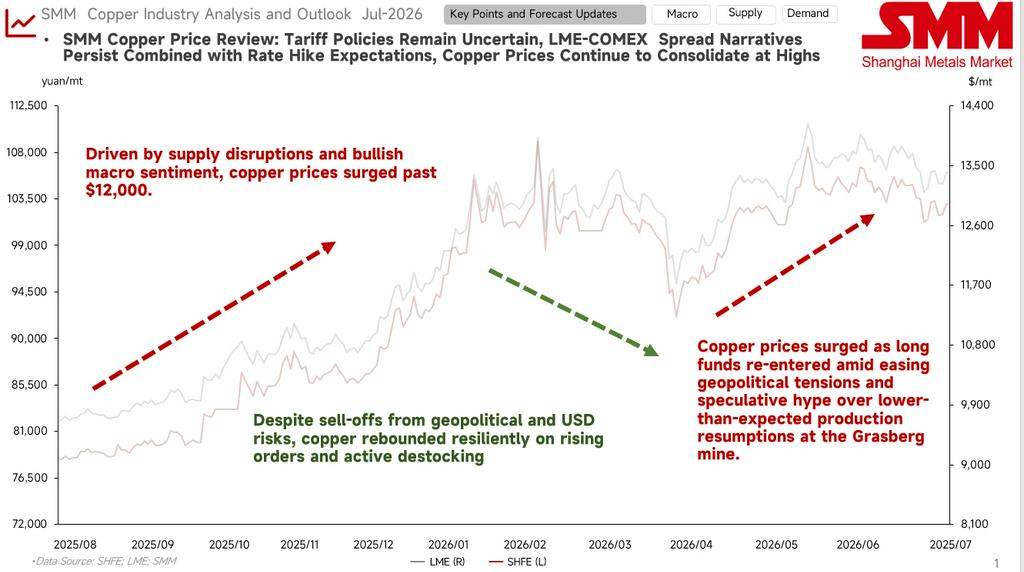

Q1: Cabo de guerra geopolítico e macroeconômico, destoca e estocagem consolidam em baixas

Choques macroeconômicos e recuo após alta rápida: No início do ano, os influxos de capital levaram os futuros a romper brevemente a marca de 110.000 yuan/mt. Warsh foi posteriormente nomeado presidente do Fed, e as expectativas de um dólar forte pressionaram rapidamente os preços do cobre para baixo.

Os fundamentos forneceram suporte e estabilização em baixas: No fim do trimestre, o índice do dólar americano enfraqueceu em relação às máximas, e com o início da onda de estocagem da China e a rápida fase de destoca do estoque social de cátodo de cobre, as compras no mercado à vista efetivamente sustentaram os preços.

Q2: Interrupções na oferta impulsionam alta, expectativas tarifárias definem o tom para consolidação em altas

Escassez de oferta de minério e rompimento impulsionado por momento: Em abril, a lógica de destoca persistiu e os futuros se mantiveram firmemente acima da marca de 100.000 yuan/mt. Em maio, a retomada da produção na mina de Grasberg ficou abaixo das expectativas, reacendendo a narrativa de contração da oferta de minério e impulsionando uma rápida alta nos preços do cobre.

Arbitragem LC e impasse entre comprados e vendidos: Em junho, com a política tarifária do cobre nos EUA ainda indefinida, a precificação antecipada pelo mercado fez com que o spread LC (COMEX-LME) se ampliasse significativamente. Fundos de arbitragem entre mercados e expectativas de reestocagem no mercado americano forneceram suporte de baixa para os futuros. No entanto, à medida que as expectativas de aumentos de juros pelo Fed no final do ano se intensificaram, somadas à entrada da China na tradicional entressafra de consumo, surgiu forte resistência altista, e os preços se estabilizaram em 103.000 yuan/mt.

O atual cabo de guerra entre comprados e vendidos no mercado de cobre está intenso, com um padrão geral de “suporte por baixo, resistência por cima”.

Fatores altistas: O arrefecimento dos dados de folha de pagamento não agrícola dos EUA aliviou marginalmente a pressão macroeconômica; dúvidas sobre a retomada da produção nas minas e a reestocagem antecipada desencadeada pela incerteza tarifária construíram um piso sólido para os preços do cobre.

Fatores baixistas: A inflação persistente faz com que as expectativas de aumentos de juros ressurgem; à medida que julho entra na entressafra de consumo, os preços elevados prejudicam severamente a demanda downstream em setores tradicionais, limitando o impulso de alta.

Com base em dados fundamentais, os preços do cobre no segundo semestre estão “mais propensos a subir do que a cair”?

Interrupções na oferta de minério são mais prováveis do que novas adições.

↓

A produção global de cátodos de cobre continua a aumentar, com uma elevada procura de expansão na China.

↓

O crescimento da procura de cobre nos setores emergentes oferece suporte, e o consumo tradicional assume quando os preços do cobre estão baixos.

↓

A sucata de cobre permanece globalmente influenciada por políticas, com o sentimento de venda dependendo dos preços do cobre.

As interrupções nas minas são frequentes e, atualmente, os TC/RCs continuam a enfraquecer, atingindo repetidamente novos mínimos históricos; as negociações de final de ano sem um Benchmark fixo deixaram o mercado incapaz de manter uma perspetiva otimista sobre a situação da oferta de minério.

Em 2025, a distribuição da produção global de cátodos de cobre continuou a concentrar-se na China. A capacidade de fundição concentrou-se ainda mais em algumas regiões, aumentando a concentração da indústria. Comparando as médias anuais, a dispersão em 2026 já é inferior à média dos três anos de 2022-2025. Em termos de variações de produção, espera-se que a nova produção da China em 2026 contribua com um crescimento de 704 kt, superando largamente os outros países; enquanto o Japão, a Coreia do Sul, o Chile e outros apresentam um crescimento negativo, em parte devido à transformação tecnológica de instalações envelhecidas ou a restrições no fornecimento de matérias-primas. A região da RDC mantém uma taxa de crescimento relativamente elevada, com um aumento de produção esperado de 221 kt. Olhando para o futuro, o lucro da fundição de cobre no terceiro trimestre manterá um padrão de cobertura de “forte suporte do ácido sulfúrico, TC profundamente negativo”, com o lucro global da fundição a permanecer positivo, mas já na faixa superior deste ciclo. Se os preços elevados do ácido sulfúrico persistirem na época de pico, a janela de lucro poderá prolongar-se mais do que o esperado; no entanto, uma vez que a oferta recupere e a procura enfraqueça, a pressão de perdas na fundição de cobre anteriormente mascarada pelos altos preços do ácido ressurgirá, e o risco de transmissão na cadeia industrial merece grande vigilância.

Do lado da oferta, a principal contradição ainda reside no lado do minério. Do lado da procura, a procura global continua a ser impulsionada pelo crescimento nos setores emergentes; o cobre ainda tem impulso para subir em meio às narrativas de IA e outras tecnologias, mas isso precisa de ser acompanhado pelo sentimento macroeconómico.

Olhando para o segundo semestre, a atenção macroeconómica deve centrar-se nos próximos movimentos de subida das taxas de juro da Fed dos EUA e nos resultados pendentes do inquérito tarifário da Secção 232. A tendência subsequente do elevado inventário na COMEX e as negociações anuais de contratos de longo prazo para minério e cátodo de cobre no final do ano também serão um foco. Do lado dos fundamentais, atualmente a aceitação a jusante a 103 000 yuan/tm é moderada, mas quando se aproxima do nível dos 100 000, o sentimento de encomenda dos utilizadores finais é elevado, e o nível dos 100 000 mostra uma forte resistência a quedas.

![O spread de backwardação ampliou para 200 yuan/t, prêmios do cobre spot em Xangai continuaram a subir [SMM Shanghai Spot Copper]](https://imgqn.smm.cn/usercenter/vdbfy20251217171709.jpg)