Em junho, a cadeia industrial da bateria de íons de sódio mostrou forte impulso. A demanda de uso final continuou a ser liberada para o upstream, impulsionando o alto crescimento tanto dos materiais catódicos quanto dos ânodos de carbono duro, o que apertou ainda mais o equilíbrio entre oferta e demanda. Os dados da SMM mostram que a produção de cátodos para baterias de íons de sódio aumentou 22% em relação ao mês anterior e a produção de ânodos de carbono duro subiu 17% em relação ao mês anterior, enquanto o ritmo de expansão da oferta ainda lutava para acompanhar o crescimento da demanda, caracterizando um claro mercado vendedor.

1. Materiais Catódicos: Suboferta Persiste, Surge Pressão por Déficit no 2º Semestre

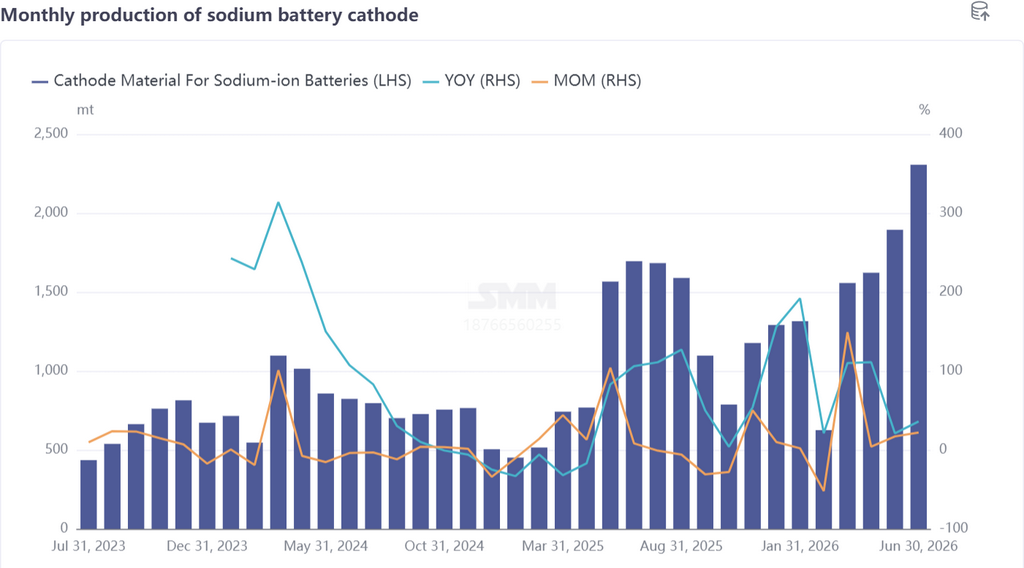

Em junho, a produção de materiais catódicos para baterias de íons de sódio aumentou 22% em relação ao mês anterior e subiu 36% em relação ao mesmo período do ano anterior. Por estrutura de produto, a rota polianiônica permaneceu dominante, respondendo por 82%, ecoando diretamente a demanda robusta do armazenamento de energia com baterias de íons de sódio.

A contradição mais proeminente no mercado de cátodos foi a grave escassez de oferta. Os principais players mantiveram produção e vendas em plena capacidade, com os estoques de produtos acabados caindo para níveis extremamente baixos. Algumas empresas só conseguiram priorizar os embarques para clientes-chave. O feedback do lado downstream das células de bateria mostrou que os atrasos nas entregas estavam sendo cobrados.

Do ponto de vista do cenário competitivo, os cátodos de baterias de íons de sódio ainda estão no estágio inicial de comercialização. Poucas empresas possuem realmente capacidade para embarques em larga escala. Os embarques mensais totais da indústria permaneceram na casa das centenas de toneladas, sem alcançar ainda um avanço para o nível de quilotons. Esse padrão sugere que o poder de barganha do segmento de cátodos permanecerá relativamente forte no curto prazo.

Olhando para o 2º semestre, espera-se que o desequilíbrio entre oferta e demanda se intensifique ainda mais. O período atual é de transição do 1º semestre para o 2º semestre, e as empresas downstream de células de bateria já comunicaram suas estimativas de demanda para o 2º semestre ao upstream. À medida que a demanda do 2º semestre é liberada de forma concentrada, a SMM espera que a oferta restrita de cátodos persista, com possíveis lacunas periódicas entre oferta e demanda surgindo em alguns segmentos.

O lado dos custos também está sob pressão. Em junho, os custos das matérias-primas do NFPP (fosfato de ferro e sódio) continuaram a subir, com os preços do fosfato de ferro aumentando persistentemente. As empresas upstream de fosfato de ferro propuseram usar os preços de fosfato de ferro da SMM como referência de liquidação, enquanto as fábricas de cátodos NFPP planejam usar precificação baseada em fórmula para repassar os custos downstream aos fabricantes de células de bateria. Espera-se que essa medida estabeleça um mecanismo mais controlável de repasse de custos e promova um ciclo comercial virtuoso na cadeia industrial. Nesse contexto, os preços dos cátodos NFPP tiveram um claro aumento em junho. Em contraste, o cátodo de óxido em camadas permanece morno, e o progresso na instalação em veículos ainda não acelerou. No entanto, como modelos de carros equipados com a rota de óxido em camadas podem ser lançados no 2º semestre, espera-se que essa rota aproveite o momento e ganhe volume.

Perspectivas para Julho: A tendência positiva da demanda continua, e as programações de produção devem continuar aumentando. A SMM espera que a produção de cátodos para baterias de íons de sódio em julho aumente 8% em relação ao mês anterior e fique 47% acima do mesmo período do ano anterior.

2. Ânodo de Carbono Duro: Liberação de Capacidade Acelera, Escassez de Produtos de Alta Gama Continua

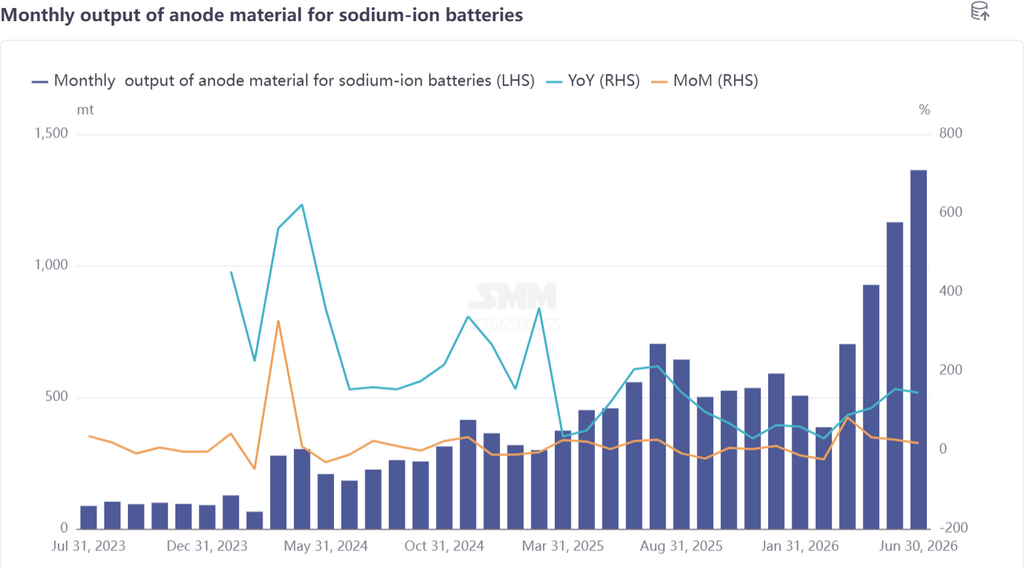

Em junho, o mercado de ânodos de carbono duro para baterias de íons de sódio continuou em estado de suboferta, com a produção aumentando 17% em relação ao mês anterior e disparando 145% em relação ao mesmo período do ano anterior, mantendo um ímpeto de crescimento robusto.

Do lado da oferta, o setor operou com estoques extremamente baixos em geral, com os produtos acabados sendo embarcados imediatamente após a conclusão e um ciclo de estoque de segurança muito curto, confirmando a forte e sustentada atração do lado da demanda. Enquanto isso, novos entrantes estão acelerando o comissionamento e o ramp-up das linhas de produção, e os incrementos do lado da oferta já estão a caminho.

Os sinais do lado da demanda são positivos. No 2º semestre, espera-se que algumas empresas de baterias de lítio tenham volumes de aquisição de ânodos superiores a 1 kt, e o progresso do engajamento relacionado pode alcançar avanços substanciais no segundo semestre, impulsionando ainda mais o crescimento do volume no mercado de ânodos.

Do ponto de vista do cenário competitivo, limitado pela capacidade, o mercado de ânodos de carbono duro exibe claramente características de mercado vendedor. Notavelmente, mudanças sutis estão em andamento no setor: algumas empresas upstream estão estabelecendo vínculos de exclusividade com players downstream para garantir volumes de fornecimento e direitos de fornecimento prioritário. Devido à capacidade insuficiente, os acordos de processamento por encomenda (toll processing) estão aumentando gradualmente, mas padrões desiguais de controle de qualidade sob o modelo de processamento por encomenda também estão surgindo, o que, em certa medida, dificulta a plena liberação da qualidade dos produtos de carbono duro e do desempenho das células de bateria.

Perspectivas para Julho: As expectativas de aumento de volume no mercado são claras para julho-agosto, e a confiança do setor está relativamente alta. No entanto, o padrão de oferta restrita para produtos de alta gama tende a persistir, e espera-se que as empresas com capacidades de atualização de processos e controle de qualidade estável conquistem posições mais vantajosas nessa retomada. A SMM espera que a produção de ânodos de carbono duro aumente 13% em relação ao mês anterior e 119% em relação ao mesmo período do ano anterior em julho.

3. Visão Geral: Descompasso entre Oferta e Demanda Persiste, Cadeia Industrial Abraça uma Janela de Crescimento

De modo geral, a cadeia industrial das baterias de íons de sódio esteve altamente próspera em junho, com o padrão de descompasso entre oferta e demanda persistindo tanto no lado dos cátodos quanto no dos ânodos. A expansão da capacidade upstream estava acelerando, mas ainda em andamento, e no curto prazo não conseguia atender à liberação concentrada da demanda downstream, com claras características de mercado vendedor.

A pressão do lado dos custos foi gradualmente transmitida para cima, e os mecanismos de precificação tenderam à mercadização, favorecendo uma distribuição mais equilibrada dos lucros na cadeia industrial. No 2º semestre, à medida que modelos de carros com baterias de íons de sódio possam ser lançados e entregues, as licitações de projetos de armazenamento de energia acelerem e as compras em larga escala por empresas de baterias de lítio se concretizem, espera-se que a cadeia industrial de baterias de íons de sódio encontre um período-chave de janela para a liberação acelerada da demanda. Nesta fase, as empresas com realização de capacidade em larga escala, controle de qualidade estável e capacidade de repasse de custos serão as primeiras a se destacar na remodelação do cenário competitivo.

![Revisão de Junho do Mercado de Baterias de Íon de Sódio (I): Suboferta de Cátodo e Liberação de Volume de Ânodo Ressoam, a Prosperidade da Cadeia Industrial Continua a Crescer [SMM Analysis]](https://imgqn.smm.cn/usercenter/ajAmi20251217171726.jpg)

![[SMM Resumo Matinal do Cobalto] Cotações de produtos intermediários de cobalto firmes, sal de cobalto se estabiliza, recomposição de estoques cautelosa](https://imgqn.smm.cn/usercenter/ChqBy20251217171724.jpeg)