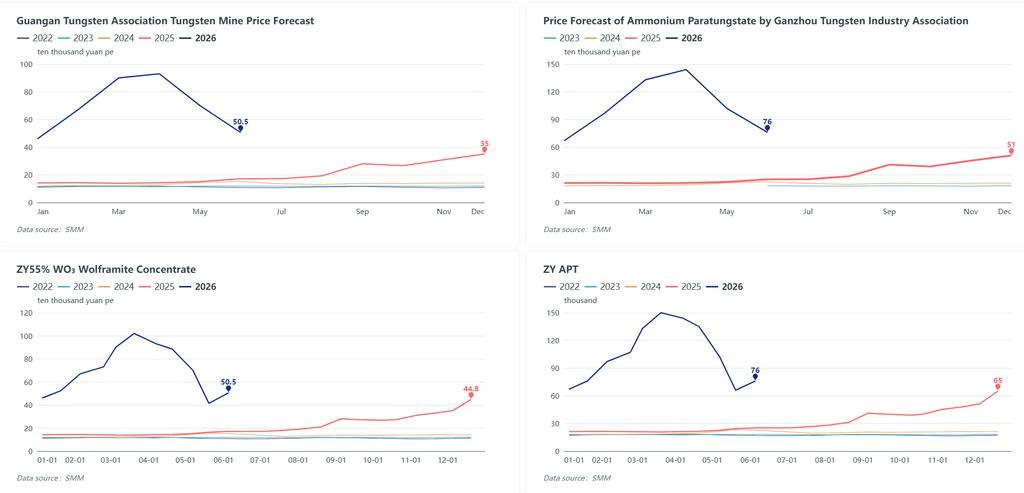

Relatório SMM, 5 de junho: Os preços de referência mensais de contratos de longo prazo para o setor de tungstênio da China foram divulgados oficialmente recentemente. A Associação de Tungstênio de Ganzhou revelou suas previsões de preços domésticos de tungstênio para junho de 2026: concentrado de tungstênio preto com 55% de WO₃ a RMB 505.000 por tonelada métrica, queda de RMB 195.000/t mês a mês; paratungstato de amônio (APT) cotado a RMB 760.000 por tonelada métrica, redução mensal de RMB 260.000/t; pó de tungstênio de tamanho médio a RMB 1.300 por quilograma, caindo RMB 620/kg em relação a maio. Pouco depois, um grande produtor de tungstênio líder baseado em Zhangyuan publicou seus preços de liquidação de longo prazo para a primeira quinzena de junho: concentrado de tungstênio preto 55% fixado em RMB 505.000/t e concentrado de tungstênio branco 55% a RMB 504.000/t, representando alta de RMB 91.000/t em relação aos níveis do final de maio. O preço de longo prazo do APT foi fixado em RMB 760.000/t, aumento de RMB 100.000/t em comparação com o final de maio. Todos os preços mencionados incluem 13% de IVA. Os preços de longo prazo publicados estão amplamente alinhados com as transações do mercado à vista, enquanto as cotações listadas do pó de tungstênio ficam ligeiramente acima dos níveis vigentes no mercado spot, elevando efetivamente o sentimento de alta do mercado.

Setor de Concentrado de Tungstênio

No fechamento de sexta-feira, a avaliação spot da SMM para concentrado de tungstênio preto 55% foi fixada em RMB 495.500 por tonelada métrica, subindo RMB 30.000/t em relação à sessão de negociação anterior e acumulando um ganho mensal de RMB 74.000/t. O benchmark do concentrado registrou oito pregões consecutivos de altas, com uma recuperação total de RMB 100.000/t durante este ciclo de rali. Minas no sudoeste da China liberaram gradualmente cargas spot recentemente; com as margens de lucro atuais restauradas, os operadores de minas optam por liquidar estoques parciais e realizar ganhos em meio à melhora da demanda downstream, impulsionando a liquidez do mercado à vista e aliviando a pressão de capital das empresas. Os participantes do mercado acompanharão atentamente os próximos resultados de licitações de minas, bem como o apetite de compra downstream na próxima semana.

Setor de APT

O APT spot da SMM fechou em RMB 760.000 por tonelada métrica na sexta-feira, alta de RMB 10.000/t em relação ao dia anterior, com uma recuperação total de RMB 130.000/t até agora. Os fabricantes domésticos de APT mantêm fortes expectativas de alta e carregam estoques de matérias-primas de alto custo, deixando a maioria dos produtores relutantes em reduzir os preços para escoamento, apertando a oferta disponível no spot. Certos lotes pequenos de APT spot foram concluídos acima de RMB 800.000/t. Espera-se que as negociações de pequenos volumes na próxima semana sejam baseadas nos benchmarks de contratos de longo prazo confirmados. As fábricas de pó de tungstênio downstream mantêm disposição de compra estável, formando um sólido suporte fundamental para os preços do APT. No entanto, os volumes de absorção reduzidos durante abril e maio deixaram alguns produtores com estoques remanescentes, aumentando os riscos de despejo concentrado de inventário no futuro, o que precisa de acompanhamento contínuo.

Mercado Internacional

A avaliação semanal do APT CIF Rotterdam se estabilizou em USD 3.000–3.200 por unidade de tonelada métrica, subindo USD 50 em relação à semana passada, apesar dos volumes concluídos reduzidos. A recuperação dos preços domésticos de tungstênio da China impulsionou o sentimento do mercado europeu, levando os detentores a defenderem firmemente os preços pedidos e limitando a disponibilidade de cargas baratas, apontando para uma consolidação lateral das cotações internacionais no curto prazo. As brocas de tungstênio sucata FOB Índia foram marcadas a USD 110–120/kg, alta de 9,52% semana a semana, com o otimismo dos comerciantes melhorado pelo aumento dos preços na China. O prêmio persistente do APT europeu sobre os níveis domésticos chineses mantém os custos de importação elevados e restringe a entrada de concentrado de tungstênio importado, fornecendo suporte mínimo aos preços spot domésticos. Além disso, o fundo do poço e a recuperação dos preços na China estimularam o interesse de compra de usuários finais estrangeiros por matérias-primas e produtos intermediários de tungstênio upstream chineses; exportadores locais relataram aumentos notáveis em consultas de entrada e novos pedidos de exportação de pó de tungstênio, metatungstato de amônio e outras formas de tungstênio fabricado.

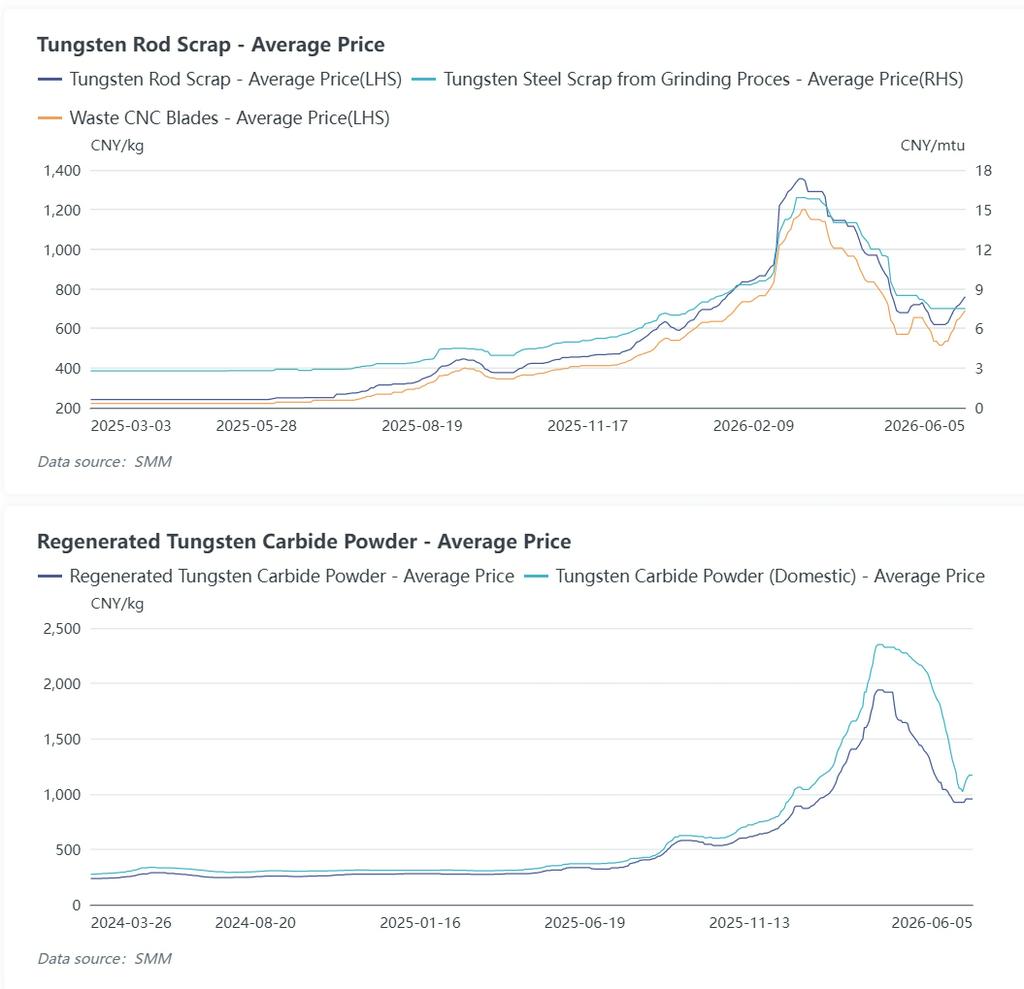

Mercado de Sucata de Tungstênio

Os preços domésticos de sucata de tungstênio subiram esta semana, acompanhando a alta da matéria-prima primária. Impulsionados pelos movimentos ascendentes do concentrado de tungstênio e do APT, os coletores de sucata retêm cargas e aumentam os preços pedidos, reduzindo a disponibilidade de brocas de tungstênio usadas, barras de tungstênio e sucata de metal duro. Os recicladores se abstêm de vendas a preços baixos em meio à oferta spot barata limitada, enquanto as fundições secundárias gradualmente elevam os preços de compra diante dos custos crescentes das matérias-primas para atender às necessidades regulares de produção. Dito isso, os comerciantes de sucata de pequeno e médio porte permanecem cautelosos em novas compras a preços elevados devido ao esgotamento dos estoques históricos de baixo custo e à redução das atividades especulativas de recomposição, diminuindo a diferença de preço entre a sucata e a matéria-prima virgem de tungstênio. As transações spot se limitam principalmente à demanda genuína dos usuários finais. Os preços da sucata no curto prazo são sustentados pelas firmes cotações do tungstênio primário. No entanto, as fundições em polos produtores importantes, incluindo Jiangxi e Hunan, suspenderam as compras de recursos de sucata sem documentação, desviando grandes volumes de sucata para comerciantes intermediários em vez dos elos formais de produção downstream e acumulando riscos latentes de vendas concentradas, o que pode desencadear um desempenho de preços divergente em relação ao tungstênio primário no devido tempo.

Perspectivas de Mercado

No curto prazo, toda a cadeia industrial apresenta um padrão diferenciado: as minas upstream restringem a liberação de cargas em grande escala e defendem os preços spot, os fundidores de APT resistem a cortes de preços, enquanto os compradores downstream cobrem apenas as necessidades rígidas de produção. O momentum de alta dos preços das matérias-primas permanece intacto, mas a aceitação fraca do downstream limitará ganhos adicionais acentuados. A direção do mercado na próxima semana dependerá dos volumes de carga dos leilões de minas e da atividade de compra sustentada dos fabricantes de metal duro, com os preços do tungstênio projetados para flutuar com viés de alta. No médio a longo prazo, após mais de 70 dias de movimento cíclico do mercado, os fundidores e produtores de metal duro downstream esgotaram amplamente os estoques de matérias-primas de baixo custo, mudando toda a indústria para níveis baixos de inventário e abrindo caminho para uma potencial demanda de recomposição juntamente com a recuperação gradual da atividade manufatureira dos usuários finais. Ainda assim, picos rápidos e excessivos de preços inflacionariam drasticamente os custos de produção de metal duro, comprimiriam as margens de lucro dos fabricantes downstream e restringiriam a aquisição de matérias-primas e os cronogramas de produção, por sua vez, arrastando a demanda upstream. A valorização gradual e moderada dos preços que equilibre os interesses em toda a cadeia industrial é propícia ao desenvolvimento industrial sustentável, garantindo ganhos razoáveis para os mineradores, preservando a lucratividade dos fabricantes de meio e downstream.