Análise da Interação Entre as Tendências do Volume de Importações da UE e as Políticas de Contingentes

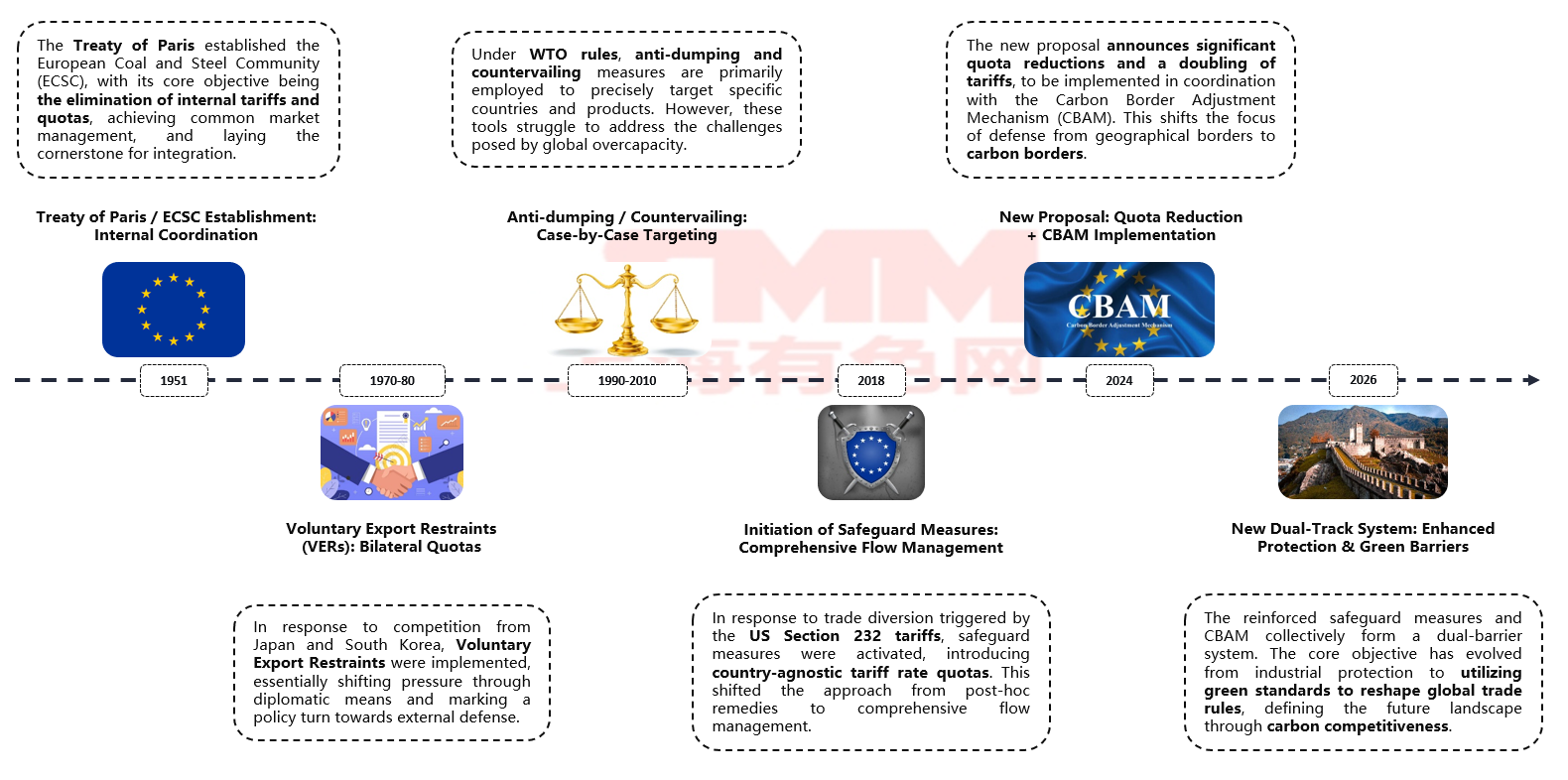

Em 7 de outubro de 2025, a União Europeia planeja anunciar suas "Novas Medidas para Restrições à Importação de Aço", sinalizando sua intenção de remodelar o panorama das políticas de importação de aço usando padrões verdes. Desde 2010, a evolução dessas políticas pode ser claramente dividida em duas fases:

Fonte: SMM, WSA

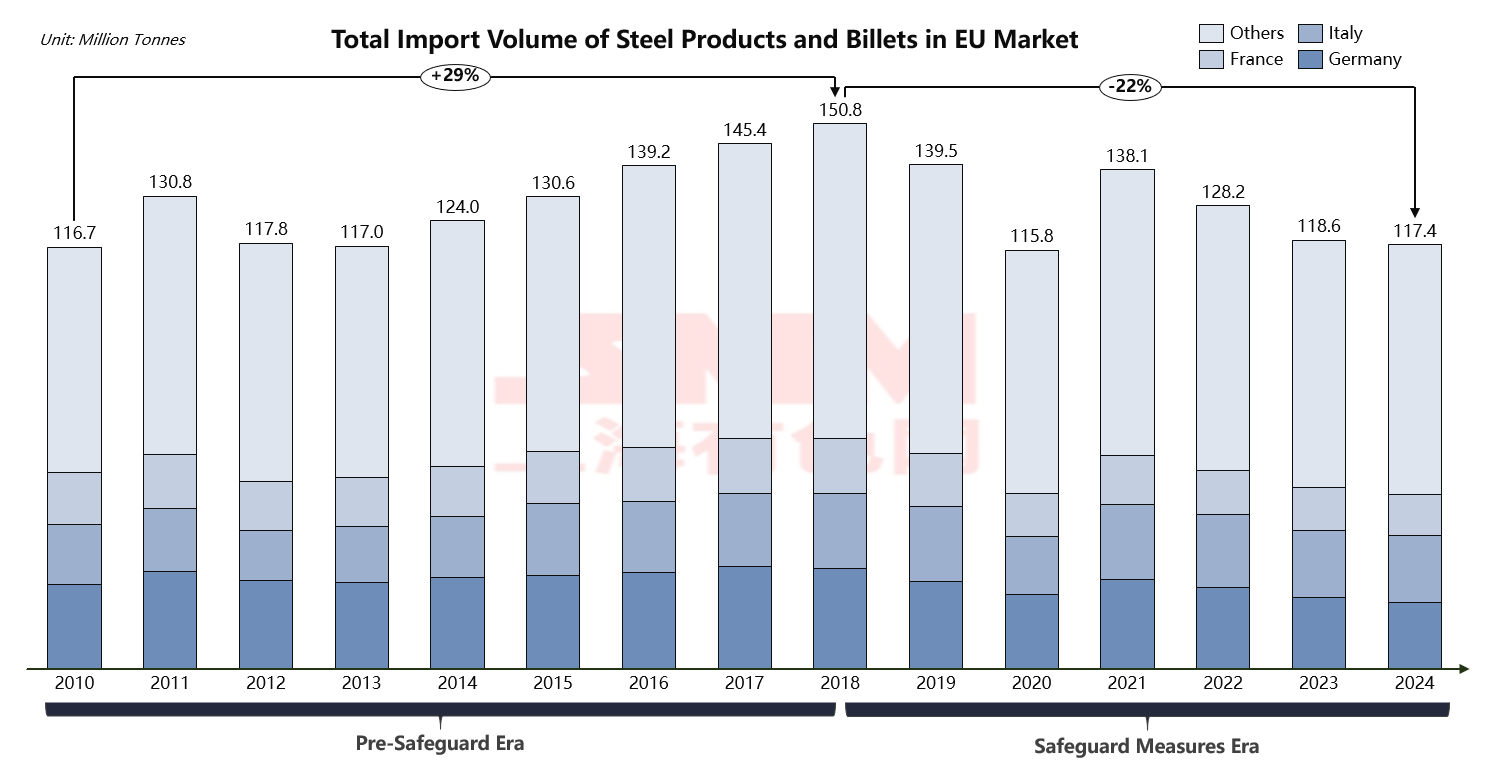

Durante a Era Pré‐Salvaguarda (2010‐2018), as importações de aço da UE aumentaram de forma constante de 117 milhões de toneladas para um pico histórico de 151 milhões de toneladas. Essa trajetória de crescimento sustentado destaca as limitações dos instrumentos tradicionais de defesa comercial da UE para lidar com o excesso de capacidade global de produção de aço.

Fonte: SMM, EUROFER

Em 2018, como resposta direta ao excesso de capacidade global, a UE iniciou suas marcantes Medidas de Salvaguarda para o Aço, marcando a entrada da política comercial em uma nova fase de gestão abrangente de fluxos. Ao implementar Contingentes Tarifários Globais (TRQs) e impor uma tarifa de 25% sobre as importações excedentárias, a UE conseguiu alcançar uma gestão ordenada dos volumes totais de importação. Notavelmente, após a implementação das medidas de salvaguarda, o volume total de importação da UE declinou gradualmente de 151 milhões de toneladas em 2018 para 117 milhões de toneladas em 2024. Essa tendência demonstra claramente o efeito regulador da política de contingentes. Para uma comparabilidade histórica precisa, os dados de importação de 2020 a 2024 excluíram o Reino Unido (com importações anuais de aproximadamente 5 a 7 milhões de toneladas), fornecendo um reflexo mais preciso da situação real de importação da UE‐27.

Mecanismo do Sistema de Contingentes

De acordo com dados oficiais da Comissão Europeia, o TRQ global anual total sob as atuais medidas de salvaguarda totaliza aproximadamente 33 milhões de toneladas, cobrindo 26 categorias de produtos siderúrgicos minuciosamente categorizados. Essas categorias incluem quase todos os produtos de aço, como bobinas a quente, bobinas a frio, chapas revestidas, vergalhões, tubos soldados e perfis. A alocação de contingentes para cada categoria segue o princípio fundamental de ser determinada pelos dados históricos de comércio do período de referência 2015‐2017. Os países com volumes de exportação mais elevados para a UE durante este período recebem quotas mais elevadas. É importante notar que, durante o período de referência de 2015 a 2017, as exportações de aço laminado a quente da China para a UE já tinham diminuído significativamente devido a direitos antidumping. Como resultado, a China não recebeu uma quota individual específica do país. Os exportadores chineses devem competir com outros países por uma parte da quota agrupada de "Outros Países".

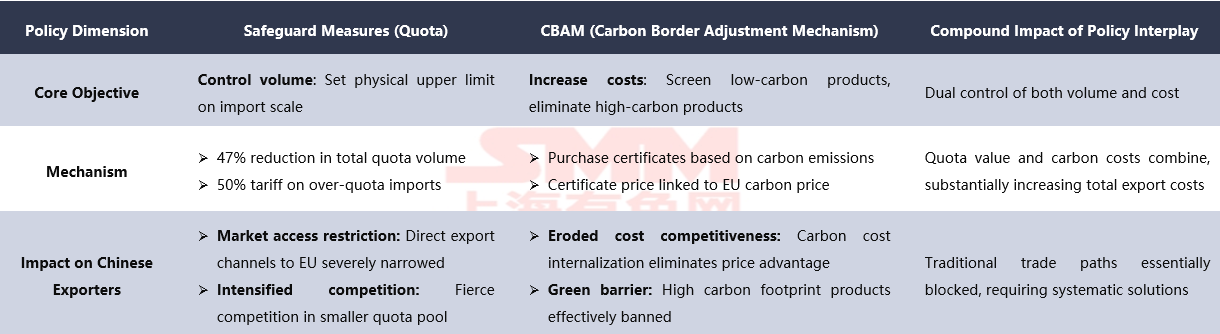

Por exemplo, a quota para a Categoria 1A (Chapas e Tiras de Aço Laminado a Quente Não Ligado e Outros Ligados) para o ano de quota de julho de 2024 a junho de 2025 é fixada em 4,949 milhões de toneladas, com uma quota trimestral média de aproximadamente 1,237 milhões de toneladas. Este design protege os padrões comerciais tradicionais, permitindo, ao mesmo tempo, uma flexibilidade limitada para mudanças nos fluxos comerciais. O sistema de quotas opera com base na gestão trimestral e segue o princípio de primeiro a chegar, primeiro a ser servido. Uma vez que o volume global de importações de qualquer categoria de produto atinja o limite da quota trimestral, a UE impõe uma tarifa de salvaguarda de 25% sobre todas as importações subsequentes. Este mecanismo garante uma gestão ordenada do fluxo de importações e influencia profundamente o panorama do comércio mundial de aço através da atribuição de quotas diferenciadas por país. No entanto, as medidas protecionistas da UE estão a acelerar. O plano recentemente proposto visa reduzir a quota anual de importação de aço para 18,3 milhões de toneladas, uma redução significativa, ao mesmo tempo que duplica a tarifa para importações acima da quota para 50% e introduz regras de origem "fundido e moldado" mais rigorosas. Esta atualização da política significa uma mudança no foco defensivo da UE, de um mero controlo de volume para uma combinação de compressão de volume e padrões ecológicos.

Esta política está profundamente interligada com o Mecanismo de Ajustamento Fronteiriço do Carbono (CBAM), formando, em conjunto, um sistema de dupla barreira. No futuro, os produtos siderúrgicos que entram no mercado da UE devem possuir tanto direitos de quota como certificações de baixo carbono.

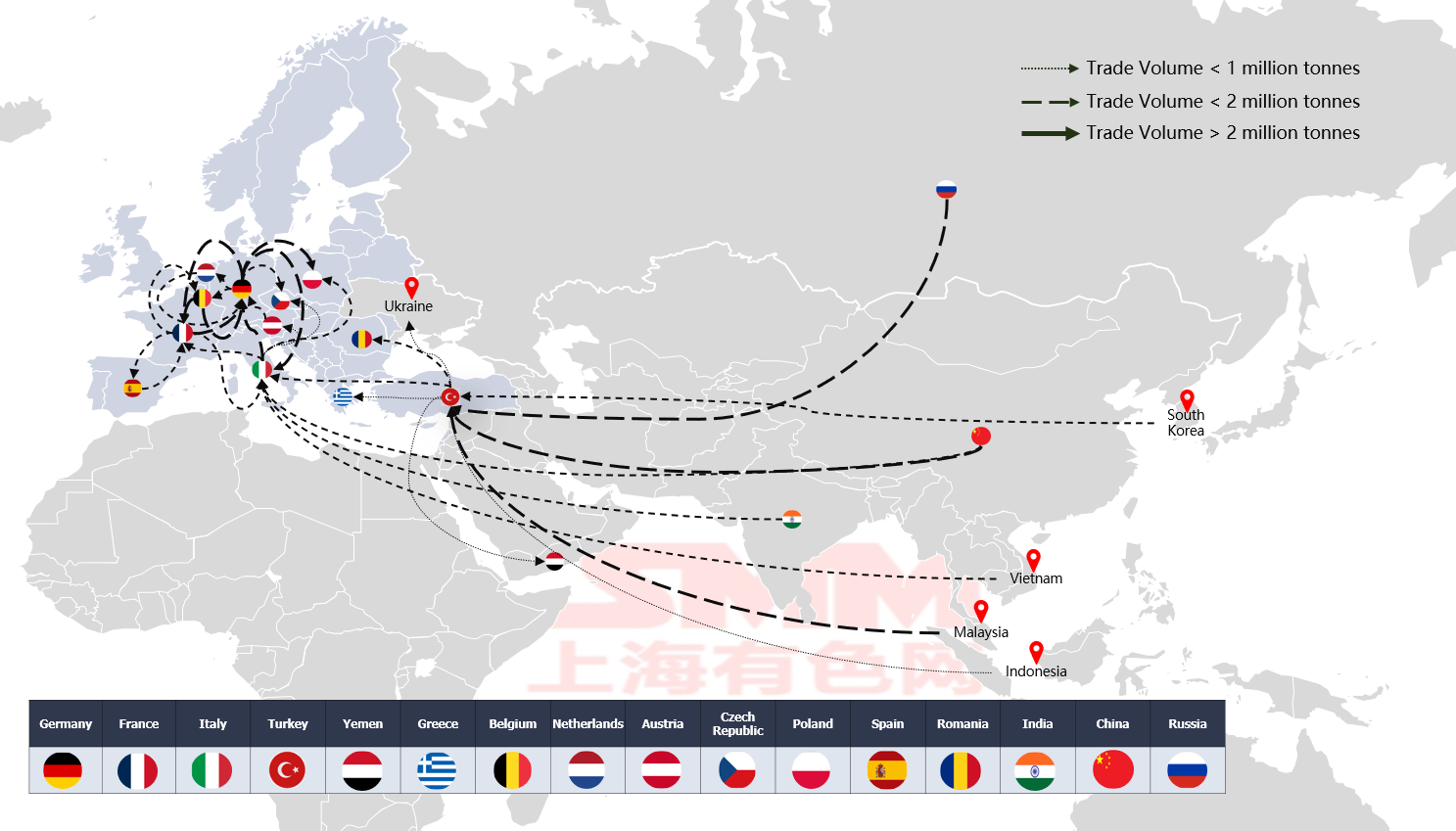

Padrões Comerciais da UE e a Ascensão e Desafios da Turquia como Centro de Processamento

Fonte: SMM, TradeMap, UN Comtrade

O comércio de aço da UE formou um sofisticado ecossistema de três níveis, operando com eficiência por meio de um modelo de duas vias de circulação interna e conectividade externa.

Alemanha permanece o núcleo da cadeia de suprimentos, representando 23% das importações da França e 19% das importações da Itália. Domina a circulação de produtos siderúrgicos técnicos com itens de alto valor agregado, como folhas revestidas (27%) e folhas laminadas a quente (22%). França compensa um déficit de oferta de 1,35 milhão de toneladas por meio de importações, ao mesmo tempo em que se concentra na exportação de folhas de alto padrão. Itália, operando com um modelo de “grandes importações, grandes exportações”, mantém um saldo importador de 3,68 milhões de toneladas ao mesmo tempo em que se especializa na exportação de produtos de alto valor agregado, como tubos de aço. Turquia, aproveitando suas vantagens geográficas únicas, desenvolveu um modelo de importação de produtos semiacabados e exportação de produtos acabados. Suas importações consistem em 43% de billetes e 22% de folhas laminadas a quente, enquanto suas exportações são dominadas por armaduras (26%) e tubos de aço (14%). O foco de sua cadeia de suprimentos deslocou-se para o leste, com China e Rússia representando juntas 41% de suas importações. A UE conecta-se globalmente por meio da Turquia, mantendo simultaneamente canais diretos de comércio. As exportações limitadas, porém precisas, da Alemanha para fora da UE e a participação da Itália de mais de 30% nas importações da Ásia formam, em conjunto, uma rede diversificada de conectividade com mercados externos.

Este sistema de três níveis, com sua divisão precisa de trabalho, garante a circulação eficiente de aço técnico dentro da região, ao mesmo tempo em que alcança uma conectividade flexível com os mercados globais por meio da função de centro de processamento da Turquia, criando um ecossistema de comércio de aço que equilibra eficiência e resiliência.

Fonte: SMM, WSA

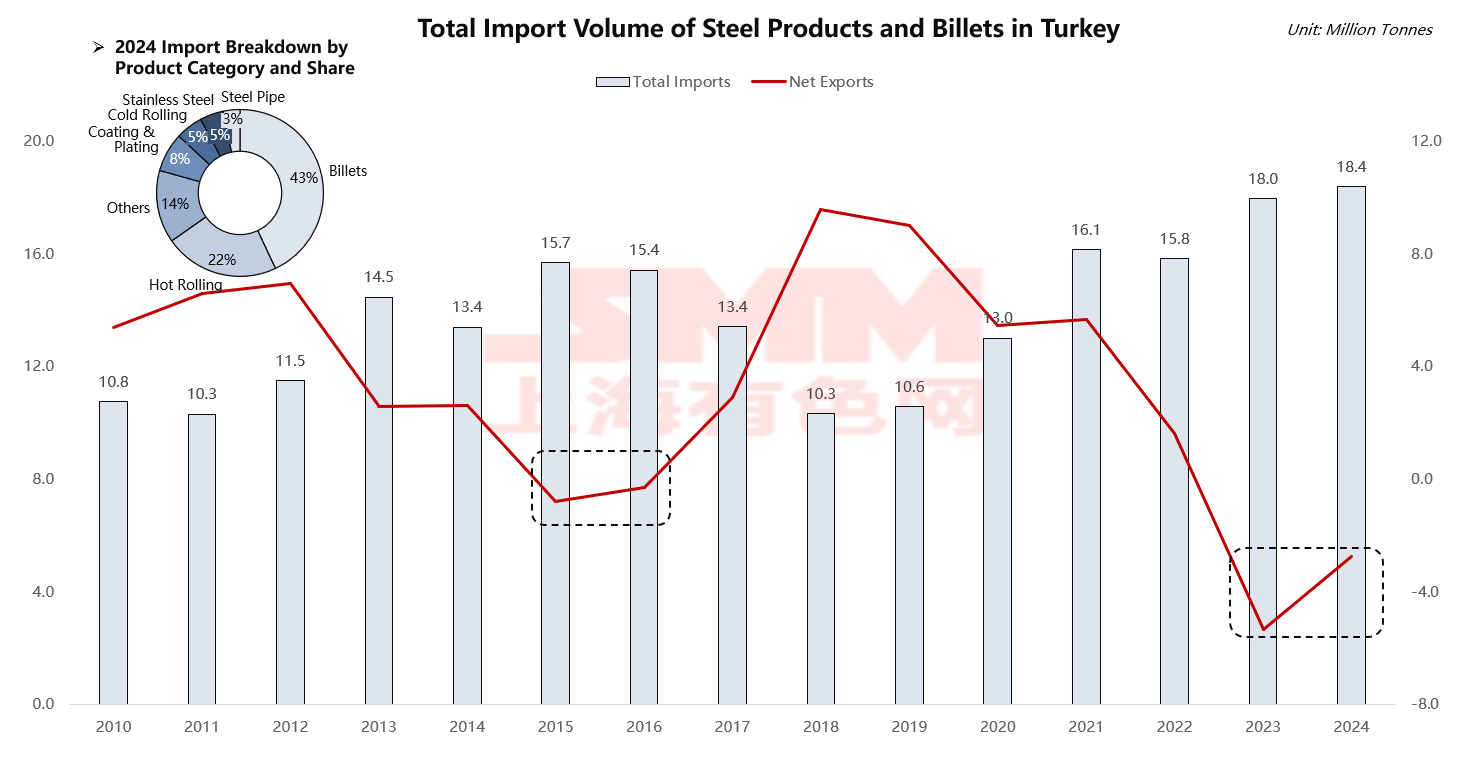

O aspecto mais singular deste sistema reside no papel da Turquia como um centro estratégico de processamento. O gráfico mostra que suas exportações líquidas tornaram-se negativas em 2015-2016 e 2023-2024, evidenciando precisamente o sucesso de seu modelo de negócios de importar produtos semiacabados, processá-los e exportar produtos acabados. Uma análise aprofundada revela que 43% das importações da Turquia em 2024 foram de blocos, somados a 22% de chapas laminadas a quente, o que significa que dois terços de suas importações são produtos primários para posterior processamento. Em contraste, suas exportações são dominadas por produtos acabados de grau de construção, como barras de aço (26%), tubos de aço (14%) e perfis (12%). A Turquia importa produtos semiacabados de regiões com custo competitivo, como China, Rússia e Malásia, aproveitando seus custos de energia e manufatura relativamente baixos para laminação ou processamento, e depois exporta para a UE, Oriente Médio e Norte da África. Quando a produção doméstica ou a demanda por exportações é forte, o volume de importações de produtos semiacabados excede significativamente o volume de produtos primários exportados diretamente, resultando em exportações líquidas negativas.

Flutuações Cíclicas Econômicas e de Demanda:

-

2015-2016: Um boom na indústria da construção civil turca, combinado com forte demanda de regiões vizinhas (por exemplo, Oriente Médio), impulsionou importações maciças de matéria-prima para atender a ordens de processamento e exportação.

-

2023-2024: Este fenômeno intensificou-se novamente. Por um lado, pode decorrer da recuperação econômica pós-pandemia e da demanda por reconstrução. Por outro lado, os fabricantes turcos podem estar estocando matéria-prima estrategicamente em antecipação a futuras tensões na cadeia de suprimentos devido às novas políticas de cotas da UE e ao CBAM.

Embora este modelo de negócios garanta a posição singular da Turquia na cadeia global de suprimentos, ele também enfrenta desafios significativos. As próximas regulamentações da UE "Redução de Cotas + CBAM" representam um golpe duplo:

-

Reduções de cota limitarão diretamente o volume de produtos acabados que a Turquia pode exportar para a UE.

-

O CBAM visará a pegada de carbono relativamente elevada dos seus processos produtivos. Devido à sua dependência de combustíveis fósseis e ao uso extensivo de tarugos importados de alto carbono, o CBAM imporá custos adicionais substanciais, prejudicando gravemente a sua competitividade como centro de processamento.

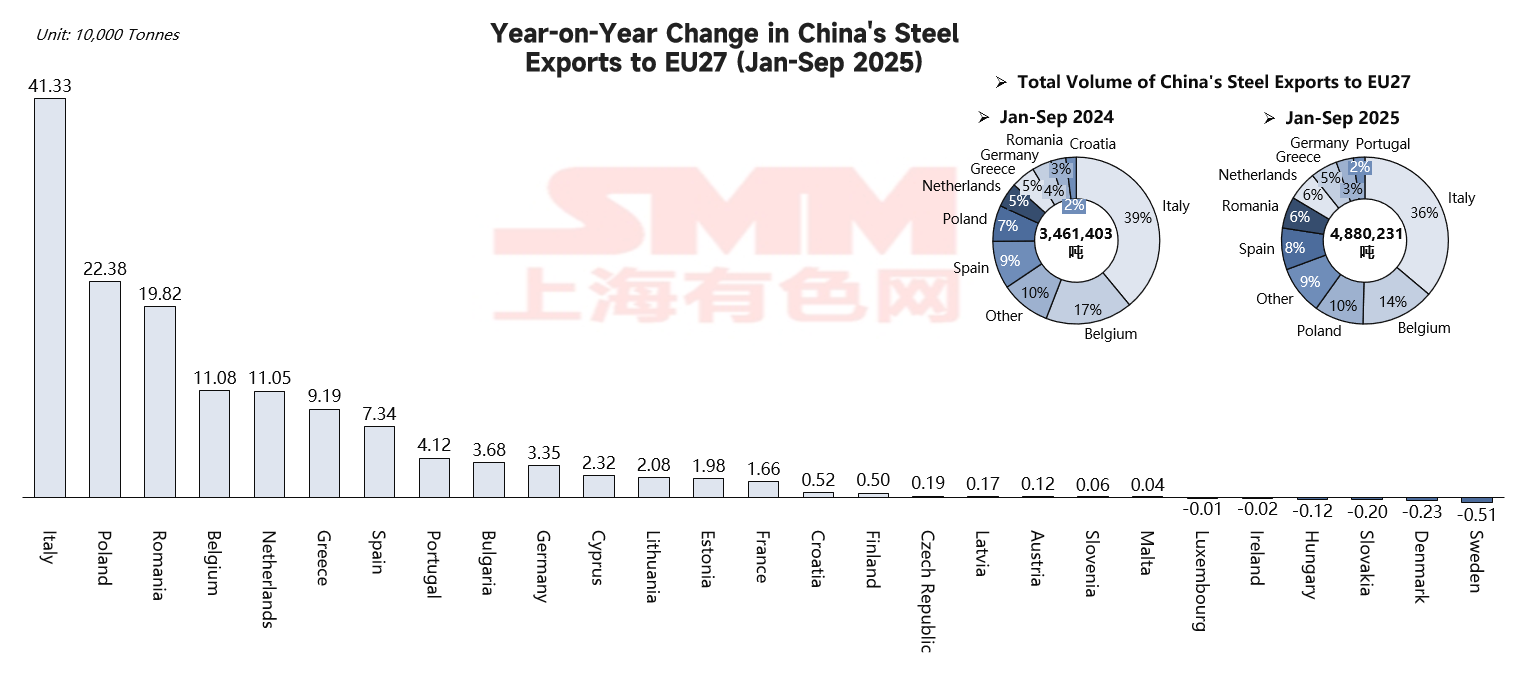

Estado Atual das Exportações da China para a UE—O Último Surto Antes do Prazo da Quota

Fonte: SMM, TradeMap

Os dados revelam um quadro contraditório e de alerta. Superficialmente, as exportações de aço da China para a UE de janeiro a setembro de 2025 mostram vitalidade notável, com crescimento interanual significativo para vários países:

-

Itália : +413,3 mil toneladas (+31%)

-

Polónia : +223,8 mil toneladas (+93%)

-

Roménia : +198,2 mil toneladas (+197%)

-

Bélgica : +110,8 mil toneladas (+19%)

-

Países Baixos : +110,5 mil toneladas (+67%)

Contudo, isso não sinaliza uma recuperação na competitividade do aço chinês. Em vez disso, representa a “calmaria antes da tempestade” e um “último surto sob o sistema de quotas.” Esta aparente prosperidade decorre de três fatores:

-

Ciclos de utilização concentrada de quotas : Os exportadores aceleram os envios dentro dos períodos de quota válidos para evitar tarifas elevadas.

-

Formação antecipada de stocks na cadeia de abastecimento : Os utilizadores a jusante da UE, previsando tensões na cadeia de abastecimento e aumentos de custos após 2026, estão a constituir stocks antecipadamente.

-

Ajustes microestruturais no mercado : O crescimento concentra-se nos países da Europa Oriental, enquanto os mercados tradicionais da Europa Ocidental enfrentam concorrência intensa ou quotas esgotadas.

Na expectativa de uma deterioração drástica do ambiente comercial em 2026, os exportadores chineses estão a fazer um esforço estratégico para utilizar o espaço limitado de quota remanescente sob as atuais medidas de salvaguarda. Uma vez que as novas regulamentações da UE entrarem em vigor em 2026, os fluxos comerciais atuais enfrentarão impactos severos. Uma tarifa extra de 50% sobre as quotas será uma barreira de custos intransponível para o aço chinês, significando que o caminho tradicional de fornecimento direto para o mercado da UE será severamente dificultado.

Perspectiva Futura: Novas Regras sob as Duas Barreiras e o Caminho a Seguir para a Indústria Siderúrgica da China

As duas barreiras de Quotas + Mecanismo de Ajuste de Carbono nas Fronteiras (CBAM) construídas pela UE marcam uma transformação fundamental nas regras globais de comércio de aço。

A UE planeja reduzir sua quota de importação de aço em 47% para aproximadamente 18,3 milhões de toneladas a partir de 2026, enquanto aumenta a tarifa extra-quota de 25% para 50% 。 Enquanto as quotas restringem o volume, o Mecanismo de Ajuste de Carbono nas Fronteiras (CBAM) irá filtrar a "qualidade" dos produtos importados sob uma perspectiva de custo。 A partir de 2026, os importadores precisarão comprar certificados CBAM , com preços vinculados aos preços dos subsídios do Sistema de Comércio de Emissões da UE (EU ETS) 。 Isso significa que o aço que entra no mercado da UE deve possuir tanto subsídios de quota quanto certificações de baixo carbono 。 O objetivo central dessa combinação de políticas vai muito além da proteção comercial tradicional。 Por um lado, visa prevenir "vazamento de carbono" — a realocação de indústrias para regiões com padrões ambientais mais baixos devido aos altos custos de carbono dentro da UE。 Por outro lado, a UE espera alavancar seu poder de mercado para elevar suas regras de precificação de carbono de um padrão regional para um global através do "Efeito Bruxelas" , conquistando assim a dominância na moldagem das futuras regras globais de comércio verde。

Impactos Imediatos na Indústria Siderúrgica da China:

-

Caminhos de exportação direta severamente prejudicados : A redução da quota significa que todos os países fornecedores enfrentarão competição mais acirrada por quotas。 Uma vez excedidas as quotas, a tarifa de 50% será uma barreira de custo insuportável para qualquer aço chinês。

-

Custos de carbono erodem significativamente a vantagem de preço da China : Como a produção de aço da China ainda depende fortemente de rotas de alto teor de carbono, o CBAM imporá custos correspondentes com base nas emissões reais。

-

Desencadear efeitos de ondulação global : O aço bloqueado do mercado da UE inundará outros mercados, como o Sudeste Asiático e o Oriente Médio, intensificando a competição global e deprimindo os preços globais do aço。

Estratégias Sistêmicas de Resposta para a Indústria Siderúrgica Chinesa:

-

Amortecedor de curto prazo: Utilizar eficazmente o período de transição e as quotas, defender amortecedores políticos e estabelecer sistemas de alerta precoce e de apoio. Antes que as novas regras entrem plenamente em vigor em 2026, otimizar a eficiência do uso das quotas existentes e buscar arranjos de transição mais razoáveis por meio de associações setoriais.

-

Soluções fundamentais de longo prazo: Abraçar proativamente a revolução de baixo carbono, elevando a transição de baixo carbono a um imperativo estratégico para a sobrevivência. Isso inclui acelerar o desenvolvimento da siderurgia a arco elétrico (AAE) de processo curto, explorar ativamente tecnologias de ponta como a metalurgia do hidrogênio e aumentar a proporção de eletricidade verde no consumo energético. Simultaneamente, construir capacidades centrais de gestão de carbono estabelecendo sistemas de contabilização de dados de carbono precisos e rastreáveis para atender aos complexos requisitos de relatórios do Mecanismo de Ajuste de Carbono na Fronteira (MACF).

-

Coordenação a nível setorial: Acelerar a reforma do mercado nacional de comércio de emissões de carbono, construindo um sistema de precificação de carbono alinhado com os padrões internacionais. Participar ativamente nas negociações sobre mecanismos de ajuste de carbono na fronteira na OMC e outras organizações internacionais para ganhar voz.

As Regras do Comércio Global de Aço Estão Sendo Remodeladas Sistemicamente, com Mudanças Fundamentais nas Dimensões da Concorrência

A UE está impulsionando uma revolução industrial orientada por políticas. Sua combinação Quota + MACF estabelece um novo conjunto de regras de acesso ao mercado. Isso significa que os produtos siderúrgicos que entrarem no mercado da UE no futuro devem possuir simultaneamente dois elementos-chave: Licenças de Quota (permissão de acesso ao mercado) e Certificação de Baixo Carbono (permissão de competitividade de custos). Consequentemente, a concorrência no comércio global de aço está evoluindo da concorrência bidimensional tradicional de preço e qualidade para uma nova era tridimensional de preço, qualidade e pegada de carbono.

Impacto Central na China: Caminhos Tradicionais Bloqueados, Transição Verde Transforma-se de Escolha em Necessidade

Sob as novas regras de 2026, o caminho tradicional de exportações diretas e em grande escala para a UE via comércio geral está essencialmente bloqueado para o aço chinês. Isto não se deve apenas à forte contração da reserva de quotas, mas também porque o CBAM irá erodir completamente a vantagem de custos baseada numa pegada de carbono elevada. Portanto, para a indústria siderúrgica chinesa, a transição para baixo carbono já não é uma opção, mas sim o único caminho para a sobrevivência e o desenvolvimento futuros. Esta é uma batalha de modernização industrial forçada por regras externas.

Impacto Profundo no Panorama Global: Remodelação das Cadeias de Abastecimento, Exportação de Novas Normas, Desencadeamento de Desvio Comercial

-

Remodelação da Cadeia de Abastecimento: Como ilustrado pelo caso da Turquia, todos os segmentos da cadeia de abastecimento com pegadas de carbono elevadas (incluindo centros de processamento) enfrentarão desafios severos. A cadeia global da indústria siderúrgica reorganizar-se-á em torno de "verde" e "custo".

-

Exportação de Regras: A medida da UE visa transformar as suas regras de precificação de carbono e comércio em normas globais através do Efeito de Bruxelas, conquistando a posição vantajosa e o poder de discurso na futura economia verde.

-

Ondas de Choque Globais: A capacidade de produção de aço bloqueada do mercado da UE inundará outros mercados, intensificando a concorrência noutras regiões e colocando desafios à estabilidade do mercado global de aço.

![[Chegadas de Laminados a Quente da SMM] As chegadas no leste da China aumentaram significativamente neste período](https://imgqn.smm.cn/usercenter/fljuJ20251217171715.jpg)