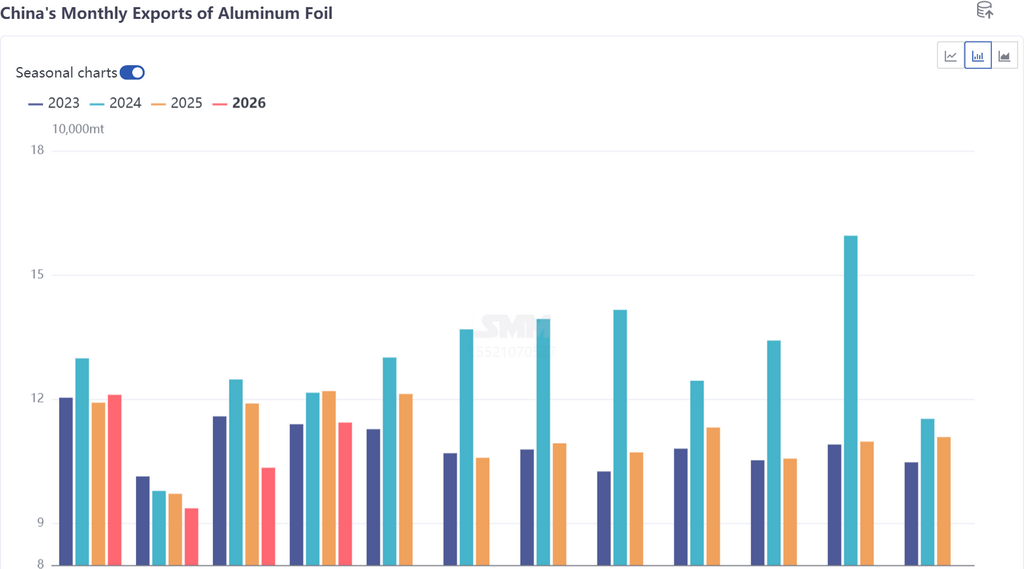

관세 데이터에 따르면, 2026년 4월 중국의 알루미늄 호일 총 수출량(HS 코드 76071110, 76071120, 76071190, 76071900, 76072000)은 114,400톤으로 전월 대비 10.5% 증가했으나 전년 동기 대비 6.2% 감소했다.

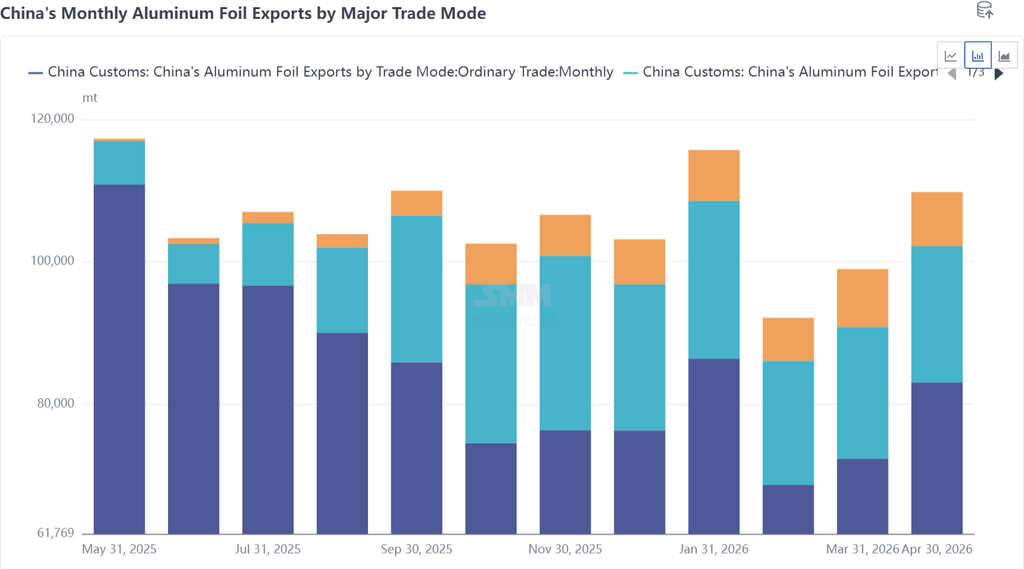

무역 방식: 2026년 4월, 가공무역(수입자재 사용)을 통한 알루미늄 호일 수출은 약 19,200톤으로 약 16.8%를 차지했고, 가공무역(공급자재 사용)을 통한 수출은 약 7,500톤으로 6.6%를 차지했다.

국가별로 보면, 2026년 4월 중국 알루미늄 호일 수출 상위 5개국은 인도네시아(9,600톤, 8.43%), 태국(8,900톤, 7.79%), 한국(8,800톤, 7.72%), 인도(8,500톤, 7.43%), 멕시코(0.84톤, 7.38%)였으며, 나머지 국가들이 전체의 약 61.2%를 차지했다. 동남아시아 시장은 안정적인 기여도를 유지했다. 주목할 점은 중동 수출이 초기 회복세를 보인 것이다: UAE 수출은 3월 2,515톤에서 4월 4,441톤으로 반등했고, 사우디아라비아 수출은 4,868톤에서 6,387톤으로 반등했다. 그러나 SMM 조사에 따르면, 회복된 물량은 주로 홍해를 통한 우회 경로로, 정상 수준의 극히 일부에 불과했다. 대부분의 고객이 아직 주문을 재개하지 않았으며, 중동 무역망은 정상화와 거리가 멀었다.

2분기에 접어들면서, 중국 알루미늄 호일 수출은 전형적인 지정학적 순환 호황을 나타냈다. 한편으로 일부 더블제로 호일 생산 라인이 배터리 호일로 전환되면서 전통적 포장용 호일 공급이 축소되었다. 여기에 호르무즈 해협 봉쇄 장기화를 우려한 해외 고객들의 앞당긴 수출 수요가 더해져, 기업 생산 일정은 6월 말부터 7월까지 연장되었고, 수출용 더블제로 표준 파우치의 가공비는 톤당 1,000~1,200달러로 급등했다. 다른 한편으로, 높은 가공비 자체가 이미 추가 고객 주문 속도를 늦추고 있었고, 국내외 시장의 가격 차 확대는 20%를 넘는 유의미한 주문 증가로 이어지지 않았다. 이는 해외의 실제 부족 현상이 제한적임을 시사하며, 증가한 물량은 최종 수요의 전면적 회복보다는 예비적 재고 확충에 더 기인한 것으로 보인다. 올해 1~4월 누적 알루미늄 호일 수출은 전년 동기 대비 5.4% 감소한 상태다. 2025년 실적(134만 600톤)의 손실을 만회하려면, 남은 기간 월평균 수출이 11만 3,500톤에 달해야 한다. 낙관적 시나리오로 해협 봉쇄가 3분기까지 이어지고 수출 특수가 지속된다면 연간 수출은 140만 톤에 이를 전망이고, 보수적 시나리오로 봉쇄가 해제돼 해외 프리미엄이 수렴하고 수요가 조기 집행되면 130만 톤에 그친다. 지정학적 분쟁의 지속 기간과 실제 해외 공급 부족 규모가 연간 수출이 '손실을 만회'할 수 있을지를 가르는 핵심 변수다.

![해외 알루미늄 잉곳 시장 엇갈려:미국 시장 강세, 일본·태국은 약세 [SMM 분석]](https://imgqn.smm.cn/usercenter/kVTpA20251217171654.jpg)