SMM 5월 13일 뉴스:

금속 시장:

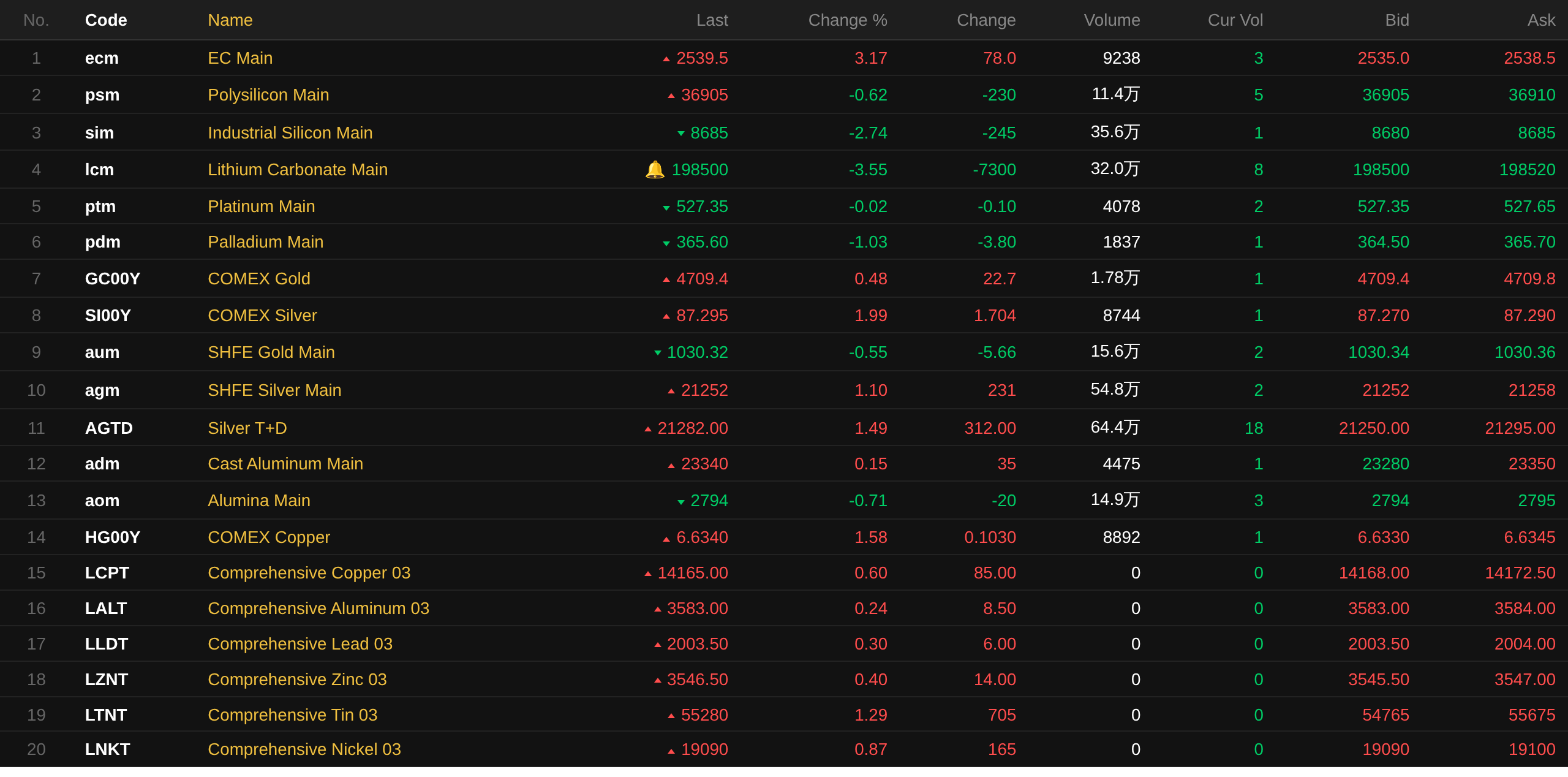

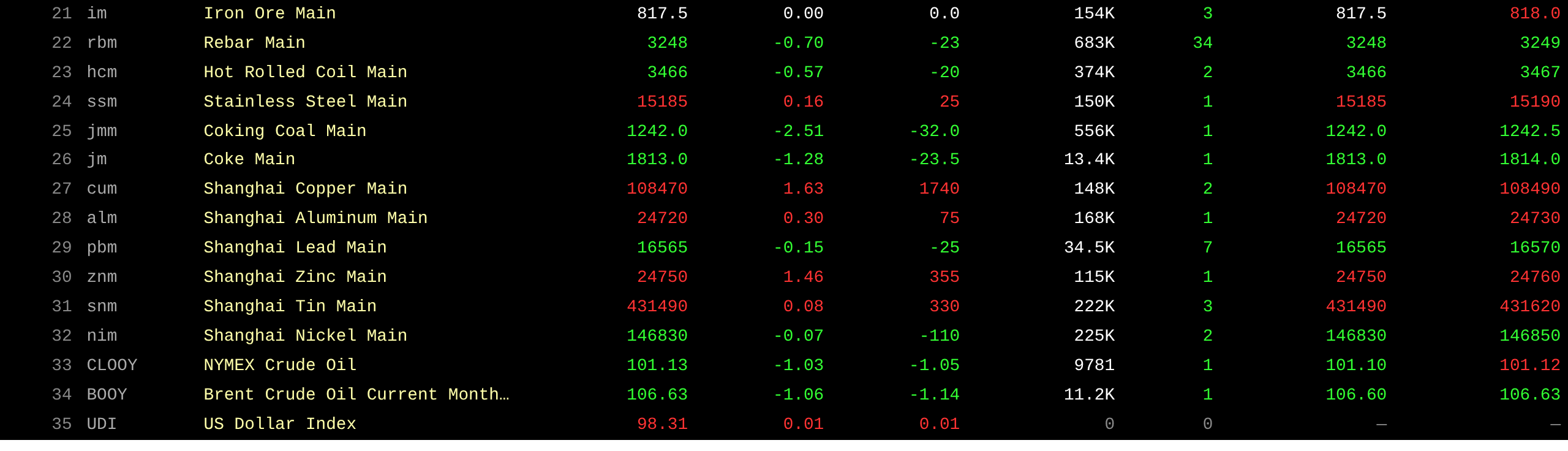

정오 마감 기준, 국내 비철금속이 전반적으로 상승했습니다. SHFE 구리 1.63% 상승. SHFE 알루미늄 0.3% 상승. SHFE 납 0.15% 하락. SHFE 아연 1.46% 상승. SHFE 주석 0.08% 상승. SHFE 니켈 소폭 하락.

또한, 최근월물 주조 알루미늄 선물 0.15% 상승, 최근월물 알루미나 선물 0.71% 하락. 최근월물 탄산리튬 선물 3.55% 하락. 최근월물 규소금속 선물 2.74% 하락. 최근월물 폴리실리콘 선물 0.62% 하락.

철강 금속 대부분 하락. 철광석 817.5위안/mt 보합. 철근 0.7% 하락. 열연코일 0.57% 하락. 스테인리스 0.16% 상승. 원탄 및 코크스: 최근월물 원탄 계약 2.51% 하락, 최근월물 코크스 계약 1.28% 하락.

해외 비철금속, 11시 41분 기준, LME 금속 전반 상승. LME 구리 0.6% 상승. LME 알루미늄 0.24% 상승. LME 아연 0.4% 상승. LME 납 0.3% 상승. LME 주석 1.29% 상승. LME 니켈 0.87% 상승.

귀금속, 11시 41분 기준, COMEX 금 0.48% 상승, COMEX 은 1.99% 상승. 국내 귀금속: 최근월물 SHFE 금 계약 0.55% 하락, 최근월물 SHFE 은 계약 1.1% 상승.

또한, 정오 마감 기준, 최근월물 백금 선물 소폭 하락, 최근월물 팔라듐 선물 1.03% 하락.

정오 마감 기준, 최근월물 유럽 컨테이너 운임 지수 계약 3.17% 상승, 2,539.5포인트로 마감.

5월 13일 11시 41분 기준, 주요 계약의 정오 선물 시세:

현물 및 기초지표

구리:내일을 앞두고 구리 가격이 고점에서 계속 변동하고 있으며, 하류 구매 심리가 여전히 위축되어 장중 매수 및 매도 심리 모두 위축되었고 현물 할인폭이 계속 확대되었습니다. SMM에 따르면, 하류 주문이 전날에 비해 계속 감소했습니다...

거시경제 동향

[한국에서 미중 경제무역 협의 시작]현지시간 5월 13일 정오, 미중 경제무역 실무팀이 서울 인천국제공항에서 미중 경제무역 협의를 시작했습니다. (신화사)

국내:

[인민은행 역레포 운영, 당일 순회수 255억 위안]인민은행은 오늘 5억 위안의 7일 역레포를 실시했습니다. 오늘 만기된 7일 역레포가 260억 위안이어서 당일 순회수 255억 위안을 달성했습니다.

미국 달러:

11시 41분 기준, 달러 지수 0.01% 상승, 98.31. 미국 4월 CPI가 예상보다 빠르게 상승하면서 인플레이션이 미국 경제에 미치는 영향에 대한 우려가 더욱 커졌습니다. 노동통계국은 화요일 계절 조정 후 전체 CPI가 전월 대비 0.6%, 전년 동기 대비 3.8% 상승했다고 발표했습니다. 월간 상승률은 예상과 일치했지만 전년 동기 대비 상승률은 시장 예상보다 0.1%포인트 높았습니다. 식품과 에너지를 제외한 근원 CPI는 각각 0.4%와 2.8% 상승하여, 인플레이션이 연준의 2% 목표를 크게 웃돌고 있지만 압력은 주로 비핵심 부문, 특히 에너지에서 비롯되었음을 나타냈습니다. 에너지 가격은 3.8% 상승하여 인플레이션 상승의 주요 동인 중 하나로 다시 부각되었고, 식품 가격도 0.5% 상승했습니다. 연간 기준으로 에너지 가격은 17.9%, 식품 가격은 3.2% 상승했습니다. 휘발유 가격 지수는 전년 동기 대비 28.4% 상승했습니다. 에너지, 특히 휘발유가 주요 뉴스 관심사였지만, 인플레이션 압력은 여러 다른 부문에서도 발생했습니다. 주거비 0.6% 상승, 관세에 민감한 의류 가격 0.6% 상승, 항공료 2.8% 상승(전년 동기 대비 20.7% 상승). 관세는 다른 부문에도 영향을 미친 것으로 보이며, 가구 및 관련 지출은 0.7% 상승했습니다. (진10 데이터)

CME "연준 금리 관측"에 따르면: 연준이 6월까지 금리를 유지할 확률은 97.1%, 25bp 누적 금리 인하 확률은 2.9%입니다. 연준이 7월까지 금리를 유지할 확률은 96%, 25bp 누적 금리 인하 확률은 3.9%입니다. (진10 데이터)

중신증권 연구 보고서는 미국 4월 인플레이션이 계속 고공 행진하고, 중동 분쟁의 파급 효과가 지속되며, 임대료 인플레이션의 보상적 상승이 근원 수치를 밀어 올렸다고 밝혔습니다. 높은 인플레이션은 미국 가계의 실질 구매력을 계속 잠식하고 있으며, 저소득 가계는 더 강한 비용 충격에 직면하고, 실질 시간당 임금 전년 동기 대비 증가율은 3년 만에 처음으로 마이너스로 전환되었습니다. 우리는 미국의 2차 인플레이션 위험은 비교적 작지만, 높은 유가가 올해 인플레이션 하락 여지를 제약할 것으로 봅니다. 기본 시나리오에서 연준은 올해 25bp 금리 인하를 단행할 것으로 예상됩니다. 미국 국채는 현재 트레이딩 기회에 더 적합합니다. 실적 시즌이 마무리 단계에 접어든 후, 미국 증시는 단기 차익 실현 위험에 주의해야 합니다. 달러 지수는 지속적인 하락 추세보다는 100 이하의 침체 상태에 머물 수 있습니다.

기타 통화:

OECD의 최신 추정에 따르면, 일본은행의 기준금리는 2027년 말까지 2%에 도달할 것으로 예상됩니다. 보고서는 인플레이션이 2% 수준을 유지한다고 가정할 때 현재 금리는 여전히 경제의 중립 금리 범위 하한에 근접해 있다고 언급했습니다. 또한 보고서는 일본은행이 경제 과열을 방지하기 위해 점진적으로 금리를 계속 인상해야 한다고 권고했습니다. 일본은행은 이전에 일본의 명목 중립 금리가 1.1%에서 2.5% 사이로 추산되었지만, 구체적인 수준에 상당한 불확실성이 있다고 밝혔습니다. (진10 데이터)

거시경제 관련:

오늘 발표될 데이터로는 프랑스 1분기 ILO 실업률, 프랑스 4월 CPI 전월 대비 확정치, 유로존 1분기 GDP 전년 대비 수정치, 유로존 1분기 계절 조정 고용 전기 대비 확정치, 유로존 3월 산업생산 전월 대비, 미국 4월 PPI 전년 대비, 미국 4월 PPI 전월 대비 등이 있습니다.

또한 시카고 연은 총재 굴스비의 지역 상공회의소 주최 Q&A 세션 참석; 2028년 FOMC 투표권자이자 보스턴 연은 총재 콜린스의 보스턴 경제 클럽 연설; 허리펑 부총리가 5월 12~13일 대표단을 이끌고 한국을 방문해 미측과 무역 협의; 트럼프 미국 대통령의 중국 국빈 방문 등에 주목해야 합니다.

원유:

11시 41분 기준, 양 시장 유가 하락, WTI 1.03% 하락, 브렌트 1.06% 하락. 이란은 자산 동결 해제와 호르무즈 해협 주권 인정을 포함한 미국과의 핵 협상을 위한 '입장권'을 제시했습니다. 트럼프는 "이란과 협상할 때 나는 미국 국민의 재정 상황을 고려하지 않아. 누구도 고려하지 않아."라고 말했습니다. 한편 미국 국방장관은 이란 휴전 협정이 여전히 유효하다고 밝혔습니다. (진10 데이터)

미국석유협회(API) 데이터에 따르면 지난주 미국 원유 재고는 4주 연속 감소했고, 휘발유 재고는 증가했습니다. 5월 8일 기준 주간 미국 API 원유 재고는 -218.8만 배럴로 예상치 -165.4만 배럴, 이전치 -814.1만 배럴이었습니다. 5월 8일 기준 주간 미국 API 휘발유 재고는 50.2만 배럴로 예상치 -254.9만 배럴, 이전치 -610.7만 배럴이었습니다.

EIA 단기에너지전망 보고서는 호르무즈 해협이 6월 말까지 봉쇄될 경우 원유 가격이 현재 전망보다 배럴당 20달러 높아질 것이라고 지적했습니다. 현재 전망은 5월 말 재개방을 가정한 것입니다. (진10 데이터)

현물 시장 개요:

►

►

►

►

►

►

►

►

►

![주간 차트에서 달러 약세, 금속 전반적으로 상승, LME 주석 약 5% 상승, LME 아연과 COMEX 은 2% 이상 상승, 금·은 주간 상승 마감 [야간 시장]](https://imgqn.smm.cn/usercenter/tSwaX20251217171735.jpg)

![단기적으로 철금속은 저점에서 횡보하고 있으며, 제철소 정비 상황에 각별한 주의가 필요합니다 [SMM 철강 산업 체인 주간 보고서]](https://imgqn.smm.cn/usercenter/nDTpN20251217171748.jpg)

![[SMM 분석] 알루미늄 빌렛 재고 13만 톤으로 감소, 출고 회복, 가공비 하락](https://imgqn.smm.cn/usercenter/DRlGu20251217171652.jpg)