Berita SMM 17 Juli:

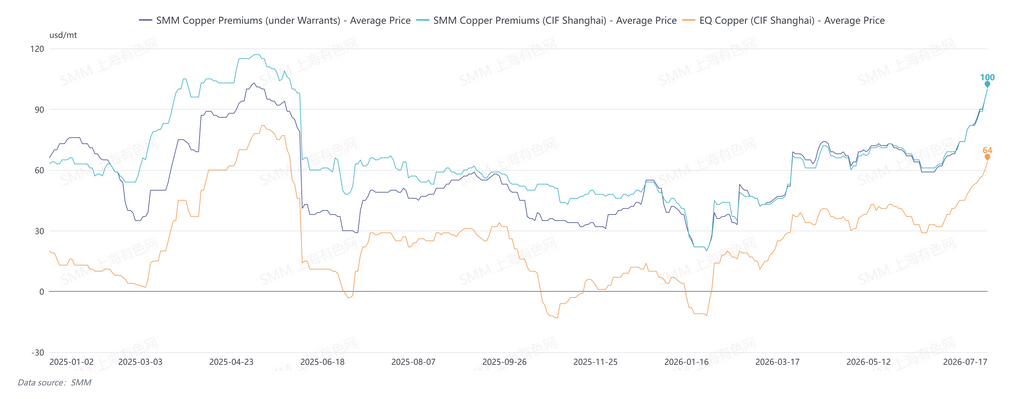

Sejak akhir Juni, premi tembaga CIF Tiongkok terus meningkat. Premi spot untuk tembaga terdaftar yang tiba di pelabuhan Tiongkok dari akhir Juli hingga Agustus baru-baru ini menembus tiga digit, terus mencetak rekor tertinggi tahunan baru.

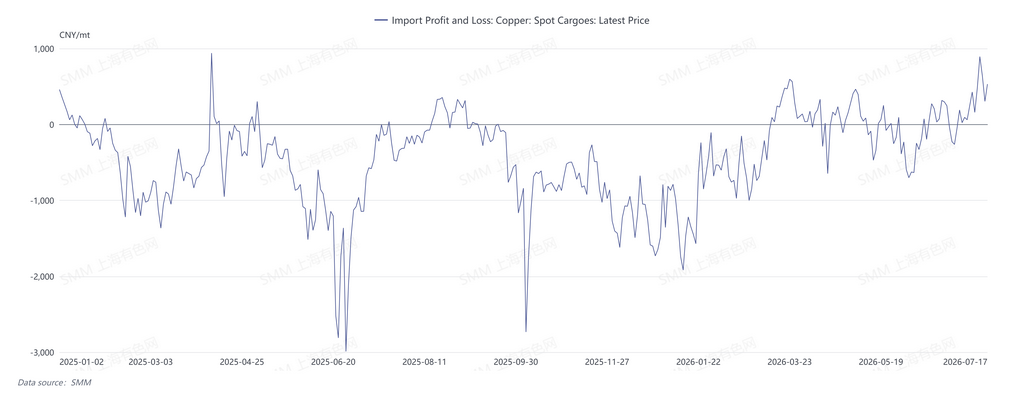

Pada 17 Juli, kisaran kuotasi premi tembaga CIF Tiongkok SMM adalah $95–$105/ton, QP Agustus, dengan rata-rata $95/ton; kisaran kuotasi premi in-whs Shanghai adalah $95–$105/ton, QP Agustus, rata-rata $95/ton; dan kisaran kuotasi premi tembaga EQ CIF Tiongkok adalah $60–$68/ton, QP Agustus, rata-rata $64/ton. Per 17 Juli, rasio harga tembaga SHFE/LME (ex-FX) untuk kontrak LME terhadap SHFE Agustus 2026 berada di 1,1384, yang mengimplikasikan kerugian impor sekitar 139,75 yuan/ton. Struktur nearby LME tembaga berada dalam kondisi contango, dengan selisih antara tanggal Agustus dan September sebesar −$8,23/ton.

Lonjakan premi tembaga saat ini terutama didorong oleh pasokan pasar yang ketat:

1. Karena kebijakan tarif tembaga AS masih belum terselesaikan, peluang arbitrase yang sering muncul antara pasar LME dan COMEX terus mengalihkan pengiriman katoda tembaga global ke Amerika Utara.

2. Konflik geopolitik yang sedang berlangsung serta tingginya biaya asam sulfat dan energi telah merugikan produksi tembaga SX-EW di Afrika. Sementara itu, Zambia telah memasuki periode perawatan intensif, dan ketidakpastian logistik telah mengurangi kedatangan di Tiongkok pada Juli–Agustus.

3. Persediaan sosial Tiongkok telah terkuras dengan cepat, sementara kedatangan dari smelter relatif rendah. Pasokan konsentrat tembaga yang ketat dan TC spot yang turun, ditambah ketersediaan bahan sekunder yang terbatas, telah menciptakan tekanan bahan baku yang signifikan bagi smelter. Pada saat yang sama, dampak dari musim perawatan intensif Mei–Juni belum sepenuhnya memudar. Dimulainya kembali produksi dan pemulihan output di beberapa smelter berjalan lambat, dan beberapa smelter memperkenalkan perawatan yang tidak direncanakan. Akibatnya, output katoda tembaga domestik dan pengiriman ke area konsumsi utama masih di bawah level sebelumnya.

Dari sisi rasio harga, jendela impor spot terbuka, tetapi jendela tanggal Agustus dan September tetap tertutup, memperkuat kecenderungan pemasok untuk menahan penjualan. Hanya sedikit penawaran penjual yang tersedia di pasar, memberi produsen hulu keyakinan kuat untuk menahan harga tetap kuat. Namun, permintaan hilir sedang biasa saja, sehingga volume kesepakatan aktual belakangan ini terbatas. Secara keseluruhan, penetapan harga yang kuat oleh penjual dan ketakutan harga tinggi dari hilir saling terkait, meninggalkan pasar dalam pola pasokan dan permintaan yang sama-sama lemah.

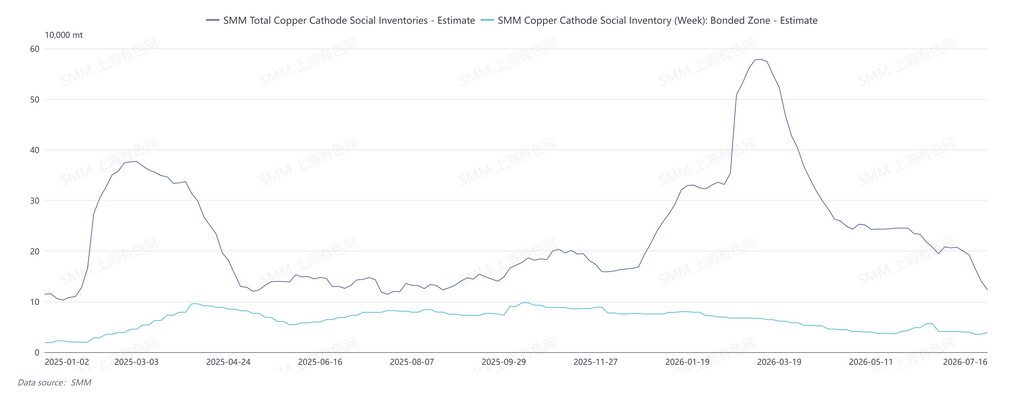

Menurut SMM, per Kamis, 16 Juli, persediaan tembaga di zona berikat Tiongkok naik sekitar 3.300 ton WoW dari 13 Juli menjadi 38.900 ton. Persediaan berikat Shanghai naik 2.900 ton WoW menjadi 34.800 ton, dan persediaan berikat Guangdong naik 400 ton WoW menjadi 4.100 ton. Persediaan zona berikat beralih dari destocking menjadi penumpukan persediaan, terutama karena berkurangnya penarikan dari gudang.

Ke depannya, dengan efek sifon Amerika Utara dan produksi Afrika yang terpukul oleh kenaikan biaya, pasar diperkirakan akan terus memperdagangkan ketatnya ketersediaan material dalam waktu dekat. Namun, perlu dicatat bahwa warrant yang dibatalkan LME meningkat signifikan belakangan ini. Per 15 Juli, total persediaan LME berada di 300.600 ton, turun 1.675 ton dari periode sebelumnya, sementara warrant yang dibatalkan naik menjadi 169.075 ton, dengan rasio warrant yang dibatalkan sebesar 56,25%. Menurut SMM, di tengah premi yang tinggi saat ini, beberapa material sudah dikirim ke Tiongkok. Perhatian harus diberikan pada volume penambahan pasokan ini dan kemampuan hilir untuk menyerap premi tinggi mengingat permintaan konsumsi aktual.

![Transaksi Spot Konsentrat Tembaga Impor Meningkat, TCs Terus Memburuk [SMM Tinjauan Mingguan Spot Konsentrat Tembaga]](https://imgqn.smm.cn/usercenter/ULCXN20251217171714.jpeg)

![Selisih Harga Antara Katoda Tembaga dan Skrap Tembaga Melebar Lebih dari 2.000 Yuan, Memicu Pembelian Arbitrase Mendominasi Transaksi [Analisis SMM]](https://imgqn.smm.cn/usercenter/HAuaN20251217171710.jpg)