T1: Tarik Ulur Geopolitik dan Makro, Destocking dan Stockpiling Terkonsolidasi di Level Rendah

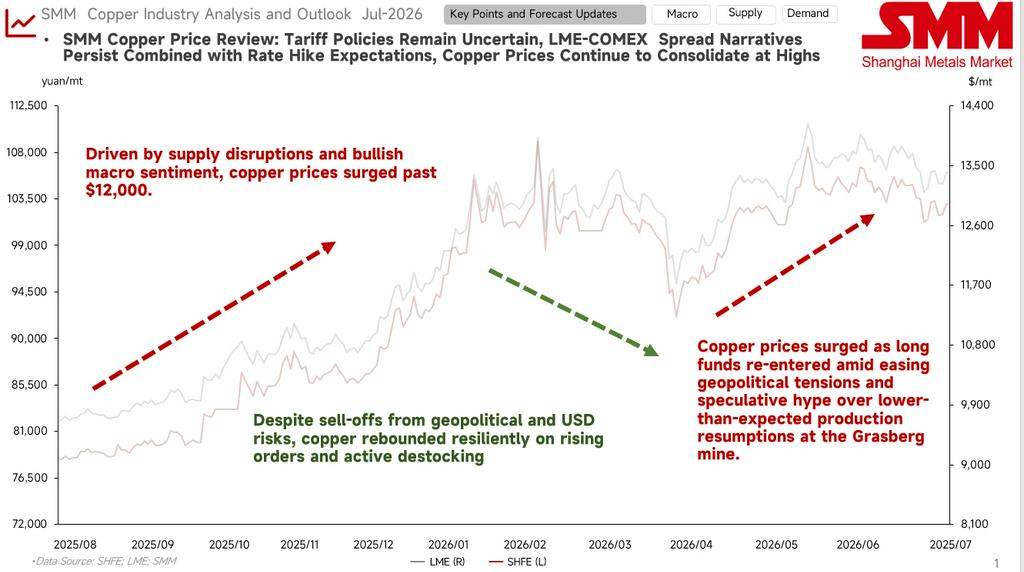

Guncangan makro dan kemunduran setelah kenaikan cepat: Di awal tahun, aliran modal mendorong futures sempat menembus level 110.000 yuan/mt. Pencalonan Warsh sebagai Ketua Fed kemudian memicu ekspektasi penguatan dolar AS yang dengan cepat menekan harga tembaga turun.

Fundamental memberikan dukungan dan stabilisasi di level rendah: Di akhir kuartal, indeks dolar AS melemah dari level tertinggi, dan dengan diluncurkannya aksi stockpiling Tiongkok serta inventaris sosial katoda tembaga yang memasuki fase destocking cepat, pembelian spot secara efektif mendukung harga.

T2: Gangguan Pasokan Mendorong Kenaikan, Ekspektasi Tarif Menjadi Pola Konsolidasi di Level Tinggi

Ketatnya pasokan bijih dan terobosan berbasis momentum: Pada bulan April, logika destocking berlanjut dan futures bertahan stabil di atas level 100.000 yuan/mt. Pada bulan Mei, dimulainya kembali produksi di tambang Grasberg tidak sesuai ekspektasi, menghidupkan kembali narasi kontraksi pasokan bijih dan mendorong kenaikan cepat harga tembaga.

Arbitrase LC dan Kebuntuan Long-Short: Pada bulan Juni, dengan kebijakan tarif tembaga AS yang masih belum jelas, penetapan harga pasar di muka menyebabkan spread LC (COMEX-LME) melebar secara signifikan. Dana arbitrase lintas pasar dan ekspektasi restocking di pasar AS memberikan dukungan bawah bagi futures. Namun, seiring memanasnya ekspektasi kenaikan suku bunga Fed AS di akhir tahun, ditambah dengan Tiongkok yang memasuki musim sepi konsumsi tradisional, resistensi kenaikan tajam muncul, dan harga menetap di 103.000 yuan/mt.

Saat ini, tarik ulur antara posisi long dan short di pasar tembaga sangat ketat, dengan pola keseluruhan "dukungan dari bawah, resistensi dari atas."

Faktor Bullish: Data nonfarm payrolls AS yang menurun secara marjinal meredakan tekanan makro; keraguan terhadap dimulainya kembali produksi tambang dan restocking awal yang dipicu oleh ketidakpastian tarif telah membangun dasar yang kokoh untuk harga tembaga.

Faktor Bearish: Inflasi yang lengket menyebabkan ekspektasi kenaikan suku bunga berulang; saat memasuki musim sepi konsumsi di bulan Juli, harga tinggi secara signifikan meredam permintaan hilir di sektor tradisional, membatasi momentum kenaikan.

Berdasarkan data fundamental, apakah harga tembaga di semester kedua "lebih mungkin naik daripada turun"?

Gangguan pasokan bijih lebih mungkin terjadi daripada penambahan baru.

↓

Produksi katoda tembaga global terus meningkat, dengan permintaan ekspansi yang tinggi di Tiongkok.

↓

Pertumbuhan permintaan tembaga di sektor-sektor baru memberikan dukungan, dan konsumsi tradisional mengambil alih saat harga tembaga rendah.

↓

Skrap tembaga secara keseluruhan tetap dipengaruhi oleh kebijakan, dengan sentimen penjualan bergantung pada harga tembaga.

Gangguan tambang sering terjadi, dan saat ini TC/RC terus melemah, berulang kali mencapai titik terendah baru dalam sejarah; negosiasi akhir tahun tanpa Benchmark tetap membuat pasar tidak dapat mempertahankan pandangan optimis terhadap situasi pasokan bijih.

Pada tahun 2025, distribusi produksi katoda tembaga global terus terkonsentrasi di Tiongkok. Kapasitas peleburan semakin terkonsentrasi di beberapa wilayah, meningkatkan konsentrasi industri. Jika dibandingkan dengan rata-rata tahunan, dispersi pada tahun 2026 sudah lebih rendah dari rata-rata tiga tahun 2022–2025. Dalam hal perubahan produksi, pelepasan produksi baru Tiongkok pada tahun 2026 diperkirakan akan menyumbang pertumbuhan sebesar 704 ribu ton, jauh melampaui negara-negara lain; sementara Jepang, Korea Selatan, Chili, dan lainnya menunjukkan pertumbuhan negatif, sebagian karena transformasi teknologi fasilitas yang menua atau kendala pasokan bahan baku. Wilayah DRC mempertahankan tingkat pertumbuhan yang relatif tinggi, dengan perkiraan produksi tambahan sebesar 221 ribu ton. Ke depannya, laba peleburan tembaga pada kuartal ketiga akan mempertahankan pola lindung nilai “dukungan asam sulfat yang kuat, TC yang sangat negatif,” dengan laba peleburan secara keseluruhan tetap positif namun sudah berada di kisaran atas siklus ini. Jika harga asam sulfat yang tinggi berlanjut hingga musim puncak, jendela laba mungkin akan lebih panjang dari yang diperkirakan; namun, begitu pasokan pulih dan permintaan melemah, tekanan kerugian peleburan tembaga yang sebelumnya tertutupi oleh harga asam yang tinggi akan muncul kembali, dan risiko penularan rantai industri perlu diwaspadai dengan tinggi.

Sisi pasokan, kontradiksi utama masih terletak pada sisi bijih. Sisi permintaan, permintaan global terus didorong oleh pertumbuhan di sektor-sektor baru; tembaga masih memiliki momentum untuk naik lebih tinggi di tengah narasi AI dan teknologi lainnya, namun hal ini perlu disertai dengan sentimen makro.

Melihat ke depan ke paruh kedua, perhatian makro harus tertuju pada langkah-langkah kenaikan suku bunga selanjutnya oleh The Fed AS dan hasil survei tarif Seksi 232 yang masih tertunda. Tren persediaan COMEX yang tinggi dan negosiasi kontrak jangka panjang tahunan global akhir tahun untuk bijih dan katoda tembaga juga akan menjadi fokus. Sisi fundamental, saat ini penerimaan hilir di harga 103.000 yuan/ton cukup moderat, namun saat mendekati level 100.000, sentimen pemesanan pengguna akhir tinggi, dan level 100.000 menunjukkan resistensi yang kuat terhadap penurunan.