Pada paruh pertama 2026, pasar elektrolit Tiongkok secara umum mengikuti lintasan turun lalu naik dengan divergensi struktural yang mencolok. Produksi industri dan pergerakan harga bergerak seiring dengan permintaan hilir dari baterai daya dan pengguna akhir penyimpanan energi, serta fluktuasi harga bahan baku hulu.

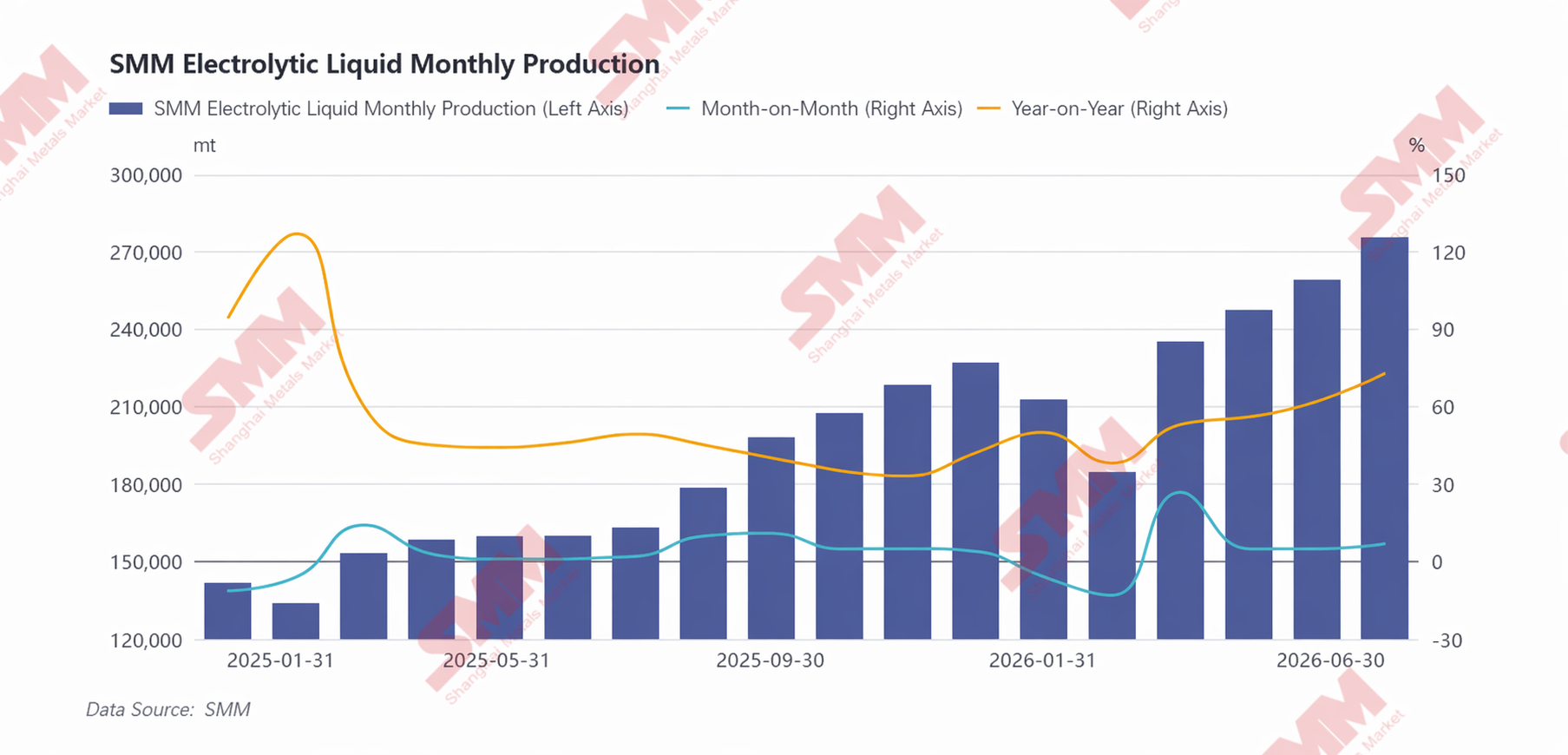

Dari sisi produksi, laju produksi industri elektrolit sangat terkait dengan tingkat operasi produsen sel baterai hilir, dengan output industri berfluktuasi sejalan dengan permintaan baterai lithium penggunaan akhir. Secara spesifik, pasar menghadapi dua tekanan besar pada Januari–Februari 2026. Pajak pembelian kendaraan energi baru (NEV) berubah dari “dibebaskan” menjadi “setengahnya”, yang memajukan permintaan pembelian mobil pengguna akhir, yang dikombinasikan dengan musim sepi tradisional selama liburan Tahun Baru Imlek, menyebabkan pelemahan bertahap permintaan penggunaan akhir. Produsen sel baterai hilir secara proaktif mengurangi jadwal produksi mereka dan menekan tingkat utilisasi kapasitas untuk menyesuaikan dengan permintaan yang lesu, yang mengakibatkan penyusutan signifikan pada pesanan pengadaan elektrolit pendukung dan penurunan output industri secara bulanan secara bersamaan. Setelah Tahun Baru Imlek, seluruh rantai industri secara bertahap melanjutkan produksi, permintaan penggunaan akhir mulai pulih, dan produksi elektrolit mempertahankan tren naik dari Maret hingga Juni. Segmen baterai lithium daya memberikan dukungan kuat: di satu sisi, ekspor NEV penumpang Tiongkok tetap tinggi; di sisi lain, meskipun penjualan kendaraan penumpang domestik secara keseluruhan di bawah ekspektasi, kapasitas baterai kendaraan yang terus meningkat, ditambah dengan kebijakan yang mendorong truk berat dan ringan energi baru yang mendorong tingkat penetrasi elektrifikasi kendaraan komersial naik secara stabil, secara efektif mengimbangi tekanan pada penjualan kendaraan secara keseluruhan dan mendorong pertumbuhan permintaan sel baterai daya secara bulanan. Jalur penyimpanan energi, didorong oleh permintaan kaku jangka panjang dari transisi energi global dan pembangunan sistem ketenagalistrikan tipe baru Tiongkok, mengalami percepatan dalam implementasi tender untuk penyimpanan energi pendukung tenaga surya dan angin serta proyek penyimpanan energi mandiri (ESS), yang mengarah pada ekspansi stabil dalam instalasi ESS. Dengan pendorong ganda dari pasar baterai daya dan penyimpanan energi, perusahaan sel baterai hilir terus meningkatkan beban operasi mereka, melepaskan permintaan produksi elektrolit pendukung secara bersamaan dan mempertahankan peningkatan output industri secara bulanan. Menurut statistik SMM, selama enam bulan terakhir, total produksi elektrolit Tiongkok mencapai 1.416 juta metrik ton, naik 56% YoY dari semester I 2025.

Dari perspektif struktural, pertumbuhan pada semester I sangat terkonsentrasi di antara perusahaan elektrolit terintegrasi terkemuka. Perusahaan-perusahaan ini sebagian besar memiliki pesanan terkunci jangka panjang dari produsen baterai papan atas, sehingga memastikan kepastian permintaan dan memberikan dasar produksi yang stabil; secara bersamaan, dengan memanfaatkan keunggulan pendukung bahan baku hulu mereka sendiri seperti LiPF6, pelarut, dll., mereka dapat secara efektif melindungi terhadap fluktuasi harga bahan baku, menjamin produksi berkelanjutan dan keuntungan yang wajar. Tingkat utilisasi kapasitas keseluruhan mereka tetap tinggi, dengan beberapa perusahaan bahkan beroperasi pada kapasitas penuh. Sebaliknya, perusahaan non-terintegrasi berukuran kecil dan menengah, yang terhambat oleh faktor seperti pesanan yang tersebar dan tekanan biaya, hanya mengalami pertumbuhan produksi yang terbatas, dengan pesanan industri semakin terkonsentrasi pada para pemimpin.

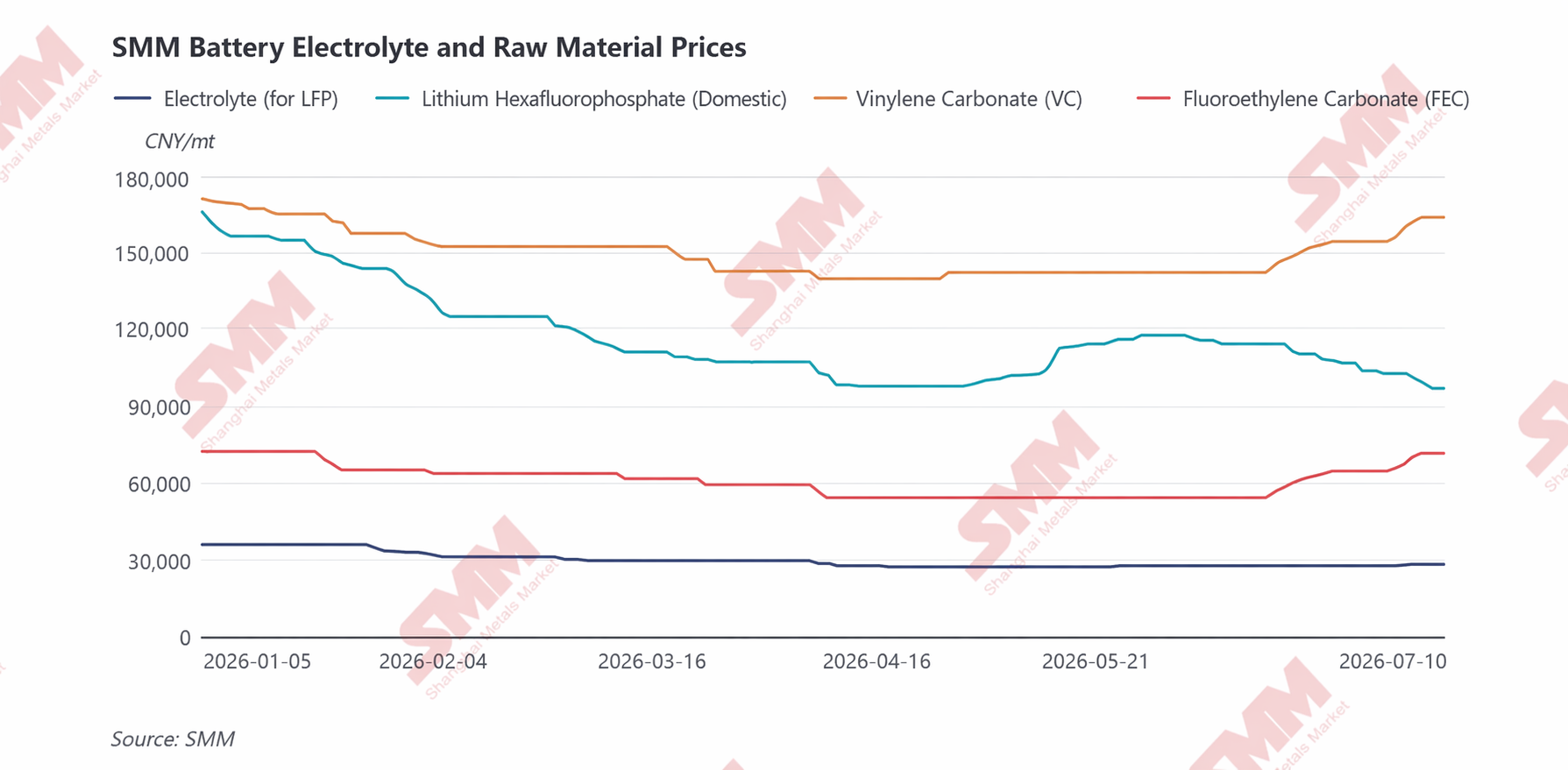

Dari perspektif biaya dan harga, pasar elektrolit pada semester I 2026 ditandai oleh penyesuaian rotasi bertahap dan divergensi struktural yang didorong oleh bahan baku. Tren harga pada setiap tahap didominasi oleh kekuatan dan kelemahan yang saling terkait dari siklus yang berbeda untuk pelarut, LiPF6, dan aditif. Pola keseluruhannya adalah “biaya menurun dan harga lemah pada awal tahun, kemudian biaya pulih dan harga stabil lalu naik pada pertengahan tahun yang didorong oleh ketatnya keseimbangan pasokan-permintaan aditif.”

Pada Januari–Februari, industri berada dalam musim sepi permintaan tradisional. Karena pertumbuhan permintaan penggunaan akhir yang terkonsentrasi pada kuartal IV 2025 telah memperketat kondisi pasokan-permintaan pasar, mendorong harga bahan baku elektrolit (LiPF6, pelarut, aditif) ke level tertinggi tahun itu, perlambatan laju pengadaan pengguna akhir pada awal 2026 menyebabkan semua bahan baku hulu secara bersamaan memasuki saluran harga yang menurun. Hal ini menyeret biaya produksi elektrolit secara keseluruhan terus lebih rendah, dan harga lebih lanjut terkoreksi mengikuti pelonggaran di sisi biaya, menghasilkan pasar yang secara keseluruhan lemah pada awal semester I.

Memasuki Maret–April, divergensi struktural yang jelas mulai muncul di segmen bahan baku. Di sisi pelarut, gangguan logistik yang memengaruhi bahan baku inti hulu seperti etilena oksida akibat konflik geopolitik di Timur Tengah menyebabkan ekspektasi pasokan yang ketat dan meningkatnya sentimen penghindaran risiko, dengan cepat mendorong kenaikan harga bahan baku pelarut dan selanjutnya menyebabkan harga pelarut karbonat melonjak secara bertahap. Akan tetapi, segmen LiPF6 dan aditif relatif lesu, dengan pasokan industri yang cukup melimpah dan margin laba perusahaan yang moderat pada periode sebelumnya. Produsen elektrolit di hilir memiliki keinginan kuat untuk menekan harga pembelian, menyebabkan harga LiPF6, VC, dan FEC terus melemah. Dorongan biaya yang ditimbulkan oleh kenaikan harga pelarut selama periode ini terbatas dan tidak cukup untuk mengimbangi penurunan biaya yang disebabkan oleh LiPF6 dan aditif; biaya elektrolit secara keseluruhan masih sedikit menurun, dan harga pasar tetap lemah.

Pada Mei–Juni, logika biaya elektrolit kembali bergeser, dengan fokus pasar beralih dari pelarut ke LiPF6 dan aditif. Pada bulan Mei, seiring meredanya sentimen risiko geopolitik sebelumnya di sisi pelarut, harga bahan baku hulu terkoreksi, ditambah dengan pasokan pasar yang longgar, menyebabkan harga pelarut terus melemah dan memberikan tekanan turun pada biaya elektrolit. Namun, pasar LiPF6 mengalami pemulihan bertahap. Dipengaruhi oleh kenaikan tajam harga litium karbonat, serta kenaikan harga fosfor pentaklorida dan hidrogen fluorida anhidrat secara bersamaan, tekanan biaya pada produsen LiPF6 meningkat signifikan, dengan harga mendekati batas bawah biaya; sementara itu, pasar sebelumnya terus mengalami destocking, mengakibatkan pasokan yang beredar ketat. Perbaikan marjinal pada pola penawaran-permintaan mendorong harga LiPF6 mencapai titik terendah, memberikan sedikit dukungan bagi harga elektrolit. Memasuki bulan Juni, harga litium karbonat mulai terkoreksi dari pertengahan Mei, kembali menekan harga LiPF6 dan melemahkan dukungan biaya bahan kimia litium terhadap elektrolit. Sebaliknya, segmen aditif kembali menguat. Seiring permintaan baterai daya dan penyimpanan energi di hilir terus pulih dan tingkat operasi elektrolit meningkat stabil, permintaan VC dan FEC terus bertambah. Namun, kemajuan peningkatan kapasitas industri baru tidak sesuai ekspektasi, membatasi pertumbuhan pasokan efektif, dan kondisi penawaran-permintaan pasar terus mengetat. Produsen menunjukkan keinginan kuat untuk menahan harga dan mendorong kenaikan; produsen elektrolit, untuk memastikan pengiriman pesanan normal, terpaksa menerima kenaikan harga bahan baku, yang semakin memicu kenaikan harga VC dan FEC, menjadi faktor dominan utama yang mendorong peningkatan biaya elektrolit secara bertahap.

Menilik ke H2, segmen daya diperkirakan akan menunjukkan pertumbuhan, didorong oleh pesanan baru yang kuat secara berkelanjutan untuk NEV penumpang, peningkatan kapasitas baterai kendaraan, dan kemajuan bertahap elektrifikasi kendaraan komersial. Permintaan penyimpanan energi tetap kuat, dan jadwal produksi keseluruhan perusahaan diperkirakan akan mempertahankan pertumbuhan yang solid. Didukung oleh permintaan, permintaan elektrolit H2 diharapkan meningkat lebih lanjut dibandingkan dengan H1, mendorong pertumbuhan produksi. Dari sudut pandang biaya dan harga, pemulihan permintaan hilir yang berkelanjutan akan semakin memperketat keseimbangan pasokan-permintaan untuk aditif inti seperti VC, dengan ketatnya pasokan jangka pendek yang masih berlanjut; harga LiPF6, didukung oleh biaya litium karbonat, diperkirakan akan tetap tinggi dan bergerak menyamping. Secara keseluruhan, ditopang oleh dukungan kokoh dari bahan baku inti, harga elektrolit H2 diperkirakan akan mempertahankan tren kenaikan yang bertahap.

Catatan: Jika Anda memiliki tambahan atau koreksi terkait detail yang disebutkan dalam artikel ini, jangan ragu untuk menghubungi kami. Informasi kontak adalah sebagai berikut:

Telp: 021-20707858 Hu Xuejie, Terima kasih!

Tim Riset Energi Baru SMM

Wang Cong 021-51666838

Ma Rui 021-51595780

Feng Disheng 021-51666714

Lyu Yanlin 021-20707875

Zhang Haohan 021-51666752

Wang Zihan 021-51666914

Wang Jie 021-51595902

Xu Yang 021-51666760

Xu Mengqi 021-20707868

Hu Xuejie 021-20707858

![[Analisis SMM] Mengendarai Angin di Dalam dan Luar China, Mendobrak Hukum Besi Siklus Lama: Tinjauan dan Prospek Semesteran Sel Baterai Penyimpanan Energi 2026](https://imgqn.smm.cn/usercenter/WBREf20251217171728.png)

![[Analisis SMM] Tinjauan Setengah Tahunan Pasar Separator 2026: Pola Pasokan-Permintaan Sedikit Mengetat, Pusat Harga Secara Bertahap Naik](https://imgqn.smm.cn/usercenter/gcOsy20251217171726.jpg)