Les dernières données publiées par l’Association chinoise des constructeurs automobiles (CAAM) montrent que le marché chinois des véhicules à pile à combustible (VPC) a affiché un net modèle de « démarrage fort suivi d’une chute brutale, avec une contraction à la fois de l’offre et de la demande » au premier semestre 2026. Après une ruée de livraisons fin 2025, les volumes de production et de ventes se sont effondrés au S1, plongeant le secteur dans une phase d’ajustement profond. Derrière ces chiffres décevants, cette période de refroidissement marque un tournant décisif pour le secteur afin de dégonfler les bulles spéculatives et de consolider ses fondamentaux.

I. Données de production et de ventes du S1 : multiples signaux derrière la chute brutale

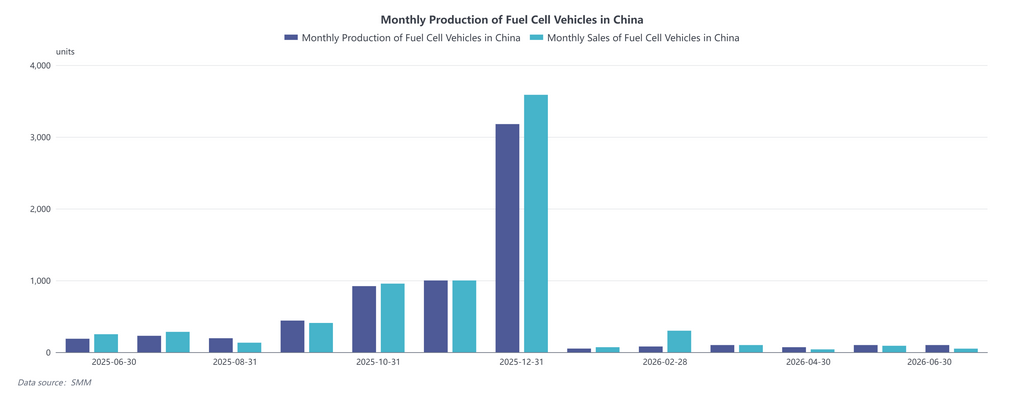

Effondrement des volumes globaux : une dure réalité du marché

- Production : la production cumulée de janvier à juin 2026 s’est élevée à seulement 401 unités, soit une moyenne inférieure à 70 unités par mois, ce qui représente une chute vertigineuse de 71,8 % en glissement annuel par rapport au S1 2025 — près de trois quarts de baisse.

- Ventes : les ventes totales ont atteint 550 unités, en baisse de 63,5 % en glissement annuel. La trajectoire de croissance autrefois fulgurante s’est brusquement interrompue, le sentiment du marché s’étant nettement refroidi.

Volatilité mensuelle : des dynamiques de marché très contrastées

- Début janvier au plus bas : la production et les ventes ont touché un creux, plombées par les congés du Nouvel An chinois et un attentisme généralisé du marché.

- Rebond anormal en février : les ventes ont grimpé à 300 unités, soit près de quatre fois la production du mois. Cette hausse s’explique probablement par des livraisons concentrées de commandes en retard reportées de fin 2025 ou par des achats en gros de grands clients professionnels régionaux, créant une fausse impression de demande robuste.

- Marasme prolongé de mars à juin : la production et les ventes sont retombées sous la barre des 100 unités par mois. En juin, la production s’est stabilisée à 100 unités, tandis que les ventes ont chuté à seulement 50 unités, accentuant la pression sur les stocks.

Écart en glissement annuel : double vent contraire d’une base de comparaison élevée et d’un vide politique

Au second semestre 2025, en particulier au T4, la production et les ventes mensuelles ont dépassé les 3 000 unités dans une frénésie maximale, créant une base comparative gonflée pour 2026. À cela s’ajoute la réduction progressive des subventions, tandis que les règles détaillées de mise en œuvre du nouveau cycle d’évaluation des grappes de villes de démonstration restent floues. Les constructeurs ont adopté des programmes de production prudents, et les utilisateurs finaux ont suspendu leurs achats dans l’attente de nouvelles politiques de soutien, bloquant le marché dans une impasse dictée par les politiques.

II. Difficultés de croissance du secteur : concentration des goulets d’étranglement structurels

Décalage entre les cycles politiques et les calendriers budgétaires locaux

Le secteur des véhicules à pile à combustible reste très dépendant du soutien financier public. La ruée de fin d’année 2025 pour réclamer les subventions a épuisé la demande à court terme. En 2026, les gouvernements locaux ont ralenti le versement des subventions. Les constructeurs hésitent à augmenter leur production, tandis que les acheteurs reportent leurs achats dans l’anticipation de cadres politiques actualisés, piégeant le marché dans une impasse.

Le retard de l’infrastructure de ravitaillement en hydrogène limite l’expansion globale

Les technologies des véhicules ont considérablement mûri, mais le déploiement des stations de ravitaillement en hydrogène n’a pas suivi la demande du marché. Le pic des ventes de février s’est largement limité aux villes de démonstration désignées, créant des foyers isolés. Les régions en dehors de ces zones pilotes souffrent d’un accès limité au ravitaillement, ce qui freine une adoption plus large et fragmente géographiquement le marché national.

Distorsions saisonnières et ponctuelles

Les congés du Nouvel An chinois ont pesé sur la production manufacturière en janvier et février, mais la hausse contre-intuitive des ventes en février souligne que la performance à court terme du marché est dominée par des facteurs irréguliers tels que des commandes groupées ponctuelles d’entreprises. Le retour à des volumes modérés les mois suivants révèle l’absence de demande organique soutenue sur le marché.

La crise des coûts et de la viabilité économique opérationnelle

La réduction des coûts des systèmes de pile à combustible plus lente que prévu, conjuguée à la volatilité des prix de l’hydrogène, pèse lourdement sur les exploitants de flottes commerciales très sensibles aux coûts d’exploitation. La faiblesse des rendements économiques a freiné l’appétit d’achat des entreprises et limité la croissance de la demande.

III. Perspectives du S2 2026 : la chute touche à sa fin, une reprise se profile à l’horizon

Sur la base de la faiblesse des performances du S1 et des schémas historiques du marché, le second semestre devrait suivre une trajectoire de « début de semestre atone suivi d’une légère reprise »

- T3 : une phase d’accalmie axée sur le déstockage et l’attente de politiques : la production et les ventes mensuelles devraient osciller entre 100 et 200 unités, les constructeurs freinant leur production dans l’attente de déploiements politiques officiels ou du lancement de nouveaux projets de démonstration.

- T4 : rebond réparateur dans un contexte de pic saisonnier et de fenêtres politiques : même si les volumes n’atteindront probablement pas le pic mensuel de 3 000 unités de fin 2025, il est très probable que la production et les ventes mensuelles remontent à une fourchette de 500 à 1 000 unités, ravivant la dynamique de croissance du secteur.

L’analyse de SMM conclut que les données moroses du S1 2026 représentent une phase de rationalisation inévitable pour que le secteur dépasse la surchauffe spéculative. Une fois les bulles spéculatives évacuées, la compétitivité réelle reposera sur les améliorations technologiques, l’extension de l’infrastructure hydrogène et l’optimisation du déploiement commercial concret. Au S2, à mesure que les cadres politiques de soutien se dessineront et que les lacunes infrastructurelles se réduiront, le marché est voué à se stabiliser d’ici la fin du T3, avec une reprise tangible au quatrième trimestre.

![[Analyse SMM] Bilan de la production et des ventes de véhicules à pile à combustible en Chine au premier semestre 2026 et perspectives pour le second semestre](https://imgqn.smm.cn/usercenter/mpqgn20251217171727.jpg)

![[Enquête SMM] Revue hebdomadaire de l’industrie des électrolyseurs pour l’énergie hydrogène, 20260710-0716](https://imgqn.smm.cn/usercenter/wZUBk20251217171729.jpg)

![[SMM Survey] Revue hebdomadaire de l'industrie des électrolyseurs d'hydrogène, 3-9 juillet 2026](https://imgqn.smm.cn/usercenter/fblvS20251217171729.png)