Les dernières données de l’Association chinoise des constructeurs automobiles (CAAM) montrent qu’au premier semestre 2026, le marché chinois des véhicules à pile à combustible a affiché un schéma marqué de « ouverture en hausse puis chute, avec contraction simultanée de l’offre et de la demande ». Après le pic de sprint de fin 2025, la production et les ventes du premier semestre ont connu une « chute en falaise », le secteur entrant dans une phase d’ajustement profond. Mais au-delà des chiffres, cette « période de calme » est justement un tournant crucial pour le secteur, permettant d’éliminer les bulles et de consolider ses bases.

I. Données de production et de ventes du premier semestre : multiples signaux derrière le refroidissement brutal

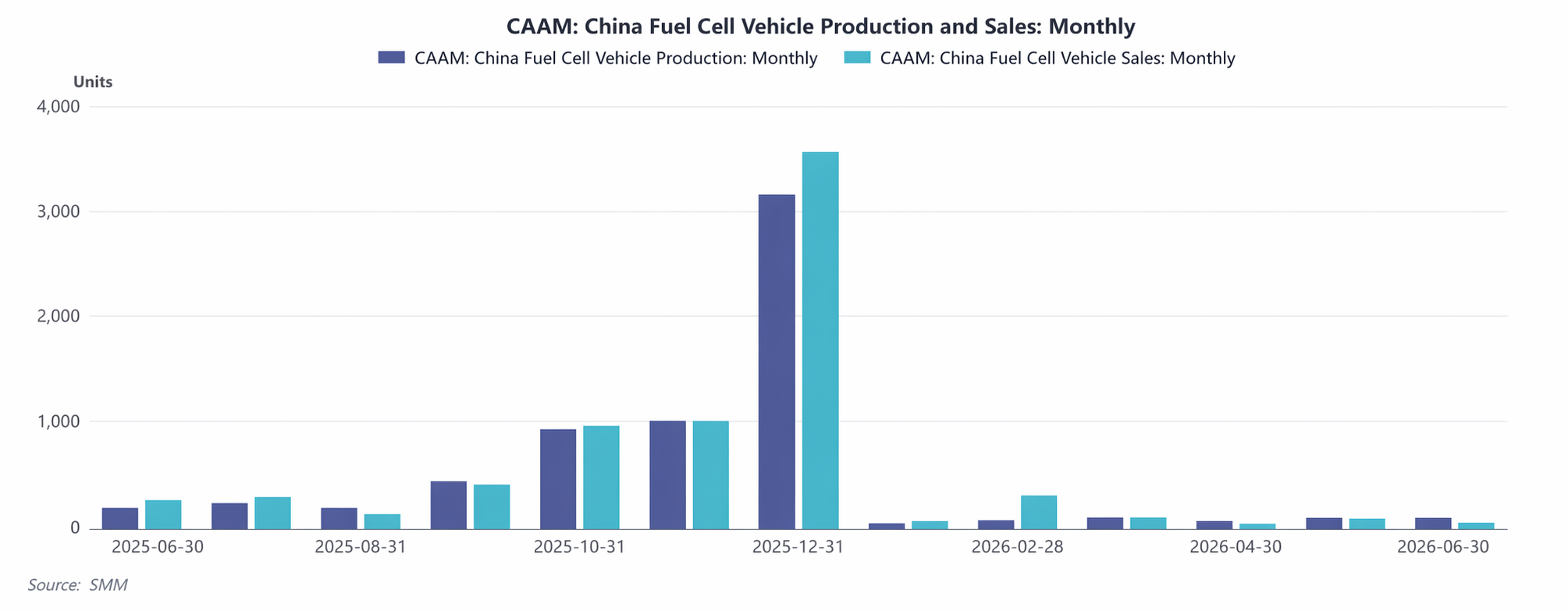

1. Chute du volume total : la réalité au cœur de l’hiver rigoureux

Côté production : de janvier à juin 2026, la production cumulée n’a été que de 401 unités, soit moins de 70 unités par mois en moyenne, en baisse de 71,8 % en glissement annuel par rapport à la même période de 2025, réduite de près de moitié.

Côté ventes : les ventes cumulées ont atteint 550 unités, en recul de 63,5 % sur un an. La courbe de croissance, autrefois soutenue, a brusquement perdu son élan et l’enthousiasme du marché s’est nettement refroidi.

2. Fluctuations mensuelles : un rythme désordonné entre feu et glace

Démarrage glacial : en janvier, la production et les ventes ont plongé à leur plus bas niveau, aggravé par les congés du Nouvel An chinois et un attentisme du marché.

« Reprise anormale » en février : les ventes ont bondi à 300 unités, soit près de quatre fois le volume de production. Cela pourrait provenir de la livraison concentrée de commandes en attente de fin 2025, ou d’achats groupés par une région ou un grand client, créant une « fausse prospérité ».

De mars à juin, un repli continu : production et ventes sont retombées autour de la centaine d’unités. En juin, la production s’est maintenue à 100 unités tandis que les ventes n’étaient que de 50, augmentant discrètement la pression sur les stocks.

Écart en glissement annuel : la double pression d’une base élevée et du vide politique. La « frénésie » du second semestre 2025, en particulier au quatrième trimestre où la production et les ventes mensuelles dépassaient les 3 000 unités, a créé un piège de base élevée pour 2026. Ajouté à l’élimination progressive des subventions publiques et au lancement d’un nouveau cycle d’évaluation pour les groupements de villes de démonstration, dont les modalités restent à préciser, les entreprises ont adopté un rythme de production plus prudent, les utilisateurs finaux sont tombés dans l’attentisme, et le marché est entré dans une « période de vide politique ». "

II. Douleurs de croissance du secteur : la mise en évidence de multiples goulets d’étranglement

Goulets d’étranglement liés au cycle des politiques et au rythme budgétaire. Les véhicules à pile à combustible sont très dépendants des politiques de « transfusions sanguines ». Après que la ruée vers les installations à la fin de 2025 a épuisé la demande, le rythme des versements des subventions locales a ralenti en 2026, laissant les entreprises hésitantes à développer leur production et les utilisateurs en attente de nouvelles politiques, plongeant le marché dans un blocage stratégique.

Infrastructure hydrogène à la traîne : un maillon faible qui contraint l’ensemble du système. Tandis que la technologie des véhicules arrive à maturité, la construction de stations de ravitaillement en hydrogène peine toujours à répondre à la demande. La poussée des ventes de février pourrait s’être concentrée sur l’effet « îlot » des villes de démonstration, tandis que les régions non pilotes sont confrontées à un blocage du déploiement en raison de « difficultés de ravitaillement », reflétant un marché fragmenté.

Perturbations saisonnières et atypiques. Les vacances du Nouvel An chinois ont entraîné une contraction de la capacité en janvier et février, mais la hausse à contre-courant des ventes de février a révélé la prédominance de facteurs atypiques, tels que des achats massifs de grands clients. Le retour ultérieur au creux normal révèle une demande durable insuffisante.

Contraintes de coût et de viabilité économique. La réduction des coûts des systèmes de piles à combustible est restée en deçà des attentes et, conjuguée aux fluctuations du prix de l’hydrogène, les utilisateurs BtoB sont très sensibles aux coûts d’exploitation, ce qui freine leur volonté d’acheter des véhicules et entrave la libération de la demande.

III. Perspectives H2 : l’hiver passera, la reprise en vue. Sur la base des performances faibles du premier semestre et des schémas historiques, le second semestre devrait afficher une tendance « bas avant haut, reprise modérée ».

T3 : une période de digestion des stocks et d’attente des bonnes opportunités. La production et les ventes mensuelles pourraient rester dans une fourchette de 100 à 200 unités, les entreprises attendant la mise en œuvre des politiques ou le lancement de nouveaux projets de démonstration.

T4 : la haute saison traditionnelle combinée à une fenêtre politique pourrait apporter un « rebond correctif ». S’il sera difficile de reproduire le pic de 3 000 unités par mois observé en 2025, il est très probable que la production et les ventes mensuelles reviennent dans la fourchette de 500 à 1 000 unités, et le secteur retrouvera sa dynamique de croissance.

SMM estime que l’« hiver des données » du premier semestre 2026 constitue le passage obligé pour que l’industrie tourne le dos à une croissance fébrile et retrouve la rationalité. Une fois les bulles spéculatives résorbées, la véritable compétitivité se distillera à travers l’itération technologique, l’amélioration des infrastructures et l’efficacité du déploiement des cas d’usage. Au second semestre, à mesure que les vents favorables des politiques publiques se lèveront et que les maillons faibles des infrastructures seront comblés, le marché devrait se stabiliser d’ici la fin du troisième trimestre, avant une reprise qui s’amorcera au quatrième trimestre.

![[Enquête SMM] Revue hebdomadaire de l’industrie des électrolyseurs pour l’énergie hydrogène, 20260710-0716](https://imgqn.smm.cn/usercenter/wZUBk20251217171729.jpg)

![[SMM Survey] Revue hebdomadaire de l'industrie des électrolyseurs d'hydrogène, 3-9 juillet 2026](https://imgqn.smm.cn/usercenter/fblvS20251217171729.png)