Tendances des prix

Au premier semestre 2026, les prix nationaux de l'hydroxyde de lithium ont suivi une trajectoire de « flambée – volatilité élevée – baisse modérée », le centre des prix montant d'abord puis baissant sous l'effet conjugué de multiples facteurs.

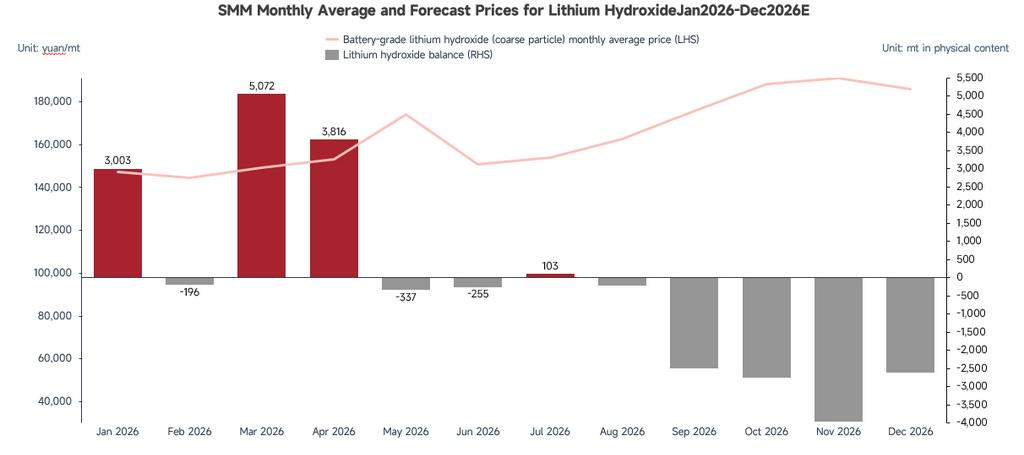

Janvier :Les prix ont fortement grimpé. Les arrêts de maintenance concentrés chez les principaux producteurs de sels de lithium ont resserré l'offre spot. Combiné à la hausse persistante des coûts du carbonate de lithium et du minerai de lithium, les producteurs de sels de lithium sont restés fermes sur leurs prix, entraînant une hausse mensuelle moyenne de 65 % par rapport au mois précédent. Bien que les fabricants de matériaux ternaires aient maintenu un approvisionnement en juste-à-temps et soient restés prudents sur les commandes spot, et que certains flux d'importation soient revenus en raison des écarts de prix entre les marchés nationaux et internationaux, la phase de pénurie d'offre et de soutien des coûts a continué de porter les prix à un niveau élevé.

Février :Les prix ont fluctué à des niveaux élevés avec un amincissement des transactions. Le sentiment macroéconomique a orienté les prix du lithium à la baisse, mais la position ferme des producteurs sur les prix a persisté. Les fabricants de matériaux ternaires en aval, disposant de stocks abondants et certains étant en maintenance, ont vu les pénuries de matières premières s'atténuer, les achats se faisant principalement sur la base des prix moyens mensuels. Pendant les vacances du Nouvel An chinois, le transport de l'hydroxyde de lithium, classé comme produit chimique dangereux, a été interrompu, entraînant une période calme saisonnière ; la demande de réapprovisionnement après les vacances a été tiède, limitant le potentiel haussier, et les prix ont oscillé largement tout au long du mois.

Mars :Les hausses se sont nettement réduites. Les prélèvements des fabricants de cellules n'ont pas été à la hauteur des attentes, et les nouvelles commandes de matériaux ternaires étaient limitées. De plus, l'augmentation des matières fournies par les clients à la mi-mois a fortement réduit la demande spot, entraînant un ralentissement des transactions et un canal haussier des prix qui s'est essoufflé. Le prix moyen mensuel n'a augmenté que de 3,4 % par rapport au mois précédent.

Avril :D'abord en baisse puis en hausse. Au cours de la première moitié, le nombre limité de nouvelles commandes de matériaux ternaires et la rareté de la demande spot ont exercé une légère pression sur les prix ; au cours de la seconde moitié, les stocks avant les vacances et les nouvelles commandes ont stimulé les demandes des producteurs de matériaux ternaires, tandis que les fortes hausses des prix du carbonate de lithium et du minerai ont tiré l'hydroxyde de lithium vers le haut. Le prix moyen mensuel a augmenté de 2,73 % par rapport au mois précédent.

Mai :Hausse puis baisse. Au cours de la première moitié, des anticipations de demande positives et des perturbations du côté de l'offre ont fait monter les prix du carbonate de lithium et du minerai, entraînant l'hydroxyde de lithium à la hausse simultanément ; au cours de la seconde moitié, le sentiment s'est affaibli, avec davantage de transactions réglées par négociation entre les négociants et les usines de matériaux. Lorsque les tendances de la demande de matériaux ternaires sont devenues plus claires, les producteurs en amont ont relâché leur soutien des prix, provoquant un repli modeste. Le prix moyen mensuel a atteint 174 000 RMB/tonne, en hausse de 13,6 % par rapport au mois précédent.

Juin :Les prix ont nettement baissé, avec une volatilité en range qui s'intensifie. Les perturbations fréquentes de l'offre du côté des ressources de lithium ont considérablement amplifié la volatilité du marché, incitant les détenteurs à adopter une attitude prudente et à coter les prix en fonction des conditions du marché. Les producteurs en amont ont ajusté leurs prix de manière flexible, tandis que les négociants maintenaient une décote élevée (plus de 15 000 RMB/tonne par rapport au contrat principal à terme de carbonate de lithium). Du côté de la demande, la demande totale de matériaux ternaires est restée faible d'un mois sur l'autre, mais dans la fourchette de 135 000–145 000 RMB/tonne, les acheteurs en aval ont montré une forte volonté de constituer des stocks en cas de baisse, ce qui a fourni un certain soutien au bas niveau et accentué les fluctuations en range. Le prix moyen mensuel a baissé de 11,52 % par rapport au mois précédent.

Pour ce qui est des tendances des prix, la corrélation entre les prix de l'hydroxyde de lithium et les prix à terme du carbonate de lithium s'est renforcée au cours des six derniers mois. Cela s'explique en partie par le fait que les producteurs en amont utilisent une formule « prix du carbonate de lithium × facteur de décote » comme prix plancher dans leur tarification. D'autre part, les négociants exploitent les écarts de prix entre l'hydroxyde de lithium domestique et étranger, ainsi qu'entre l'hydroxyde et le carbonate, en important de l'hydroxyde de lithium et en fixant leurs prix de vente en référence aux contrats à terme du carbonate de lithium, renforçant ainsi ce lien de prix.

Production

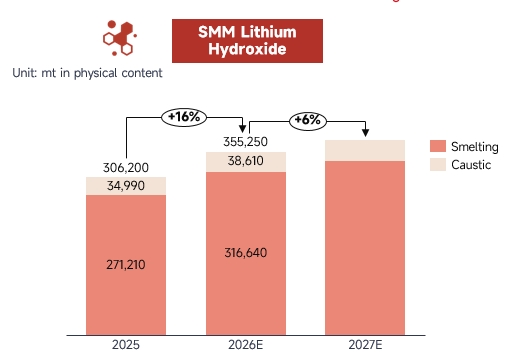

Au premier semestre 2026, la production nationale totale d'hydroxyde de lithium a atteint 172 000 tonnes, en hausse de 21 % en glissement annuel, soutenue par une demande en aval relativement robuste, avec une croissance incrémentielle notable. Par structure de production, le segment du raffinage a le plus contribué, représentant environ 88 %. Dans ce cadre, la montée en puissance progressive des nouvelles lignes de production chez les entreprises leaders a ajouté un certain volume, tandis que d'autres entreprises ont maintenu une production stable soutenue par des commandes en aval, ce qui a entraîné une hausse globale de 18 % en glissement annuel pour le segment du raffinage. Pour le segment de la caustification, la plupart des producteurs actifs ont maintenu des opérations stables, et le CR5 du secteur a atteint 72 % au premier semestre, indiquant une concentration du marché toujours élevée.

Du point de vue de l'utilisation des capacités, bien qu'une partie de la capacité ait été réorientée vers la production de carbonate de lithium, le taux d'exploitation de l'industrie de l'hydroxyde de lithium est resté constamment en dessous de 50 % au cours des six derniers mois, reflétant une tendance persistante à la surcapacité.

Coûts et marges :Pour le segment du raffinage, l'approvisionnement en minerai de lithium est resté relativement tendu au premier semestre 2026, les prix du minerai se maintenant à un niveau élevé et étant étroitement corrélés aux prix du carbonate de lithium, ce qui a fourni un fort soutien des coûts pour l'hydroxyde de lithium. En conséquence, les producteurs non intégrés ont subi une pression notable du côté des ventes, et les prix réduits de leurs produits n'ont pas baissé davantage, ce qui a à son tour fourni un soutien marginal aux marges bénéficiaires aux niveaux de prix actuels. Pour le segment de la caustification, l'offre de sels de lithium issus des lacs salés a augmenté au cours des six derniers mois, rendant la matière première pour la caustification relativement abondante. Le lien entre les coûts d'achat réels et les cotations du carbonate de qualité industrielle s'est affaibli, ce qui a allégé les pressions sur les coûts pour les entreprises qui achètent du carbonate de lithium à l'extérieur, de sorte que la rentabilité réelle du segment de la caustification est meilleure que les estimations théoriques.

Importations et exportations

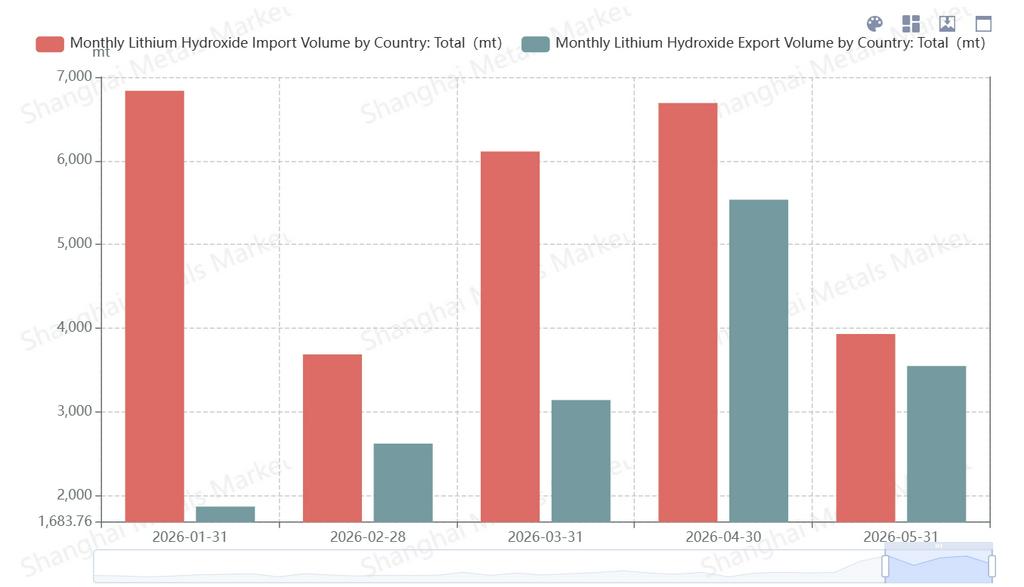

Le paysage des importations et exportations a connu un revirement notable. Du côté des exportations, depuis le second semestre 2025, certains producteurs étrangers de matériaux ternaires ont commencé à confier leur transformation à façon à des façonneurs nationaux, ce qui a fait que des produits qui auraient été exportés sont au contraire livrés sur le marché intérieur, freinant ainsi les volumes d'exportation. Dans le même temps, la demande étrangère pour les matériaux ternaires est restée constamment faible, réduisant l'appétit des acheteurs étrangers pour l'hydroxyde de lithium chinois. Ce phénomène, conjugué à la montée en puissance progressive des lignes de production locales à l'étranger, a maintenu les volumes d'exportation à des niveaux bas au cours des six derniers mois. Du côté des importations, la faiblesse de la demande étrangère, les stocks accumulés élevés et les opportunités d'arbitrage ont poussé les volumes d'importation à rester relativement élevés, renforçant encore la tendance à l'importation nette.

Équilibre offre-demande et stocks

La forte augmentation des données d'importation a fait que la plupart des mois du premier semestre ont été en situation de surcapacité. Cependant, du point de vue des produits d'hydroxyde de lithium directement utilisables, le marché dans son ensemble est resté dans un équilibre relativement tendu, offrant un soutien efficace au contrôle des prix en amont.

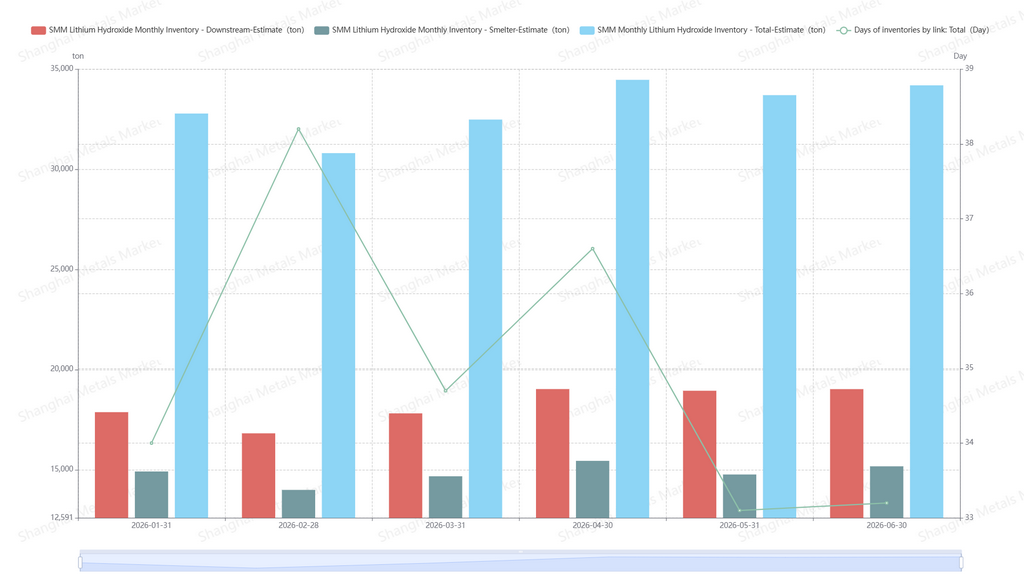

En ce qui concerne les stocks, les niveaux actuels de stocks d'hydroxyde de lithium se sont nettement améliorés par rapport à la même période de l'année précédente. Cela s'explique principalement par deux facteurs : premièrement, une partie des stocks a été absorbée par le marché en étant convertie en carbonate de lithium ; deuxièmement, les producteurs actifs ont ajusté de manière flexible leur rythme de production, maintenant les jours de stocks actuels à environ un mois.

Perspectives futures

Pour l'avenir, bien que la voie LFP continue de réduire la place de la voie ternaire, les matériaux ternaires n'ont actuellement pas de rival dans le segment à haute teneur en nickel. De plus, les avantages de coût des matériaux de la série 6 offrent davantage de possibilités pour la voie ternaire. Sur la base des calendriers de production des utilisateurs finaux, la demande de batteries ternaires pour la traction devrait maintenir une bonne performance au second semestre 2026, augmentant d'environ 36 % par rapport au premier semestre. Cela entraînera une augmentation séquentielle d'environ 7 % de la production de matériaux ternaires au second semestre. Alors que les matériaux ternaires continuent de progresser vers des teneurs en nickel plus élevées, cela crée une tendance de demande supplémentaire pour l'hydroxyde de lithium. Parallèlement, étant donné que la plupart des lignes de production d'hydroxyde de lithium disposent de capacités de commutation flexible ou de purification par carbonatation, la production d'hydroxyde de lithium devrait augmenter d'environ 6 % en séquentiel. Avec une reprise modeste de la demande étrangère de matériaux ternaires, l'équilibre offre-demande pour l'hydroxyde de lithium devrait rester tendu jusqu'en 2026-2027.

En termes de prix, dans une structure de marché où l'offre est très concentrée, les prix de l'hydroxyde de lithium sont principalement déterminés par la dynamique offre-demande de sa propre chaîne industrielle et suivent de près les tendances des prix du minerai de lithium et des sels de lithium. Les prix oscillent actuellement dans une fourchette supérieure à 150 000 RMB/tonne.

Évolutions des contrats à terme

En ce qui concerne les contrats à terme sur l'hydroxyde de lithium, une série d'évolutions connexes a eu lieu au deuxième trimestre.

Le Guangzhou Futures Exchange (GFEX) et la branche lithium de l'Association chinoise de l'industrie des métaux non ferreux ont tous deux déclaré explicitement qu'ils continueront à renforcer leur coopération et à promouvoir conjointement la cotation de produits à terme sur l'hydroxyde de lithium et d'autres maillons de la chaîne du lithium. Le projet de texte soumis à consultation publique du « 15e Plan quinquennal » de Guangzhou pour la finance soutient également clairement le GFEX dans la cotation de contrats à terme sur les énergies nouvelles, tels que l'hydroxyde de lithium.

Du côté industriel, les entreprises ont rapidement pris les devants. En juin, Yahua Group, Shengxin Lithium Energy et Tianqi Lithium ont tous annoncé leur intention de demander au GFEX le statut d'entrepôt d'usine de livraison désignée pour l'hydroxyde de lithium. En outre, l'assemblée des actionnaires de Milkyway a approuvé une proposition pour que sa filiale demande à devenir un entrepôt de livraison désigné pour l'hydroxyde de lithium de qualité batterie au GFEX. Selon des informations de presse, les producteurs de sels de lithium (Ganfeng Lithium, Tianqi Lithium, Yahua Group, etc.) se sont déjà positionnés dans le système d'entrepôt d'usine. Cependant, en raison des exigences de stockage à haut risque de l'hydroxyde de lithium – telles que sa forte corrosivité, sa réaction exothermique avec l'eau et la nécessité d'une protection par gaz inerte – aucun acteur axé sur la logistique n'était jusqu'à présent entré dans cette catégorie.

Sur le plan commercial, certains négociants ont déjà pris des dispositions anticipées en prévision de la cotation des contrats à terme, et le nombre de commerçants participant au commerce d'importation d'hydroxyde de lithium a sensiblement augmenté.

En résumé, les préparatifs pour la cotation des contrats à terme sur l'hydroxyde de lithium avancent de manière ordonnée, avec des signaux officiels positifs et une accélération du développement des infrastructures industrielles.

![S1 : Le prix du cobalt raffiné bondit de plus de 97 % en glissement annuel ; la demande reste au cœur des préoccupations ; qu’attendre du marché à l’avenir ? [Observation hebdomadaire]](https://imgqn.smm.cn/usercenter/oVqJl20251217171730.jpg)

![[SMM Analysis] Chevaucher les vents en Chine et à l’étranger, briser la loi d’airain des anciens cycles : bilan semestriel et perspectives 2026 des cellules de batterie de stockage d’énergie](https://imgqn.smm.cn/usercenter/WBREf20251217171728.png)