Résumé

Le marché secondaire de l'aluminium à l'étranger a connu un "hausse–stabilisation–baisse" motif au premier semestre 2026. Portés par la hausse des prix de l'aluminium au LME, l'escalade des tensions géopolitiques au Moyen-Orient et les anticipations de resserrement de l'offre, les prix des déchets d'aluminium et de l'ADC12 ont fortement grimpé au deuxième trimestre. À mesure que la logistique se normalisait, que les primes de risque géopolitique s'estompaient, que les prix du LME faiblissaient et que la demande en aval restait modérée, le marché s'est recentré sur les fondamentaux de l'offre et de la demande.

Au-delà des mouvements de prix, le premier semestre 2026 a marqué un tournant important sur le marché mondial des déchets d'aluminium. Une série de mesures politiques — dont les restrictions temporaires à l'exportation de déchets d'aluminium des Émirats arabes unis, la proposition de l'UE d'une taxe à l'exportation de 15 % sur les déchets d'aluminium et l'enquête américaine HB9161 sur les exportations de déchets — a mis en évidence une attention mondiale croissante portée à la sécurité des ressources et au recyclage domestique. Les déchets d'aluminium sont de plus en plus considérés non seulement comme une matière première échangée, mais aussi comme une ressource stratégique soutenant la compétitivité industrielle, la décarbonation et la résilience des chaînes d'approvisionnement.

SMM s'attend à ce que le marché de l'aluminium secondaire d'Asie du Sud-Est devienne de plus en plus tiré par la demande au second semestre 2026. Bien que les développements géopolitiques et les politiques de protection des ressources puissent continuer à soutenir les déchets d'aluminium de première qualité et créer une volatilité à court terme, la reprise de la demande en aval restera le facteur clé déterminant les prix de l'ADC12 et la tendance générale du marché.

1.0 Analyse des prix

Les risques d'approvisionnement ont fait grimper les prix, le marché valorisant les anticipations plutôt que les pénuries physiques

Le marché secondaire de l'aluminium à l'étranger a connu trois phases distinctes au premier semestre 2026.

La première phase, allant du premier trimestre au début du deuxième trimestre, s'est caractérisée par des hausses de prix généralisées sur les marchés des déchets d'aluminium et de l'ADC12. Portés par la hausse des prix de l'aluminium au LME, l'escalade des tensions géopolitiques au Moyen-Orient et les inquiétudes croissantes concernant les perturbations de la chaîne d'approvisionnement, les acteurs du marché ont de plus en plus intégré les risques d'approvisionnement futurs plutôt que les pénuries physiques immédiates.

La deuxième phase s'est déroulée au cours de la première moitié du deuxième trimestre. Alors que les tensions géopolitiques s'intensifiaient, les préoccupations concernant le transport maritime à travers le détroit d'Ormuz et la mer Rouge se sont considérablement accrues. Les acteurs du marché s'inquiétaient de plus en plus non seulement des retards de fret, mais aussi de la stabilité de l'approvisionnement en ferraille d'aluminium en provenance du Moyen-Orient. Dans le même temps, les Émirats arabes unis ont introduit des restrictions temporaires à l'exportation couvrant certaines catégories de déchets industriels et de ferrailles métalliques, renforçant les attentes d'une disponibilité plus restreinte pour la ferraille d'aluminium de qualité supérieure en Asie. Par conséquent, les prix de la ferraille d'aluminium sont entrés dans une période d'appréciation rapide.

La troisième phase a débuté fin juin. Avec la normalisation progressive de la logistique et l'atténuation des craintes de perturbations de l'approvisionnement, la prime de risque géopolitique intégrée dans les prix de l'aluminium a commencé à se résorber. Pendant ce temps, l'affaiblissement des prix de l'aluminium au LME et la faiblesse de la demande en aval ont poussé les prix de l'ADC12 et de la ferraille d'aluminium vers une phase de correction, ramenant le marché aux fondamentaux de l'offre et de la demande.

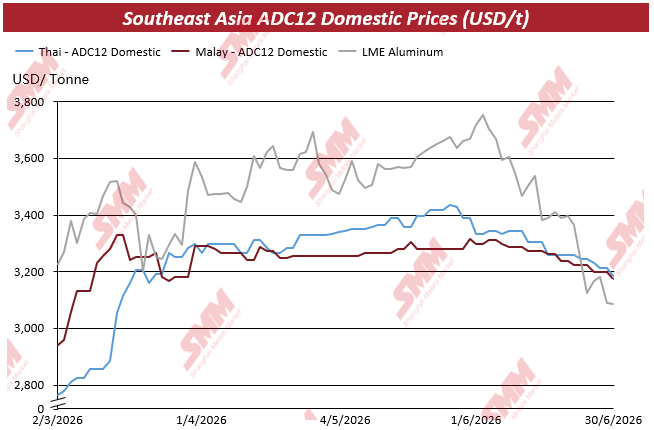

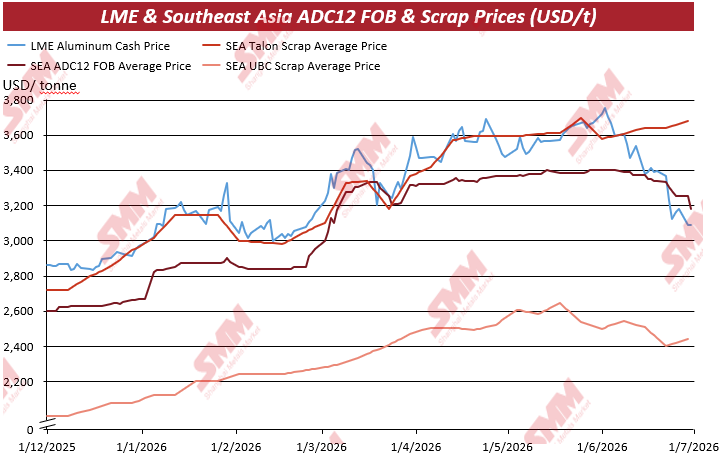

Selon l'évaluation des prix de SMM, l'aluminium du LME est resté la principale référence pour le marché de l'aluminium secondaire à l'étranger tout au long du premier semestre. Porté par les préoccupations d'approvisionnement, le prix de l'aluminium à trois mois du LME est passé d'environ 3 156,5 $US/tonne fin février à plus de 3 500 $US/tonne début mars. Bien que les prix se soient temporairement corrigés par la suite, l'aluminium du LME a continué de fluctuer dans une fourchette de 3 400–3 600 $US/tonne en avril et mai, offrant un solide soutien des coûts pour les alliages ADC12 et la ferraille d'aluminium en Asie du Sud-Est.

Soutenus par la hausse des prix du LME, les prix de l'ADC12 en Asie du Sud-Est ont également progressé. Les prix intérieurs de l'ADC12 en Thaïlande sont passés de moins de 2 800 $US/tonne début mars à plus de 3 400 $US/tonne fin juin, tandis que les prix intérieurs malaisiens sont remontés de moins de 3 000 $US/tonne à environ 3 300 $US/tonne. Les cotations FOB dans la région ont suivi une tendance similaire. Les prix des ferrailles Talon, Tense et UBC se sont tous raffermis parallèlement à l'ADC12, la ferraille de qualité supérieure surpassant les alliages finis.

Cependant, cette reprise n'a pas été alimentée par une consommation aval plus forte. Elle reflétait plutôt une réévaluation généralisée de la disponibilité future des approvisionnements.

Selon les enquêtes de marché de SMM, les négociants étaient moins préoccupés par la disponibilité immédiate des matières que par la possibilité de garantir des approvisionnements stables au cours des prochains mois. Dans un contexte de resserrement anticipé de l'offre, de nombreux fournisseurs ont ralenti leurs ventes au comptant en prévision de prix plus élevés, tandis que les consommateurs aval ont accéléré leurs achats pour sécuriser des ferrailles de qualité supérieure. En conséquence, les prix du Talon et du Tense ont augmenté plus rapidement que ceux de l'ADC12.

Les producteurs d'alliages finis ont été confrontés à une situation différente. Bien que les coûts des matières premières aient fortement augmenté, ils n'ont pas pu répercuter intégralement les hausses de coûts en aval. Pour les producteurs d'ADC12, la poursuite de la hausse des prix dépendait en fin de compte de la disposition des fondeurs sous pression, des fabricants de composants automobiles et des autres utilisateurs finaux à accepter des cotations plus élevées. Les commandes en aval ne s'étant pas améliorées de manière significative, la capacité du marché à absorber des coûts plus élevés est restée limitée.

Ce déséquilibre est devenu de plus en plus évident au cours de la seconde moitié du deuxième trimestre.

Bien que les prix des ferrailles de qualité supérieure soient restés relativement fermes, la hausse des prix de l'ADC12 a commencé à s'essouffler. Avec l'amélioration de la logistique au Moyen-Orient et l'apaisement progressif des inquiétudes concernant l'offre, la prime de risque géopolitique accumulée plus tôt dans l'année a commencé à s'estomper. Parallèlement, la faiblesse des prix de l'aluminium au LME a encore réduit le soutien des coûts pour l'ADC12 à l'étranger.

Selon les évaluations de SMM, les cotations FOB pour l'ADC12 d'Asie du Sud-Est ont progressivement reculé dans la fourchette 3 100–3 200 $US/tonne après juin, certaines transactions au comptant approchant 3 150 $US/tonne. Sur le marché des ferrailles, le Talon de qualité supérieure est resté relativement résilient, tandis que les UBC et les ferrailles de qualité inférieure ont commencé à corriger plus tôt.

Cette évolution des prix illustre clairement que la reprise du premier semestre a été principalement alimentée par les anticipations d'offre plutôt que par de réelles améliorations de la demande aval. Une fois les risques d'approvisionnement atténués, la fixation des prix sur le marché est inévitablement revenue aux fondamentaux de la consommation, la demande des utilisateurs finaux redevenant le facteur déterminant de l'orientation des prix.

2.0 Offre, demande et flux commerciaux

L’activité commerciale s’est normalisée, la demande remplaçant les préoccupations d’offre

Alors que les perturbations de l’offre se sont progressivement atténuées au cours du deuxième trimestre, le marché étranger de l’aluminium secondaire est entré dans une nouvelle phase d’ajustement. Plutôt que de connaître une pénurie pure et simple de matières premières, le marché se caractérisait par une offre temporairement tendue associée à une reprise plus lente que prévu de la demande en aval. Ce déséquilibre a progressivement fait basculer le pouvoir de fixation des prix des préoccupations liées à l’offre vers les fondamentaux du marché.

Du côté de l’offre, l’escalade des tensions géopolitiques au Moyen-Orient et les restrictions temporaires imposées par les Émirats arabes unis aux exportations de chutes d’aluminium ont d’abord intensifié les inquiétudes quant à la disponibilité de chutes de qualité supérieure. De nombreux négociants sont devenus de plus en plus réticents à vendre des cargaisons au comptant, tandis que les consommateurs en aval accéléraient leurs achats pour sécuriser les matières premières avant d’éventuelles perturbations de l’approvisionnement. L’activité d’achat en Asie du Sud-Est s’est par conséquent renforcée au cours de la première moitié du deuxième trimestre.

Cependant, à mesure que les conditions de transport se sont améliorées et que la logistique est progressivement revenue à la normale, les attentes en matière d’offre se sont stabilisées. Les craintes antérieures de perturbations prolongées ont commencé à s’estomper et le sentiment du marché est devenu nettement plus rationnel. Dans le même temps, plusieurs recycleurs de chutes d’aluminium sont passés du stockage au déstockage en réaction à l’affaiblissement des anticipations de prix, ce qui a amélioré la disponibilité au comptant sur les marchés régionaux.

Toutefois, la demande ne s’est pas redressée au même rythme.

Selon les enquêtes de marché SMM, la plupart des producteurs d’ADC12 en Asie du Sud-Est n’ont signalé que de modestes améliorations des commandes en provenance des secteurs de l’automobile, de la fonderie sous pression et de la fabrication industrielle. Les stratégies d’achat sont donc restées prudentes, la plupart des fabricants continuant à fonctionner avec des achats juste-à-temps et en maintenant des stocks relativement bas. Peu d’entreprises ont montré la moindre volonté de reconstituer leurs stocks de matières premières malgré les augmentations de prix antérieures.

Plusieurs acteurs du marché ont également indiqué que les coûts plus élevés des chutes ne pouvaient pas être entièrement répercutés sur les clients en aval. En conséquence, les prix de transaction réels sont restés dans de nombreux cas inférieurs de 50 à 100 $US/t aux cotations du marché, reflétant un sentiment d’achat prudent et une acceptation limitée par l’aval de prix d’alliage plus élevés.

Les statistiques commerciales illustrent davantage le changement de comportement d'achat.

Selon les données de SMM, l'ASEAN a importé environ 106 300 tonnes de ferraille d'aluminium en avril 2026, tandis que les exportations totalisaient environ 59 000 tonnes, pour des importations nettes d'environ 47 300 tonnes. En mai, les importations sont passées à environ 116 400 tonnes, tandis que les exportations ont également augmenté pour atteindre environ 69 900 tonnes, laissant les importations nettes globalement stables à environ 46 500 tonnes.

Bien que les importations brutes aient progressé de plus de 10 000 tonnes d'un mois sur l'autre, la hausse correspondante des exportations a maintenu les importations nettes relativement stables. Cela suggère que l'augmentation des volumes d'importation a été principalement absorbée par les besoins courants de production et les circuits commerciaux normaux, plutôt que de contribuer à une accumulation significative de stocks dans la région.

Autrement dit, le marché reconstituait des flux de matière plutôt que des stocks.

L'évolution des prix a également commencé à diverger entre la ferraille d'aluminium de première qualité et les alliages secondaires finis.

La ferraille de qualité supérieure, notamment les grades Talon et Tense, a continué de bénéficier des inquiétudes concernant la disponibilité des ressources et le renforcement des politiques de soutien, ce qui a permis aux prix de rester relativement résilients. L'ADC12, en revanche, est plus directement exposé à la demande du secteur manufacturier final. Les commandes des secteurs automobile et de la fonderie sous pression ne se redressant que progressivement, les prix des alliages ont subi une pression à la baisse plus forte, les producteurs peinant à répercuter la hausse des coûts des matières premières tout au long de la chaîne d'approvisionnement.

À la fin du deuxième trimestre, le marché avait de plus en plus évolué vers une configuration de « prix des matières premières résilients face à des prix d'alliages finis plus faibles ». Cette divergence a considérablement réduit les marges des producteurs d'aluminium secondaire, soulignant la déconnexion croissante entre les coûts des matières premières en amont et le pouvoir d'achat en aval.

Dans l'ensemble, le premier semestre 2026 a été une période de rééquilibrage du marché plutôt que de véritables pénuries d'approvisionnement. Les perturbations de l’approvisionnement ont accéléré les achats en début d’année, mais la reprise plus lente de la demande a finalement limité la pérennité des hausses de prix. À mesure que les préoccupations géopolitiques s’estompaient, les comportements d’achat, la gestion des stocks et les flux commerciaux régionaux sont tous revenus aux fondamentaux, ouvrant la voie à un marché davantage tiré par la demande au second semestre 2026.

3.0 La protection des ressources redessine le commerce mondial des déchets d’aluminium

La politique devient un facteur structurel de prix

Alors que les variations de prix au premier semestre reflétaient en grande partie la réévaluation par le marché des risques d’approvisionnement, les évolutions politiques commencent à remodeler la structure à long terme du commerce mondial des déchets d’aluminium.

À mesure que les gouvernements accordent une importance accrue à la résilience industrielle, à la décarbonation et aux stratégies d’économie circulaire, les déchets d’aluminium sont de plus en plus considérés comme une ressource stratégique plutôt que comme une simple matière première négociable. Le premier semestre 2026 a vu une série d’initiatives politiques des grandes économies, toutes pointant vers la même direction : conserver davantage d’aluminium recyclable sur les marchés nationaux pour soutenir la production locale et renforcer la sécurité des chaînes d’approvisionnement.

Parmi ces évolutions, les restrictions temporaires à l’exportation imposées par les Émirats arabes unis ont eu l’impact le plus immédiat sur les acheteurs asiatiques.

En tant que l’un des principaux fournisseurs de déchets d’aluminium de la région, les Émirats arabes unis ont annoncé la décision ministérielle n° 105 de 2026, instaurant une interdiction temporaire de quatre mois sur les exportations de certains déchets industriels et ferrailles, y compris plusieurs produits de déchets d’aluminium classés sous le code SH7602. Les contrats internationaux existants pouvaient encore faire l’objet de demandes d’exemption, mais l’annonce a immédiatement accentué les inquiétudes quant à la disponibilité des déchets du Moyen-Orient.

Pour les marchés dépendants des importations comme l’Inde, la Corée du Sud et certaines parties de l’Asie du Sud-Est, la politique a renforcé les anticipations d’une offre plus tendue pour les déchets de qualité supérieure. Les acheteurs ont accéléré leurs plans d’achat, tandis que les fournisseurs se sont montrés de plus en plus prudents quant à l’engagement de volumes à long terme, contribuant à un soutien plus marqué des prix pour les matériaux de haute qualité.

Plus important encore, la politique des Émirats arabes unis ne doit pas être considérée comme une mesure isolée.

Ces dernières années, le pays n’a cessé de renforcer son cadre d’économie circulaire et sa stratégie de recyclage industriel, encourageant à traiter davantage de déchets sur le territoire plutôt qu’à les exporter comme matières premières. Alors que la capacité locale de production d’aluminium secondaire s’étend, retenir les ressources recyclables à plus forte valeur à l’intérieur du pays est devenu un objectif industriel de plus en plus important. Par conséquent, les risques d’approvisionnement futurs pour les acheteurs asiatiques pourraient provenir non seulement de perturbations logistiques ou géopolitiques, mais aussi de l’évolution des politiques de gestion des ressources.

L’Europe suit une direction similaire, quoique par le biais d’instruments politiques différents.

Portée par le Pacte pour une industrie propre, les initiatives d’économie circulaire et les stratégies industrielles liées au MACF, l’Union européenne a mis davantage l’accent sur l’amélioration de la disponibilité des matières premières secondaires pour les fabricants nationaux. SMM comprend que l’UE propose une taxe à l’exportation de 15 % sur les déchets d’aluminium, qui devrait entrer en vigueur en septembre, dans le but de décourager les exportations et de donner la priorité au recyclage domestique.

Si la proposition est mise en œuvre, elle augmenterait le coût d’approvisionnement en déchets d’aluminium européens pour les acheteurs étrangers tout en réduisant la compétitivité des exportations européennes. Étant donné le rôle de l’Europe en tant que fournisseur de déchets de qualité supérieure, les consommateurs asiatiques pourraient faire face à des coûts d’approvisionnement plus élevés et à une concurrence intensifiée pour des sources d’approvisionnement alternatives.

Les États-Unis envoient également un signal politique important.

Bien que la loi sur la sécurisation des chaînes d’approvisionnement en aluminium (HB9161) n’ait pas introduit de restrictions directes à l’exportation, elle exige une enquête pour déterminer si les exportations à grande échelle de déchets d’aluminium pourraient nuire à la compétitivité manufacturière américaine et à la sécurité de la chaîne d’approvisionnement. Cette initiative reflète un changement plus large de la pensée politique : l’aluminium recyclé est de plus en plus considéré comme une ressource industrielle stratégique soutenant l’industrie manufacturière nationale, plutôt que comme une simple marchandise d’exportation.

Dans le contexte des initiatives de relocalisation, de l’expansion de la production de véhicules électriques et des investissements continus dans le secteur manufacturier américain, l’importance stratégique des déchets d’aluminium devrait encore s’accroître. Même sans contrôles immédiats à l’exportation, la législation a déjà influencé les attentes du marché, incitant les participants à réévaluer la disponibilité à long terme des déchets américains de haute qualité.

Prises ensemble, les restrictions à l’exportation des Émirats arabes unis, la proposition de taxe à l’exportation de l’UE et l’examen de la chaîne d’approvisionnement américaine pointent toutes vers une tendance structurelle commune.

Plutôt que de maximiser les exportations de matériaux recyclables, les gouvernements accordent de plus en plus la priorité à la création de valeur nationale, à la compétitivité industrielle et à la sécurité des ressources. Cela marque un changement significatif dans le rôle des déchets d’aluminium au sein du marché mondial des métaux.

Pour les producteurs étrangers d’aluminium secondaire, les implications vont bien au-delà de la volatilité des prix à court terme. La fixation des prix à l’avenir dépendra non seulement des mouvements du LME et des équilibres physiques offre-demande, mais de plus en plus de l’orientation politique, des flux commerciaux régionaux et de l’accès aux déchets de qualité supérieure.

Alors que le commerce mondial des déchets d’aluminium se régionalise, la sécurisation de matières premières fiables à long terme pourrait devenir tout aussi importante que la gestion du risque de prix lui-même.

4.0 Perspectives du S2

La demande pilotera les prix tandis que les politiques façonneront les coûts

À l’horizon du second semestre 2026, le marché étranger de l’aluminium secondaire devrait entrer dans une nouvelle phase où la demande en aval, plutôt que les perturbations de l’offre, deviendra le principal moteur de fixation des prix.

Les fortes préoccupations liées à l’offre qui ont caractérisé le premier semestre de l’année se sont progressivement atténuées. Les conditions de transport via le Moyen-Orient se sont améliorées, les flux de fret sont devenus plus stables et la disponibilité au comptant s’est redressée par rapport au pic des tensions géopolitiques. Dans le même temps, les conversations de marché avec les transformateurs de déchets suggèrent que le déstockage remplace progressivement la constitution de stocks, les attentes s’orientant vers un environnement de prix plus souple. Cela n’implique pas que les déchets d’aluminium soient devenus abondants du jour au lendemain, mais plutôt que le récit du marché se détourne des achats de panique pour se tourner vers des achats plus sélectifs.

Malgré l’amélioration de la disponibilité, il est peu probable que les déchets d’aluminium de qualité supérieure deviennent structurellement excédentaires.

Les politiques de protection des ressources introduites par les Émirats arabes unis, la proposition de taxe à l’exportation de l’UE et les discussions politiques en cours aux États-Unis suggèrent toutes que les gouvernements accordent de plus en plus la priorité au recyclage domestique et à la compétitivité industrielle. Ces mesures devraient resserrer la disponibilité des déchets de haute qualité à long terme, même si la logistique à court terme continue de se normaliser. Par conséquent, les qualités de déchets de haute qualité telles que Talon, Tendue et les boîtes boisson usagées de qualité supérieure devraient rester relativement bien soutenues par rapport aux matériaux de qualité inférieure.

La demande, cependant, devrait rester la variable clé tout au long du S2.

Selon les enquêtes de marché de SMM, la plupart des producteurs d’alliages secondaires en Asie du Sud-Est continuent de signaler un comportement d’achat prudent de la part des clients en aval. La production automobile, l’activité de moulage sous pression et la fabrication industrielle n’ont pas encore montré de reprise généralisée, incitant les acheteurs à maintenir des stratégies d’approvisionnement juste-à-temps plutôt qu’à reconstituer agressivement les stocks. Les volumes de transactions réels restent modérés, de nombreux participants au marché s’attendant seulement à une amélioration progressive de la consommation au cours du second semestre de l’année.

Dans ce contexte, l’aluminium du LME devrait rester la principale référence de prix pour les marchés étrangers de l’aluminium secondaire. Les mouvements des prix du LME continueront d’influencer les cotations ADC12 et les valorisations des déchets, en particulier dans le cadre du mécanisme de prix largement adopté du LME plus prime de conversion. Cependant, contrairement au premier semestre de l’année, des prix du LME plus élevés à eux seuls sont peu susceptibles de déclencher une reprise soutenue si la demande en aval reste faible.

À long terme, les politiques de fabrication à faible teneur en carbone devraient fournir un soutien structurel à la demande d’aluminium recyclé. Bien que le MACF ne détermine pas directement les mouvements de prix à court terme en Asie du Sud-Est, il continue de renforcer l’importance stratégique de l’aluminium recyclé au sein des chaînes d’approvisionnement mondiales. À mesure que les constructeurs automobiles et les consommateurs industriels accordent de plus en plus la priorité aux matériaux à faible teneur en carbone, la demande d’aluminium secondaire devrait se renforcer au fil du temps. Néanmoins, il est peu probable que ces moteurs structurels compensent pleinement la faiblesse de la consommation à court terme au S2 2026.

Sur la base de l’équilibre actuel offre-demande et du sentiment prédominant sur le marché, SMM s’attend à ce que les prix FOB de l’ADC12 en Asie du Sud-Est fluctuent dans une fourchette de 3 050 à 3 200 $ US/tm au S2 2026, le marché restant probablement limité dans une fourchette. Si le prix de l’aluminium au LME continue de baisser, les prix pourraient tester le bas de la fourchette. Inversement, tout rebond uniquement motivé par des développements géopolitiques devrait être temporaire à moins qu’il ne s’accompagne d’une amélioration significative de la demande en aval.

À l’avenir, plusieurs facteurs méritent une attention particulière. Il s’agit notamment de la mise en œuvre de la proposition de taxe à l’exportation de l’UE sur les déchets d’aluminium, de l’avancement de l’enquête américaine HB9161, de l’évolution de la géopolitique au Moyen-Orient et du rythme de reprise des industries automobile et de moulage sous pression en Asie du Sud-Est. Ensemble, ces variables détermineront non seulement l’orientation des prix, mais aussi les flux commerciaux futurs et les stratégies d’approvisionnement dans toute la région.

Dans l’ensemble, le marché du S2 devrait évoluer vers un environnement de prix axé sur la demande où les politiques façonnent de plus en plus les coûts plutôt que le sentiment du marché à court terme. Les risques géopolitiques peuvent encore déclencher une volatilité temporaire, mais sans une consommation en aval plus forte, une appréciation durable des prix devrait rester limitée.

Point de vue de SMM

SMM estime que le développement le plus significatif sur le marché étranger de l’aluminium secondaire au S1 2026 n’a pas été la correction des prix, mais le changement dans la logique de fixation des prix du marché.

Au cours du premier semestre de l’année, les participants au marché ont d’abord intégré les risques géopolitiques, les perturbations potentielles de l’offre et le resserrement de la disponibilité des matières premières dans leurs prix. À mesure que ces préoccupations se sont progressivement atténuées, la fixation des prix a de plus en plus reflété la demande réelle en aval et l’activité d’achat. Cette transition marque un changement fondamental dans le comportement probable des marchés étrangers de l’aluminium secondaire à l’avenir.

Dans le même temps, les déchets d’aluminium subissent une transformation plus large dans le paysage industriel mondial. Plutôt que d’être considéré uniquement comme une matière première négociable, ils sont de plus en plus reconnus comme une ressource stratégique soutenant la compétitivité manufacturière, la résilience de la chaîne d’approvisionnement et la transition vers une économie circulaire. Les récentes initiatives politiques introduites par les Émirats arabes unis, l’Union européenne et les États-Unis pointent toutes vers la même direction à long terme : renforcer l’accès domestique aux matériaux recyclables tout en réduisant la dépendance à l’égard de l’offre extérieure.

À court terme, le prix de l’aluminium du LME continuera de fournir la principale référence de prix pour les marchés étrangers de l’aluminium secondaire, tandis que la demande en aval déterminera la durabilité de toute reprise des prix. À plus long terme, les politiques de protection des ressources, la régionalisation du commerce des déchets et la sécurité de la chaîne d’approvisionnement devraient devenir des facteurs structurels de plus en plus importants dans la fixation des prix.

Pour les participants au marché de l’ensemble de la chaîne de valeur de l’aluminium secondaire, la compétitivité future dépendra non seulement de la gestion de la volatilité des prix, mais aussi de la garantie d’un accès stable aux déchets de qualité supérieure, de la diversification des canaux d’approvisionnement et de la construction de chaînes d’approvisionnement plus résilientes dans un marché mondial de plus en plus axé sur les politiques.

![Conflits géopolitiques couplés au destockage poussent l’aluminium sur le SHFE et le LME à la hausse à court terme [Briefing matinal aluminium SMM]](https://imgqn.smm.cn/usercenter/yOYEC20251217171653.jpg)

![La production et les ventes automobiles au premier semestre ont baissé en glissement annuel, le bras de fer entre vendeurs et acheteurs sur l'ADC12 est resté latéral [Commentaire matinal de SMM sur l'alliage d'aluminium de fonderie]](https://imgqn.smm.cn/usercenter/DCsGU20251217171652.jpg)