À partir d'octobre 2025, de nouvelles données sur le calendrier des exportations des aciéries ont été ajoutées. La production prévue de barres d'armature et de fil machine inclut les exportations, mais exclut celles de billettes.

Selon une enquête SMM auprès de 56 principaux producteurs d'acier de l'échantillon :

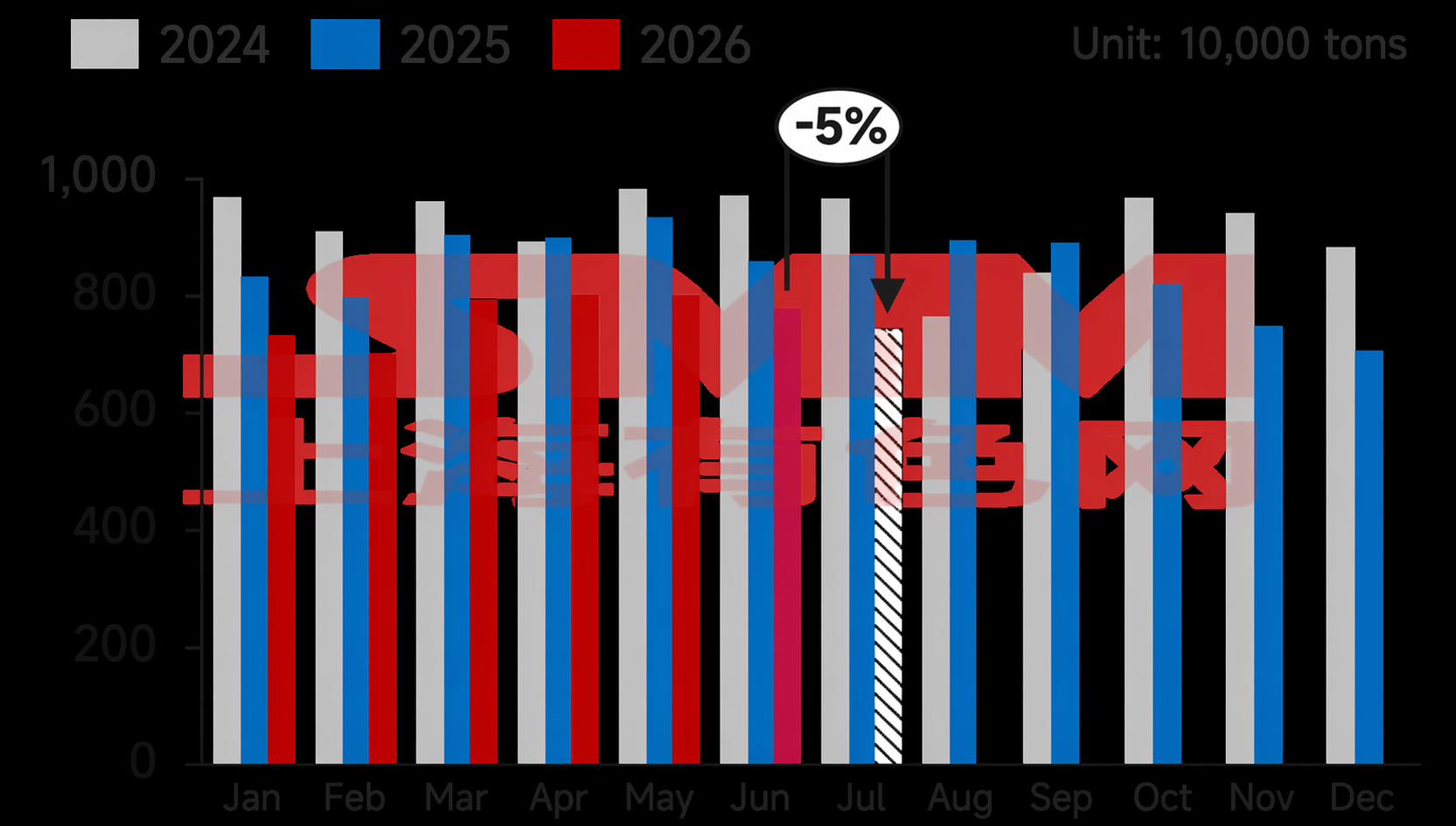

- En juillet, la production prévue de barres d'armature était de 7 428 000 tonnes, en baisse de 389 700 tonnes, soit 4,98 %, par rapport à la production réelle de juin ; la production quotidienne de barres d'armature en juillet était de 239 600 tonnes, en baisse de 8,05 % en glissement mensuel.

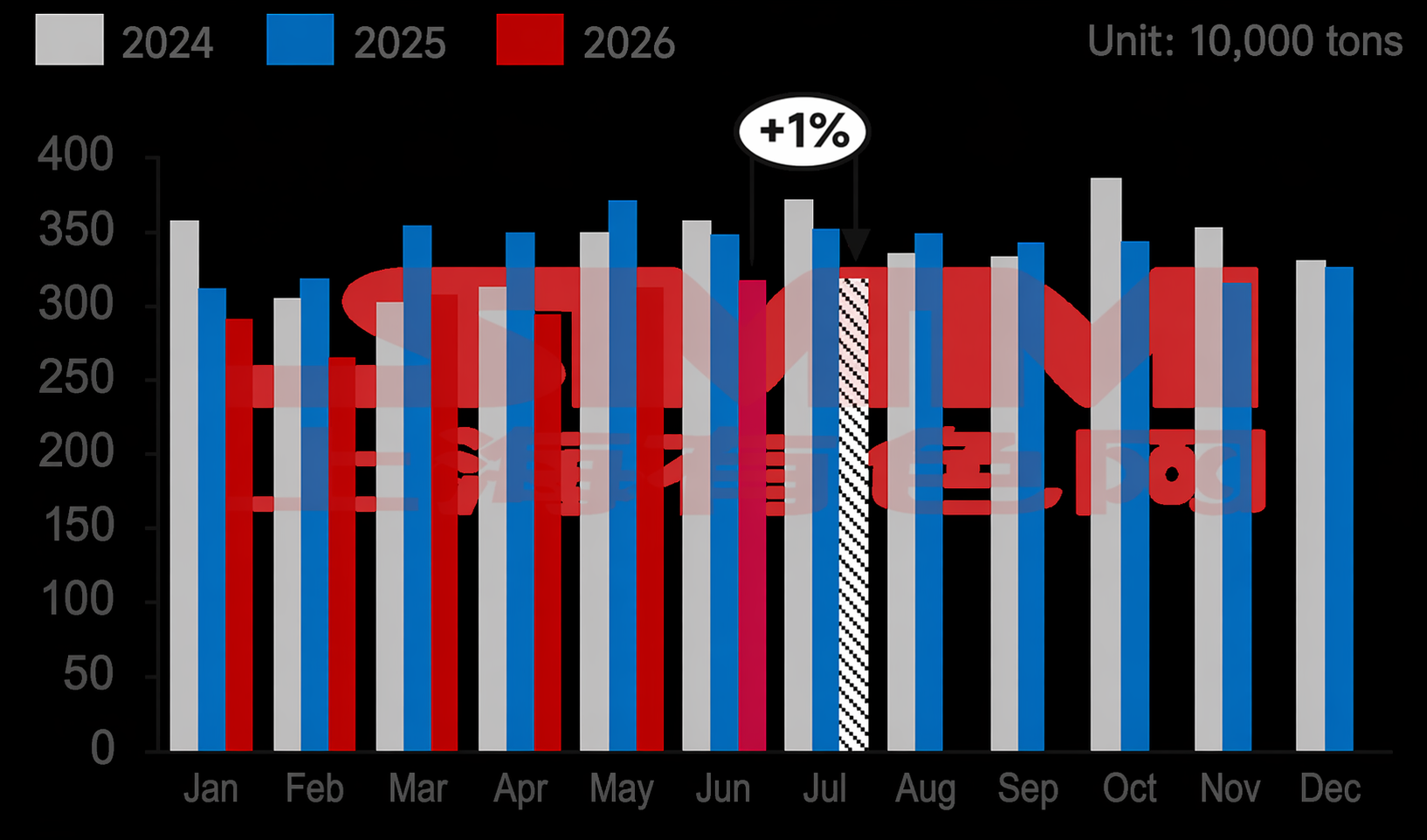

- En juillet, la production prévue de fil machine était de 3 197 000 tonnes, en hausse de 18 700 tonnes, soit 0,59 %, par rapport à la production réelle de juin ; toutefois, la production quotidienne de fil machine en juillet était de 103 100 tonnes, en baisse de 2,66 % en glissement mensuel.

Graphique 1-2 : Calendrier de production de barres d'armature et de fil machine des principales aciéries de construction (56 aciéries)

Source : SMM

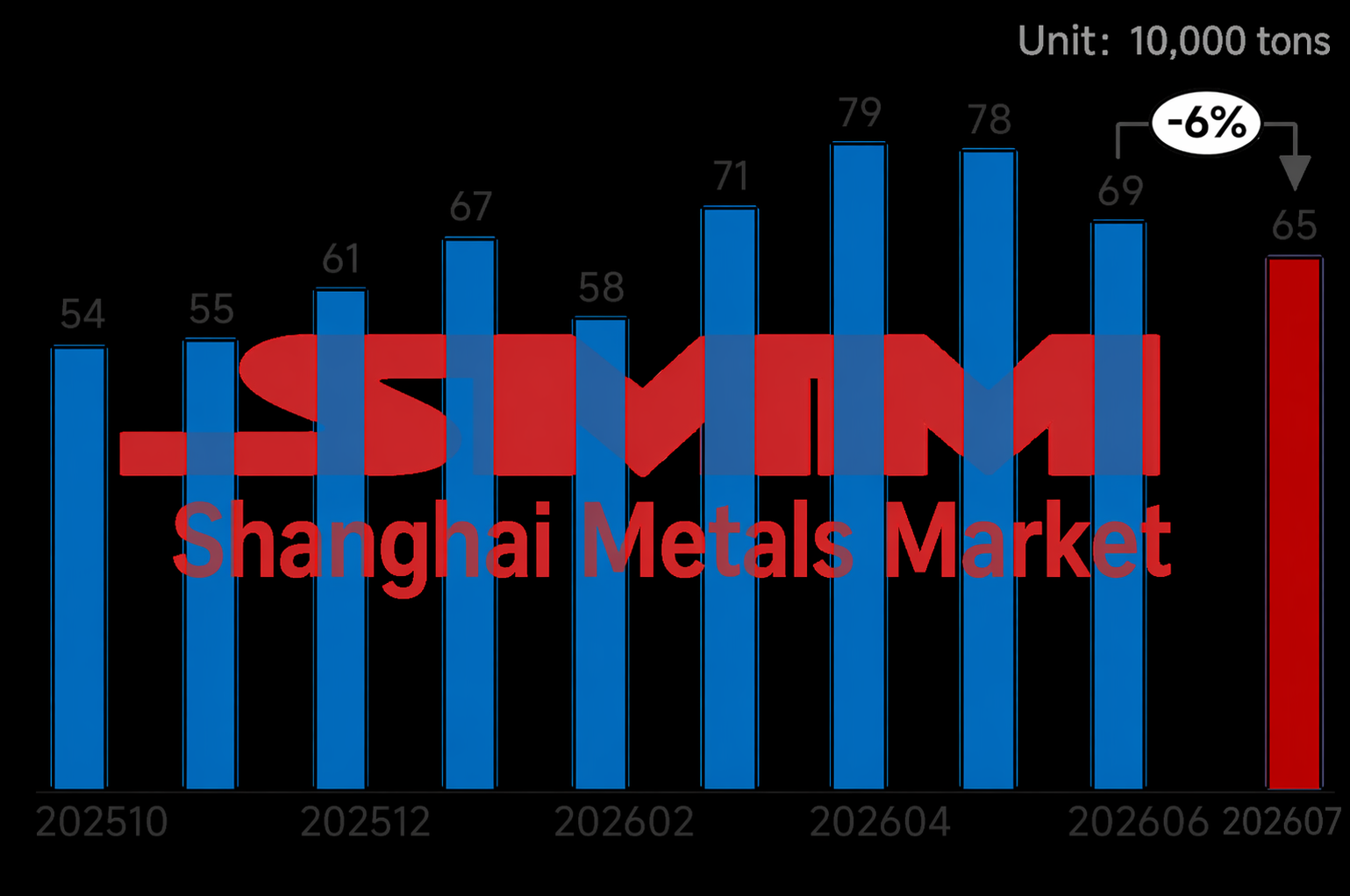

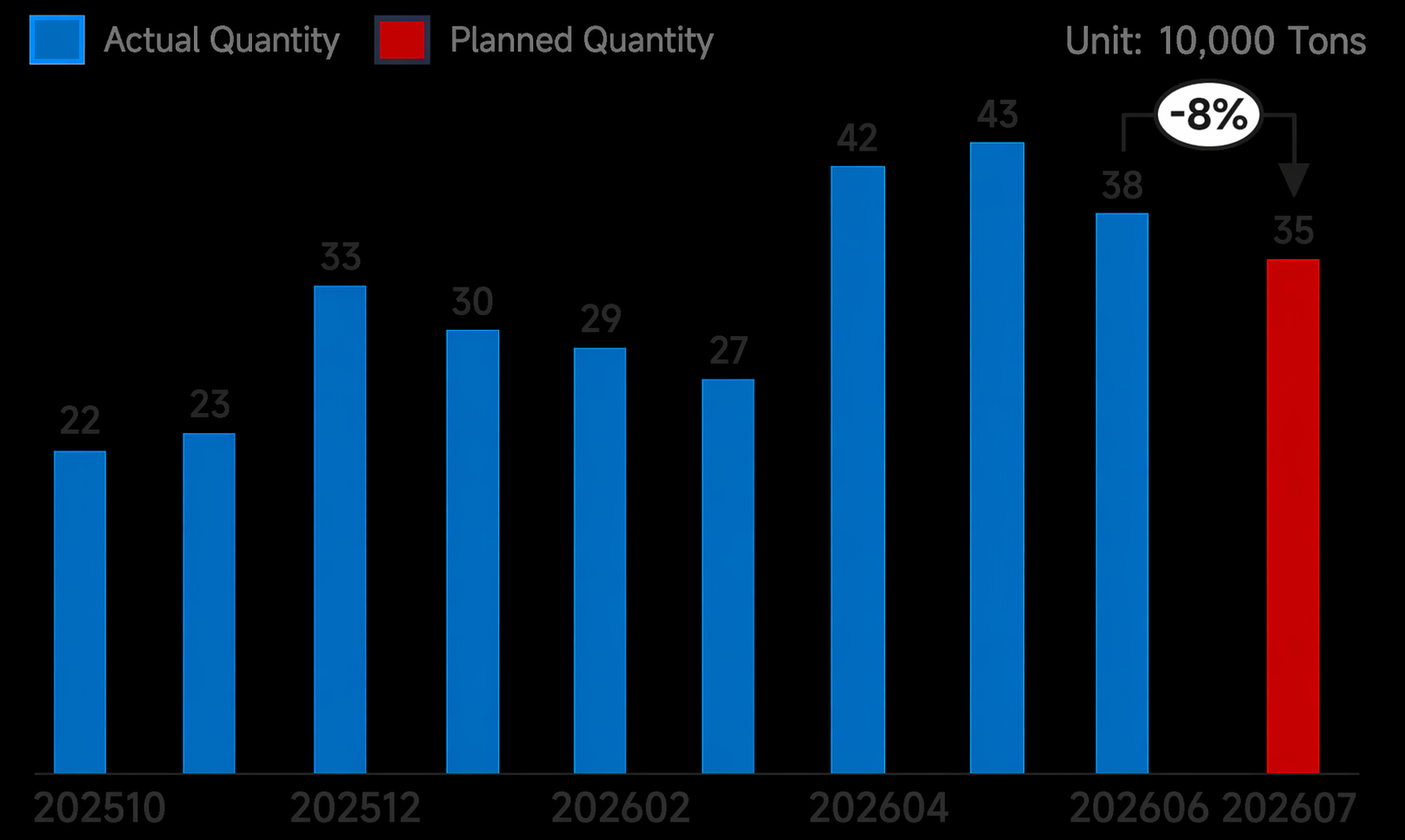

- En juillet, le calendrier d'exportation des produits longs des aciéries de l'échantillon était de 653 000 tonnes, en baisse de 41 000 tonnes en glissement mensuel, le calendrier d'exportation de billettes s'établissant à 350 000 tonnes, en baisse de 30 000 tonnes en glissement mensuel.

Plus précisément, la baisse du calendrier d'exportation des produits longs en juillet provenait encore principalement des billettes, tandis que les prises de commandes de barres d'armature et de fil machine ont légèrement diminué. Auparavant, le détroit d'Ormuz était navigable, et certains acheteurs du Moyen-Orient ont adopté une attitude attentiste à l'égard des achats chinois. En outre, les avantages de prix des pays voisins se sont améliorés, rendant les prix à l'exportation chinois moins compétitifs, ce qui a entraîné une baisse des volumes d'achat sur le marché de l'Asie du Sud-Est. Par région, les aciéries de la région du Nord-Est, considérant que l'avantage de prix des exportations de billettes avait diminué et était inférieur aux transactions intérieures, ont vu leurs prises de commandes encore réduites. Parallèlement, les aciéries de l'Est de la Chine ont effectué des travaux de maintenance en juillet et ont contrôlé à l'avance leurs prises de commandes à l'exportation de juillet.

Graphique 3 : Calendrier d'exportation des produits longs des aciéries de l'échantillon (y compris les billettes)

Source : SMM

Graphique 4 : Calendrier d'exportation des billettes des aciéries de l'échantillon

Source : SMM

Par région :

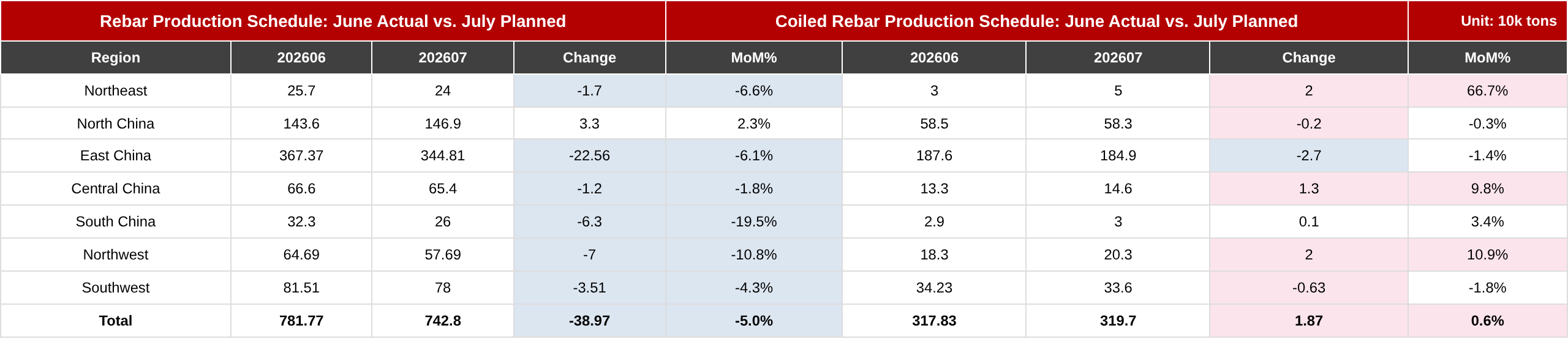

Tableau 1 : Calendrier de production de barres d'armature et de barres d'armature enroulées - Réalisations du mois dernier et prévisions de ce mois

Source : SMM

Nord-Est : Pour certaines usines, la tarification des commandes d'exportation de billettes à l'étranger était défavorable, entraînant une légère baisse des commandes à l'exportation. De plus, une partie de la fonte a été redirigée vers l'acier de construction, mais le volume total a peu changé.

Chine du Nord : La rentabilité de la production actuelle des aciéries est principalement autour du seuil de rentabilité, et elles peuvent pour l'instant maintenir leurs niveaux de production antérieurs.

Chine de l'Est : Certaines usines de la région prévoient des opérations de maintenance pour leurs hauts-fourneaux et leurs lignes de laminage. Certaines usines prévoient de réduire de moitié leur production de barres d'armature en juillet. De plus, pour quelques usines, la rentabilité des tôles et plaques est relativement meilleure que celle de l'acier de construction, de sorte qu'une partie de la fonte a été redirigée pour augmenter la production de tôles et plaques. Par conséquent, la production globale d'acier de construction a nettement diminué.

Centre et Sud de la Chine : Certaines aciéries sont confrontées à une pression importante des stocks. Combiné au fait que la production de barres d'armature est moins rentable que celle des produits spéciaux, elles prévoient des opérations de maintenance ou des réductions de production de barres d'armature en juillet.

Nord-Ouest : De nombreuses aciéries de la région subissaient des pertes, certaines se concentrant principalement sur les bobines laminées à chaud ou les tôles fortes, ce qui a entraîné une baisse significative de la production de barres d'armature, tandis que l'impact sur la production de fil machine était relativement faible.

Sud-Ouest : En juillet, certaines usines ont effectué une maintenance de leurs hauts-fourneaux, affectant légèrement la production de matériaux de construction. De plus, comme la région est restée un creux de prix national, certaines usines ont réduit leur charge d'exploitation.

Côté coûts :

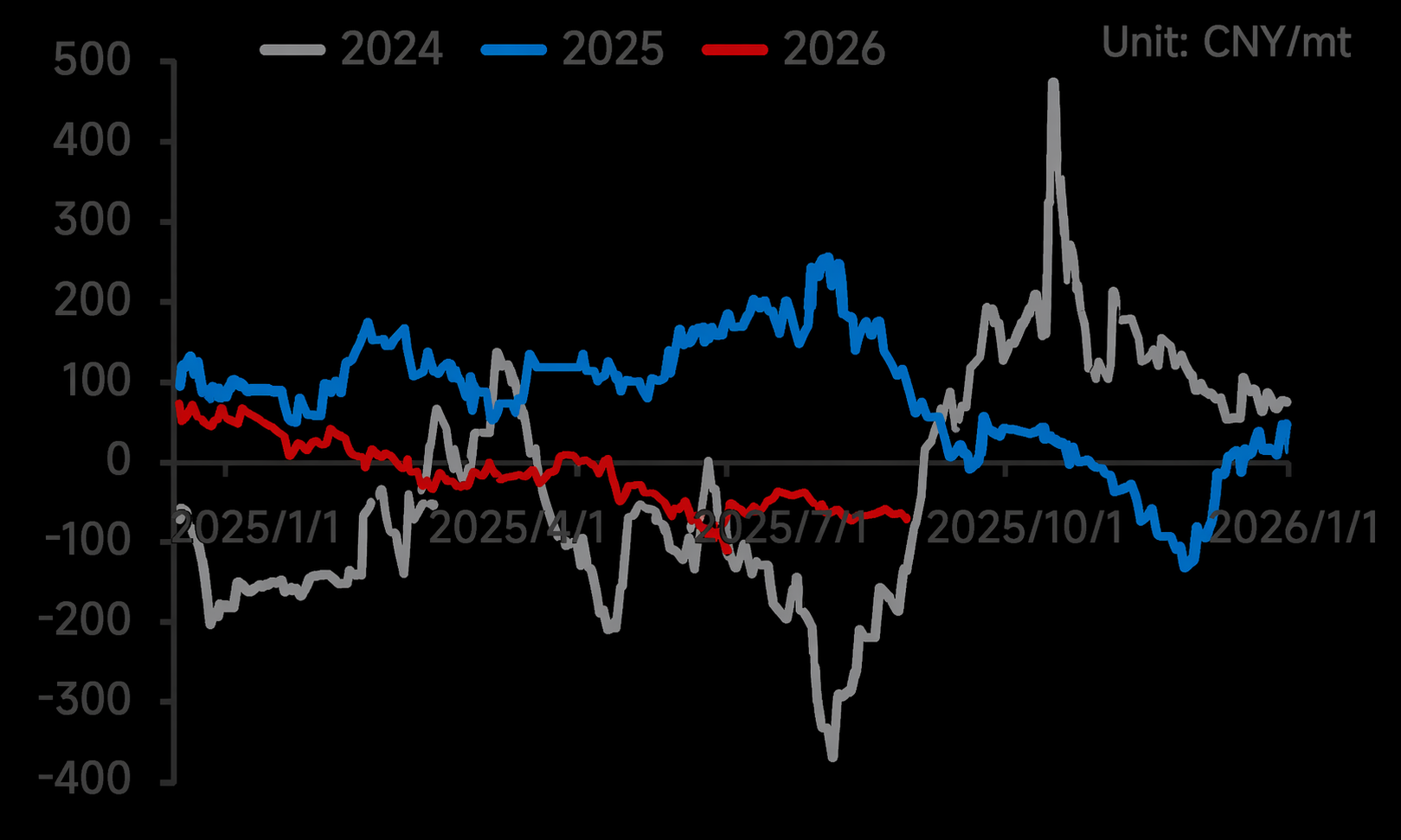

La 10e hausse des prix du coke a été proposée. Bien que sa mise en œuvre soit toujours en négociation, les aciéries avaient déjà absorbé 3 à 4 hausses supplémentaires en juin, comprimant continuellement les marges des produits finis. Certaines entreprises étaient déjà en phase de perte, avec un taux de rentabilité des usines actuel de 33,33 %, une nette baisse par rapport à juin. La marge bénéficiaire actuelle varie de -200 à 100.

Graphique 5 : Tendance du profit en temps réel de la production de barres d'armature dans les aciéries, 2024 à ce jour

Source : SMM

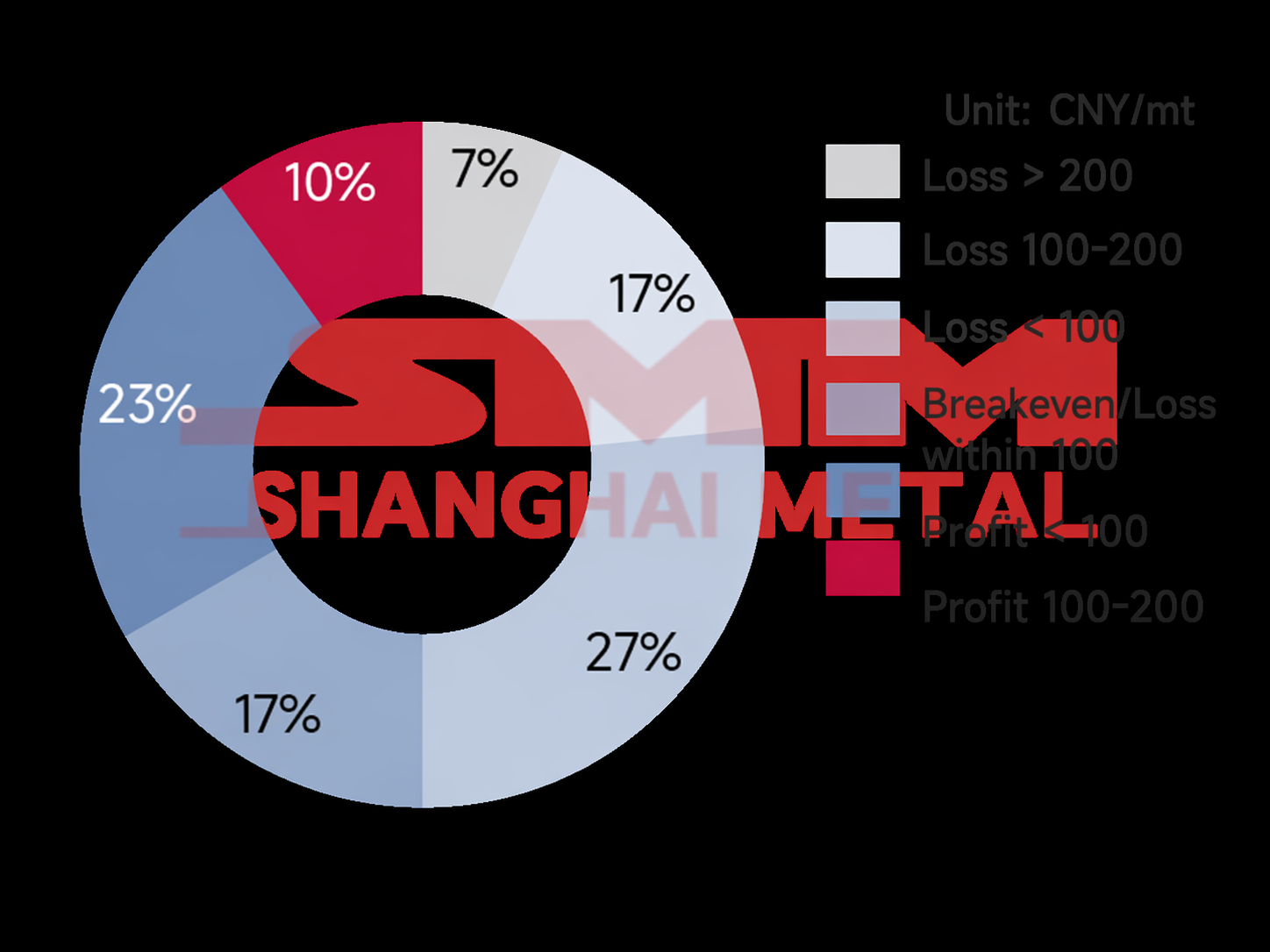

Graphique 6 : Rentabilité marginale des barres d'armature dans les aciéries de l'échantillon

Source : SMM

Perspectives :

Récemment, la plupart des aciéries ont fonctionné autour du seuil de rentabilité, ce qui a affaibli l'enthousiasme pour la production. Dans l'est, le sud et le nord-ouest de la Chine, les usines ont programmé des opérations de maintenance ou se sont tournées vers d'autres produits sidérurgiques en raison de la faible rentabilité des barres d'armature, ce qui a entraîné une baisse notable de la production prévue de barres d'armature pour juillet. Pendant ce temps, les marges sur le fil machine étaient légèrement meilleures que celles sur le fer à béton, et certaines usines avaient déjà réduit la production de fil machine à des niveaux bas plus tôt, en produisant sur une base mensuelle pour répondre à la demande régulière des utilisateurs finaux. En conséquence, la baisse de la production quotidienne moyenne de fil machine a été moins importante que celle du fer à béton.

Dans l'ensemble, la période creuse saisonnière de la demande de juillet à août, combinée au fait que la production de matériaux de construction commence généralement à subir des pertes, devrait entraîner des ajustements du rythme de production des aciéries. De plus, certaines usines ont programmé des révisions annuelles en août, ce qui rend moins probable une augmentation ultérieure de la production de matériaux de construction. Par conséquent, la production devrait rester à des niveaux bas avant que la rentabilité ne s'améliore. Toutefois, afin de garantir les volumes de fourniture directe, la réduction de production prévue pour août devrait être relativement faible.

![[SMM Steel] 7.31 Rapport quotidien SMM sur l'acier mondial](https://imgqn.smm.cn/usercenter/fvyjO20251217171715.jpg)

![Les attentes politiques n’ont pas abouti, aggravées par un feedback négatif qui s’intensifie, la semaine prochaine pourrait poursuivre sa consolidation à des bas niveaux [Rapport hebdomadaire SMM sur la chaîne de l’industrie sidérurgique]](https://imgqn.smm.cn/usercenter/eEmCr20251217171746.jpg)