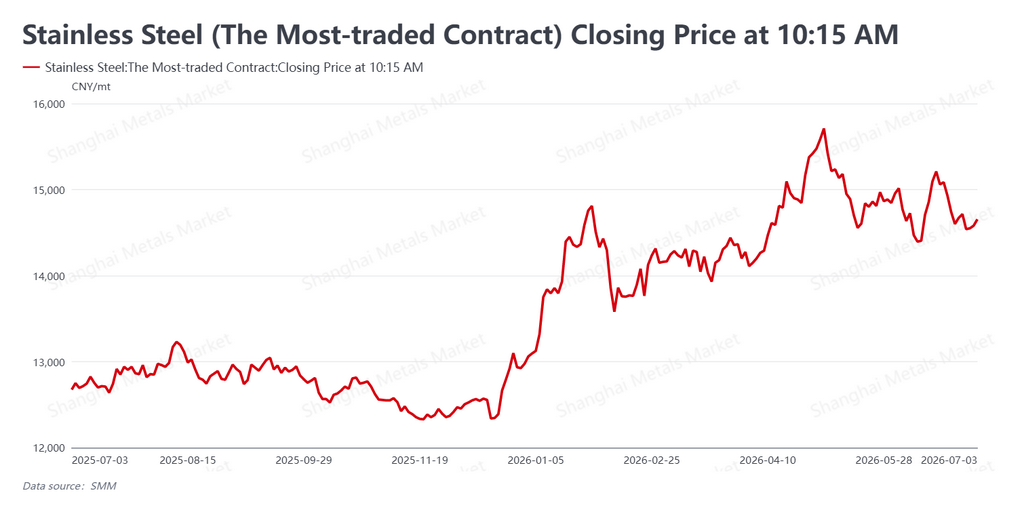

Le contrat à terme le plus actif sur l'acier inoxydable en Chine (SS2608 sur le Shanghai Futures Exchange, SHFE) a évolué latéralement cette semaine, clôturant le 3 juillet à environ 2 162 $/t (14 655 RMB/t), en baisse de seulement 15 RMB/t (environ 2 $) par rapport à la semaine précédente, le niveau de 14 500 RMB/t (~2 139 $/t) se maintenant fermement sans rupture à la baisse. La principale caractéristique est restée une divergence entre les contrats à terme et le marché physique : le contrat à terme manquait de dynamique haussière sous le poids de la faiblesse du nickel, tandis que le marché physique restait relativement ferme grâce au soutien des prix des usines et aux faibles stocks.

Les facteurs macroéconomiques sont devenus neutres : les paris de hausse des taux ont reculé, mais les données manufacturières chinoises ont atténué le sentiment.

À l'étranger, les créations d'emplois non agricoles aux États-Unis en juin ont été bien inférieures aux attentes et les marchés ont rapidement reporté les paris d'une hausse des taux de la Fed à la fin de l'année ; le taux de chômage a reculé à 4,2 %, bien que la composition des emplois ait été mitigée. Le président de la Fed, Kevin Warsh, a déclaré que les anticipations d'inflation à court terme et les risques d'inflation avaient tous deux diminué, mais a indiqué une intention claire de réduire le bilan. Conjuguée à la baisse des prix du pétrole international à mesure que les tensions géopolitiques s'apaisaient, le commerce de l'inflation s'est refroidi, pesant sur l'ensemble des valorisations des matières premières. Sur le plan intérieur, l'indice PMI manufacturier de juin a progressé de 0,3 point à 50,3 %, repassant au-dessus de la ligne d'expansion de 50, ce qui a offert un certain plancher aux contrats à terme. Dans l'ensemble, le sentiment macroéconomique était neutre et la pression persistait sur les matières premières.

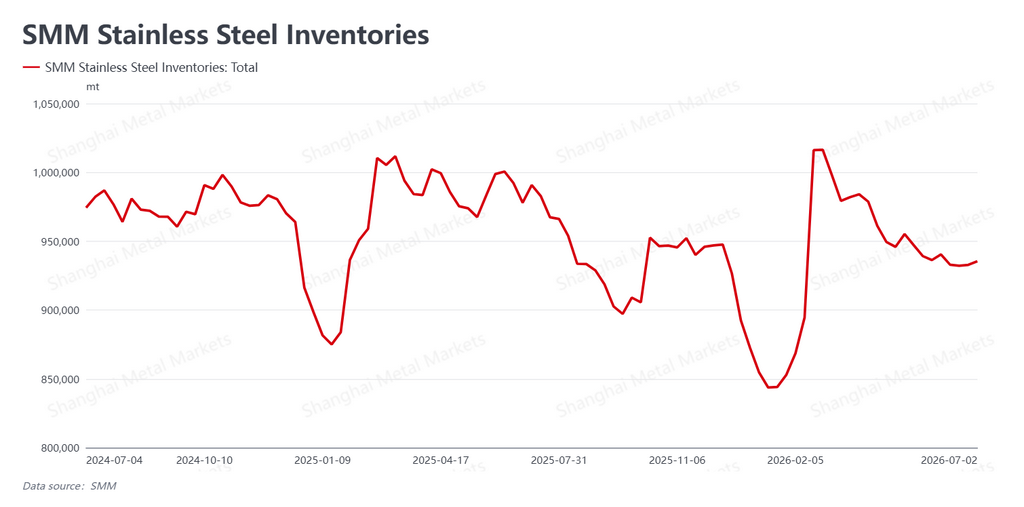

Les stocks ont touché un creux et légèrement augmenté avec l'arrivée de la basse saison ; le marché au comptant s'est maintenu, mais les échanges se sont amenuisés.

Les stocks sociaux d'acier inoxydable (stocks des distributeurs et des entrepôts) se sont établis à 935 400 t cette semaine, en hausse de 2 600 t par rapport à la semaine précédente, mettant fin à la tendance baissière précédente et passant à une légère accumulation. Avec le creux saisonnier de la demande désormais bien installé, l'accumulation est restée limitée et la pression globale des stocks demeure faible, offrant un solide plancher aux prix au comptant.

La résilience du marché au comptant reposait sur trois facteurs :

-

La discipline des prix des usines.Les grands producteurs ont maintenu leurs prix départ usine, bloquant ainsi la baisse du marché au comptant à la source.

-

Un réapprovisionnement contrôlé.L'accumulation des stocks, bien que positive, est restée contenue, limitant la pression de l'offre sur le marché.

-

Les anticipations d'un resserrement de l'offre.Un flux constant de nouvelles concernant des arrêts pour maintenance et des réductions de production a renforcé les attentes d'une disponibilité légèrement plus restreinte.

Cependant, la demande était nettement faible. La demande des utilisateurs finaux en basse saison est naturellement réduite, les acheteurs ne se procurant que le strict nécessaire, et la faiblesse persistante des contrats à terme a pesé sur la confiance dans les échanges. Les négociants étaient désireux de déstocker et de faire du volume, de sorte que les transactions sont restées légères — et le soutien de la demande aux prix a continué de s'éroder.

Les matières premières ont continué de glisser ; la faiblesse du nickel a été le principal frein.

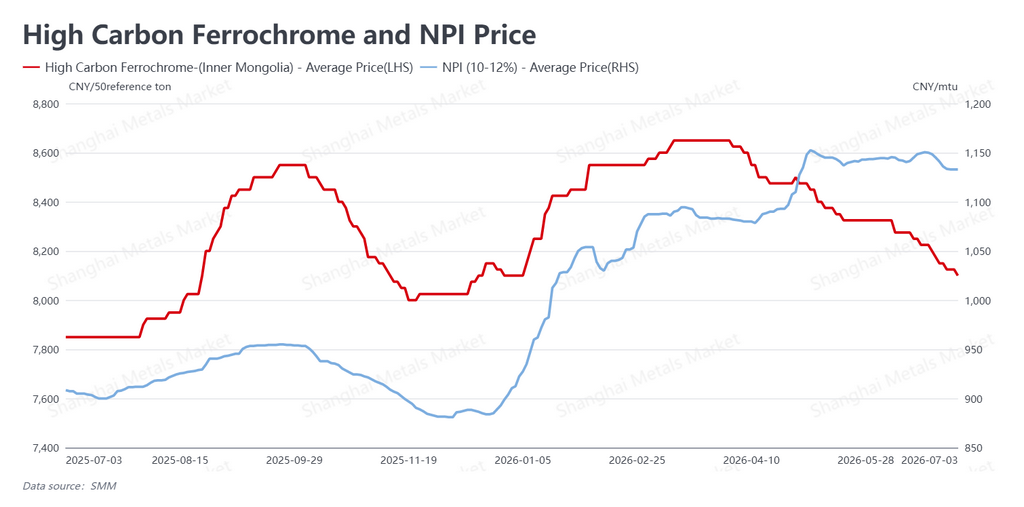

Du côté des coûts, les prix des matières premières ont prolongé leur baisse et le soutien des coûts s'est encore affaibli. Le ferrochrome à haute teneur en carbone était coté à environ 1 195 $/t (8 100 RMB/t, sur une base de 50 % de Cr), en baisse de 50 RMB (~7 $) ; la fonte de nickel de haute qualité (NPI) s'échangeait à environ 167 $ par point de nickel (1 133 RMB par point de nickel — c'est-à-dire par pourcentage de nickel contenu), en baisse de 8 RMB (~1 $). Avec l'assouplissement conjoint des alliages de chrome et de nickel, le plancher des matières premières sous l'acier inoxydable s'est aminci.

Concernant le nickel en particulier, le quota supplémentaire d'extraction de minerai en Indonésie (dans le cadre du système d'approbation RKAB qui régit la quantité de minerai de latérite que les mineurs peuvent extraire) n'était toujours pas résolu, mais la principale préoccupation du marché restait l'approvisionnement abondant en nickel à venir. Le contrat SHFE sur le nickel s'est négocié dans une fourchette basse sans parvenir à un rebond significatif, ce qui en a fait la principale force externe limitant les contrats à terme sur l'acier inoxydable. Du côté de l'offre, alors que les discussions sur les arrêts pour maintenance et les réductions de production se poursuivaient et que la production du secteur a légèrement diminué, les réductions étaient limitées : la structure d'offre élevée du secteur reste fondamentalement inchangée, et une offre abondante à moyen et long terme demeure le principal facteur empêchant tout déplacement à la hausse du centre des prix.

Perspectives

Pour la semaine, le marché de l'acier inoxydable est resté dans une fourchette avec son centre stable, pris dans un bras de fer entre la faiblesse du nickel et l'affaiblissement saisonnier d'un côté et le soutien des prix des usines et les faibles stocks de l'autre — et la divergence entre les contrats à terme et le marché physique semble appelée à se poursuivre. À l'avenir, les progrès concernant le quota de minerai indonésien et la capacité du nickel SHFE à se stabiliser sont les variables externes clés à la fois pour le côté des coûts et pour la direction à court terme des contrats à terme sur l'acier inoxydable.

Sur le plan intérieur, le marché est désormais pleinement entré dans son creux saisonnier : la demande rigide des utilisateurs finaux est faible et les transactions sont réduites, de sorte que la capacité du marché au comptant à rester ferme dépend de la persistance de la discipline des prix des usines et des réductions liées à la maintenance. Le retour de l'indice PMI en zone d'expansion en juin offre un plancher macroéconomique, mais la transmission à la demande réelle d'acier inoxydable prendra du temps. Nous prévoyons que le contrat le plus actif restera dans une fourchette à court terme, le soutien et les pressions de la basse saison s'échangeant à plusieurs reprises, et les variations marginales du nickel et des matières premières dictant le rythme. Il est conseillé aux acteurs du secteur de considérer les fluctuations du nickel et le bruit macroéconomique de manière rationnelle, de surveiller de près l'aboutissement du quota de minerai indonésien, le rythme réel de l'affaiblissement de la demande en basse saison et la durabilité des réductions de maintenance des usines — et de maintenir une approche stable et disciplinée.

Écrit par Bruce Chew

Analyste Nickel & Acier inoxydable, Shanghai Metals Market

E-mail : bruce.chew@metal.com

Tél. : +601167087088

![[Analyse SMM] Le prix de référence du minerai de nickel en Indonésie (HMA) réduit de 7,6 %, les stocks élevés en Chine et en Indonésie pèsent sur le sentiment du marché du minerai de nickel.](https://imgqn.smm.cn/usercenter/vcoVV20251217171732.jpeg)